Навигация

Фондовая биржа: виды рынков

35071

знак

2

таблицы

2

изображения

4. Фондовая биржа: виды рынков.

Классификацию рынков, составляющих фондовую биржу, можно провести по следующим параметрам:

· по степени;

· по степени централизации рынка и качеству допущенных ценных бумаг;

· по видам ценных бумаг;

· по видам сделок;

· по технологиям.

Рынки делятся на: биржевой рынок и внебиржевой рынок.

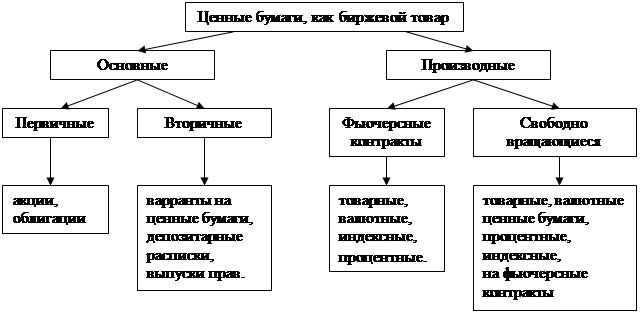

По видам ценных бумаг рынки делятся на:

· рынок акций;

· рынок облигаций;

· рынок варрантов, подписных прав;

· рынок производных ценных бумаг.

А по видам сделок делятся на рынок регулярных сделок, рынок кассовых сделок и рынок срочных сделок.

По технологиям рынки делятся на: компьютерный рынок и рынок традиционных торгов на основе «открытого выкрика».

Компьютерная биржа – это компьютерные торговые системы, позволяющие вводить приказы на покупку – продажу ценных бумаг, распространять среди участников рынка информацию о введённых поручениях, осуществлять автоматический аукцион – свод приказов на покупку и продажу совпадающими ценовыми заявками.

5. Операции на фондовой бирже.

Биржевой учётный центр собирает данные по каждой заключённой на бирже сделке. Участники палаты подтверждают факт заключения сделки, в течение биржевого дня данное о ней передаются по компьютерной системе связи в расчётную палату.

В конце каждого биржевого дня сведения о курсах окончательных расчётов по фьючерсным (биржевой договор купли – продажи) сделкам по каждому контракту и по каждому рынку.

Вечером и ночью все сделки переоцениваются в расчётной палате по окончательным курсам, для каждого участника рассчитываются потенциальные доходы или убытки. На следующее утро расчётная палата требует с участника покрытия всех убытков.

Если участник торгов заключает сделки на нескольких биржах, для него более выгодно, когда их клиринг (это совокупность расчётных операций по сделке) в родной расчётной палате.

Каждая расчётная палата даёт гарантии выполнения контрактов, которыми торгуют на обслуживаемой ею бирже. Все сделки участника по взаимозаменяемым контрактам сосредотачиваются в одной расчётной палате.

5.1. Заключение сделки.

Первым этапом сделки является заключение договора. Самым типичным договором сделки с ценными бумагами является договор по купле – продаже. Он может заключаться между инвесторами – лицами, которые владеют этими бумагами и не принадлежат к кругу профессионалов рынка ценных бумаг. В сделках купли – продажи брокеры могут выступать либо в качестве комиссионеров на основании договора комиссии, либо в качестве проверенных на основании договора поручения. На современном рынке подавляющее большинство сделок между «конечными» инвесторами опосредуются брокерами (комиссионеров). Одна из отличительных особенностей договора комиссии заключается в том, что брокер действует по поручению, за счёт, но не от имени своего клиента. Комиссионер в исполнении договора комиссии, заключённого с комитетом, совершает сделку купли – продажи от собственного имени. Самой известной организационной формой, способствующей установлению постоянных и единообразных правил заключения сделок купли – продажи, является фондовая биржа.

5.2. Клиринг – этап сделки.

После того, как сделка успешно прошла (или миновала) этап сверки, наступает очередь этапа определяемого как клиринг.

Клиринг – это то, что предшествует денежным платежам и поставкам фондовых ценностей. Этап клиринга включает в себя:

· анализ итоговых сверочных документов;

· вычисление денежных сумм и количества ценных бумаг;

· оформление расчётных документов.

Анализ итоговых сверочных документов – это проверка их на подлинность и правильность оформления. Клиринг начинается с поверки ключей шифрования и защиты принимаемой информации.

Второй процедурой клиринга является вычисление денежных сумм. Помимо суммы платежа непосредственно за купленную ценную бумагу уплате также может подлежать налог по операции с ценными бумагами, биржевые и прочие сборы. Покупатель приобретает право по отношению к продавцу требовать поставки причитающегося количества ценных бумаг и одновременно становится обязанным уплатить соответствующую денежную сумму. Продавец становится обязанным поставить ценные бумаги и приобретает право требовать причитающуюся ему денежную сумму. Их обязательства будут исполнены и требования удовлетворены только на последнем этапе сделки. Резкое усложнение процедуры клиринга происходит, когда применяется взаимозачёт. Его цель – снизить количество платежей и поставок ценных бумаг по сделкам, хотя это усложняет процедуру клиринга. Для каждого участника клиринга производится калькуляция его собственных чистых требований или чистых обязательств по всем включаемым в расчёт сделкам за установленный период. При этом из всех требований данного участника вычитаются его обязательства, и таким образом определяется чистое сальдо. Полученное сальдо именуют позицией. Позиция «закрыта», если сальдо равно нулю, и «открыто», если сальдо не равно нулю. Если сальдо положительное, т.е. объём требований данного участника превышает его обязательства, значит у него открыта «длинная позиция». Если сальдо отрицательное, т.е. участник клиринга должен больше, чем должны ему, то участника «короткая позиция».

Следующая операция клиринга – это оформление расчётных документов. Они направляются на исполнение в денежную расчётную систему, и систему, обеспечивающую поставку ценных бумаг.

Похожие работы

... ценных бумаг, благодаря которому происходит мобилизация средств для нужд государства и предпринимательской среды, где происходит постоянное превращение ценных бумаг в денежную форму и обратно. Глава 2. Мировой опыт и российская практика функционирования фондовых бирж 2.1 Особенности деятельности Нью-Йоркской фондовой биржи Нью-Йоркская фондовая биржа (англ. New York Stock Exchange, ...

... ведут операции за свой счет и по своему месту в биржевом механизме близки к специалистам, а другие выполняют брокерские функции, но не для инвесторов, а для брокеров, которые передают им часть накопившихся у них поручений инвесторов. Правом членства на Нью-Йоркской фондовой бирже владеют отдельные лица, но если член биржи является совладельцем фирмы, то вся фирма считается членом Нью-Йоркской ...

... Биржа должна контролировать разработанные ею стандарты и кодекс поведения, применять штрафные санкции вплоть до приостановки деятельности или лишения лицензии в случае их необходимости; 1.2 Механизм функционирования фондовой биржи Биржевые сделки довольно многочисленны. Под биржевой операцией понимается сделка купли-продажи с допущенными на биржу бумагами, заключенная между участниками торговли ...

... Федеральном законе «О рынке ценных бумаг» (1996 г.) детально описаны задачи и функции, права и обязанности, структура и основные операции фондовой биржи.[2] Теоретические, правовые и практические основы биржевой торговли в России для условий современности отсутствовали. Однако имелся опыт по биржевому делу в России до 1917 г., в 20-е годы, а также мировой опыт деятельности бирж: имелось общее ...

0 комментариев