Учет средств на расчетном счете

Учет наличности в кассе предприятия

Учет расчетов по товарным и нетоварным операциям

Расчеты по социальному страхованию

Аналитический учет производственных запасов

Учет МБП

Инвентаризация

Документальное оформление и организация аналитического учета основных средств

Учета затрат на ремонт и техническое обслуживание основных средств

Учет износа НА

Учет реализации ГП

Учет добавочного капитала

Учет кредитов банка

Навигация

Учета затрат на ремонт и техническое обслуживание основных средств

Финансовый учет

98760

знаков

0

таблиц

0

изображений

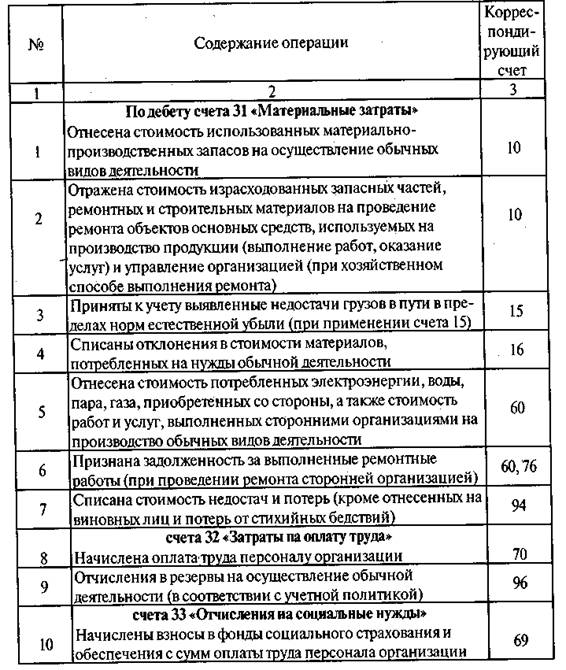

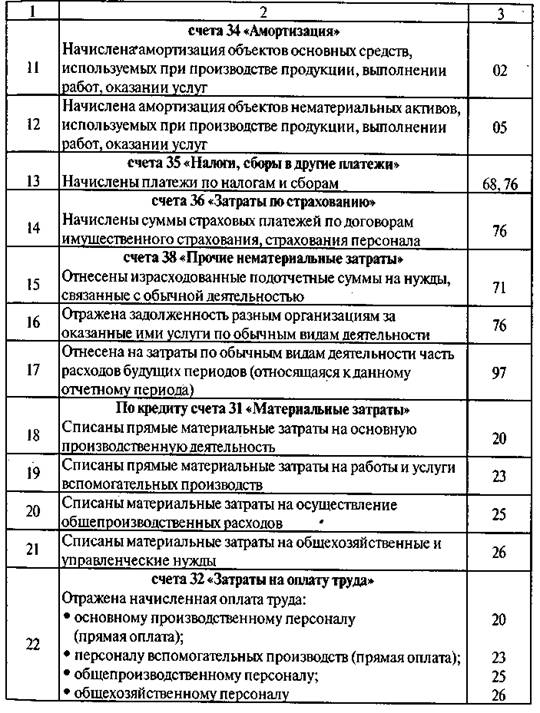

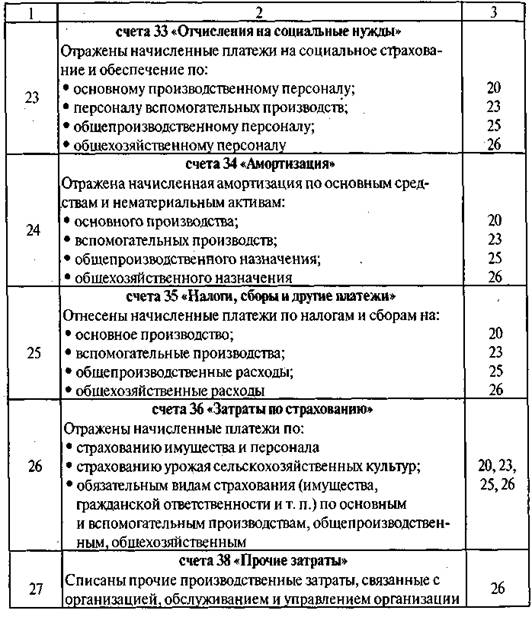

4. Учета затрат на ремонт и техническое обслуживание основных средств.

В результате эксплуатации ОС изнашиваются. Существует два вида износа: моральный и физический. Моральный износ - необходима замена и модернизация оборудования. Физический износ - необходим ремонт оборудования.

Существует два вида ремонта: текущий и капитальный. Текущий - поддержание ОС в нормальном состоянии. Затраты по текущему ремонту относятся на расходы по содержанию и эксплуатации оборудования, зданий и др. ОС. Капитальный ремонт - замена отдельных деталей и узлов по истечении срока эксплуатации. Для капитального ремонта комиссией (назначается руководителем предприятия) составляется смета расходов, необходимых для капитального ремонта. Сроки проведения капитального ремонта планируются заранее (за 1-2 года). Источник проведения капитального ремонта - созданный резерв предстоящих расходов и платежей.

Для создания резерва, предприятие ежемесячно в течение года включает часть стоимости затрат по кап. ремонту в себестоимость ГП:

Дт 25 (26) Кт 89

Кап. ремонт проводят двумя способами:

1) хозяйственным (за счет специальных служб предприятия);

2) подрядным (специализированное предприятие).

Затраты по кап. ремонту, выполненному хозяйственным способом:

Дт 23 Кт 10, 70, 69,

По окончании работ затраты списываются:

Дт 89 Кт 23

Затраты по кап. ремонту, проведенному подрядным способом:

при предъявлении счета (поставщика) подрядчика

Дт 89 Кт 60

начислен НДС за выполнение работы

Дт 19 Кт 60

погашение задолженности

Дт 60 Кт 51

Если предприятие не создало резерв для проведения кап. ремонта, учет расходов ведется по

Дт 31 Кт 10, 70, 69 и др.

В течение года эти расходы включаются в себестоимость:

Дт 25 (26) Кт 31

Если эти работы выполнены подрядчиками

Дт 31 Кт 60

Дт 25, 26 Кт 31

5. Учет выбытия основных средств.

Причины:

1) ликвидация полностью (за ветхостью и износом, из-за стихийных бедствий);

2) ликвидация части инвентарного объекта, из-за модернизации, реконструкции, реоборудования;

3) безвозмездная передача;

4) реализация неиспользованного оборудования и недостачи, выявленной при инвентаризации.

Безвозмездная передача.

Дт 47 Кт 01

Списание износа

Дт 02 Кт 47

При списании создают ликвидационную комиссию: выявление виновных, возможность использования отдельных узлов, составление акта ликвидации, указываются причины, износ, узлы и детали, пригодные для использования. В бухгалтерии в инвентарных карточках делают специальные пометки.

Документы на ликвидацию:

1) первоначальная стоимость

2) сумма начисленного износа

3) стоимость пригодных узлов, материалов

4) величина расхода на демонтажи.

Продажа ОС

Дт 47 Кт 01

Износ

Дт 02 Кт 47

Выручка от продажи

Дт 51 Кт 47

Финансовый результат от продажи

Дт 47 Кт 80 - прибыль

Дт 80 Кт 47 - убыток.

Учет:

1. Карточка учета

2. Журналы-ордера

3. Главная книга

4. Баланс

Расходы по демонтажу ОС

Дт 47 Кт 10, 70, 89, 23, 60, 23

Ликвидация ветхого оборудования: приход металлолома

Дт 10 Кт 47

6. Учет сданных в аренду и арендованных основных средств.

Аренда бывает: ткущая (предприятие арендует ОС на определенных условиях) и долгосрочная (арендатор получает ОС на длительное время, по окончании которого ОС переходят в собственность арендатора. Начисляется плата за аренду и % за пользование)э

Синтетический учет Д аренды (лизинговые операции)

Передача ОС в долгосрочную аренду. Учет у арендодателя (с правом выкупа)

1. Передача отражается как реализация ОС по первоначальной стоимости.

Дт 47 Кт 01

Начисление износа

Дт 02 Кт 47

В соответствии с договорной ценой передачи в аренду отражаются договорные обязательства к поступлению

Дт 09 Кт 47

Затем определяется доход от передачи ОС в аренду. Т.к. его сумма значительна и облагается налогом, то прибыль учитывается на счете ДБП и отражается

Дт 47 Кт 83

ДБП списывается на прибыль предприятия

Дт 83 Кт 80

Начисление арендных платежей у арендатора

Дт 76 Кт 09

Зачисление средств, поступивших от арендатора

Дт 51 Кт 76

Дополнительный доход за сдачу в аренду ОС

Дт 51 Кт 83, 80 (ежеквартальный, связанный с ростом цен при незначительно инфляции)

У арендатора: он принимает ОС на баланс по договорным ценам. Поступление арендованных ОС

Дт 03 Кт 97

Периодически начисляют % за пользование ОС по договору аренды:

Дт 81 Кт 97

Дт 88 (если нет прибыли - субсчет “фонд накопления) Кт 97

Перечисление средств за пользование ОС

Дт 97 Кт 51

По окончании срока долгосрочной аренды при переходе ОС в собственность предприятия, они приходуются:

Дт 01 Кт 03

По мере эксплуатации арендованных ОС по ним начисляется износ аналогично расчету износа по собственным ОС

Синтетический учет начисления износа:

Дт 20, 25, 26 Кт 02-2

При оприходовании ОС как собственных приходуется и сумма износа

Дт 02-2 Кт 02-1

Первичный документ: Договор аренды, акт приемки-передачи.

Тема № 5 . Учет нематериальных активов, финансовых вложений и ценных бумаг.

1. НА и принципы организации их учета.

2. Учет износа НА

3. Учет ЦБ.

4. Учет финансовых инвестиций.

1. НА и принципы организации их учета.

Одной из составных частей имущества предприятия являются нематериальные активы (НА) . Сюда относятся: долгосрочные неосязаемые активы, которые не имеют материальных форм, но приносят доход предприятию.

Их ценность заключается в долгосрочных правах, которые они дают владельцу, например:

- патенты,

- авторские права,

- лицензии,

- торговые марки,

- “ноу-хау”,

- права пользования землей и природными ресурсами,-

- программные продукты,

- особые привилегии,

- технологии,

- права пользования брокерскими местами.

В б/у НА учитываются по стоимости их приобретения, которая определяется:

1) по цене договоренности сторон. Такая оценка НА применяется, если учредитель осуществляет в счет вкладов в УК НА.

2) по фактическим затратам на приобретение НА. Эта оценка применяется в случае приобретения НА за плату;

3) по цене, устанавливающейся экспертным путем. Применяется при поступлении НА от предприятий, организаций и физ. лиц безвозмездно.

Первичный учет на ведется на основании следующих документов:

- свидетельство на право пользования:

- акт приемки работ по разработке ПО:

- протоколы о внесении НА:

- протоколы собраний учредителей:

- патенты и др.

Аналитический учет НА ведется по их видам в карточках типовой формы ОС 6 и ведомости № 17, где отражается наименование объекта, первонач. стоимости, техн.-эк. характеристика, срок полезного действия и др.

Синтетический учет НА ведется на счете 04 “Нематериальные активы”. Счет активный; Сн (Дт) = наличие НА; Дт = поступление НА в корреспонденции след. счетов: Кт 75 - при внесении НА учредителями в качестве вкладов в УК.

Кт 08 - приобретение НА за плату у других организаций и лиц

Кт 87 - безвозмездное поступление НА от др. предприятий, лиц и субсидии правительства

Выбытие НА отражается по Кт 04 01 в кор-ции:

Дт 48 - выбытие при списании, реализации, безвозмезд. передаче НА

НДС - Списание : Дт 68 Кт 19, Начисление: Дт 48 Кт 68

Похожие работы

... вклад внесен денежными средствами, ему соответствует проводка: Дт 58 "Финансовые вложения", Кт 51 "Расчетные счета" или 52 "Валютные счета". Финансовые вложения, полученные организацией безвозмездно, согласно п.8 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 признаются прочими доходами. На основании Инструкции по применению Плана счетов финансово-хозяйственной деятельности ...

... ? 5. Как отражаются выбытие инвестиции на счетах бухгалтерского учета? 6. Как отражаются переклассификация инвестиции из категории в категорию? . Рекомендуемая литература . 1. Кеулимжаев К.К. и др. Финансовый учет на предприятии: Учебник /Под ред. Рахимбековой/ Кеулимжаев К.К., Ажибаевой З.Н., Кинкузова К. К, Сальменова А.Т. - Алматы: Экономика, 2005 286с. (стр.74-92. 2. ...

... 2000 № 94 н, в системном бухгалтерском учете и в балансе отражаются активы, являющиеся собственностью организации, и имущество, принадлежащее другим предприятиям, учитывается на забалансовых счетах. Выводы и предложения Основная цель финансового учета состоит в получении информации для составления бухгалтерской (финансовой) отчетности для внешних пользователей. Финансовый учет регистрирует в ...

... средства». Приложение позволяет вести полнофункциональный учет основных средств и нематериальных активов предприятия: наличие, поступление, выбытие, изменение их стоимости. Финансовый учет здесь тесно связан с производственным учетом. Для пообъектного учета основных средств подсистема ведет картотеку основных средств, которая представляет собой локальную систему аналитических счетов. При ...

0 комментариев