Учет средств на расчетном счете

Учет наличности в кассе предприятия

Учет расчетов по товарным и нетоварным операциям

Расчеты по социальному страхованию

Аналитический учет производственных запасов

Учет МБП

Инвентаризация

Документальное оформление и организация аналитического учета основных средств

Учета затрат на ремонт и техническое обслуживание основных средств

Учет износа НА

Учет реализации ГП

Учет добавочного капитала

Учет кредитов банка

Навигация

Учет расчетов по товарным и нетоварным операциям

Финансовый учет

98760

знаков

0

таблиц

0

изображений

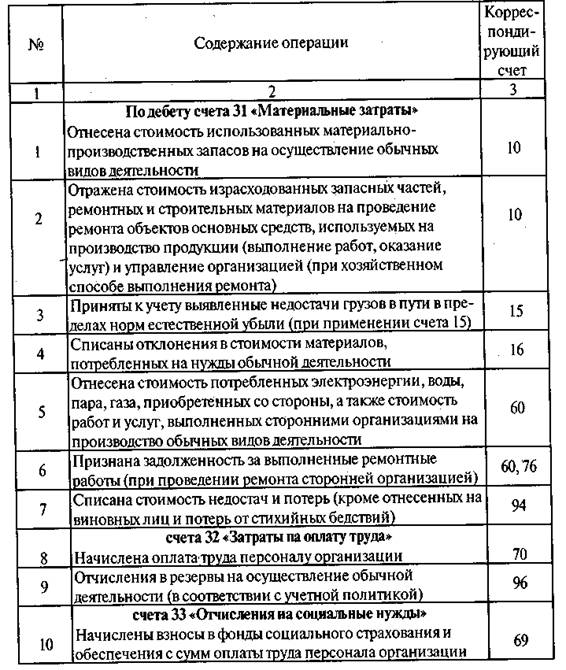

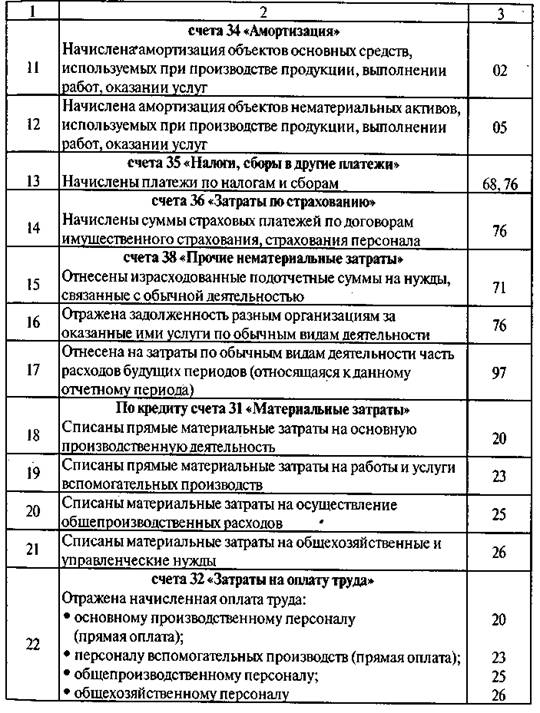

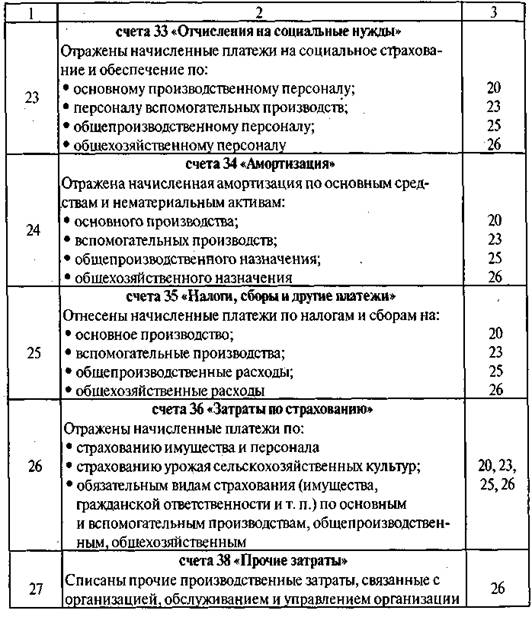

6. Учет расчетов по товарным и нетоварным операциям.

Расчеты по товарным и нетоварным операциям - если предприятие поставщик или заготовитель ТМЦ. Расчеты по нетоварным операциям связаны с погашением задолженности банку, бюджету, работникам предприятия, органам соцстраха, пенсионному фонду и др. Все расчеты между предприятием осуществляются на основании хозяйственных договоров.

Учет расчетов по товарным операциям.

Существуют следующие формы расчетов

· платежное требование

· платежное поручение

· платежное требование-поручение

· аккредитивы

· особые счета

· в порядке плановых платежей

· в порядке зачета взаимных требований

· почтовые переводы

· бартерные сделки

Применение этих форм зависит от договоренности между предприятием- поставщиком и покупателем.

Расчеты платежными требованиями.

Сейчас почти не применяется (применяется платежное требование-поручение). Предприятие-поставщик выписывает счет платежное требование. На практике эта форма называется акцептной. Существуют две ее разновидности: предварительный и последующий акцепт.

Предварительный акцепт - в течение трех дней банк ждет ответ от покупателя. По истечение срока покупатель дает указание банку о перечислении денежных средств с расчетного счета плательщика на расчетный счет поставщика. Если ответа нет, то банк воспринимает это как согласие и перечисляет деньги поставщику.

Последующий акцепт - при поступлении счета в банк плательщика, банк перечисляет деньги с расчетного счета плательщика на расчетный счет поставщика и в течение трех дней ждет согласия покупателя (молчание - согласие). Если покупатель не дает согласие на оплату или отказывается от акцепта, то банк изучает причину отказа и возвращает деньги плательщику.

Существует полный и частичный отказ от акцепта. Полный - при поступлении счета не по адресу.

Синтетический учет при акцептной форме ведется следующим образом.

Поставщик: Дт 45 Кт 40 (отгрузка продукции)

Дт 46 Кт 45 ( фактическая себестоимость реализованной продукции списывается)

Дт 51 Кт 46 (оплата, зачисление выручки)

Покупатель Дт 10 Кт 60 (акцептован счет платежное требование поставщика за ТМЦ)

Дт 60 Кт 51 (оплата счета)

Расчеты платежными поручениями:

Покупатель(счет платежное поручение) ==> банк ==> средства поставщику ==> отгрузка.

Поставщик: Дт 51 Кт 62 (зачисление выручки от покупателя)

Дт 62 Кт 46 (отражение реализации в момент поступления средств)

Дт 46 Кт 40 (отгрузка продукции)

Покупатель: Дт 60 Кт 51 (перечисление средств)

Дт 10 Кт 60 (приходование ТМЦ)

Аккредитивная форма:

Недостаток - отвлечение средств из оборота.

1. Выставление аккредитива

Дт 55-1 Кт 51.

2. Расчеты аккредитивами с поставщиком

Дт 60 Кт 55-1

3. Оприходование ТМЦ, поступивш.

Дт 10 Кт 60

4. Возврат неиспользованных средств

Дт 51 Кт 55-1

Плановые платежи: применяются в торговле

Расчетным путем взаимодействия: у предприятий, оказывающих постоянные услуги друг другу.

Кроме расчетов по товарным операциям на предприятии существуют и другие виды расчетов:

- по претензиям;

- внутрихозяйственные расчеты;

- междубалансовые;

- по социальному страхованию и другим внебюджетным платежам;

- с работниками предприятия;

- с бюджетом;

- с разными дебиторами и кредиторами;

- с банком;

- совместные предприятия.

7. Расчеты по претензиям.

Претензия предоставляется поставщикам, подрядчикам, транспортным и другим организациям за непоставку материальных и других ценностей или недооказание услуг, за поставку некачественной продукции, за хищение по вине транспортных организаций и др.

Другие причины: - несоответствие цен, тарифов;

- брак и внутренние простои;

- ошибочное списание учреждением банка.

Учет претензий ведется на счете 63 “ Расчеты по претензиям” - активный.

Дт - сумма претензий поставщикам и др.

Дт 63 Кт 60 - за недопоставленный груз, арифметические ошибки в счете, несоответствие тарифов и др.

За несвоевременную поставку поставщику предъявляются штрафы, пени, неустойки. Их учет:

Дт 63 Кт 80

Поступление платежей по претензиям:

Дт 50, 51, 52 Кт 63

Суммы, которые, как выяснилось, взысканию не подлежат, относятся на те же счета, с которых были приняты на учет по Дт 63.

9. Расчеты с персоналом по оплате труда.

Расчеты по выплате зарплаты, премий, пособий, доходов по акциям и др. ценным бумагам.

Учет расчетов с рабочими ведется на счете 70 - пассивный.

Кт - начисление всех видов выплат - в корреспонденции с

Дт 20 - начисление зарплаты за изготовление продукции

Дт 23 - ... вспомогательного производства

Дт 25 - ... управленческий персонал цеха и прочий персонал

Дт 26 - ... общеуправленч.

Дт 31 - ... освоение новой продукции и кап. ремонт

Дт 89 - ... время очередного отпуска

Дт 88 - начисление доходов в виде премий, материальной помощи

Дт 81 - ... в виде дивидендов, премий

Дт 96 - зарплата за счет средств целевого финансирования

Дт 69 - пособия по временной нетрудоспособности

Дт 43 - зарплата грузчика за погрузку ТМЦ

Дт 44 - начислена зарплата работникам торговли.

Выдача и удержание из зарплаты

Дт 70 Кт 50

Кт 51 (если зарплата выдается через сберкассу)

Кт 68 ( удержание налогов, подоходный налог)

Кт 94 (поступление средств от заимодавцев (креме банков) по краткосроч ным займам)

Кт 95 ( ...долгосрочным...)

Дт 76 (удержаны платежи по товарам, приобретенным в кредит, начислены платежи за квартплату)

Выдача зарплаты осуществляется из кассы в течение трех дней. По истечении этого срока несвоевременно выданная зарплата, называется депонированной и отражается в реестре депонированной зарплаты). По каждому депоненту заводится депонентская карточка, где отражается депонентская задолженность и ее выдача.

Учет депонированной зарплаты ведется на счете 76 (субсчет - расчеты с депонентами)

Образование депонированной зарплаты

Дт 70 Кт 76

Выплата депонированной зарплаты

Дт 76 Кт 50

Похожие работы

... вклад внесен денежными средствами, ему соответствует проводка: Дт 58 "Финансовые вложения", Кт 51 "Расчетные счета" или 52 "Валютные счета". Финансовые вложения, полученные организацией безвозмездно, согласно п.8 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 признаются прочими доходами. На основании Инструкции по применению Плана счетов финансово-хозяйственной деятельности ...

... ? 5. Как отражаются выбытие инвестиции на счетах бухгалтерского учета? 6. Как отражаются переклассификация инвестиции из категории в категорию? . Рекомендуемая литература . 1. Кеулимжаев К.К. и др. Финансовый учет на предприятии: Учебник /Под ред. Рахимбековой/ Кеулимжаев К.К., Ажибаевой З.Н., Кинкузова К. К, Сальменова А.Т. - Алматы: Экономика, 2005 286с. (стр.74-92. 2. ...

... 2000 № 94 н, в системном бухгалтерском учете и в балансе отражаются активы, являющиеся собственностью организации, и имущество, принадлежащее другим предприятиям, учитывается на забалансовых счетах. Выводы и предложения Основная цель финансового учета состоит в получении информации для составления бухгалтерской (финансовой) отчетности для внешних пользователей. Финансовый учет регистрирует в ...

... средства». Приложение позволяет вести полнофункциональный учет основных средств и нематериальных активов предприятия: наличие, поступление, выбытие, изменение их стоимости. Финансовый учет здесь тесно связан с производственным учетом. Для пообъектного учета основных средств подсистема ведет картотеку основных средств, которая представляет собой локальную систему аналитических счетов. При ...

0 комментариев