Учет средств на расчетном счете

Учет наличности в кассе предприятия

Учет расчетов по товарным и нетоварным операциям

Расчеты по социальному страхованию

Аналитический учет производственных запасов

Учет МБП

Инвентаризация

Документальное оформление и организация аналитического учета основных средств

Учета затрат на ремонт и техническое обслуживание основных средств

Учет износа НА

Учет реализации ГП

Учет добавочного капитала

Учет кредитов банка

Навигация

Учет кредитов банка

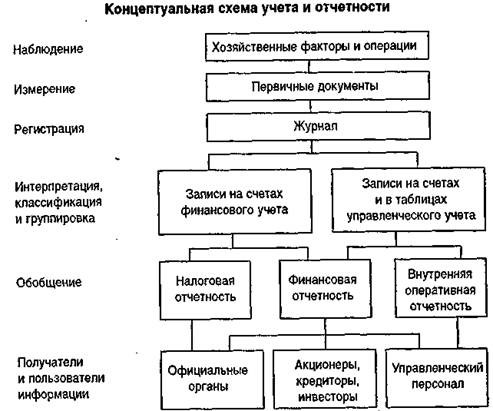

Финансовый учет

98760

знаков

0

таблиц

0

изображений

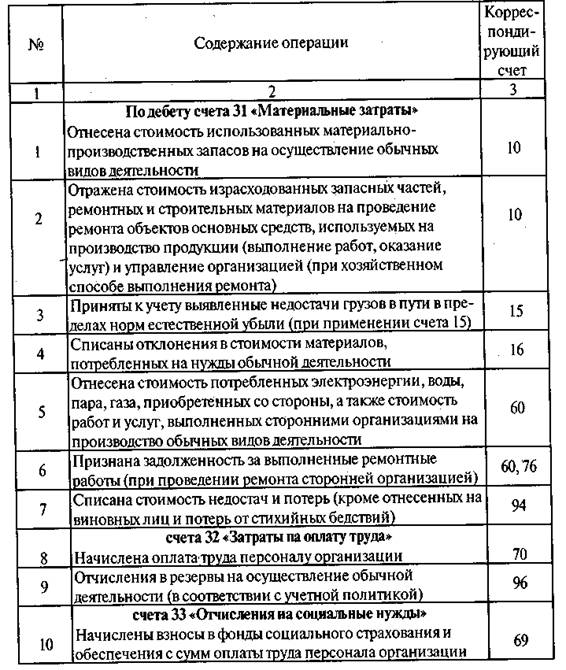

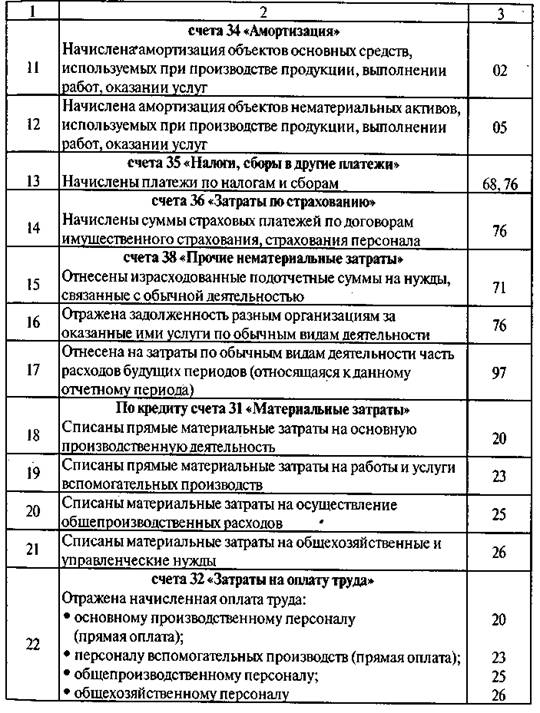

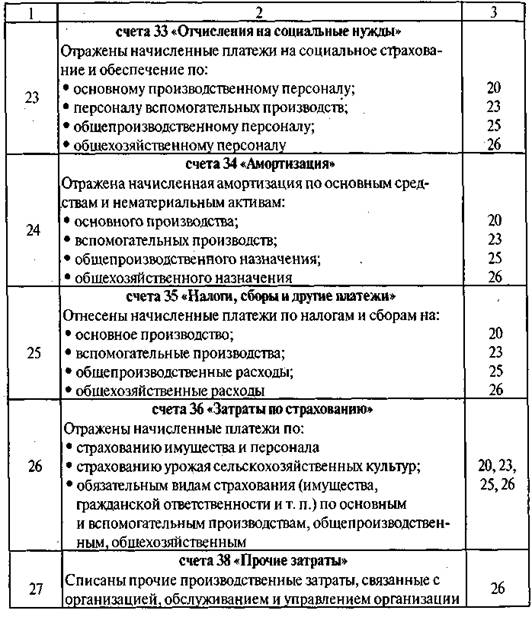

5. Учет кредитов банка.

Расчетно-кредитные отношения в РФ регулируются законодательством и реализуются коммерческими банками, которые осуществляют кассовое и кредитно-расчетное обслуживание предприятий.

Кредит предоставляют предприятиям, имеющим самостоятельный баланс, расчетный счет, т.е. юридическим лицом.

Для кредитных отношений характерен переход от объективного кредитования к кр-нию субъективному (конкретн. лицо)

Принципы кредитования: возвратность, срочность, платность.

Взаимоотношения между банком и клиентом регулируются кредитными договорами, где оговорены:

· объект кредитования;

· срок;

· условия и порядок выдачи;

· формы обеспечения;

· процентная ставка;

· права и ответственность сторон и др.

Для получения К, предприятие направляет заявление с копиями учр. документов, бух и стат. отчетности, подтверждающих обеспеченность возврата К. Банк анализирует платежеспособность предприятия на основе отчет. данных и предварительных проверок на предприятиях. Все это - до заключения договора.

Кредит:

1) краткосрочные (до 12 месяцев); их учет на счете 90

2) долгосрочные; на счете 92 .

Получение К.

Дт 50, 51, 52, 55, 60 Кт 90, 92

Погашение К

Дт 90, 92 Кт 51, 52, 55

К, не оплаченный в срок, учитывается отдельно. Проценты по К, в пределах ставок, установленных ЦБ РФ включаются в стоимость продукции, работ, услуг. Проценты сверх ставок ЦБ возмещаются за счет прибыли, остающейся в распоряжении предприятия.

Погашение: процент за счет прибыли:

Дт 81 КТ 51

процент, включаемых в себестоимость: Дт 20, 26 Кт 51

Сейчас широко используются ссуды для работников на индивидуальное жилищное строительство. Эти ссуды учитываются на счете 93 “Кредиты банков для работников”.

Порядок кредитования, оформление К, их погашение регулируется правилами банка и кредитными договорами.

Выдача ссуд - Кт 93

Для учета К, предоставленного работникам предприятия, предназначен счет 73 “Расчеты с персоналом по прочим операциям”.

Запись в учете суд на индив. строительство:

Дт 50, 51 Кт 93

Ссуда под товары, проданные в кредит:

Дт 73 Кт 93

Погашение задолженности по суде работником:

Дт 50 Кт 73

Погашение задолженности предприятия перед банком:

Дт 93 Кт 51

Учет займов.

Наряду с К, предприятия ведут расчеты по полученным и выданным займам. Учет займов: счет 94 “Краткосрочные займы”, 95 “Долгосрочные займы”.

Поступление средств от заимодавцев:

Дт 50, 51 Кт 94, 95

Погашение задолженности по займам:

Дт 94, 95 Кт 51.

Тема № 8 . Учет финансовых результатов и использования прибыли.

1. Учет формирования финансовых результатов.

2. Учет использования прибыли.

3. Учет нераспределенной прибыли.

1. Учет формирования финансовых результатов.

Конечный результат фин. деятельности пр-тия - балансовая прибыль (убыток), которая складывается из прибыли от реализации продукции, прибыли от прочей реализации и суммы от нереализационных доходов (потерь).

Определяется финансовый результат от реал-ции путем сопоставления Кт и ДТ счетов 46, 47, 48

Второе слагаемое - результат от нереал. операций. Внереализ. доходы учитываются:

Дт 51, 76, 26 Кт 80

Счет 80 имеет 3 субсчета:

80-1 - фин. рез-т от реализации продукции;

80-2 - фин. рез-т, полученный от прочей реализации

80-3 - внереализ. доходы и потери.

Учет на счете 80 ведется в течение года с накоплением. При определении фин. рез-та из выручки вычитается НДС, себестоимость, коммерческие расходы и др.

Фин. рез-т = выручка от реал-ции - НДС - фактическая себестоимость реализованной продукции (т.е. себестоимость прод-ции + коммерческие и управленческие расходы).

Счет 80 - пассивный, Дт - убыток, Кт - прибыль

Учет прибыли от реал-ции:

Дт 46 Кт 80-1

... убытка от реал-ции

Дт 80-1 Кт 46

В соответствии с учетной политикой на предстоящий год, предприятие самостоятельно устанавливает, как учитывать фин. рез-т: по предоставлении документов в банк (по моменту отгрузки) или по зачислению ден. средств на расчетный счет (по моменту реализации).

Сейчас государство рекомендует определять финансовый результат по моменту отгрузки, но это может вызвать отсутствие денег. Поэтому применяют взаимозачеты, что не выгодно для гос-ва.

При изменении учетной политики необходимо иметь на это разрешение Минфина, сообщить об изменениях в налоговую инспекцию.

Если предприятие реализует продукцию в валюте, то необходимо осуществлять перерасчет доходов по текущему курсу рубля, котируемого ЦБ в момент поступления средств.

Финансовый результат от прочей реал-ции:

Дт 46, 48 Кт 80-2 - прибыль

Дт 80-2 Кт 46, 48 - убыток.

Финансовый результат от реализации ОС зависит от того, по какой стоимости будут проданы ОС. Пр-тие самостоятельно принимает решение от продаже по рыночн. (м.б. > первоначальной) или остаточной стоимости.

В соответствии с требованиями налог. законодательства для налогообложения при реал-ции ОС по цене меньше остаточной стоимости, фин. рез-т определяется из расчета реализации ОС по рыночной цене.

Финансовый результат от реализации иного имущества:

- НА;

- оборудование к установке;

- материалы;

- МБП;

- незавершенное капитальное строительство;

- ценные бумаги и денежные документы.

Прибыль от реализации для налогообложения = превышению продажной цены над первоначальной или остаточной.

Если предприятие реализует иное имущество по цене меньшей его себест-ти, то для налогообложения этой прибыли выручка от реал-ции - сумме сделки, которую определяют исходя из рыночных цен реализации аналогичной продукции.

Пр-тие спец. расчетом опр-ет сумму выручки таких сделок и расчет и направляет в налоговую инсп. одновременно с бух. отчетностью и расчетом по налогу на прибыль.

Учет фин. рез-та:

Дт 48 Кт 80-2 (прибыль)

Дт 80-2 Кт 48 (убыток)

Внереализационные доходы:

1) доходы, полученные в РФ и за ее пределами от долевого участия в деятельности других предприятий:

- дивиденды по акциям;

- премии или % по облигациям и др. ценным бумагам, принадл. пр-тию

Доходы;

Дт 50, 51, 52 Кт 80-3

2) доходы от сдачи имущества в текущую аренду:

Дт 76-3 “Расчеты по доходам” Кт 80-3

3) доходы от дооценки произв. запасов ГП и товаров:

Дт 14 “Переоценка мат. ценностей” Кт 80-3

4) признанные должником штрафы, пени, неустойки, другие санкции за нарушение хозяйственных договоров и по возмещению причиненных убытков:

Дт 63 Кт 80-3

5) прибыль от совместной деятельности:

Дт 78-3 Расчеты по договору о совместной деятельности” Кт 80-3

6) прибыль прошлых лет, выявленная в отчетном году:

Дт 83-2 “ДБП” Кт 80-3

7) положительные курсовые разницы по валютным счетам и по операциям в СКВ:

Дт 50, 52, 58, 60, 61, 62, 64, 70, 71, 76, 83, 90, 92, 94 Кт 80-3

8) выявление при инвентаризации неучтенных объектов:

Дт 01, 10, 12, 20, 23, 04, 40, 41, 06, 07 Кт 80-3

9) другие операции, не связанные с производством продукции.

Внереализационный убыток:

Дт 80-3

К ним относятся затраты по аннулированию производственных заказов:

Дт 80-3 Кт 20

Затраты на содержание законсервированных производственных мощностей и объектов:

Дт 80-3 Кт 10, 12, 60, 68

Убытки по операциям с тарой:

Дт 80-3 Кт 10

Судебные издержки и арбитражные сборы:

Дт 80-3 Кт 50, 51, 76

Некомпенсируемые виновниками потери по внешним причинам:

Дт 80-3 Кт 63

Суммы сомнительных долгов по расчетам с другим предприятиями:

Дт 80-3 Кт 82

Убытки от списанных дебиторских задолженностей, по которой срок исковой давности истек:

Дт 80-3 Кт 45, 61, 62, 76

Некомпенсированные убытки в результате пожаров, аварий, других чрезвычайных ситуаций:

Дт 80-3 Кт 01, 06, 07, 08, 10, 12, 20, 21

Убытки от хищения, виновник которых решением суда не установлен:

Дт 80-3 Кт 84

Отрицательные курсовые разницы:

Дт 80-3 Кт 50, 52, 60, 61, 62, 76

Признание предприятием штрафы, пени, неустойки и др. виды санкций и расходы по возмещению причиненных убытков:

Дт 80-3 Кт 63

Прибыль = выручка - НДС - фактическая себестоимость - балансовая прибыль

Балансовая прибыль - налог га прибыль = чистая прибыль

2. Учет использования прибыли.

Счет 81 - пассивный (ведется в течение года)

В развитие счета 81 предусмотрено два субсчета:

81-1 - платежи в бюджеты из прибыли

81-2 - использование прибыли на другие цели.

Дт - использование прибыли.

Начисление налоговых платежей в бюджет из прибыли:

Дт 81 Кт 68

Начисление платежей во внебюджетные фонды:

Дт 81 Кт 67

Использование прибыли для образования ФН, СФ, Ф материального поощрения:

Дт 81 Кт 88-3, 88-4, 88-5

Использование прибыли на покрытие убытков прошлых лет:

Дт 81 Кт 88-2

Начисление дивидендов, материальной помощи:

Дт 81 Кт 70

Начислены дивиденды учредителям:

Дт 81 Кт 75

Использование прибыли для увеличения резервного капитала:

Дт 81 Кт 86

Начисление % по ссудам банков, полученных на приобретенных ОС, НА и др.

Дт 81 Кт 90, 92

Начисление % по полученным займам:

Дт 81 Кт 94, 95

Начисленные % по договору долгосрочной аренды:

Дт 81 Кт 97

Списание потерь от эксплуатации жилищно-коммунального хозяйства, находящегося на балансе:

Дт 81 Кт 29

При сопоставлении годового отчета. Счет 81 закрывается (на Дт сч. 80) сумма с кредита в Дт 80. Остатка нет. В балансе суммы по Дт 81 не отражается .

3. Учет нераспределенной прибыли.

В коне отчетного периода определяют нераспределенную прибыль = Кт 80 - Дт 80... или нераспределенный убыток = Дт 80 - Кт 80.

Эта разница списывается со счета 80 на счет 88 “Нераспределенная прибыль”. Т.о. счет 80 закрывается и отдельной статьей не отражается.

Нераспределенная прибыль - 88-1

Непокрытый убыток - 88-2

В конце периода имеем неиспользованную прибыль. Нераспю прибыль м.б. использована на выплату дивидендов учредителям:

Дт 88-1 Кт 70, 75

Оставшаяся сумма нераспр. прибыли учитывается в дальн. как нераспр-ю прибыль прошлых лет, которая м.б. использована на пополнение РК - Дт 88 Кт 86; На увеличение УК - Дт 88 Кт 85; на увеличение специальных фондов Дт 88 Кт 88 - субсчета; на выплату доходов участникам предприятия Дт 88 Кт 70 (если работник - учредитель), 75 (если учредитель не работает на предприятии).

В балансе нераспределенная прибыль отчетного года и прошлых лет отражается отдельными статьями в четвертом разделе Пассива.

Синтетический учет финансовых результатов.

Учет образования прибыли - Кт 80

Прибыль от реализации ГП:

Дт 46 Кт 80

Прибыль от продажи или ликвидации ОС

Дт 47 Кт 80

Прибыль от продажи НВА, оборудования, незавершенного строительства, производственных запасов, МБП, ценных бумаг, валюты:

Дт 48 Кт 80

Зачисленные штрафы, пени неустойки:

Дт 50, 51, 52 Кт 80

Начисленная арендная плата за сданные в текущую аренду ОС

Дт 76-3 Кт 80

Начислены дивиденды от дочерних предприятий:

Дт 78 Кт 80

Начисление прибыли от совместной деятельности:

Дт 77 Кт 80

Начисление % по долго- и краткосрочным ценным бумагам и предоставленным займам:

Дт 76-3 Кт 80

Поступление ранее списанных безналичных долгов:

Дт 50, 51 Кт 80

Штрафы, присужденные за нарушение хоз. долгов:

Дт 63 Кт 80

присоединение неиспользованной части резерва по сомнительным долгам к прибыли:

Дт 82 Кт 80

Зачисление доходов будущих периодов в счет прибыли:

Дт 83 Кт 80

Учет убытков

Убыток от реализации продукции:

Дт 80 Кт 46

Убыток от выбытия и продажи ОС:

Дт 80 Кт 47

Убыток от продажи НА, оборудования

Дт 80 Кт 48

Тема № 9. Финансовая отчетность.

1. Финансовая отчетность, ее значение.

2. Состав ФО.

3. ББ и его аналитические возможности.

4. Отчет о финансовых результат.

5. Отчет о движении денежных средств.

6. Пояснительная записка к годовому отчету.

7. Порядок представления ФО.

Похожие работы

... вклад внесен денежными средствами, ему соответствует проводка: Дт 58 "Финансовые вложения", Кт 51 "Расчетные счета" или 52 "Валютные счета". Финансовые вложения, полученные организацией безвозмездно, согласно п.8 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 признаются прочими доходами. На основании Инструкции по применению Плана счетов финансово-хозяйственной деятельности ...

... ? 5. Как отражаются выбытие инвестиции на счетах бухгалтерского учета? 6. Как отражаются переклассификация инвестиции из категории в категорию? . Рекомендуемая литература . 1. Кеулимжаев К.К. и др. Финансовый учет на предприятии: Учебник /Под ред. Рахимбековой/ Кеулимжаев К.К., Ажибаевой З.Н., Кинкузова К. К, Сальменова А.Т. - Алматы: Экономика, 2005 286с. (стр.74-92. 2. ...

... 2000 № 94 н, в системном бухгалтерском учете и в балансе отражаются активы, являющиеся собственностью организации, и имущество, принадлежащее другим предприятиям, учитывается на забалансовых счетах. Выводы и предложения Основная цель финансового учета состоит в получении информации для составления бухгалтерской (финансовой) отчетности для внешних пользователей. Финансовый учет регистрирует в ...

... средства». Приложение позволяет вести полнофункциональный учет основных средств и нематериальных активов предприятия: наличие, поступление, выбытие, изменение их стоимости. Финансовый учет здесь тесно связан с производственным учетом. Для пообъектного учета основных средств подсистема ведет картотеку основных средств, которая представляет собой локальную систему аналитических счетов. При ...

0 комментариев