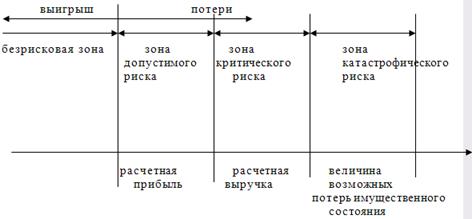

Продавец может с большой долей уверенности прогнозировать себестоимость реализуемой партии товара

Как и любая другая финансовая деятельность, программа хеджирования требует разработки внутренней системы правил и процедур

Плохие или низкие результаты. Определение степени качества результатов зависит от контекста инвестиций

Навигация

Как и любая другая финансовая деятельность, программа хеджирования требует разработки внутренней системы правил и процедур

Стратегия и управление хеджированием

70048

знаков

2

таблицы

15

изображений

3. Как и любая другая финансовая деятельность, программа хеджирования требует разработки внутренней системы правил и процедур.

4. Эффективность хеджирования может быть оценена только в контексте (бессмысленно говорить о доходности операции хеджирования или об убытках по операции хеджирования в отрыве от основной деятельности на спот-рынке)

Что дает хеджированиеНесмотря на издержки, связанные с хеджированием, и многочисленные трудности, с которыми компания может встретиться при разработке и реализации стратегии хеджирования, его роль в обеспечении стабильного развития очень велика:

· Происходит существенное снижение ценового риска, связанного с закупками сырья и поставкой готовой продукции; хеджирование процентных ставок и обменных курсов снижает неопределенности будущих финансовых потоков и обеспечивает более эффективный финансовый менеджмент. В результате уменьшаются колебания прибыли и улучшается управляемость производством.

· Хорошо построенная программа хеджирования уменьшает как риск, так и затраты. Хеджирование высвобождает ресурсы компании и помогает управленческому персоналу сосредоточиться на аспектах бизнеса, в которых компания имеет конкурентное преимущество, минимизируя риски, не являющимися центральными. В конечном итоге, хеджирование увеличивает капитал, уменьшая стоимость использования средств и стабилизируя доходы.

· Хедж не пересекается с обычными хозяйственными операциями и позволяет обеспечить постоянную защиту цены без необходимости менять политику запасов или заключать долгосрочные форвардные контракты.

· Во многих случаях хедж облегчает привлечение кредитных ресурсов: банки учитывают захеджированные залоги по более высокой ставке; это же относится к контрактам на поставку готовой продукции.

Еще раз отметим - хеджирование не ставит своей непосредственной задачей повышение прибыли; источником прибыли является основная производственная деятельность.

7.Ошибки в управлении хэджирование Шесть наиболее распространенных ошибок управления рискомВы вероятно знакомы с основными принципами долгосрочного инвестирования: время – деньги, инвестирование в различные отрасли, а не в одну, исключение попыток рассчитывать на рынок по времени. Несмотря на это, даже те инвесторы, которые знают об этих принципах, иногда не следуют им, особенно когда рынок становится волатильным. Ниже Вы найдете шесть обычных ошибок инвесторов. Дальше, информация предлагает несколько стратегий, которые помогут Вам избежать этих ошибок.

· Ошибка #1: беспокойство о волатильности, наряду с пренебрежением остальным риском

· Ошибка #2: попытки найти способ инвестирования с наименьшим риском

· Ошибка #3: попытки выбора времени для операций на рынке

· Ошибка #4: продажа на медвежьем рынке

· Ошибка #5: покупка “горячего капитала”

· Ошибка #6: уверенность в том, что рынок валют и депозитных сертификатов не волатильный.

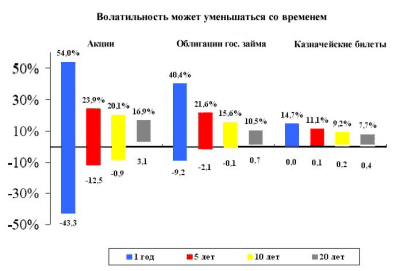

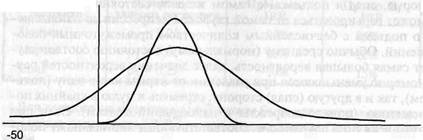

Ошибка #1: Беспокойство о волатильности, наряду с пренебрежением остальным рискомВ большинстве случаев, когда говорят об инвестиционном риске, имеют в виду волатильность. Конечно, волатильность – часть инвестирования, и необходимо это понимать. Но если Вы долгосрочный инвестор, волатильность может быть самым маловажным риском, о котором Вам следовало бы волноваться. Волатильность не должна быть главным фактором при долгосрочном инвестировании, потому что, как показано на графике, она уменьшается со временем. Волатильность не является показателем инвестирования – волатильное инвестирование может быть как удачным, так и не удачным – она показывает насколько изменилась производительность инвестирования. Как долгосрочный инвестор, Вы хотите точно знать о долгосрочных тенденциях, а не о кратковременных колебаниях. Если Вы следите исключительно за волатильностью, Вы смотрите на движение рынков с точки зрения краткосрочного инвестирования – знаете Вы это или нет.

График 1: показывает как исторический возврат капитала различных активов, особенно акций, стал значительно менее волатильным за долгий период времени (волатильность может уменьшиться со временем).

Вместо того чтобы беспокоится о краткосрочной волатильности, долгосрочному инвестору нужно сфокусироваться на риске, который едва ли заметен: риск потери контроля над долгосрочными целями из-за чрезмерного внимания, уделяемого краткосрочной волатильности. Консервативное инвестирование, для избежания волатильности, или переключение инвестиций из-за волатильности могут увеличить риск того, что Ваши инвестиции не принесут желаемого результата и не достигнут долгосрочных целей, поставленных Вами.

Ошибка #2: Попытки найти способ инвестирования с наименьшим рискомКаждый желает работать с наименьшим риском, не так ли? Да, но это зависит от вида риска. Вопрос, «какой вид инвестирования предполагает наименьший риск?» похож на вопрос, «какой вид взаимного фонда наилучший?» Ответ полностью зависит от того, что именно Вам нужно.

Например, как Вы видите из предыдущей дискуссии о волатильности, уменьшение краткосрочного риска волатильности – не самый важный фактор для долгосрочного инвестора, если только при уменьшении краткосрочной волатильности Вы будете стремиться выбрать инвестиции, которые бы увеличили риск при инфляции. При конфронтационном риске, Вы будете пожинать свои плоды.

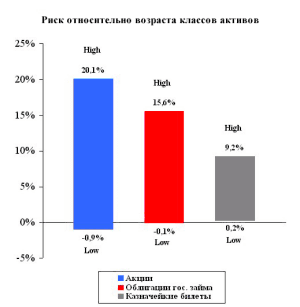

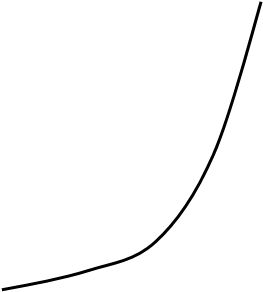

Причиной, по которой большинство экспертов рекомендует акции долгосрочным инвесторам, как показано на графике (2), является то, что акции последовательно были наилучшим инструментом долгосрочного инвестирования с точки зрения исторических данных . Однако, для извлечения долгосрочного потенциала роста акций, Вам необходимо учитывать связанную с ними краткосрочную волатильность.

График 2: показывает годовой возврат капитала данной ценной бумаги за лучший и худший 10-ти-летний период времени между 1926 и 1995 годами. Другими словами, здесь показан общий возврат капитала, который бы Вы имели ежегодно, если бы инвестировали во время лучших и худших 10-ти лет.

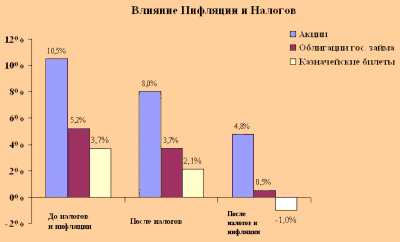

Чтобы узнать результаты действия инвестиции за данный промежуток времени, Вам необходимо знать Вашу общую прибыль/потерю после налогов и инфляции. Инвестиция, которая выглядит довольно прибыльной, может оказаться совершенно другой после учета налогов и инфляции, как показано на графике:

График 3. Согласование прибыли с налогами и инфляцией

Этот график показывает гипотетический возврат капитала инвестора по трем типам инвестиций после учета налогов и инфляции. Если Вы являетесь долгосрочным инвестором, Вам необходимо учитывать долгосрочные эффекты инфляции и налоги. Здесь предполагается 31% процентная налоговая ставка и используется 3.1% исторический уровень инфляции за период с 1926 до 1995 года. Предполагается, что простые акции продаются каждые пять лет. Высчитываются прибыли и потери и покупаются новые акции по текущей цене с выручкой уже после налогообложения.

Ошибка #3: Попытки выбора времени для операций на рынкеБольшинство инвесторов знает, что выбор времени для операций на рынке – не очень хорошее решение. Большинство знает, что даже эксперты Wall Street не могут последовательно предугадать движение рынка. Несмотря на это, многие инвесторы пытаются предугадать «удачный» момент на рынке – часто без какого либо осознания.

Интенсивное движение акций и долговых обязательств в преддверии понижения – одна из обычных форм поведения при выборе времени для операций на рынке. К этому относится и удерживание от внедрения инвестиционного плана пока рынок не «успокоится», или прекращение получения средних данных во время волатильного рынка.

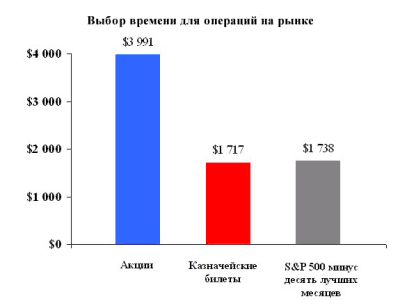

Для выбора времени необходимы два точных предположения: правильное время для покупки и правильное время для продажи. Стоит упустить одно из них, и Вы можете упустить весь рынок. Большинство прибыли на рынке можно получить во время нескольких активных непредсказуемых торговых дней. Для использования долгосрочной производительности рынка, необходимо находится на рынке в эти дни, как показывает график (2).

Вы часто слышали, что инвестирование – это наука. Частью этой науки является определение стоящего финансового плана, который бы соответствовал Вашим целям и срокам. Другая часть науки – и, часто, самая сложная – обучение вхождению на рынок.

График 4. Этот график показывает, что за последние 10 лет, если бы вы не владели акциями на рынке во время лучших 10-ти месяцев, возврат капитала был бы незначительно больше, чем, если бы Вы владели казначейскими билетами.

Рыночная тенденция к понижению: как часто, насколько долго и плохо?При оценке продуктивности инвестиций рынка акций, необходимо помнить об этих статистических данных:

· Рынок «падал» на 10% в 86 случаях за последние 80 лет

· Самое большое дневное падение составило 22% в октябре 1987 года

· В среднем, инвесторы рынка акций пережили:

o 5% падение более чем 2 раза в год

o 15% падение раз в три года

o медвежий рынок (20% понижение) каждые пять лет

· в среднем, рынок имел тенденцию на повышение почти два года из трех лет

· средний рыночный оборот с 1926 года составлял 10.5% в год

Ошибка #4: продажа на медвежьем рынкеЗдравый смысл подсказывает, что за внезапным погружением в финансовые рынки последует результат. Но если вы будете дожидаться внезапного падения стоимости Вашей инвестиции, для того чтобы продать, то все что Вы делаете это замыкание в собственных убытках. А как только деньги утеряны, Вы теряете все возможности извлечения прибыли от дальнейших движений рынка, которые, основываясь на статистике, всегда были направлены вверх пи долгосрочной оценке. График внизу показывает, что произошло с инвесторами рынка акций, которые продали во время падения рынка в 1987 году, по отношению к тем, кто воздержался от продажи.

Подобным образом, такая техника, как высчитывание средних стоимости доллара может сработать только в том случае, если Вы продолжаете, как и планировалось, покупать акции, даже если рынок понижается. Так как это не очень логично вкладывать деньги в рынок в период волатильности, Вы можете сейчас заплатить меньше за акции которые покупаете, чем ждать пока рынок стабилизируется.

Результаты продажи в медвежьем рынкеНиже следуют результаты от 12/31/95 различных гипотетических инвестиционных стратегий во время обвала 1987 года. Предположим, что все 4 инвестора купили акций на сумму $10,000 6/30/83 (дата, используемая для подсчета возвратов розничного инвестора разнообразных взаимных фондов) и что инвесторы 1,2 и 3 продали акции во время обвала (17 октября 1987 года), купили государственные облигации и снова купили акции в указанные дни. Результаты показывают, что стратегия «купить и подержать» принесла наибольший средний годовой возврат.

| · Тип | Покупка гос. облигаций | Покупка акций | Стоимость | Общий возврат | Средний годовой возврат |

| Покупка и придержка | - | - | $56,159 | 461,59% | 14,80% |

| Инвестор 1 | 10/30/87 | 6/30/90 | $43,385 | 333.85% | 12,46% |

| Инвестор 2 | 10/30/87 | 6/30/91 | $43,169 | 331.69% | 12,41% |

| Инвестор 3 | 10/30/87 | 6/30/92 | $39,785 | 297.85% | 11,68% |

Если бы выбор наиболее продуктивных фондов было таким же простым делом, как оценка краткосрочных инвестиций, то услуги инвестиционных экспертов предлагались бы почти задаром. Однако очень небольшое количество фондов последовательно значатся как наиболее продуктивные, особенно если Вы учитываете только краткосрочную продуктивность.

Почему? Одной из причин является то, что как только «горячий фонд» определен, он может быть завален наличкой инвесторов, что может привести к тому, что фонд добавит множество новых ценных бумаг в свой портфель за короткий промежуток времени. Другим фактором являются сдвиги на самом рынке. Условия, благоприятно влияющие на любой данный вид фонда за краткосрочный период времени, обычно временные и, скорее всего, изменятся гораздо быстрее, чем фонд найдет возможность их удержать.

Несложно понять, почему так много инвесторов приобретают ценные бумаги фондов, которые отличались высокой прибыльностью в предыдущем году: почти каждый финансовый журнал издает список наиболее прибыльных фондов, который обычно основывается на деятельности фондов в предыдущем году. Многие фондовые компании рекламируют свои фонды на основе текущей деятельности – как никак кто захочет купить малоперспективный фонд? Но строя решения на основе текущей деятельности, Вы оцениваете долгосрочное инвестирование на основе краткосрочных критериев, и, следовательно, ограничиваете свои шансы на успех.

Как насчет оценки фондов?Многие инвесторы используют независимые оценки, такие как Morningstar, для приобретения фондов. Запомните, что организация использует свои собственные критерии оценки фонда. Например, рейтинговая система фирмы может предоставить данные о низкой волатильности расходов. Если Вы используете оценки для определения стоимости и общей оценки фондов, удостоверьтесь, что критерии, охватывающие оценку, являются теми же критериями, которые вы используете для оценки своих собственных инвестиций.

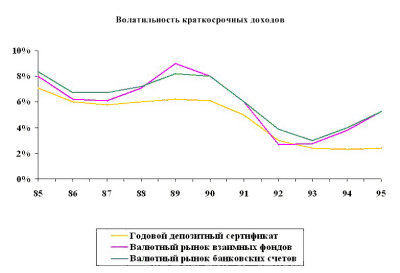

Ошибка #6: уверенность в том, что рынок валют и депозитных сертификатов не волатильныйДепозитные сертификаты (CD), фонды валютного рынка и другие сберегательные и инвестиционные инструменты с фиксированной суммой могут уберечь Ваш капитал от волатильности и, с точки зрения общего возврата менее волатильны, чем акции и облигации. Но это не означает, что Ваш доход – не волатильный.

Многие инвесторы научились этому в начале 90-х, когда срок депозитных сертификатов с оценкой в 15 % истекал, в то время как процентные ставки были около 4 %. Инвесторы, которые думали, что они в «безопасности», обнаружили, что их доходы уменьшились на 50 % и более.

Не имеет значения, какой инструмент Вы выбираете, все равно Вы не будете застрахованы от колебаний в Вашем доходе.

График 5: график показывает средний доход от годовых депозитных сертификатов, взаимных фондов валютного рынка и счетов валютного рынка, используемых банком за период с 1985 по 1995 год.

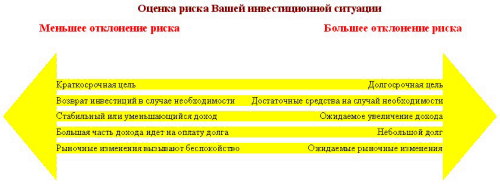

Развитие Ваших перспектив в управлении рискомКак вы увидели из предыдущего раздела, большинство ошибок появляется, когда инвесторы фокусируют свое внимание на одном из элементов риска и пренебрегают общей картиной, особенно картиной их собственной ситуации. Как, тогда, инвестор может четко представить себе эту общую картину? Лучше всего было бы начать с рассмотрения некоторых основных элементов, используемых Вами при развитии инвестиционного плана: Вашей цели и временного фактора.

Что такое риск?Одной из причин, по которой риск является столь проблематичным фактором для инвесторов, является то, что его трудно охарактеризовать. По сути, что-либо, что влияет на Ваш капитал не в том направлении, которое Вы планировали, называется риском. Он включает факторы, которые уменьшают его значение, а, также, факторы, которые могли бы предотвратить его увеличения для достижения Ваших целей.

А как измерить степень риска? Волатильностью, определенной оценкой с помощью пяти-бальной системы? Проблема заключается в том, что риск не измеряется ни в каких единицах.

Несмотря на это, существует несколько видов риска:

· рыночный риск – это риск, что цена ценной бумаги повысится или упадет под влиянием меняющихся экономических, политических или рыночных условий, либо из-за индивидуальной ситуации компании

· инфляционный риск – это риск, что Ваш возвратный капитал будет меньше или будет отличаться от ожидаемого из-за общего эффекта инфляции

· кредитный риск – это риск, что эмитент облигаций может изменить основную сумму ценной бумаги или процентные выплаты

· валютный риск – это риск, что движения на биржах могут изменить стоимость в долларах ваших внешних инвестиций

· риск процентных ставок – это риск, что процентные ставки повысятся, и цены на облигации понизятся, понижая стоимость ваших инвестиций

Если у Вас долгосрочные цели, Вы хотите, чтобы Ваш капитал рос. Если вы используете краткосрочные инвестиции, Вы, вероятно, хотите убедится, что не проиграли в стоимости того, что имеете. При инвестировании дохода Вам необходимо убедится, что Ваши деньги обеспечат адекватный доход так долго, как Вам понадобится. Каждая из этих стратегий чувствительна к разным видам риска. Рассматривая виды риска в Вашей инвестиционной ситуации, Вы можете начать улавливать то, как следует управлять этим риском по мере того, как Вы создаете свой инвестиционный портфель и управляете им.

Первый шаг – это принятие во внимание четырех главных факторов при развитии персональных перспектив управления риском:

1. Временная чувствительность: насколько решающим является приобретение инструментов в ограниченный и конкретный отрезок времени

2. Целевая чувствительность: степень уверенности в Ваших инвестициях для достижения цели

3. Финансовая чувствительность: Ваша уязвимость по отношению к финансовым стрессам в течение инвестиционного периода

4. Психологическая чувствительность: Ваше личное отношение к риску и вознаграждению

Вы, вероятно, заметили, как это относится к выбору инвестиций, но это также стоит изучения с точки зрения риска.

Временная чувствительность основана на выбранном Вами промежутке времени. У инвесторов с долгосрочными инвестициями временная чувствительность меньше, так как у них больше возможностей получения прибыли. При этом не имеет значения, как колебалась стоимость их портфеля за установленный промежуток времени.

Краткосрочные инвесторы больше подвержены временной чувствительности, так как им нужны инвестиции, которые были бы более предсказуемы и стабильны за ограниченный промежуток времени.

Целевая чувствительность это когда Вы задаете себе вопрос, «Каким образом и насколько достижение цели зависит от капитала?» Например, если Вы инвестируете для получения дополнительного дохода для отставки, в то время как он уже вполне обеспечен пенсией и другими ресурсами, то у Вас низкий уровень целевой чувствительности. Деньги, которые Вы инвестируете, изменяют качество Вашей отставки, но не определяют, уйдете Вы в отставку или нет. С другой стороны, если Вы рассчитываете, что инвестиции покроют большую часть расходов, когда Вы будете в отставке, становится очень важным то, как Вы распределите инвестиции. Первоначально, вы можете подумать, что чем больше Ваша целевая чувствительность, тем больше консервативным Вам следует быть в выборе инвестиций. Но это является правдой, только если Ваш финансовый план строится на консервативных инвестициях. В общем, целевая чувствительность должна быть индикатором важности соответствия инвестиций с целями и временным периодом. Если Вы действительно рассчитываете на финансовую поддержку сбережений, и это является Вашей целью, то Вы непременно захотите убедиться, что правильно распределили инвестиции.

Финансовая чувствительность определяет насколько сильный финансовый стресс пережила Ваша семья перед тем, как Вы начали вкладывать сбережения. Финансовую чувствительность трудно измерить, но можно нарисовать ее общую картину посредством изучения нескольких факторов. Большие долговые обязательства (такие как закладные и долговые платежи) могут увеличить Вашу чувствительность по отношению к доходу, а также, колебания в зарплате, неопределенные ожидания будущего дохода, недостаток адекватных фондов на случай необходимости. Число зависящих факторов также может влиять на чувствительность.

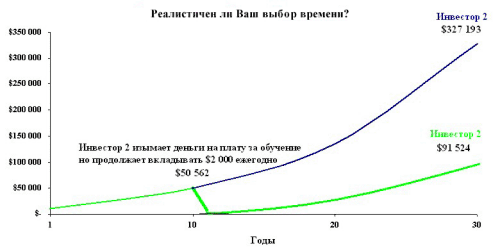

График 6: показывает влияние прерывания долгосрочного инвестирования для удовлетворения незапланированных потребностей (оплата обучения в колледже). Оба гипотетические инвесторы первоначально вложили $10,000 на период 30 лет, и оба получали $2,000 ежегодно.

Неуверенность и непредсказуемость потребностей – это не единственная причина финансовой чувствительности. Отсутствие четкого финансового плана может привести к неожиданному появлению ожидаемых расходов и разрушить финансовую безопасность. График 6 показывает обычный пример: родители помогают заплатить ребенку за обучение из своих сбережений. В связи с этим возникают три проблемы: активы сбережений родителей уменьшаются, их план ухода в отставку нарушен, и они вынуждены преждевременно ликвидировать долгосрочные инвестиции, что может означать их продажу на рынке в неблагоприятное время. Таким образом, принимая решение об инвестициях, необходимо смотреть на полную картину, чтобы знать о своих слабых моментах.

Психологическая чувствительность, или «неохота принятие риска», часто является самым сложным элементом при оценке. У каждого свое отношение к риску; ключевым моментом является определение соответствия Вашего отношения к реальности.

| · Как работали акции, государственные облигации и | |||||

| Худший годовой возврат | Лучший годовой возврат | Количество худших годов | Средняя потеря за худший год | Средний годовой возврат | |

| Акции | -43.3 | 54.0 | 20 | -12.3 | 10.5 |

| Гос. Облигации | -9.2 | 40.4 | 19 | -3.2 | 5.2 |

| Казначейские билеты | 0 | 14.7 | 1 | 0 | 3.7 |

Эта таблица показывает историческое поведение акций, государственных облигаций, обязательств и американских казначейских билетов за период с 1926 по 1995 год. Прошлые данные не гарантируют похожих результатов в будущем.

Исследование инвестиционной компании показывает, что чем лучше проинформированы инвесторы, тем более агрессивно они пытаются инвестировать, даже при нормальной волатильности рынка – частично из-за того, что они ожидают волатильность.

Таблица показывает реальность риска и возвратов трех основных активов.

Если вы видите, что Выше отношение к риску заставляет Вас подводить долгосрочное инвестирование под краткосрочные стандарты, пришло время переоценить Ваши взгляды, вместо того, чтобы просто следовать им.

Суммирование всех факторов одновременноПринимая во внимания четыре фактора, описанные в этом разделе, и применяя их к своей ситуации, Вы можете выбрать перспективу риска, которая поможет Вам решить какие шаги в управлении риском являются наиболее подходящими.

Для начала Вам следует обратить внимание на временную и целевую чувствительность. Эти факторы являются самыми важными в общей картине управления риском. У большинства людей очень относительная свобода действий при планировке таких событий как отставка, оплата обучения ребенка, и очень небольшая возможность снизить связанные с этим затраты без негативных последствий. Отнеситесь к этим факторам с наибольшим вниманием.

Ваша временная чувствительность может указать насколько агрессивным или консервативным должен быть Ваш инвестиционный портфель. Ваша целевая чувствительность может указать на важность следования за определенным типом портфеля.

Затем, обратите внимание на менее важные факторы: финансовую и психологическую чувствительность. Если уровень одной из них высокий, Вы, возможно, решите немного отклонится от запланированного портфеля. Таким образом, если Вам придется вернуть денежные ресурсы раньше, чем планировалось Вы сможете изъять их из более консервативных инвестиций портфеля. А если Вы сталкиваетесь с периодом рыночной волатильности, которая выводит Вас из психологического равновесия, консервативные инвестиции способствуют смягчению общего эффекта на Ваш портфель.

«Как я могу следовать плану, если в этом году я уже потерял 7% ?»Понятие о том, что волатильность является фактором не первой важности, выходит за пределы здравого смысла. В общем, трудно принять то, что вы находитесь на правильном пути, если Вы потеряли 7 % за последние 12 месяцев.

Может оказаться очень полезным, если Вы рассмотрите свою ситуацию в разрезе путешествий. Если Ваша цель добраться из точки А в точку Б, то кратчайший путь – прямая линия. Но обычно, дорога от А до Б – не прямая линия. Могут быть даже такие моменты, когда дорога ведет в совершенно противоположную сторону. Однако именно такой маршрут – самый быстрый способ добраться до Б.

Возможно, если бы Вы шли пешком, Вы бы могли следовать прямому курсу. В этом случае Вы бы знали, что каждый сделанный шаг ведет Вас в верном направлении. Но доберетесь ли Вы до назначенного места также быстро? Нет, если только это не короткое расстояние.

Когда наступает время менять инвестиции?Каждому инвестору знакомо чувство непреодолимого желания изменить набор инвестиций. Часто, это возникает при появлении волатильности, подробно здесь описанной. Однако волатильность сама по себе не является стоящей причиной перемен, как Вы увидите дальше. Решение продавать должно быть проанализировано также тщательно, как и решение покупать.

Далее следуют три случая, при которых советуется изменить инвестиции:

Похожие работы

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... . Особенностью прогнозирования является также альтернативность в построении финансовых показателей и параметров, определяющая разные варианты развития финансового состояния объекта управления на основе наметившихся тенденций. В динамике риска прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и на основе прямого ...

... компании – эмитента, и выборе времени осуществления операции. Проблема формирования портфеля из-за своей обширности выходит из области моего исследования.Глава 2. Практика оценки и управления банковскими рисками на примере РВФБ Затянувшийся финансовый кризис заставил руководство банков, работающих на биржевом сегменте финансового рынка, прибегнуть к антикризисному управлению. Самое очевидное – ...

... может выделяться "лидирующий" страховщик, который берет на себя функции организатора страхования. 3. Объединение рисков. Под объединением рисков понимается привлечение фирмой предприятий-партнеров по бизнесу, заинтересованных в ее стабильности и успехе ее начинаний, к проблеме управления рисками по своим сделкам и инвестициям. В качестве таких дружеских структур рассматриваются прежде всего ...

0 комментариев