Глава 16.

О ГЛАВЛЕНИЕ:

ГЛАВЛЕНИЕ:

Глава 16. РЫНОК ЦЕННЫХ БУМАГ И ФОНДОВАЯ БИРЖА 2

§ 1. Капитал в форме ценных бумаг 2

§ 2. Виды ценных бумаг 3

§ 3. Структура рынка ценных бумаг. Первичный и вторичный рынок. 8

§ 4. Спекуляция на фондовом рынке. 12

§ 5. Влияние государства на функционирование рынка ценных бумаг. 14

Глава 16. РЫНОК ЦЕННЫХ БУМАГ И ФОНДОВАЯ БИРЖА § 1. Капитал в форме ценных бумагВ этой главе мы рассмотрим капитал, представленный в ценных бумагах: в акциях, облигациях, векселях и других их формах. Его возникновение и обращение тесным образом связаны с функционированием рынка реальных активов, т.е. рынка, на котором происходит купля-продажа материальных ресурсов. С появлением ценных бумаг, или фондовых активов, происходит как бы раздвоение капитала. С одной стороны, существует реальный капитал, представленный производственными фондами, с другой – его отражение в ценных бумагах.

Появление этой разновидности капитала связано с развитием потребности в привлечении все большего объема кредитных ресурсов вследствие усложнения и расширения коммерческой и производственной деятельности. Таким образом, фондовый рынок исторически начинает развиваться на основе ссудного капитала, так как покупка ценных бумаг означает не что иное, как передачу части денежного капитала в ссуду, а сама бумага получает форму кредитного документа, в соответствии с которым ее владелец приобретает право на определенный регулярный доход, представленный в виде процентов или дивидендов на отданный взаймы капитал. Ценная бумага (титул собственности), которая возникает в результате такой операции, сохраняет за ее владельцем право собственности на отданный взаймы капитал и, кроме того, дает право на его увеличение за счет процента или дивиденда.

Появившись, такой капитал начинает жить самостоятельной жизнью. Это проявляется в том, что его рыночная стоимость (совокупная курсовая цена бумаг) изменяется не только под влиянием функционирования реальных активов, которые олицетворяют ценные бумаги, но также (а часто и в наиболее существенной степени) в зависимости от других факторов, таких, например, как политические события. Стоимость фондовых активов может колебаться в больших пределах по отношению к размеру производственных фондов фирм, как превышая их в несколько раз, так и сокращаясь практически до нуля. Независимая от реальных активов жизнь ценных бумаг проявляется также в самостоятельном обращении на рынке. С теоретической точки зрения такое положение становится возможным в силу того, что, во-первых, в результате акта ссуды происходит отделение капитала-собственности от капитала-функции и, во-вторых, ценная бумага представляет собой потенциальный денежный капитал, обладающий высокой степенью ликвидности, т.е. способностью легко быть превращенной в наличные средства.

Величина фондовых активов (совокупная курсовая цена бумаг) определяется путем капитализации доходов по ценным бумагам:

Курсовая цена фондовых активов=

= доход по ценным бумагам Х 100%

средняя процентная ставка

Основная функция фондового рынка заключается в мобилизации денежных средств вкладчиков для целей организации и расширения производства.

Другая функция — информационная. Она состоит в том, что ситуация на рынке ценных бумаг сообщает инвесторам информацию об экономической конъюнктуре в стране и дает им ориентиры для вкладывания своих капиталов. В целом же функционирование капитала в форме ценных бумаг способствует формированию эффективной и рациональной экономики, поскольку он стимулирует мобилизацию свободных денежных ресурсов в интересах производства и их распределение в соответствии с потребностями рынка.

§ 2. Виды ценных бумагЦенная бумага представляет собой денежный документ, удостоверяющий право владения или отношения займа и определяющий взаимоотношения между лицом, выпустившим этот документ, и их владельцем. Ценные бумаги предусматривают, как правило, выплату дохода в виде дивиденда или процента, а также возможность передачи денежных и иных прав, вытекающих из этих документов, другим лицам. Наиболее распространенными видами ценных бумаг являются акции и облигации.

Акция — ценная бумага, которая свидетельствует о внесении пая в капитал акционерного общества и дает ее владельцу право:

на получение определенного дохода, который называется дивидендом;

голоса при решении дел общества;

на получение части имущества компании при ее ликвидации;

на инспекцию за производственно-финансовым состоянием фирмы;

на преимущественное приобретение новых выпусков акций.

Стоимость акций, как правило, не погашается акционерным обществом и вновь превратить ее в деньги можно лишь путем продажи. Акция обращается до тех пор, пока существует акционерное общество. В разных странах в обращении находятся различные виды акций, но наиболее распространенные категории — это обыкновенные и привилегированные акции. Дивиденд на обыкновенные акции колеблется в зависимости от финансовых результатов деятельности компании. Привилегированные акции дают право на получение фиксированного процента. Вначале дивиденд выплачивается на привилегированные акции, а уже оставшаяся сумма распределяется между остальными видами акций. Привилегированные акции не дают права голоса при решении дел акционерного общества. Обычно это право предоставляется, когда дивиденд не выплачивается в течение ряда отчетных периодов.

Акция может быть на предъявителя и именной. При передаче последней другому лицу, требуется поставить на ней специальную передаточную подпись, которая делается с ведома акционерного собрания.

Возникновение акций связано с переходом от индивидуальной к ассоциированной форме частной собственности. Необходимость в собственности такого вида возникает в связи с увеличением масштабов и стоимости производства. Средств одного предпринимателя уже не хватает для реализации крупных проектов. В то же время акционерная форма организации предприятия позволяет инвестору с большей смелостью вкладывать свои капиталы. Одно из основных препятствий, которое может остановить предпринимателя в реализации какого-либо проекта, заключается в риске заморозить крупные капиталы на длительный срок. Акционерная форма инвестирования разрешает данные проблемы, поскольку акции в любой момент могут быть превращены в наличные средства путем продажи.

Акционерная форма собственности позволяет также избежать изъятия средств из предприятия, если какой-либо совладелец пожелает вдруг вернуть себе деньги. В этом случае его акции будут реализованы на рынке, а реальный капитал предприятия не будет затронут, и сам производственный процесс не нарушится.

Как уже отмечалось, акция дает право на участие в управлении акционерным обществом. Однако такое право реально сосредоточивается в руках только тех инвесторов, которые владеют контрольным пакетом акций. Только они на деле получают право собственности на реальные активы. Для остальных акционеров, владеющих небольшим количеством акций, их приобретение представляет собой не что иное, как операцию по предоставлению ссуды, т.е. простую кредитную сделку, их доля акций на практике не дает им возможности эффективно воздействовать на принимаемые решения. Такие акционеры могут предоставлять свое право голоса на акции по доверенности третьим лицам или совету директоров.

В связи с возрождением акционерной формы собственности в России часто подчеркивается мысль, что владение акциями должно пробудить у человека «чувство хозяина». Однако, как показывает практика западных стран, простое приобретение бумаг не всегда превращает вкладчика в лицо, крайне заинтересованное в развитии этой компании. Такое предположение является верным преимущественно в отношении тех людей, которые владеют акциями предприятия, где они работают. В противном случае их интерес сводится к стремлению получить максимальный дивиденд. Если же доходы по их акциям других корпораций растут, они дают посреднической фирме поручение продать одни и купить другие бумаги. Поэтому само по себе владение акциями далеко не обязательное условие для появления у человека «чувства хозяина» предприятия.

Возрождение акций в нашей стране поставило на повестку дня и такой вопрос, как возникновение эксплуатации при приобретении их лицами, не работающими на данном предприятии. Однако подобное положение представляет собой еще не до конца изжитую дань идеологическим догмам, а не трезвый экономический взгляд на рыночную экономику во всем ее сложном многообразии. Такая постановка вопроса крайне негативна, поскольку она ставит преграду на пути максимальной мобилизации всех свободных денежных средств всех слоев населения страны, для целей экономического развития. Кроме того, приобретение акций других предприятий выступает для человека своеобразной страховкой его сбережений и сохранения благосостояния. Если настаивать на том, что вкладчик должен приобретать акции только того предприятия, на котором он работает, то это значит сделать его более уязвимым перед лицом рыночной экономики. В рыночной экономике ни одно предприятие не застраховано от банкротства. В случае же банкротства наш работник останется как без рабочего места, так и без накопленных сбережений. Таким образом, свободная продажа акций всем желающим позволяет отчасти решать проблему стабильности благосостояния населения страны.

Следующая наиболее важная форма ценных бумаг — облигации. Они дают право их владельцу ежегодно получать фиксированный доход, но не предоставляют права голоса при решении вопросов функционирования выпустившего его предприятия. Облигация эмитируется (выпускается) на ограниченный период времени. Стоимость ее полностью погашается по истечении этого срока. Облигации могут выпускать государство, города, предприятия, различные фонды, советы и т.д. Доход по облигациям обычно называют платежами «по купонам», так как держатель облигации через установленные промежутки времени срезает с облигации определенный небольшой уголок и отсылает его по почте эмитенту (т.е. организации, выпустившей облигацию), чтобы получить причитающиеся проценты.

Облигации выпускаются именные и на предъявителя. Эмитируются и конвертируемые облигации. Такие бумаги дают право обменять их на акции той же компании. При выпуске некоторых облигационных займов может оговариваться право их досрочного погашения (т. е. выкупа) со стороны эмитента.

Классическая облигация представляет собой ценную бумагу с фиксированным процентом. Однако практика хозяйственной жизни привела к появлению более гибких разновидностей данной бумаги. Возникли облигации с «плавающим» процентом. Доход по ним колеблется в зависимости от ситуации на рынке ссудных капиталов.

Существуют облигации с нулевым купоном. Процент по ним не выплачивается. Доход вкладчик получает за счет того, что облигации при выпуске продаются по цене ниже номинала, а при наступлении срока погашаются по номиналу.

§ 3. Структура рынка ценных бумаг. Первичный и вторичный рынок.

Рынок ценных бумаг подразделяется на первичный рынок и вторичный рынок. Термин «первичный рынок» относится к продаже новых выпусков ценных бумаг. В результате продажи акций и облигаций на первичном рынке эмитент получает необходимые ему финансовые средства, а бумаги оседают в руках первоначальных покупателей. Вслед за этим первоначальный инвестор вправе перепродать эти бумаги другим лицам, а те в свою очередь свободны продавать их следующим вкладчикам. Последующие перепродажи бумаг образуют вторичный рынок, на котором уже не происходит аккумулирования новых финансовых средств для эмитента, а имеет место только перераспределение ресурсов среди последующих инвесторов. Без полнокровного вторичного рынка нельзя говорить об эффективном функционировании первичного рынка. Создавая механизм для немедленной перепродажи бумаг, вторичный рынок усиливает к ним доверие со стороны вкладчиков, стимулирует их желание покупать новые фондовые ценности и тем самым способствует более полному аккумулированию ресурсов общества в интересах производства. При отсутствии вторичного рынка или его слабой организации последующая перепродажа ценных бумаг была бы невозможна или затруднена, что оттолкнуло бы инвесторов от покупки всех или части бумаг. В итоге общество осталось бы в проигрыше, так как многие, особенно новейшие предприятия и начинания, не получили бы необходимой финансовой поддержки.

В структуре вторичного рынка выделяют биржевой оборот и внебиржевой оборот ценных бумаг.

Термин «биржевой оборот» означает куплю-продажу бумаг на бирже. Внебиржевой оборот означает куплю-продажу бумаг вне стен биржи посредством прямого согласования условий сделки между продавцом и покупателем. На биржу допускаются не все компании, а только те из них, которые отвечают установленным на бирже правилам. Тот факт, что бумаги какой-либо фирмы котируются (т.е. продаются и покупаются) на бирже, является для нее престижным. Одновременно биржа следит за своим реноме и не допускает к биржевому обороту бумаги второразрядных компаний. В качестве примера обязательных требований, которые предъявляются к компаниям, желающим представить свои бумаги к котировке на бирже, перечислим правила Нью-йоркской фондовой биржи. Для котировки бумаг компании на бирже она обязана:

1) заплатить вступительный взнос в 29.350 долл. плюс небольшую сумму с каждой акции;

2) ежегодно, пока котируются ее бумаги, платить комиссионные, размер которых колеблется от 11.750 до 58.700 долл. в зависимости от количества принятых к обращению акций. С 1982 г. компания, помимо перечисленных выше условий, должна отвечать еще следующим требованиям:

3) насчитывать не менее 2 тыс. акционеров которые бы держали по 100 или более акций каждый;

4) выпустить не менее 1 млн. простых акций, которыми владели бы акционеры, а не компания;

5) рыночная цена акций, которыми владеют акционеры, должна была составлять не менее 16 млн. долл.;

6) ежегодный доход компании в каждый из двух последних лет должен быть равен не менее 7 млн. долл., а за предшествующие им годы — 2,5 млн. долл., включая в эту сумму невыплаченные налоги;

7) стоимость имущества компании должна составлять не менее 16 млн. долл.

Каждая биржа устанавливает свои требования к приему ценных бумаг. Поэтому бумаги некоторых компаний могут котироваться на одной и не котироваться на другой бирже. Во внебиржевом обороте котируются бумаги обычно второразрядных компаний; бумаги некоторых фирм могут одновременно обращаться как в биржевом, так и во внебиржевом обороте.

Внебиржевой рынок действует на основе телефона, телекса, компьютерной сети, объединяющих в единый организм проводами связи тысячи инвестиционных фирм. Если биржевой рынок доступен только для солидных корпораций, то внебиржевой — практически любой компании. Для этого необходимо только, чтобы нашлась брокерская фирма, которая согласилась бы поддержать вторичный рынок по данному виду бумаг. Например, для принятия к котировке акций какой-либо компании в системе внебиржевого оборота США (эта система называется НАСДАК) они должны продаваться и покупаться на регулярной основе по крайней мере двумя дилерскими фирмами. И каждая фирма обязана иметь чистый капитал в размере 25 тыс. долл., или 2,5 тыс. долл. в расчете на каждый вид бумаг, с которыми она должна проводить операции. Дилерская фирма официально регистрирует в системе НАСДАК те бумаги, с которыми она проводит сделки.

Биржа. Сердцевину вторичного рынка ценных бумаг занимает фондовая биржа. Фондовая биржа — это определенным образом организованный рынок, на котором проводятся сделки купли-продажи ценных бумаг. Возникновение биржи явилось объективным следствием развития рыночных отношений. Потребность в появлении данного института была обусловлена расширением торговли рядом товаров, такими, как сырьевые и сельскохозяйственные товары, а в последующем и ценные бумаги. Отмеченные товары характеризуются определенными особенностями которые превращают их в биржевые товары:

массовостью потребления;

взаимозаменяемостью в рамках своих товарных групп;

непредсказуемостью колебаний цен.

Покупатели и продавцы стремятся извлечь из сделки максимальную прибыль и поэтому хотят быть уверенными в том, что цена сделки отражает текущее соотношение спроса и предложения. В связи с этим рынок подобных товаров должен сводить воедино и обобщать большой объем информации, причем в течение короткого времени. Для выполнения этой функции он должен отличаться высокой степенью централизации. Данная цель достигается в организации биржи, где сталкиваются спрос и предложение товаров.

Отличительными признаками биржи являются:

постоянный и организованный по определенным правилам характер функционирования;

торг ведется без предъявления товаров;

сделки заключаются по массовым, заменимым товарам. Биржа выполняет следующие основные функции:

1. Сводит друг с другом покупателей и продавцов бумаг, служит местом, где непосредственно осуществляются сделки купли-продажи ценных бумаг.

2. Регистрирует курсы ценных бумаг, обобщает и усредняет отношение инвесторов к каждому представленному на ней виду акций и облигаций.

3. Служит механизмом перелива капитала из одной отрасли (предприятия) в другую (другое).

4. Служит экономическим барометром деловой активности как в стране в целом, так и в отдельных отраслях позволяет судить о направлении структурной перестройки экономики.

Биржа может быть организована как акционерное общество, т.е. на условиях частного предприни-мательства, или как учреждение, созданное государством, публичный институт. В первом случае она находится в собственности акционеров, во втором — государства. Ее деятельность основывается на уставе, который определяет порядок образования и функционирования органов биржи, состав ее членов, их приема и т.д. Во главе биржи стоит биржевой комитет (совет управляющих).

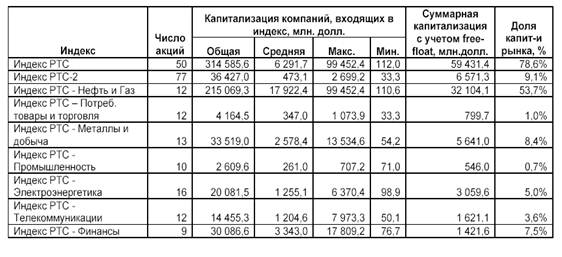

Фондовые индексы дают общую оценку состояния рынка ценных бумаг. Они фиксируют изменение курсов акций, обращающихся на крупнейших фондовых биржах мира.

Наиболее известным фондовым индексом, ежедневно публикуемым в известных финансовых газетах стран Запада, является индекс Доу-Джонса (разработан в 1897г. Ч.Доу и Э.Джонсом — США). Этот индекс рассчитывается для промышленных и транспортных акций, обращающихся на Нью-Йоркской фондовой бирже (NYSE). С 1929 г. рассчитывается индекс Доу-Джонса и для акций коммунальных предприятий. В настоящее время индекс Доу-Джонса по акциям включает четыре автономных показателя: индекс по 30 промышленным компаниям, индекс по 20 транспортным компаниям, индекс по 15 коммунальным предприятиям и сводный индекс по всем 65 компаниям. Из перечисленных индексов наибольшее распространение получил первый из них (по 30 крупнейшим промышленным корпорациям).

В Великобритании наиболее известен индекс газеты «Файнэншл таймс» и Лондонской фондовой биржи (LIFFE) — Finansial Times — Stock Exchange Index, или сокращенно FT-SE, учитывающий курсы акций 100 ведущих британских компаний. Кроме того, газета «Файнэншл таймc» определяет фондовые индексы и по важнейшим рынкам ценных бумаг мира. Это — индексы акций крупнейших европейских компаний (FT-SE Eurotrack 100 и Eurotrack 200, соответственно по 100 и 200 акциям), а также мировой индекс FТ-А World Index. Последний включает 2212 акций 24 стран мира.

В Японии по акциям 225 компаний рассчитывается индекс «Никкей». В Гонконге на основе акций 33 компаний определяется индекс «Хэнг Сенг». Фондовые индексы не только дают обобщенную картину состояния рынка ценных бумаг, но и используются в целях его прогнозирования.

§ 4. Спекуляция на фондовом рынке.

Если мы рассчитываем на полнокровное функционирование рынка ценных бумаг, то должны отвести на нем место спекуляции. На фондовом рынке, как и в экономике в целом, она не должна рассматриваться только с внешней стороны возможного легкого обогащения тех или иных лиц. За её фасадом следует видеть конкретный смысл и функции, которые она выполняет.

Во-первых, спекулятивный потенциал ценных бумаг способствует дополнительному повышению интереса вкладчиков к ценным бумагам и таким образом максимизирует мобилизацию средств общества в интересах производства.

Спекулятивное стремление, т.е. стремление к быстрому обогащению, заставляет инвестора вкладывать средства в развитие новых и рисковых предприятий, без которых прогресс общества сдерживался бы в существенной степени.

Во-вторых, спекуляция способствует повышению и сохранению высокой степени ликвидности ценных бумаг (т.е. способности быть превращенными в наличные средства), что делает их привлекательными для инвесторов.

В-третьих, спекуляция способствует стабилизации курсов ценных бумаг, препятствует их резким колебаниями поскольку, как правило, спекулянты будут действовать на противоположных тенденциях рынка: покупать, когда большинство инвесторов продает, и продавать, когда большинство покупает. Спекулятивные операции наиболее характерны при сильном колебании курсов бумаг. Но большие колебания цен часто означают, что имеет место недостаток данных бумаг на рынке, и соответственно масштабы спекуляции невелики. Одновременно следует отметить, что спекуляция может играть разрушительную роль для экономики страны, если она не будет регулироваться со стороны государства, специально созданных комитетов и бирж. Так, например, в западных странах на биржах ограничиваются масштабы сделок, заключаемых в спекулятивных целях, регулируются отклонения цен по фьючерсным контрактам1. Кроме того, любой новый биржевой контракт вводится в обращение с разрешения комиссий по ценным бумагам и только в том случае, если он выполняет определенную хозяйственную или стабилизирующую рынок функцию.

§ 5. Влияние государства на функционирование рынка ценных бумаг.

Государство воздействует на функционирование рынка ценных бумаг по следующим направлениям:

1. Выступает в качестве административного органа, издающего законы, которые регулируют:

порядок и образование акционерных обществ;

порядок эмиссии и виды разрешённых к эмиссии ценных бумаг;

ставки налога на прибыль, получаемую при операциях с ценными бумагами;

деятельность биржи и разрешают или запрещают отдельные виды сделок с ценными бумагами.

2. Выступает на рынке в качестве субъекта экономических отношений. В целях мобилизации финансовых ресурсов оно пускает в обращение государственные ценные бумаги, например, облигации, казначейские векселя (краткосрочная облигация — 90 дней) и т.д.

3. Воздействует на состояние рынка через кредитно-денежную политику Центрального банка. Другими словами, состояние фондового рынка тесно связано с задачей тесного регулирования денежной массы в обращении и поощрения или сдерживания кредита, для того, чтобы сковать или освободить денежные резервы банков. Центральный банк в соответствии с этим продает или покупает на открытом рынке государственные облигации. Для краткосрочного регулирования денежной массы он продает или покупает казначейские векселя, т.е. краткосрочные бумаги. В основном покупателями этих ценных бумаг, помимо банков, выступают страховые компании, пенсионные фонды, крупные фирмы. Приобретая облигации, они большей частью платят чеками на свои банки. Далее Центральный банк представляет чеки к платежу этим банкам, и их резервы сокращаются на соответствующие суммы.

При выкупе облигаций Центральным банком резервы банков возрастут. Продажа или скупка государственных бумаг обусловливается конкретной экономической ситуацией. Например, если в стране занятость находится на низком уровне, то Центральный банк купит на открытом рынке государственные бумаги и тем самым увеличит резервы банков. Это, в свою очередь, сделает деньги более доступными, удешевит кредит и увеличит доходы. В результате повысится деловая активность и будут созданы новые рабочие места.

Фондовый рынок реагирует также на учетную политику Центрального банка. Центральный банк может предоставлять ссуды другим банкам. Это называется «учетом векселей». Понижая учетную ставку, т.е. плату за ссуду, банк поощряет учет векселей, повышает ее - он ослабляет стремление. В день, когда учетная ставка повышается, другими словами, растет ссудный процент, курс акций и облигаций обычно падает, и наоборот, при понижении учетной ставки курс акций и облигаций повышается.

Фондовый рынок реагирует также на изменение обязательных резервных средств, которые должны хранить банки в Центральном банке. Центральный банк может прибегнуть к этому средству, чтобы быстро сократить кредит, увеличив норму, или расширить его, понизив норму. Расширение кредита приводит к увеличению доступности денег и снижению уровня ссудного процента. Следствием таких действий будет повышение курса акций и облигаций, выпущенных под более высокий процент. Если резервная норма повышается, то уменьшается доступность денег, возрастает ссудный процент и падает курс акций и облигаций, выпущенных под более низкий процент. Однако в данном случае следует помнить, что регулирование обязательных банковских резервов в Центральном банке является очень мощным рычагом финансовой политики, и поэтому, в отличие от учета векселей и продажи краткосрочных облигаций, к таким действиям прибегают довольно редко — раз в несколько лет.

Следующий канал воздействия Центрального банка на фондовый рынок может состоять в ограничении на покупку акций. Например, в США Федеральная Резервная Система наделена властью устанавливать определенный процент от стоимости акций, который покупатель должен оплатить за счет своих денег; оставшуюся сумму он может внести, пользуясь кредитом.

Рынок ценных бумаг испытывает воздействие государственного регулирования и в случае возникновения большого дефицита государственного бюджета. Для того, чтобы изыскать средства для его компенсации, государство выпустит облигации. В связи с этим оно будет заинтересовано в понижении нормы ссудного процента, чтобы разместить заем под меньший процент. Действия Центрального банка по понижению нормы процента, связанные с увеличением денежной массы в обращении, будут способствовать повышению курса акций и облигаций, выпущенных под более высокий процент. Это первая возможная ситуация.

В случае, если в руках банков, корпораций и населения находится большое количество облигаций с колеблющимся процентом, государство проводит политику облегчения кредита, чтобы удержать процент по долгу на низком уровне. Соответственно такие действия, как и в первом случае, могут вызвать повышение курса акций и облигаций, выпущенных под более высокий процент.

1 Т.е. контрактам, которые представляют собой соглашение о будущей поставке товара. При его заключении согласовывается только цена товара и такая сделка не предусматривает как правило, реальной поставки товара.

стр. 17 из 17

Похожие работы

... - расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в цепные бумаги. Согласно закону РФ «О рынке ценных бумаг», фондовая биржа относится к участникам рынка ценных бумаг, организующих куплю-продажу, т.е. «непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами»[2]. Фондовая биржа не ...

... организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка ценных бумаг. Фондовая биржа - это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового рынка для взаимных оптовых операций. Признаки классической фондовой биржи: 1. это ...

... . В результате курсовая стоимость ценной бумаги начинает изменяться уже до того момента, как станут известны окончательные итоги деятельности данного предприятия. 3.2 Спотовый и срочный рынки Виды сделок с ценными бумагами на фондовой бирже можно разделить на кассовые, арбитражные, срочные и пакетные сделки. Так же по характеру этих сделок во времени РЦБ можно разделить на спотовые и срочные ...

... , несущие от своего имени обязательство перед владельцем ценной бумаги. Эмитент заинтересован в привлечении денег либо для какого-то вида деятельности, либо под какую-то программу. Рынок ценных бумаг (фондовый рынок) находится между эмитентами и инвесторами как посредник, то есть он помогает эмитентам аккумулировать денежные средства, а инвесторам – приумножить их путем вложения денег в ценные ...

0 комментариев