СУЩНОСТЬ РЫНКА ЦЕННЫХ БУМАГ И ЕГО СОВРЕМЕННОЕ СОСТОЯНИЕ

ИНСТРУМЕНТЫ РЫНКА ЦЕННЫХ БУМАГ

Биржевая торговля - основа биржевой деятельности

Функции биржи

По форме участия посетителей в торгах биржи могут быть открытыми и закрытыми

В зависимости от сферы деятельности биржи можно условно разделить на центральные (столичные), межрегиональные и региональные (локальные)

Организация биржевой торговли на фондовой бирже

Мая 1995 года состоялось официальное открытие Кыргызской Фондовой Биржи (КФБ) при участии Президента Кыргызской Республики Аскара Акаева

ОТКРЫТОСТЬ ИНФОРМАЦИИ

Структура и инфраструктура биржи

Информационно-аналитический отдел

Основные операции

и анализ работы Кыргызской Фондовой Биржи

АВТОМАТИЗИРОВАННАЯ СИСТЕМА ТОРГОВ

ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ ИНФОРМАЦИОННЫХ

АНАЛИЗ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ АВТОМАТИЗАЦИИ ОПЕРАЦИЙ НА КФБ

Технология биржевого процесса на Кыргызской Фондовой Бирже имеет принципиальную схему (см. приложение 2 "Правила биржевой торговли " )

Навигация

Информационно-аналитический отдел

Рынок ценных бумаг

247587

знаков

18

таблиц

25

изображений

5. Информационно-аналитический отдел

В функции отдела входит:

· Анализ результатов торгов компаний, прошедших листинг, текущей ситуации на фондовом рынке;

· Составление аналитических отчётов о работе биржи;

· Подготовка и предоставление своевременной информации, статистических данных в ЕАФФБ и другие иностранные организации, компании;

· Перевод и обработка писем, факсов, прочей входящей и исходящей информации;

· Осуществление внешних связей и распространение информации о КФБ, членах КФБ, эмитентах среди международных издательств, зарубежных бирж и потенциальных инвесторов.

6. · Кафедра Бишкекской Финансово-Экономической Академии на КФБ

В функции кафедры входит:

· Совместное проведение тренинга специалистов, разработка и реализация программ тренинга, проведение семинаров по вопросам развития рынка ценных бумаг, биржевой деятельности;

· Совместная реализация проектов, связанных с подготовкой и переподготовкой специалистов, представителей участников фондового рынка, представление этих проектов для поддержки и ориентирования различным международным организациям.

7.Служба Безопасности

В функции службы безопасности входит:

· Обеспечение сохранности информации, не подлежащей разглашению;

· Защита граждан в рабочее время внутри КФБ.

8.Общий отдел

В функции общего отдела входит:

· Материально-техническое обеспечение.

9. Пресс-служба КФБ

В функции службы Пресс-служба КФБ входит:

· Активное участие в различных мероприятиях по пропаганде рынка ценных бумаг;

· Проведение брифингов, пресс-конференций КФБ;

· Подготовка и рассмотрение пресс-релизов, бюллетеней КФБ;

· Оформление подписки на периодические издания;

· Организация и проведение пресс-клубов КФБ.

На сегодняшний день членами КФБ являются 14 лицензированных профессиональных участников фондового рынка (см. приложение 2):

1.АФ «Аалам»

2.Брокерская контора «БББ»

3.ОсОО "Бсреке Холдиг"

4.Инвестиционно-консультационный центр «BNC»

5.АО «Кыргыз-Долбор»

6.АКБ «Максат»

7.МП «Сенти»

8.Промышленно финансовый Консорциум Частных Предприятий «Ниет-Аракет»

9.Компания «Сканист Холдинг»

10.Юридическая Фирма «ХО и Компани ИНК ЛТД»

11.Компания «Passer & Co»

12.Компания «NCP»

13. «Gora asoshiates»

14. ПФИФ «Заман»

3.3.Виды сделок на фондовой бирже и их основные характеристики

Биржевые сделки в зависимости от риска их выполнения делятся на кассовые и срочные

( схема 9).

|

| |||||||||||||||||

|

| ||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

|

|

|

|

|

|

|

|

Схема 9. Биржевые сделки на фондовой бирже.

(схема сделана в системе EXCEL).

Кассовые сделки

К кассовым относятся сделки с фондовыми ценностями, подлежащие исполнению немедленно или в течение 2-3 (иногда до 7) дней после их заключения.

Количество совершенных на фондовых биржах кассовых сделок, как правило, превышает число заключенных срочных сделок, ибо кассовые сделки активно используют не только те, кто покупает акции и облигации, удовлетворяя потребности своих клиентов, но и биржевые спекулянты. С развитием биржевой фондовой торговли кассовые сделки по форме фактически превратились в срочные сделки. Рассмотрим две разновидности кассовых сделок.

Покупка с частичной оплатой заемными средствами. Эти сделки заключаются преимущественно игроками на повышение ("быками"). Покупка на заемные средства разрешается биржевыми правилами. В этом случае клиент оплачивает только часть стоимости акций, а остальная - покрывается кредитором, которую предоставляет брокер или банк. Второе название этих сделок - сделки с маржей. Следует учесть, что фондовые покупки в кредит достаточно опасны, так как в них вовлекаются не только покупатели и продавцы, но и кредиторы-брокеры и, что особенно существенно, коммерческие банки.

В большинстве стран (например, в США и Японии) выработаны надежные защитные механизмы по отношению к фондовым сделкам с частичной оплатой заемными средствами. Практически во всех странах сделки с маржей являются объектом строгого регулирования со стороны правительственных органов, бирж и самих брокеров. Например, начиная с 1934 г. Совет Федеральной резервной системы США установил минимальную разрешаемую законом маржу, которая изменилась от 40% в 1937-1945 гг., до 100%, в 1946-1947 гг., когда сделки с маржей были прекращены.

Итак, современный механизм фондовых покупок в кредит строится, во-первых, на жестком ограничении его размеров, во-вторых, на внесении залога под полученные средства.

Продажа ценных бумаг, взятых взаймы вторая разновидность кассовых сделок. Этот вид кассовых сделок используют, наоборот, игроки на понижение ("медведи"). Они продают взятые взаймы акции, которыми фактически не владеют. Если ожидание продавца оправдывается и курс взятых взаймы акций падает, он покупает их и возвращает тому брокеру, который их ему одолжил.

Продажа бумаг, полученных напрокат, именуется на биржевом лексиконе "короткой продажей". В отличие от нее покупка акций в расчете на последующий рост их курса именуется "длинной сделкой".

Срочные сделки

Срочные сделки имеют сложную структуру и могут классифицироваться в зависимости от способа установления цен, времени и механизма проведения расчетов за приобретаемые ценные бумаги, параметров, предусмотренных при их заключении.

Существует несколько основных способов установления цен на фондовые ценности, продаваемые на срок:

· цена фиксируется на уровне курса биржевого дня заключения срочной сделки;

·цена на фондовые ценности не оговаривается, а расчеты перепродается по курсу, который складывается на последний биржевой день для данного вида ценных бумаг на конкретной бирже, т.е. на момент ликвидации (исполнения) сделки;

· в качестве цены на фондовые ценности может быть принят ее курс любого, но заранее оговоренного биржевого дня в период от дня заключения сделки до дня окончания расчетов;

· условиями сделки предусматривается установление максимальной цены, по которой ценные бумаги могут быть куплены, и минимальной цены, по которой возможна ее продажа (стеллаж).

Механизм проведения расчетов по срочным сделкам, например, имеет следующие временные конфигурации. Исполнение сделки привязано ко дню ее заключения и следует через определенное количество дней, установленных в контракте. Так, сделки при месячном контракте, заключенные 1 октября, будут исполняться 1 ноября; 2 октября - 2 ноября и т.д.

При небольшом объеме работы по исполнению срочных сделок экономически нецелесообразно заниматься их исполнением ежедневно. И тогда более доступным представляется установить один или два дня для расчетов по срочным сделкам.

В зависимости от времени проведения расчетов срочные сделки подразделяются на сделки с оплатой в середине месяца - "пер меди" (сделка ликвидируется 1,5-го числа указанного месяца) и с оплатой в конце месяца - "пер ультимо" (сделка ликвидируется в конце месяца З0-го или 31-го числа).

По механизму заключения срочные сделки делятся на твердые (простые), фьючерсные, условные (опционы) и пролонгацированные.

Твердые сделки обязательны к исполнению в установленный в договоре срок и по твердой цене. Они стандартизированы по форме. Преимуществом твердых сделок по сравнению с опционами и фьючерсами является то, что они заключаются на различные виды и объемы фондовых ценностей, а также, в сроки в соответствии с реальными потребностями контрагентов. Поэтому твердые срочные сделки приемлемы тогда, когда известно движение денежной наличности.

Стороны сделки - покупатель и продавец - могут не иметь реальных ценностей при ее заключении, так как на момент совершения продавец не передает ценные бумаги, а покупатель их не оплачивает; они заключают договор, в котором фиксируют объем, курс продажи (сделочный курс) и срок, по истечении которого сделка будет исполнена. Причем сделочный курс может отличаться от существующего курса, и скорее всего, он будет отличаться от кассового в момент ликвидации сделки. При этом игрок на повышение ("бык") рассчитывает на удорожание биржевого товара и поэтому выступает в договоре срочной сделки как покупатель, фиксируя в нем сделочный курс ниже, чем по его расчетам будет кассовый в момент ликвидации сделки. Ожидания "медведя" противоположны.

Основная цель заключения этой сделки для "быка" - покупка по более низкому курсу, чем кассовый в момент ликвидации сделки, а для "медведя" - продажа по курсу, превышающему текущий курс. Таким образом, объектом сделки выступает разница курсов, а не ценные бумаги как объект инвестирования. Это породило такой тип сделки, как сделки "на раз.

Прочие сделки "на разницу" (или на разность) - это сделки, по истечении срока которых один из контрагентов должен уплатить другому сумму разницы между курсами, установленными при заключении сделки, и курсами, фактически сложившимися в момент ликвидации сделки. Такого рода сделки носят явно спекулятивный характер.

Ее контрагенты заранее исходят из того, что они не будут выполнять условия сделки: продавец - передавать в установленный срок проданные фондовые ценности, а покупатель их принимать. Продавец, как правило, не располагает этими ценностями ни в момент заключения сделки, ни в момент ее реализации. Объектом сделки выступает разность между курсами, уплачиваемая проигравшей стороной. По твердой срочной сделке можно, например, купить или продать процентную ставку, которая будет выплачиваться по депозиту через определенный в контракте срок.

Нетрудно заметить, что эта сделка резко повышает кредитный риск. Для его уменьшения в начале 70-х годов были введены новые параметры в срочную вделку, а именно появились финансовые фьючерсы.

Финансовый фьючерс - это стандартная сделка, имеющая дополнительные преимущества по сравнению с простой срочной сделкой. Она заключается по установленным биржей правилам, и партнером в каждой сделке является биржа в лице Клиринговой (Расчетной) палаты. Биржа определяет правила, которые устанавливают:

· стандартные объемы контрагентов;

· стандартные даты поставки;

· виды надежных ценных бумаг, которые гарантируют надежную поставку.

Рынок фьючерсов имеет большую ликвидность, так как стандартные правила обеспечивают свободную торговлю сколь угодного количества участников. Поэтому торговля финансовыми фьючерсами имеет высокие темпы роста.

В настоящее время основными центрами биржевой торговли являются биржи.

Рассматривая вопрос упрощенно, можно констатировать, что к фьючерсному контракту можно добавить такое условие, как право выбора за определенное вознаграждение (премию) купить (продать) ценную бумагу по заранее оговоренной в контракте цене или отказаться от сделки, то этот дополнительный параметр характеризует опцион.

Условные сделки, или сделки с премией, - это срочные биржевые сделки, в которых один из контрагентов за установленное вознаграждение (премию) приобретают право на основании особого заявления, приуроченного к определенному дню, сделать тот или иной выбор (имеющий отношение к условиям исполнения сделки): исполнить сделку или отказаться от ее исполнения.

Эти сделки основаны на том, что курс ценных бумаг в момент окончательных расчетов наверняка изменится по сравнению с существующим, и проигравшей стороне в ряде случаев выгоднее заплатить премию и получить право отказаться от приобретения или продажи ценных бумаг. Условные сделки, или сделки с премией, делятся на:

· простые сделки с премией;

· кратные сделки с премией;

· стеллаж.

Различают простые сделки с премией, в которых плательщик премии имеет право потребовать исполнения сделки без права выбора или совершенно от нее отказаться (это называется правом "отхода").

Сделки в зависимости от того, кто является плательщиком премии - покупатель или продавец, подразделяются на два вида:

· сделки с условной покупкой или сделки с предварительной премией (премию платит покупатель);

· сделки с условной продажей или сделки с обратной премией (премию уплачивает продавец).

В любом случае проигравшей стороне выгоднее уйти, чем выполнить эту сделку.

Второй вид - это кратные сделки с премией, при которых плательщик премии имеет право потребовать от своего контрагента передачи ему ценных бумаг в количестве, в два, три и более раз превышающем установленное при заключении сделки их количество, по курсу, установленному при ее заключении.

Третий вид сделок с премией - стеллаж, когда плательщик премии приобретает право сам определить свое положение в сделке, т.е. при наступлении срока ее совершения объявить себя либо покупателем, либо продавцом. Причем он обязан или купить у своего контрагента-получателя премии ценные бумаги по высшему курсу, или продать их по низшему курсу, зафиксированному в момент заключения щелки. Срочные сделки с премиями могут оформляться опционом.

Опционы на финансовые активы на фондовом рынке экономически развитых стран Запада существуют уже много десятилетий, но лишь в 70-х годах они стали продаваться на биржах. До 1973 г. опционы не были стандартными контрактами. Опционные сделки заключались исходя из потребностей участников сделки и носили индивидуальный характер. Таким образом, опционные контракты как производная ценная бумага не обладали признаками биржевого товара. В 1973г. на Чикагской бирже опционов были представлены стандартные опционы на ценные бумаги. Бурный рост рынка опционов, в основе которого был хорошо развитый и ликвидный рынок акций и облигаций, в следующие десятилетия позволил ему занять второе место на фондовом рынке.

В настоящее время торговля опционами ведется также и на фондовые индексы, валютные контракты, ставки по кредитным контрактам и другие базовые активы, которые обладают высокой ликвидностью и рыночной стоимостью. Нельзя не отметить и появление "производных ценных бумаг второго порядка" - опционов на фьючерсные контракты и свопы.

Однако и мировой рынок опционов, по оценке специалистов, имеет тенденцию к росту, и для отечественного рынка нельзя исключить перспективы его развития.

Чем объясняется популярность опционов? Прежде всего тем, что по доходности опционы заметно опережают простое вложение средств в акции или облигации (затраты по сделке сводятся лишь к взносу премии).

"Опцион" на русский язык переводится как выбор и представляет собой контракт между участниками сделки: продавцом (или автором) опциона и покупателем (или владельцем) опциона, что дает покупателю право купить, а продавцу продать ценные бумаги по заранее согласованной при заключении контракта цене (сделочная цена опциона) или право отказаться от сделки в течение или по окончании указанного периода. Право выбора остается за покупателем опциона, заплатившим в момент заключения сделки премию или его цену. Возможными потерями покупателя опциона является уплачиваемая премии.

Опцион покупателя (опцион-колл) предоставляет право плательщику купить ценные бумаги по заранее оговоренной цене или отказаться от сделки. Если премия дает возможность контрагенту, ее уплатившему, продать ценные бумаги или отказаться от сделки, то выписывается опцион продавца, или опцион-пут (с премией на сдачу или с обратной премией).

Важным критерием классификации опционов является срок их исполнении. Для определения понятий "американский опцион" и "европейский опцион" необходимо уточнить название "конечный срок действия", т.е. дату возможности использования опциона. Европейский опцион может быть ликвидирован только в день истечения контракта, а американский опцион - в любой день до истечения срока контракта или в этот же день. Отличительной характеристикой биржевых опционов, как уже отмечалось, является именно фиксированный конечный срок действия, обычно через трехмесячные интервалы. Устанавливаются и определенные дни недели для их ликвидации.

Другой отличительной чертой биржевых опционов являются фиксированные объемы контракта. На западных биржах преобладают контракты с опционами на акции, индексы, валюту, облигации, фьючерсные контракты, на сто или кратное ста количество ценных бумаг (круглый лот).

Следующей особенностью биржевых опционов считается срок их погашения, как правило, не превышающий двух лет.

При заключении контракта покупатель открывает длинную позицию, которая означает приобретение опционного контракта: длинную по опциону - колл, длинную по опциону пут, а продавец - короткую, которая означает предоставление права по опциону контрагент, короткую по опциону-колл, короткую по опциону пут.

Важно отметить, что хотя и опцион-колл, и опцион-пут могут быть и куплены, и проданы, они не могут взаимно компенсировать друг друга. Другими словами, если кто-либо покупает опцион-колл, то для того, чтобы закрыть опцион, он должен продать также опцион-колл.

Так как биржевые опционы продаются на организованных рынках - фондовых биржах, стороной сделки для каждого ее участника выступает расчетная палата, что делает риск неуплаты по сделке стандартизированным и лимитированным. Чтобы исполнить опционный контракт по желанию его покупателя. Расчетная палата наугад выбирает одного из продавцов стандартного контракта. Таким образом, для покупателя система биржевой торговли опционами дает немало преимуществ: гарантируется высокая ликвидность контракта и его исполнение, а также отсутствует необходимость в проверке финансового положения контракта.

Следующим критерием классификации опционов выступает финансовым результатом его немедленного исполнения: прибыль - опцион с выигрышем; нулевой результат - опцион без выигрыша; убыток (финансовые потери инвестора) - опцион с проигрышем (табл. 2).

Та6лица 2. РАСЧЕТ ФИНАНСОВОГО РЕЗУЛЬТАТА ПРИ ИСПОЛНЕНИИ ОПЦИОНА. (схема сделана в системе EXCEL).

| Соотношение между текущим курсом (К) и ценой исполнения опциона (Ц) | Опцион-колл | Финансовый результат | Опцион-пут | Финансовый результат |

| 1. К Ц | С выигрышем | К - Ц | С проигрышем | Ц - К |

| 2. К - Ц | Без выигрыша | - | Без выигрыша | - |

| 3. К Ц | С проигрышем | К - Ц | С выигрышем | Ц - К |

В данной таблице не учитывалась уплачиваемая покупателем продавцу премия, а указана лишь внутренняя стоимость опциона, т.е. разница между текущим курсом акций и ценой исполнения. Очевидно, что внутреннюю стоимость как положительную разность имеет опцион-колл по первой позиции табл. 2., а опцион-пут - по третьей позиции.

Биржевые опционы имеют отличительные характеристики. Они стандартизированы по срокам действия (обычно через трехмесячные интервалы). Существуют также ограничения по срокам погашения - продажа опционов (опционы заемщика и кредитора) на биржах: Чикагской, Американской, Филадельфийской, Тихоокеанской ведется с участием Клиринговой палаты в качестве противоположной стороны по каждой сделке, следовательно, риск по сделке лимитирован. Опционы стандартизированы по типам ценных бумаг: обычные (простые) акции, биржевые индексы ценных бумаг государства и иностранная валюта. Сделочные цены определяются через фиксированные интервалы публично, сделки между маклерами совершаются в открытую, цены сообщаются на экранах "Рейтере" и "Телерейтерс" вместе с объемами сделок, печатаются в финансовой прессе. Это делает биржевой рынок опционов более ликвидным.

Совершенно иной механизм действия у пролонгационных сделок. Они не заключаются непосредственно на бирже, но обслуживают биржевой оборот ценных бумаг.

Пролонгационным сделка представляет собой внебиржевую срочную щелку. Одной стороной сделки выступает биржевой спекулянт, заключивший на бирже сделку на срок с целью получения курсовой разницы. Потребность в пролонгационной сделке возникает у биржевого игрока в том случае, если прогнозируемое им изменение курса не состоялось и ликвидация срочной сделки не принесет прибыли. Однако биржевой спекулянт рассчитывает, что его прогноз на изменение курса оправдается в ближайшем будущем, поэтому ему необходимо продлить условия сделки, т.е. ее пролонгировать. Таким образом, пролонгационная сделка заключается биржевым игроком с целью получения прибыли в конце ее срока от проводимых им биржевых спекуляций по договору срочной сделки, заключенному ранее.

Существуют две разновидности пролонгационной сделки - репорт литературе и депорт. Эти разновидности определяются положением биржевого игрока в сделке: "быки" - репортируют; "медведи" - депортируют.

Репорт - пролонгационная срочная сделка по продаже ценной бумаги "промежуточному" владельцу на заранее указанный в договоре срок по цене ниже цены ее обратного выкупа биржевиком в конце этого срока. Биржевик, занимающий позицию "быка", прибегает к репорту, когда прогнозируемый им рост курса, который бы принес прибыль от проведения биржевой операции, не состоялся. Следовательно, исполнение сделки в данный момент потребует привлечения денежных средств на оплату приобретаемых ценных бумаг, вложения капитала с низкой нулевой или даже отрицательной прибылью. Если же биржевик уверен в правильности своего расчета по повышению курса и готов увеличить риск, то он заключает пролонгационную сделку, или депортирует. В этом случае биржевик предпочитает в течение какого-либо периода времени остаться в положении "быка" - покупателя ценной бумаги, не вкладывая собственных инвестиционных ресурсов. Его контрагент по пролонгационной сделке исполнит его договор по срочной сделке за счет своих финансовых ресурсов, с правом продать эти ценные бумага по более высокому курсу.

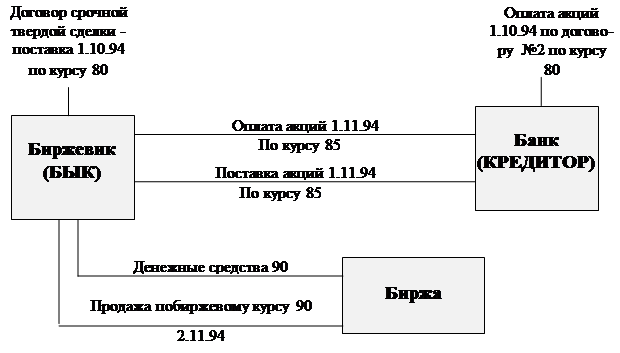

Итак, когда срок договора по срочной сделке истек, биржевик вынужден привлечь банк или иного кредитора, который на время за процент согласится занять позицию продавца.

Причем банк в отличие от биржевика уже вложил средства в сделку, расплатившись ими с контрагентом биржевика - "медведем", поэтому его процент не может быть ниже среднерыночного. Операция репорта приведена в схеме 10.

Пример.

Биржевик заключил договор срочной сделки на покупку ценной бумаги: акции по курсу сделки (сделочной цене) 80 единиц и со сроком исполнения 1.10.94 г. Однако к моменту исполнения договора сделки (1.10.94 г.) курс ценной бумага не повысился или повысился незначительно. В течение определенного периода времени, например месяца (по расчету биржевика 1.11.94 г.), курс должен будет повыситься. Поэтому он заключает договор с банком на срок до 1.11.94 г. (или иным кредитором), который соглашается купить ценную бумагу по 80 единиц у контрагента биржевика - "медведя" и продать биржевику по цене 85 единиц, обеспечив себе процент и, может быть, некоторую прибыль.

Схема 10.Репорт

(схема сделана в системе EXCEL).

В чем же выгода биржевика? Если курс ценной бумаге на 1.11.94 г. повысится выше 85 единиц, например до 90, то результат сделки для биржевика составит + 5 единиц; если ниже 85 единиц, то его убытки составят разницу между ценой покупки акции у банка 85 и существующим курсом (например, 80) - 5 единиц. Таким образом, банк не имеет специальных рисков по операции репорта, так как фиксирует в договоре покупку и продажу акций по фиксированным курсам, которые относительно постоянны, несмотря на изменение биржевой конъюнктуры, причем цена продажи выше цены покупки на величину, как правило, не ниже среднего уровня процента. Риск (конкретно риски на рынках "быков" и "медведей") имеет биржевик. В отличие от фьючерса, где происходит переложение риска на контрагента, и опциона, ограничивающего размер риска премией, пралонгационная сделка не уменьшает риск биржевика.

Иногда указывается, что пролонгационная сделка является разновидностью кредитования под залог ценных бумаг. Однако существует разница: во-первых, в обеспечение кредита принимается вся совокупность ценных бумаг, а размер кредита составляет в среднем 60-70%, от их реальной курсовой стоимости. В пролонгационной сделке оплачивается вся стоимость ценных бумаг по зафиксированному в договоре сделки биржевому курсу. Во-вторых, при кредитовании нет перехода права собственности под залог ценной бумага. В случае сделки осуществляется передача права собственности на собственные бумаги (сделка купли-продажи).

Если функцию хеджирования - ограничения риска с помощью сделки операциям репорт не выполняет, то функция "ценообразования вперед" при большом объеме сделок в операции репорт заложена. Она подготавливает рынок, психологически настраивая его участников на определенную цену по акции в будущем, хотя прогноз этой цены основывается на реальных расчетах (анализ качества ценной бумаги, анализ биржевой конъюнктуры).

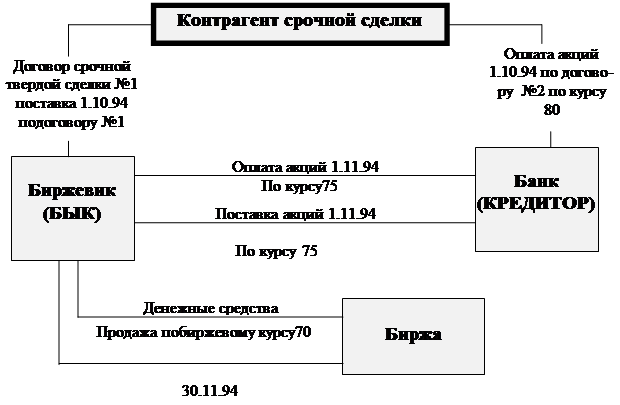

Депорт - операция, оборотная репорту. Соответственно к этой сделке прибегает биржевик, играющий на понижение, - "медведь"; когда курс ценной бумаги не понизился или понизился незначительно, он рассчитывает на дальнейшее понижение курса.

Операцию депорта рассмотрим в схеме 11.

Схема 11. Депорт

(схема сделана в системе EXCEL).

Биржевик заключил договор на продажу ценной бумага, например акции по цене 80 единиц со сроком исполнения сделки 1.10.94 г. Однако к моменту исполнения сделки курс не понизился или понизился незначительно, и ликвидация сделки не дает ожидаемого финансового результата. Вместе с тем у биржевика есть уверенность, что курс понизится и ему удастся получить курсовую разницу. С этой целью он решает продолжить сделку, заключив договор с другом лицом ("быком", кредитором), которое готово предоставить ему ценные бумаги взаймы, продав их первоначально по более высокому курсу, чем сделочная цена обратного выкупа этих акций биржевиком. Итак, он заключает договор с кредитором, банком на 1.11.94 г. о покупке у него ценных бумаг по курсу 80 единиц и обратной продаже банку по курсу 75 единиц. Прибыль банка, как и в первом случае хеджирования, + 5. Если расчеты биржевика оправдались, то, купив ценные, бумаги 30.10.94 г. по текущему биржевому курсу, например 70 единиц, он осуществляет поставку этих ценных бумаг по курсу 75 единиц, зафиксированному в договоре де портной сделки.

Таким образом, хотя специальный риск по сделке, риск "быка" и "медведя", несет биржевик, он в то же время делает деньги "из воздуха", не авансируя свои реальные активы, а используя лишь нематериальные активы - значение биржевой конъюнктуры. Использование заемных средств (репорт) или заемных ценных бумаг (депорт) вынуждает биржевика делиться прибылью от успешно проведенной срочной сделки.

Похожие работы

... биржи. Состояние и проблемы российского рынка ценных бумаг Как я уже сказал российский рынок ценных бумаг находится в очень непростом и я бы сказал в несколько подвешенном состоянии. . И раньше, до августовского кризиса 1998 года, рынок ценных бумаг был развит далеко не достаточно. Следует принять во внимание пока еще формирующийся характер как национальной модели рынка ценных бумаг, так и ...

... возможные направления вложения средств в приобретение ценных бумаг, инвестор ориентируется, прежде всего, на показатели текущей доходности и риска, присущие данным финансовым инструментам. Норма текущей доходности по конкретному виду ценных бумаг определяется в зависимости от текущей доходности по безрисковым инвестициям (например, по государственным облигациям) и нормы премии за возможные риски. ...

... и нерешенных вопросов, обусловленными как объективными, так и субъективными причинами. А значит и устранение последних требует комплексного подхода. Будем надеяться, что цивилизованный рынок ценных бумаг на Украине когда-нибудь появится. Глава ІІ. Законодательное регулирование РЦБ. Деятельность на украинском рынке ценных бумаг регулируют два основных законодательных акта ѕ закон Украины "О ...

... достиг нескольких сотен млрд. руб. Однако этот объем включал не только сами ценные бумаги, но и финансовые инструменты и кредитные ресурсы. Положительной стороной становления российского рынка ценных бумаг являлся рост профессионализма кадров фондовых бирж и брокерских компаний, освоение новых видов ценных бумаг, улучшение технической оснащенности фондовых бирж. Несколько бирж организовали ...

0 комментариев