Механізм формування курсовоi вартостi цiнних паперiв та дивідендна політика

Бiржовий та позабiржовий ринок цiнних паперiв

Механізм акумулювання інвестиційних ресурсів та оцінка ризиків на ринку цінних паперів

Фондові кризи в ринковій економіці

Етапи формування фондового ринку в Україні

Сучасний стан ринку цінних паперів

Проблеми розвитку Національної депозитарної системи

Шляхи поліпшення функціонування ринку цінних паперів України

Навигация

Шляхи поліпшення функціонування ринку цінних паперів України

Ринок цінних паперів

216604

знака

26

таблиц

18

изображений

3.4. Шляхи поліпшення функціонування ринку цінних паперів України.

Фондовий ринок має значні можливості для подальшого розвитку. За роки свого існування в Україні він довів перспективи і масштаби вигод, що їх можна отримати на регульованому ринку цінних паперів.

Перш ніж безпосередньо перейти до розгляду можливих шляхів поліпшення функціонування ринку цінних паперів, зазначимо, що він існує в конкретній економічній системі.. І якою б досконалою не була законодавча база, яка регулює ринок цінних паперів, якою розгалуженою не була його інфраструктура, який би не був сприятливий податковий клімат для суб’єктів ринку цінних паперів, без загального розвитку економіки, без підйому виробництва, без зростання загальної заможності населення, він неспроможний розвиватися та вдосконалюватися.

Одним із основних чинників ефективного розвитку ринку цінних паперів в Україні повинно бути формування прогресивної нормативної бази. Зазначимо, що прийняття Закону України «Про національну депозитарну систему та особливості електронного обігу цінних паперів в Україні» позитивно відзначилось на розвитку фондового ринку, він заповнив багато пустощів в законодавстві, сприяючи тим самим формуванню сучасних механізмів його розвитку та. Разом з тим, шляхи вирішення багатьох проблем цього ринку, притаманних саме Україні, з прийняттям цього Закону не тільки не прояснились, а й стали ще туманнішими. Це відбулося тому, що з формальної точки зору, модель розвитку фондового ринку визначена у відповідних нормативних актах, реалістичність цієї моделі є досить примарною.

Перш за все слід відзначити загальний недолік всіх офіційних документів, який полягає в тому, що вони не в повній мірі враховують перехідний характер української економіки. А в перехідних економічних системах діють зовсім інші механізми впорядкування суспільного життя, ніж в розвинутих, і тому механічне перенесення схем та моделей, які добре працюють в нормальній економіці, в наших умовах не дають очікуваних результатів.

В Україні фактично не має правової держави — нормативна база значно відстає від реальних процесів. Особливо це проявилось в перші роки незалежності, коли спостерігались афери з довірчими товариствами. Після завершення «ваучерної» приватизації стало відомо, що значна частина власності держави розділена неправильно, кримінальним чином та попала в руки вузького кола наближених осіб, і держава безсила змінити ситуацію.

Багато питань виникає при розгляді податкового законодавства щодо цінних паперів. Щодо шляхів їх вирішення, то зусиллями Асоціації юристів фондового ринку досягнуто певних зрушень в питанні оподаткування доходів фізичних осіб, які отримані від продажу належних їм цінних паперів, однак нормалізація інвестиційного клімату в Україні потребує зміни підходу до оподаткування операцій на фондовому ринку в цілому.

Настає питання про прийняття комплексного Закону України «Про оподаткування на ринку цінних паперів», який об»єднує взаємоузгоджені норми, стосовно оподаткування на ринку цінних паперів основними видами податків (податком на прибуток підприємств, подоходним податком, ПДВ, державним митом) або прийняття єдиним пакетом комплексу поправок до існуючих законодавчих актів в частині оподаткування ринку цінних паперів.

Коригування вже існуючих нормативних актів необхідно здійснювати одночасно з прийняттям нових, таких як Закон України «Про регулювання випуску та обігу похідних цінних паперів», який дозволить збільшити кількість видів фондових інструментів на Україні. Випуск та обіг похідних цінних паперів сприятиме розвитку фінансових ринків, охоплюючи такий важливий сегмент як ринок опціонів та ф»ючерсів на валюту, страхування ризиків на ринку сільгосппродуктів в Україні.

Тенденція комп’ютеризації біржової і позабіржової торгівлі пов»язана з тим, що учасники і регулятори зарубіжних ринків цінних паперів усвідомлюють, що комп’ютеризація біржової і позабіржової торгівлі цінними паперами може призвести до значних результатів. Вказані ринки будуть функціонувати швидше, більш упорядковано, дешево й ефективно. Комп’ютерне забезпечення має велике значення, зважаючи на величезну кількість учасників, цінних паперів, які знаходяться в обігу, а також угод, що здійснюються щодня. І хоча обсяги торгів на українському ринку цінних паперів не можна порівняти з обсягами торгів в інших країнах, для України це питання є досить важливим.

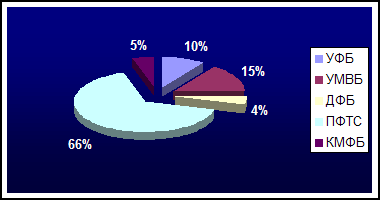

З додатку № 5 видно 68% торгів здійснюється в Україні за допомогою комп’ютерної мережі ПФТС. А, якщо розглядати організований вторинний ринок цінних паперів, то питома вага ПФТС на ньому складає 99%. Тому розвиток комп’ютерних технологій є дуже важливим для України.

Позитивним кроком буде впровадження в Україні прямого комунікаційного зв»язку з фондовими біржами та торгівельно-інформаційними системами, оскільки конче необхідно отримувати інформацію про хід торгів в режимі реального часу. Всі процеси на ринку цінних паперів будуть сприйматися учасниками у вигляді інформації. У відповідний проміжок часу вони будуть знати, хто продає цінні папери та за якою ціною.

В свій час наявність великої кількості бірж в одній країні розглядалося як фактор сприяння розвитку ринку цінних паперів. З розвитком технологій і засобів комп’ютеризації чітко склалася тенденція комп’ютерно - сітьового об’єднання в єдині національні системи.

Відсутність зваженої стратегії розвитку фондового ринку, яка б враховувала особливості етапу, який зараз переживає Україна, некритичне запозичення досвіду окремих розвинутих країн Заходу, які пройшли свій довгий шлях розвитку, в т.ч. й фондового ринку, призвели до того, що фондова торгівля корпоративними цінними паперами зосередилась в Україні, в основному, на неорганізованому ринку. Тому обсяги та кількість угод, виконаних торговцями на позабіржовому неорганізованому ринку, значно переважають показники для усіх інших ринків і складають відповідно 70 та 97% загального обсягу та кількості угод усіма торговцями на всіх ринках.

В нашій країні окремі кола намагаються монополізувати біржовий ринок цінних паперів під гаслом забезпечення його цілосності. Взявши на озброєння довільно обрану французьку модель централізованого біржового ринку, вони просувають ідею створення в Україні єдиної фондової біржі. Ігноруючи світовий досвід та реалії вітчизняного фондового ринку, вони готові чисто адміністративними заходами замінити складний процес становлення інститутів фондового ринку.

Безперечно в світі відбуваються процеси концентрації капіталу. Але це не адміністративні, а економічні процеси. Фактом є концентрація ринку цінних паперів на декількох світових фондових біржах, а також їх подальше об»єднання, як наприклад, нещодавно оголосили про об»єднання Лондонська та Франкфуртська біржі. Можливо, що і Україна піде цим шляхом, але тільки після того, як мине криза в економіці та відновиться купівельна спроможність населення.

Необхідно вирішити проблему відсутності на біржах України вторинного ринку цінних паперів. Вся біржова система охоплює 1% торгів на організованому вторинному ринку. Це відбувається тому, що вони не витримують конкуренції а ні з неорганізованим вторинним ринком, а ні з ПФТС, яка є монополістом на вторинному ринку. В умовах українського ринку цінних паперів у фондових бірж практично єдиним видом діяльності є проведення аукціонів по продажу пакетів акцій відкритих акціонерних товариств, які належать державі та знаходяться на етапі приватизації. Ця діяльність не тільки не відповідає загальноприйнятій в світі практиці роботи фондових бірж, але й багато в чому є штучною, тому що вона цілком залежить від активності Фонду держмайна України, характеру та кількості об»єктів, що виставляються на продаж, тобто від його політики на фондовому ринку вцілому та по відношенню до окремих фондових бірж.

Необхідно вирішити питання щодо забезпечення більш детального розкриття інформації та попередження можливих некваліфікованих дій інвестиційних керуючих, які здійснюють управління активами інвестиційних фондів та взаємних фондів інвестиційних компаній.

Багато аналітиків вказують на помилковість в виборі моделі, що спричинила дещо повільні її темпи і навіть гальмувало приватизаційний процес. Але і в країнах Західної та Східної Європи приватизація не проходила без проблем. Звернемося до зарубіжного досвіду.

На Україні пільги передбачали лише право першочергового придбання акцій за їх номінальну вартість на суму і за рахунок приватизаційного майнового сертифікату і за власні кошти на половину суми приватизаційного сертифікату. Доречі, як і в Україні, де за даними ФДМ на початок 2000р. з 45,7 млн чол. ваучерами скористалися лише 34,7млн чол. В Україні ця проблема стоїть досить гостро, так у приватизації енергетичних компаній брав участь так званий інвестиційний пул офшорних компаній. Інтереси цього пулу представляє Київське представництво «Корт холдінгз ЛТД». Дії цих інвесторів викликали опір деяких професійних об»єднань, які виступили їз заявами в пресі та зверненнями до парламенту. В підсумку приватизацію енергетичних компаній було тимчасово припинено. Спеціалісти фондового ринку та енергетики стверджують, що підприємства зазначеної галузі належить продавати надійним стратегічним інвесторам із бездоганною репутацією. Коли ж основним інвестором стане група маловідомих офшорних компаній, втрата державного контролю над підприємствами енергетики може виявитися небезпечною для всієї економіки. Однак припинення приватизації — теж не вихід, бо галузь потребує інвестицій.

В цьому відношенні варто запровадити більш жорсткі, аж до адміністративних, але законні, заходи щодо організованості та прозорості ринку корпоративних цінних паперів. Ця проблема постає особливо гостро коли на ринку починають обертатися акції стратегічно важливих підприємств. Завдання полягає в тому, щоб утримати акції цих підприємств в системі біржової торгівлі та в ПФТС, не допустивши їх на неорганізований ринок.

Висновки.

Метою моєї роботи було викладення структури ринку цінних паперів на Україні та його основних функцій. Інструментарій сучасного ринку цінних паперів є складним і багатоманітним, тому я дала характеристику основним видам цінних паперів. Також описала механізм визначення курсової вартості та дивідендну політику акціонерних товариств. Я дала аналіз структури ринку цінних паперів, особливостей функціонування біржового та позабіржового ринків, описала історичну еволюцію та сучасні характеристики такого важливого інституту ринку цінних паперів, як фондова біржа. Привела методику розрахунку ряду фондових індексів України, і також приділила увагу відомим індексам зарубіжних країн. В роботі був описаний механізм акумулювання інвестиційних ресурсів. Була також розглянута проблема фондових криз в ринковій економіці. При написанні роботи я також зосередила увагу на проблемі формування Національної депозитарної системи системи, розглянула основні етапи формування фондового ринку України.

В роботі була надана характеристика сучасного стану ринку цінних паперів на Україні, виходячи з якої можно зробити висновок, що подальший розвиток національного фондового ринку стримується рядом об’єктивних та суб’єтивних факторів. Найголовнішими серед яких є:

· Кризовий стан української економіки, високий рівень інфляції, відсутність твердої національної грошової одиниці

· Відставання існуючої законодавчої та нормативно – правової бази функціонування фондового ринку від розвитку реальних процесів на ньому

· Слабкість і недостатність державного регулювання національного ринку цінних паперів

· Нерозвиненість первинного ринку цінних паперів, практична відсутність операцій з похідними від цінних паперів

· Відсутність гарантій по операціях з цінними паперами, недовіра населення та його психологічна непідготовленість до операцій на фондовому ринку

· Відсутність гарантій держави щодо захисту грошових заощаджень населення

Сучасна структура фондового ринку України характеризується пріоритетним розвитком акціонерного капіталу і домінуючим положенням інституційних інвесторів. Процес становлення і розвитку фондового ринку в Україні тісно пов'язаний з процесами приватизації, які сприяють створенню акціонерних товариств, а також розвитку фондового ринку. В умовах економічної кризи, яка призвела до стагнації фондового ринку в Україні, через центри сертифікатної приватизації найбільш ефективно відбуваєть ся розподіл цінних паперів приватизованих підприємств, оскільки придбання об'єктів проходить на конкурсних засадах.

Аналіз господарської практики і фахової економічної літератури по темі дипломної роботи дозволив теоретично обгрунтувати наукові висновки і пропозиції по удосконаленню методології і організації економічного аналізу цінних паперів, що нині використовуються, а також процесу формування інвестиційного портфеля на фінансовому ринку України:

1. Однією із складових фінансового ринку є ринок цінних паперів, який в Україні знаходиться на стадії формування.

2. Визначена суть різних видів фондових інструментів і обгрунтована можливість їх використання та застосування у фінансовій діяльності українських акціонерних товариств, інвестиційних фондів та інших суб'єктів фондового ринку.

3. В дипломній роботі класифіковані різноманітні фондові цінності, що застосовуються у світовій практиці. Класифікація цінних паперів побудована за такими основними ознаками: економічна природа цінних паперів, порядок підтвердження прав власників, характер емітента і форма випуску. Проведене дослідження довело, що визначення єдиної системи класифікаційних ознак не зовсім коректне через розмаїття учасників ринку, виконуваних ними операцій, застосуванням інструментів, а також через недоліки і прогалини у вітчизняному законодавстві і відсутність визначеності у нормативній базі, яка регулює функціонування фондового ринку.

4. На Заході, в межах аналізу цінних паперів як окремої дисципліни, декілька шкіл застосовують різні підходи чи їх комбінацію. Зроблено висновок, що завданнями аналізу цінних паперів в Україні як одного з розділів економічного аналізу є:

- визначення закономірностей руху курсів цінних паперів;

- вивчення тенденцій біржової кон'юнктури і прогнозування її на майбутнє;

- прогнозування напрямку змін і величини курсів окремих випусків акцій і облігацій;

- вироблення ринкової тактики і стратегії для власників цінних паперів;

В сучасних умовах все більше значення в аналізі ринку цінних паперів набуває також математичне моделювання і прогнозування коливань курсів акцій і облігацій (їх математична обробка у відповідності з принципами конкретної моделі).

5. Для того, щоб з усього розмаїття можливих напрямків вкладення коштів у різні види фондових інструментів вибрати такі, які є найбільш ефективними з точки зору інвестиційних цілей, запропоновано здійснювати чітке розмежування: рішення про купівлю тих чи інших акцій має витікати з фундаментального аналізу, а вибір моменту купівлі - з технічного.

6. Описані в дисертаційній роботі різноманітні модифікації формул прибутковості цінних паперів мають великий вплив на розрахункове значення показника, що продемонстровано розрахунками прибутковості на прикладі деяких державних цінних паперів, оскільки саме цей ринок має сьогодні найповнішу інформаційну базу. На такі висновки наводить, зокрема, аналіз динаміки прибутковості аукціонів ринку (ОВДП). Досить високий рівень прибутковості ОВДП не відповідає статусу державних цінних паперів і є сьогодні однією з причин низького рівня інвестицій в реальний сектор. Чітко прослідковуються періоди, коли здійснювалися спроби зниження прибутковості ОВДП, але до того часу, поки ринок державних цінних паперів обслуговує, в основному, поточні потреби Мінфіну в грошах, досить часто викликані політичними причинами, буде порушуватись стабільність ринку і вихолощуватиметься його макроекономічна суть і регулюючі функції облікових ставок як найважливішого орієнтиру ціни грошей в економіці. В Україні державні цінні папери перетворились у надприбутковий спекулятивний інструмент, ставки по якому, зазвичай, визначаються поточним співвідношенням сил емітента та інших учасників ринку.

7. Для потенційного інвестора і для аналітиків фондового ринку для прийняття важливих рішень і для аналітичних прогнозів недостатньо використовувати дані таблиць, найтиповіших для українських періодичних видань.

8. В результаті проведеного аналізу основних прийомів, принципів і мотивацій побудови фондових індикаторів, пропонується чотирьохфазне трактування проблем розробки будь-якого індексу, що відображає реальну ситуацію на фінансовому ринку:

1) проблема визначення середньої ринкової ціни акцій чи облігацій того чи іншого емітента;

2) проблема порівнянь або вагових коефіцієнтів, з якими ціни акцій входять до формули індексу;

3) проблема визначення переліку цінних паперів, ціни яких додаються;

4) проблема співставленім, тобто корегування індексу при змінах розрахункової бази, списку підприємств, тощо.

9. Як об'єкт для інвестування український фінансовий ринок поки-що зовсім не стабільний і піддягає значному ризику. Причому, як на ринку держоблігацій, так і на ринку акцій при достатньо узгодженій ціновій динаміці, цінні папери розрізняються між собою рівнем поєднаного з ними кон'юнктурного ризику. Тільки ризик ОВДП залежить від терміну до погашення (чим він більший, тим менший темп зміни цін), а у акцій він прямо пов'язаний з рівнем ліквідності: чим більш ліквідний цінний папір, тим енергійніша цінова динаміка і вищий ризик.

10. Дослідження стану та тенденцій розвитку фондового ринку необхідно проводити за напрямкам: вивчення стану та розвитку емітентів; вивчення та аналіз структури цінних паперів, що випущені та знаходяться в обігу; аналіз попиту та пропозиції на цінні папери; аналіз курсів цінних паперів, а також їх ціни під впливом низки факторів; аналіз кон’юнктури ринку цінних паперів у взаємозв’язку з економічним розвитком України; аналіз приватизаційних процесів; аналіз діяльності комерційних банків на ринку цінних паперів; вивчення процесів, що відбуваються на біржовому та позабіржовому ринках.

В умовах становлення національного фондового ринку великого значення набуває необхідність безумовного підтримання його фінансової безпеки. При цьому слід наголосити, що безпека фондового ринку безпосередньо пов’язана з бюджетною, борговою та інвестиційною безпекою держави, особливо з огляду на недостатньо контрольований розвиток сегмента державних цінних паперів, а також із фінансовою безпекою численних юридичних і фізичних осіб. Необхідним кроком має бути переорієнтація державних облігацій на фінансування окупних інвестиційних проектів у пріоритетних напрямках, які підпримуються державою. Мається на увазі, по-перше, встановлення меж для розподілу залучених ресурсів на фінансування дефіциту державного бюджету.

Національні фондові ринки світу усе більше інтернаціоналізуються. Це цілком природно, адже капітал узагалі має інтернаціональний характер і вільно переміщується в ті країни і регіони, де його обертання дає найбільший приріст. Це стосується й обертання капіталу у вигляді цінних паперів. Питання обертання в Україні цінних паперів іноземних компаній не вирішене насамперед на законодавчому рівні. Отут повинні бути прийняті державні нормативно-правові акти для рішення цих принципових питань котирування й обертання в нашій країні: хто дає на цей дозвіл, по яких критеріях і ін. Одночасно необхідно визначитися і зі строго технічними питаннями: перевезення (або переклад) цінних паперів через кордон, механізм виплати дивідендів, валюта за якию продаються цінні папери, у який виплачуються дивіденди та ін.

Позитивну роль у розвиток ринку грають:

¨ факт появи на ньому акцій приватизованих промислових підприємств, завдяки чому збільшується обсяг “предмета діяльності”, тобто цінних паперів;

¨ значна зміна спекулятивної спрямованості фондового ринку, що має до цього, за рахунок активізації діяльності як внутрішніх, так і зовнішніх інвесторів;

¨ перспективи створення інституту незалежних реєстраторів, що значно полегшить процес переоформлення іменних цінних паперів, збільшить швидкість їхнього обороту та у значній мірі зрівняє права акціонерів;

¨ наявність кваліфікованих фахівців - учасників ринку цінних паперів;

¨ вдосконалення законодавства, що регулює діяльність фондового ринку України.

Але поки вони не будуть врегульовані хиби ринку цінних паперів законом з одного боку, і не налагоджені до автоматизму за допомогою ринку і конкуренції (що ми бачимо в розвинутих країнах), з іншого боку, то залишається лише сподіватися на поліпшення ситуації в даному питанні. А це можливо лише при одночасному налагодженні економіки України у всіх її сферах без винятку. І лише після цього ринок цінних паперів зможе адекватно й органічно влитися в налагоджену економіку. В першу чергу ринкові перетворення повинні відбутися в інвестиційній сфері, яка грає ключову роль в економіці. Комплекс галузей і виробництв, які утворюють інвестиційну сферу повинен забезпечити стабілізацію економіки. Суттєво на процес відтворення повинен вплинути інвестиційний ринок, який в Україні тільки-тільки починає формуватися та розвиватися. Успішне проведення ринкових реформ в Україні неможливо без ефективної структурно-інвестиційної політики перетворення економіки з метою створення сприятливого інвестиційного клімату. В умовах ринкового розподілу національного багатства необхідно змінити діяльність інвесторів. Нові організаційно-правові відносини між суб‘єктами інвестиційної діяльності вимагають глибоких теоретичних та практичних знань для ефективного здійснення інвестицій у всьому різномаїтті їх форм: фінансових, реальних, інтелектуальних інновацій. З розвитком ринкових відносин в Україні найголовніша державна задача інвестиційної політики є закріплення зв‘язків кредитної системи з кінцевими результатами розширеного промислового виробництва. В цих умовах істотно поширюються роль та функції суб‘єктів кредитної системи в підвищенні ефективності інвестицій, скороченні термінів їх окупності, зростання прибутків на об'єктах, які були введені в дію, оборотності інвестиційного капіталу та реінвестуванні.

Модель органiзацii ринку цiнних паперiв передбачає необхiднiсть:

¨ широкого використання стандартних кодiв для торгiв i доставки цiнних паперiв;

¨ розповсюдження iнформацiї щодо компанiй, акцiї яких котируються на фондовiй бiржi, та вимога до цих компанiй надавати таку iнформацiю;

¨ встановлення й опублiкування курсiв на цiннi папери з дотриманням принципу рiвностi iнвесторiв;

¨ запобiгання виникненню неорганiзованних паралельних ринкiв на шкоду лiквiдностi централiзованого ринку, який є единим ринком, що створює можливостi для попиту i пропозицiї;

¨ надiйностi бiржового ринку: забезпечення вiдсутностi затримок i безпеки поставок цiнних паперiв та грошової оплати за них через систему, яка дiє в стандартний перiод угоди.

Ринок цiнних паперiв має базуватися на довiрi й взаємоповазi усiх його учасникiв, використовувати єдинi правила професiйної та етичноi поведiнки на ньому, користуватись єдиною термiнологiєю.

Для подальшого ефективного розвитку фондового ринку в Україні необхідно здійснити ряд першочергових заходів:

· забезпечити зосередження торгівлі цінними паперами тільки на організаційно оформленому біржовому та позабіржовому ринках

· розширити сферу діяльності інвестиційних інвесторів в Україні шляхом удосконалення нормативної бази діяльності інститутів спільного інвестування

· створити систему спеціалізованих організацій інфраструктури фондового ринку, зокрема національного депозитарію, зберічачів цінних паперів та розрахунково-клірингових установ

· забезпечити сприятливі умови для обігу цінних паперів іноземних емітентів на теріторії України і цінних паперів резидентів за її межами

· поліпшити механізм залучення вільних коштів суб’єктів господарювання через систему внутрішніх місцевих позик

· удосконалити законодавчу й нормативну бази оподаткування операцій із цінними паперами на первинному та вторинному ринках.

Додатки.

Додаток № 1 [c.4]Динаміка розподілу емісій цінних паперів у 1997-99 рр.

| Вид цінних паперів | 1997, млн. грн. | % | 1998, млн.грн. | % | 1999, млн. грн. | % |

| Акції | 57 | 19,91 | 776,4 | 45,26 | 3439,92 | 74,47 |

| Векселі | 43 | 15,02 | 53,5 | 3,12 | 228,20 | 4,94 |

| Ощадні сертифікати | 162 | 56,58 | 622,7 | 36,30 | 395,04 | 8,55 |

| Інші | 24,3 | 8,49 | 262,8 | 15,32 | 555,75 | 12,03 |

Обсяг емісій акцій та облігацій, зареєстрованих ДКЦПФР у 1999р.(млн.грн.)

| Учасники ринку | Облігації 01.01.2000 | Акції на 01.01.2000 | Акції на 01.01.1999 | |

| Комерційні банки (ЗАТ) | - | 332,036 | 5,526 | |

| Комерційні банки (ВАТ) | 0,500 | 349,736 | 50,457 | |

| Страхові компанії | - | 17,615 | 1,536 | |

| Інвестиційні компанії,фонди | - | 21,042 | 1,163 | |

| Підприємства(ВАТ) | 0,0347 | 9322,596 | 1816,398 | |

| Концерни | 10,000 | - | - | |

| ТОВ | 3,900 | - | - | |

| Державні підприємства | 102,000 | - | - | |

| Підприємства(ЗАТ) | - | 1878,450 | 75,768 | |

| Разом | 116,435 | 11921,528 | 1950,737 | |

Виконання рекомендацій “Групи 30” центральними депозитаріями світу.[44]

| Рекомендація | Так, % | Ні, % | Планується, % |

| Торгова звірка для прямих учасників | 79 | 19 | 2 |

| Торгова звірка для непрямих учасників | 37 | 54 | 9 |

| ЦДЦП | 100 | 0 | 0 |

| Система заліку | 61 | 31 | 8 |

| Поставка проти платежу | 75 | 17 | 8 |

| Грошові фонди, доступні того ж дня | 78 | 20 | 2 |

| Кінцеві розрахунки Т+3 | 64 | 28 | 8 |

| Позички ЦП | 47 | 36 | 17 |

| Кодифікація за стандартами МОС | 70 | 20 | 10 |

Виконання рекомендацій “Групи 30” в Україні.[45]

| Рекомендація | Поточний стан | Завдання |

| Порівняння торгової інформації, наданої прямими учасниками в строк Т+1 | Здійснюється в строк Т+1 із державними ЦП та в пілотних угодах із корпоративними ЦП | Поширення цих умов на всі угоди із ЦП, які повинні здійснюватися лише через ЦДЦП |

| Отримання підтверджень непрямими учасниками в строк Т+1 | Не реалізовано | Створення єдиної системи електронного переказу інформації в межіх національної депозитарної системи |

| Наявність ЦДЦП, що охоплює широке коло суб’єктів фондового ринку | Наявність НДУ як “регулятивного депозитарію”; Міжрегіонального фондового союзу – всеукраїнського клірингового депозитарію як “операційного депозитарію” для корпоративних ЦП; НБУ як центрального депозитарію для державних ЦП | Об’єднання всіх депозитаріїв у єдиний ЦДЦП |

| Забезпечення можливостей імобілізації або дематеріалізації ЦП | Є необхідна законодавча база | Проведення організаційних заходів щодо дематеріалізації ЦП |

| Впровадження · брутто-розрахунків у режимі реального часу · системи торгових заліків | Підготовлено законодавчу та нормативну бази | Створення клірингового депозитарію |

| Забезпечення умов для здійснення операцій із ЦП у режимі “поставка проти платежу” | Реалізовано частково | Розробка стандартів документообороту та депозитарного обліку для забезпечення роботи клірингового депозитарію |

| Здійснення платежів за операціями із ЦП за рахунок грошових фондів, доступних у день здійснення операції | Реалізовано частково. Є законодавча та нормативна бази | Створення єдиного ЦДЦП і розрахункового банку |

| Забезпечення умов для завершення всіх розрахунків за операціями із ЦЛ у строк Т+3 | Реалізовано частково. Є законодавча та нормативна бази. | Розробка відповідних стандартів документообігу та обліку операцій |

| Забезпечення умов для проведення операцій з отримання та надання кредитів у ЦП | Не реалізовано | Розробка відповідних стандартів документообігу та обліку операцій |

| Впровадження стандартів МОС для ЦП | Реалізовано частково. Є законодавча та нормативна бази | Розробка відповідних стандартів та системи кодифікації. Проведення кодифікації (нумерації) усіх ЦП |

Додаток №5 [c.24]

Структура організованого фондового ринку України в 1999 році.

Додаток № 6 [c.29]

Відносні показники ефективності торгів фондових бірж України державними пакетами акцій приватизуємих підприємств в 1999 році, %.

| Назва показника | УФБ | КМФБ | УФБ | УМФБ |

| Доля пакетів, які виставлені на продаж на біржі, від загального обсягу пакетів, запропанованих ФДМ на торги ФБ | 54,6 | 14,6 | 5,8 | 25,0 |

| Доля зпропанованих до продажу на біржі акцій ві загальної кількості акцій, виставлених ФДМ на ФБ | 67,0 | 9,7 | 5,2 | 18,1 |

| Співвідношення обсягу продажу держпакетів акцій на біржі до загального обсягу продаж на ФБ | 34,0 | 15,6 | 17,5 | 32,9 |

| Доля проданих пакетів акцій від виставлених на продаж біржі | 36,3 | 32,7 | 65,4 | 38,3 |

| Доля проданих акцій від виставлених на продаж на біржі | 7,8 | 15,8 | 19,5 | 16,7 |

| Співвідношення вартості проданих до вартості запропонованих до продажу: - за укладеними контрактами - за номінальною вартістю акцій | 15,9 15,7 | 25,6 21,1 | 55,2 25,4 | 30,5 17,9 |

| Відношення кількості угод, за якими ціни превищували номінал, до кількості виставлених на продаж пакетів акцій. | 12,2 | 18,7 | 73,8 | 16,6 |

Додаток № 7 [c. 45]

Структура угод у торговій системі ПФТС у 1999р.

| Місяць | Компенсаційний сертифікат | Корпоративні ЦП | Вексель НДЦ | Державні і муніципальні облігації | Усього |

| Січень | 336480. 00 | 359810. 93 | - | 46015. 20 | 742306. 13 |

| Лютий | 1397020. 40 | 1956547. 11 | - | 3763983. 18 | 7117550. 69 |

| Березень | 3908842. 44 | 3733524. 38 | 337250. 00 | 3770991. 23 | 11750608. 05 |

| Квітень | 4599782. 00 | 3513561. 25 | 360700. 00 | 2338518. 16 | 10812561. 41 |

| Травень | 4092717. 20 | 4688361. 24 | 332000. 00 | 2775817. 53 | 11888895. 97 |

| Червень | 6602658. 50 | 9878236. 25 | 803425. 00 | 2569672. 25 | 19853992. 00 |

| Липень | 7562848. 00 | 29786076. 57 | 633580. 00 | 3472228. 77 | 41454733. 34 |

| Серпень | 3681661. 90 | 36413294. 59 | 2676250. 00 | 616279. 50 | 43387485. 99 |

| Вересень | 6609183. 30 | 33378773. 92 | 382500. 00 | 25110. 00 | 40395567. 22 |

| Жовтень | 4038061. 56 | 51852607. 09 | 281650. 00 | 15522292. 60 | 71694611. 25 |

| Лютий | 1028794. 50 | 23316880. 64 | 319790. 00 | 5872401. 30 | 30537866. 44 |

| Грудень | 2202055. 00 | 49554440. 52 | 63025. 00 | 13456232. 74 | 65275753. 26 |

| Усього | 46894396. 48 | 272508941. 19 | 6196670. 00 | 89761515. 65 | 415361523. 32 |

Додаток № 8 [c.47]

Рейтинг найбільше активних операторів у ПФТС у березні 2000 р.

| Рейтинг | Найменування | Бали |

| 1 | Wood & Company | 4,550. 43 |

| 2 | «Альфа-капітал» | 3,750. 82 |

| 3 | «Проспект Інвестментс» | 2,049. 42 |

| 4 | «Енсті» | 1,766. 00 |

| 5 | «Атлантік-Іст» | 1,177. 72 |

| 6 | «Абсолют Інвестментс» | 970.63 |

| 7 | «Сократ» | 825.64 |

| 8 | ИНЕКО | 753.60 |

| 9 | «Комекс-брок» | 728.68 |

| 10 | «Кінто» | 702.74 |

| 11 | «Тект» | 685.48 |

| 12 | CS First Boston Ukraine | 615.24 |

| 13 | «Енерго-інвест» | 611.95 |

| 14 | Ladenburg Thalmann | 567.58 |

| 15 | «А+» | 442.82 |

| 16 | ИК «Україна» | 405.78 |

| 17 | «Укранет-Траст» | 282.64 |

| 18 | «Київщина-цінні папери» | 269.63 |

| 19 | «Джерело» | 252.05 |

| 20 | «Приватбанк» | 248.49 |

Додаток № 9 [c.47]

Рейтинг торговців, що активно торгували держпаперами у березні 2000р.

| Рейтинг | Назва компаній | Бали |

| 1 | «Альфа-капітал» | 2,949. 81 |

| 2 | Банк «Фінанси та кредит» | 1,177. 84 |

| 3 | «Кінто» | 280.17 |

| 4 | «Сократ» | 267.91 |

| 5 | «Сінком» | 196.34 |

| 6 | Банк «Україна»/«Приватбанк» | 190.50 |

Додаток № 9 [c.47]

Додаток № 10.

| Рейтинг торговців, які активно торгували держпаперами в січні 2000р. | Рейтинг облігацій держпозики, Найбільш популярних у січні 2000р. | ||||

| Рейтинг | Назва компаній | Бали | Рейтинг | Термін погашення | Бали |

| 1 | Банк «Фінанси та кредит» | 10,530. 30 | 1 | ОВДП 4 тижні ДП | 6,727. 18 |

| 2 | «Альфа-капітал» | 1,883. 10 | 2 | ОВДП 1 тиждень ДП | 4,963. 10 |

| 3 | «Абсолют Інвестментс» | 473.05 | 3 | ОВДП 2 тижні ДП | 4,158. 68 |

| 4 | Банк «Південний» | 125.80 | 4 | ОВДП 3 тижні ДП | 1,437. 95 |

| 5 | «Українські цінні папери» | 51.24 | 5 | ОВДП 6 тижнів ДП | 670.72 |

| 6 | «Сократ» | 50.47 | 6 | ОВДП 19 тижнів ДП | 96.81 |

Додаток № 12 [c.47]

| Рейтинг найбільш популярних фінансових інструментів у ПФТС у січні 2000 р. | Рейтинг найбільше активних операторів у ПФТС у січні 2000 р. | ||||

| Рейтинг | Найменування | Бали | Рейтинг | Найменування | Бали |

| 1 | «Київенерго» | 1,615. 19 | 1 | «Альфа-капітал» | 2,684. 88 |

| 2 | «С умське НВО ім. Фрунзе» | 1,081. 96 | 2 | «Абсолют Інвестментс» | 2,118. 64 |

| 3 | Концерн «Стирол» | 1,059. 59 | 3 | «А+» | 1,928. 63 |

| 4 | «Західенерго» | 730.34 | 4 | «Енерго-інвест» | 1,565. 30 |

| 5 | «Укрнафта» | 682.37 | 5 | «Комекс-брок» | 1,321. 25 |

| 6 | «Харцизький трубний завод» | 591.96 | 6 | «Сократ» | 1,091. 09 |

| 7 | «Нікопольський завод феросплавів» | 377.17 | 7 | Ladenburg Thalmann | 1,078. 94 |

| 8 | «Дніпрошина» | 338.27 | 8 | «Ромекс-інвест» | 951.78 |

| 9 | «Нижньодніпровський трубопрокатний завод» | 298.27 | 9 | «Кінто» | 437.32 |

| 10 | Компенсаційний сертифікат | 287.44 | 10 | «Тект» | 423.49 |

| 11 | «Центренерго» | 259.85 | 11 | «Рейдер» | 374.47 |

| 12 | «Донбасенерго» | 183.24 | 12 | «Укранет-Траст» | 374.16 |

| 13 | НПЗ «Галичина» | 169.96 | 13 | «Славутич-капітал» | 324.93 |

| 14 | Пивзавод «Рогань» | 111.27 | 14 | «Укрінбанк» | 253.54 |

| 15 | «Дніпрообленерго» | 80.68 | 15 | «Приватбанк» | 253.26 |

| 16 | «Дніпроенерго» | 76.47 | 16 | «Мастер-брок» | 232.38 |

| 17 | «Росава» | 68.65 | 17 | ИНЭКО | 228.30 |

| 18 | «Запоріжтрансформатор» | 52.61 | 18 | «Сінком» | 216.42 |

| 19 | «Дніпроазот» | 45.29 | 19 | «Комінтерн Інвестментс» | 208.95 |

| 20 | «Запорізький автозавод» | 35.21 | 20 | «Проспект Інвестментс» | 208.47 |

Регіональний розподіл торговців цінними паперами у 1999 році та обсяги виконанних ними операцій із цінними паперами.[46]

| Індекс | Значення на30.07.1999 | Значення на 1.10.1999 | Значення на29.10.1999 | Значення на26.11.1999 | Значення на28.01.2000 |

| WOOD-15 | 854.00 | 508.00 | 454.00 | 506.00 | 467.00 |

| KAC-20(S) | 817.00 | 681.00 | 657.00 | 846.00 | 1076.00 |

| KAC-20(W) | 794.00 | 588.00 | 517.00 | 606.00 | 598.00 |

| SBPU-30 | 89.68 | 37.46 | 32.20 | 28.75 | 32.42 |

| ProU-50 | 74.18 | 23.65 | 16.50 | 19.78 | 19.32 |

| ПФТС | 38.33 | 22.47 | 17.12 | 21.14 | 21.26 |

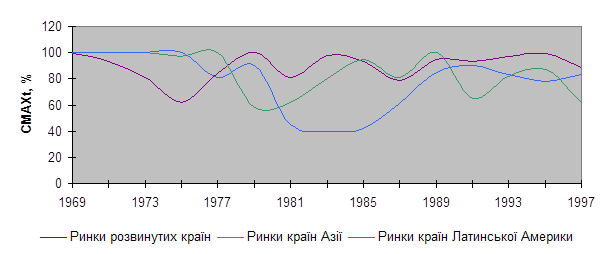

Відношення фондових індексів до історично максимальних рівнів у 1970-1997 роках.[47]

Хронологія регіональних фондових криз у світовій економіці[48]

| По- Чаток кризи | Поча- ток обвалу | Дата найниж- чої точки | Дата від- новлення | Тривалість | Найнижче падіння цін (%) | Річний дохід до кризи (%) | |||

| Місяців до найнижчої точки | Місяців до відновлення | 1 рік | 3 ро-ки | ||||||

| А. Фондові ринки розвинутих країн | |||||||||

| 06/73 | 05/74 | 09/74 | 02/78 | 15 | 41 | 39,9 | 25,0 | 24,2 | |

| 10/80 | 06/82 | 06/82 | 03/83 | 20 | 9 | 22,9 | 31,1 | 25,7 | |

| 08/87 | 11/87 | 01/88 | 01/89 | 5 | 12 | 21,5 | 26,8 | 48,7 | |

| Б. Фондові ринки країн Латинської Америки | |||||||||

| 06/80 | 07/81 | 12/82 | 11/85 | 30 | 35 | 68,4 | 71,0 | 68,8 | |

| 09/87 | 11/87 | 11/87 | 05/88 | 2 | 6 | 38,2 | 67,9 | 64,4 | |

| 09/94 | 02/95 | 02/95 | 02/97 | 5 | 24 | 38,2 | 63,5 | 37,2 | |

| В. Фондові ринки країн Азії | |||||||||

| 12/78 | 08/80 | 10/80 | 10/85 | 22 | 60 | 43,7 | 33,8 | 51,6 | |

| 03/90 | 09/90 | 09/90 | 08/93 | 6 | 35 | 37,7 | 44,7 | 55,6 | |

| 04/96 | 08/97 | 12/97 | 12/97 | 20 | НС | 67,9 | 20,3 | 21,6 | |

Примітки: 1. Під тривалістю кризи слід розуміти кількість місяців, за які індекс упав до найнижчої точки, а потім піднявся до попереднього піка, тобто суму двох відповідних колонок; 2. “НС” означає “не спостерігається”; 3. Показник “річний дохід” відображає дохід, одержаний завдяки руху фондових індексів.

Додаток № 16 [c.56]Відношення мінімального рівня індексів за трирічний період до моменту часу t до рівня індексів на момент часу t у 1970-1997 роках на фондових ринках світу.[49]

Додаток № 17 [c. 56,57]

Кореляція між MINCt i CMAXt+lag у 1970-1997 роках на фондових ринках світу.[50]

Додаток № 18 [c.62]

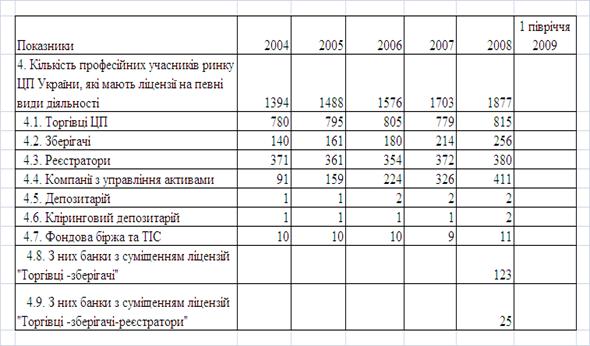

Кількість суб’єктів підприємницької діяльності на ринку цінних паперів у 1999році.

Додаток № 19 [c.58]

Регіональний розподіл торговців цінними паперами у 1999 р.

Область | Всього по області | % від загальної кількості | |||

|

| З них | Всього |

| ||

|

| Банки | Івест. Компанії | “Чисті” торговці |

|

|

| АР Крим | 8 | 4 | 21 | 33 | 4,44 |

| Вінницька | - | 2 | 4 | 6 | 0,81 |

| Волинська | 2 | 1 | 4 | 7 | 0,94 |

| Дніпропетровська | 7 | 8 | 43 | 58 | 7,8 |

| Донецька | 8 | 11 | 28 | 47 | 6,32 |

| Житомирська | - | - | 2 | 2 | 0,27 |

| Закрпатська | - | - | 1 | 1 | 0,13 |

| Запорізька | 6 | 6 | 19 | 31 | 4,17 |

| Івано-Франківська | 1 | 1 | 4 | 6 | 0,81 |

| Київська та м.Київ | 67 | 68 | 201 | 336 | 45,16 |

| Кіровоградська | - | 1 | 2 | 3 | 0,4 |

| Луганська | 1 | 3 | 3 | 7 | 0,94 |

| Львівська | 6 | 8 | 12 | 26 | 3,49 |

| Миколаївська | - | 1 | 13 | 13 | 1,75 |

| Одеська | 8 | 3 | 15 | 26 | 3,49 |

| Полтавська | 3 | 2 | 9 | 14 | 1,88 |

| Рівненська | 1 | 1 | 3 | 5 | 0,67 |

| Сумська | 1 | 3 | 6 | 10 | 1,34 |

| Тернопільська | 1 | - | 3 | 4 | 0,54 |

| Харківська | 12 | 16 | 51 | 79 | 10,62 |

| Херсонська | - | - | 8 | 8 | 1,08 |

| Хмельницька | 2 | - | 5 | 7 | 0,94 |

| Черкаська | 1 | 3 | 2 | 6 | 0,81 |

| Чернивецька | - | - | 1 | 1 | 0,13 |

| Чернигівська | 3 | 2 | 3 | 8 | 1,08 |

| Всього | 138 | 143 | 463 | 744 | 100 |

Додаток № 20.

| Автономна республіка Крим та м. Севастополь | Вінницька область | |

| В республіці функціонує 1601 акціонерне товариство, серед яких 498 ВАТ та 1103 ЗАТ. Зареєстровано емісій акцій на суму 862,3 млн. грн. Професійну діяльність на ринку цінних паперів АР Крим здійснюють 13 реєстраторів, 3 зберігачі та 42 торговці, Також в республіці діють 4 інвестиційні компанії та 12 інвестиційних фондів. Комісією було проведено 100 перевірок учасників ринку цінних паперів. За результатами ревізій порушено 221 справу. Всього накладено штрафних санкцій на суму 82780 грн. | На території області функціонує 866 акціонерних товариств, серед яких 544 ВАТ та 322 ЗАТ. Обсяг зареєстрованих емісій акцій склав 112,4 млн. грн. Професійну діяльність на ринку цінних паперів здійснюють 11 реєстраторів та 7 торговців. Інститути спільного інвестування представлені 2 інвестиційними компаніями та 2 фондами. Територіальним управлінням проведено 399 перевірок підприємств - суб‘єктів ринку цінних паперів. За результатами ревізій порушено 329 справ та накладено штрафів на суму 141530 грн. | |

| Волинська область | Дніпропетровська область | |

| Ринок цінних паперів формують 401 акціонерне товариство, серед яких 269 ВАТ та 132 ЗАТ. Обсяг емісій акцій підприємств за рік склав 100,2 млн. грн. Професійна діяльність на ринку цінних паперів здійснюється 2 реєстраторами і 8 торговцями. Інвестиційну діяльність здійснюють 1 інвестиційний фонд та 1 інвестиційна компанія. Територіальним управлінням проведено 37 перевірок учасників ринку цінних паперів. Порушено 78 справ та накладено штрафних санкцій на суму 17340 грн. | Емітенти на ринку цінних паперів представлені 2463 акціонерними товариствами, серед яких 577 ВАТ та 1886 ЗАТ. За рік зареєстровано емісій акцій на суму 1129,2 млн. грн. Професійну діяльність на ринку цінних паперів здійснюють 26 реєстраторів та 6 зберігачів і 68 торговців. В 1999 році торговцями виконано угод з купівлі-продажу цінних паперів на суму більше ніж 1,3 млрд. грн., що складає близько 12% усіх виконаних угод на фондовому ринку України. В 1999 році почала функціонувати Придніпровська фондова біржа. Проведено 43 перевірки суб‘єктів ринку цінних паперів та порушено 76 справ. За їх результатами накладено штрафних санкцій на суму 110815 грн. | |

| Донецька область | Житомирська область | |

| На ринку цінних паперів функціонують 3131 акціонерне товариство, серед яких 869 ВАТ та 2262 ЗАТ. Обсяг емісій акцій підприємств за рік склав 537,9 млн. грн. Професійну діяльність на ринку цінних паперів здійснюють 29 реєстраторів та 3 зберігача і 62 торговця. Інвестиційної діяльністю займаються 10 компаній та 11 інвестиційних фондів. Проведено 124 перевірки суб‘єктів ринку цінних паперів та порушено 218 справ про правопорушення. За результатами перевірок та ревізій застосовано штрафних санкцій на загальну суму 234712 грн. |

| Ринок цінних паперів формують перш за все 730 акціонерних товариств, серед яких 440 ВАТ та 290 ЗАТ. Ними зареєстровано емісій акцій на суму 98,2 млн. грн. Послуги на ринку цінних паперів надаються його професійними учасниками, що представлені 3 реєстраторами, 1 зберігачем і 3 торговцями. Також діють 1 інвестиційна компанія та 2 фонди. Проведено 229 перевірок учасників ринку цінних паперів. За результатами ревізій подано у провадження 150 справ та накладено штрафів на суму 19023 грн. |

| Закарпатська область | Запорізька область | |

| На ринку цінних паперів функціонують 427 акціонерних товариств, серед яких 220 ВАТ та 207 ЗАТ. Обсяг зареєстрованих емісій акцій склав 94,7 млн. грн. Професійну діяльність на ринку цінних паперів здійснюють 3 реєстратори і 4 торговці. Інвестиційну діяльність здійснює 1 інвестиційна компанія. Проведено 41 перевірка учасників ринку цінних паперів та порушено 131 справу. Сума накладених штрафних санкцій складає 34440 грн. | Ринок цінних паперів представлений перш за все 1292 акціонерними товариствами, серед яких 431 ВАТ та 861 ЗАТ. За рік обсяг зареєстрованих емісій акцій склав 949,7 млн. грн. Професійні учасники ринку цінних паперів представлені 16 реєстраторами, 4 зберігачами і 33 торговцями. Наприкінці 1998 року діяли 5 інвестиційних компаній та 6 фондів. У березні 1999 року мають розпочатися торги на філії УФБ. Територіальним відділенням проведено перевірку 40 учасників ринку цінних паперів, порушено 190 справ про правопорушення і накладено штрафних санкцій на суму 209210 грн. | |

Івано-Франківська область | Київська область та м. Київ | |

| Емітентами на ринку цінних паперів є 585 акціонерних товариств, серед яких 327 ВАТ та 258 ЗАТ. Обсяг зареєстрованих емісій акцій підприємств складає 870,1 млн. грн. Професійну діяльність на ринку цінних паперів здійснюють 6 реєстраторів та 7 торговців. Інвестиційною діяльністю на кінець 1999 року займалися 1 інвестиційна компанія та 1 інвестиційний фонд. Проведено 42 перевірки суб‘єктів ринку цінних паперів та порушено 38 справ. Сума накладених штрафних санкцій складає 10030 грн. |

| Ринок цінних паперів формують перш за все 8681 акціонерних товариств, серед яких 1312 ВАТ та 7369 ЗАТ. Зареєстровано емісій акцій на суму 3467,7 млн. грн. Професійні учасники ринку цінних паперів представлені 124 реєстраторами, 34 зберігачами і 385 торговцями. Територіальним управлінням проведено 99 перевірок учасників ринку цінних паперів. За результатами ревізій порушено 70 справ та накладено штрафів на суму 44285 грн. |

|

|

| |

|

КіровОградська область |

|

Луганська область |

| На ринку цінних паперів функціонують 713 акціонерних товариств, серед яких 312 ВАТ та 401 ЗАТ. Зареєстровано емітованих акцій на суму 79,8 млн. грн. Професійну діяльність на ринку цінних паперів здійснюють 7 реєстраторів і 3 торговці. Інвестиційну діяльність здійснює 1 інвестиційна компанія. Територіальним управлінням проведено 38 перевірок учасників ринку цінних паперів. Порушено 101 справу та накладено штрафних санкцій на суму 10081 грн. |

|

Ринок цінних паперів представлений 1433 акціонерними товариствами, серед яких 494 ВАТ та 939 ЗАТ. Обсяг зареєстрованих емісій акцій склав 331,2 млн. грн. Професійні послуги на ринку цінних паперів надають 9 реєстратора та 11 торговців. У 1999 році на ринку цінних паперів області розпочав роботу перший зберігач. Інститути спільного інвестування представлені 2 інвестиційними компаніями. Проведено 88 перевірок підприємств – суб‘єктів ринку цінних паперів. За результатами ревізій порушено 229 справ та накладено штрафних санкцій на суму 88151 грн. |

|

|

| |

| Львівська область |

| Миколаївська область |

| Ринок цінних паперів формують 1089 акціонерних товариства, серед яких 653 ВАТ та 436 ЗАТ. Зареєстровано емісій акцій підприємств області на суму 404,3 млн. грн. Професійні учасники ринку цінних паперів області представлені 19 реєстраторами, 2 зберігачами і 30 торговцями. Діють 9 інвестиційних компаній та 5 інвестиційних фондів. Проведено 123 перевірки учасників ринку цінних паперів, порушено 178 справ та накладено штрафних санкцій на суму 78166 грн. |

| Емітенти на ринку цінних паперів області представлені 992 акціонерними товариствами, серед яких 375 ВАТ та 617 ЗАТ. Обсяг зареєстрованих емісій акцій складає 143,1 млн. грн. Професійну діяльність на ринку цінних паперів здійснюють 10 реєстраторів і 16 торговців. Діють 3 інвестиційних фондів. Територіальним управлінням проведено 114 перевірок учасників фондового ринку та порушено 142 справи. Загальна сума штрафів складає 48825 грн. |

| Одеська область | Полтавська область | |

| На ринку цінних паперів функціонують 1462 акціонерних товариств, серед яких 561 ВАТ та 901 ЗАТ. Загальна сума зареєстрованих емісій акцій за 1999 рік склала 491,1 млн. грн. Професійні учасники ринку цінних паперів представлені 19 реєстраторами, 3 зберігачами і 35 торговцями. Діють 2 біржові майданчики. Інвестиційну діяльність здійснюють 4 інвестиційних компаній та 6 інвестиційних фондів. Територіальне управління провело 57 перевірок учасників фондового ринку. За результатами ревізій порушено 1666 справ та накладено 20417 грн. |

| Емітенти на ринку цінних паперів представлені 591 акціонерними товариствами, серед яких 326 ВАТ та 265 ЗАТ. Зареєстровано акцій підприємств на суму 1359,3 млн. гнр. Професійну діяльність на ринку цінних паперів здійснюють 11 реєстраторів, 1 зберігач і 16 торговців. Інститути спільного інвестування представлені 4 інвестиційними компаніями та 2 фондами. Проведено 47 перевірок учасників ринку цінних паперів, порушено 107 справ та накладено штрафних санкцій на суму 79611 грн.

|

| Рівненська область | Сумська область | |

| На ринку цінних паперів функціонують 624 акціонерних товариств, серед яких 351 ВАТ та 273 ЗАТ. Обсяг зареєстрованих емісій акцій складає 142,0 млн. грн. Професійну діяльність на ринку цінних паперів здійснюють 7 реєстраторів та 6 торговців. Діють 2 інвестиційні компанії. Територіальним управлінням проведено 26 перевірок суб‘єктів ринку цінних паперів, порушено 110 справ. Сума накладених за 1999 рік штрафів складає 19380 грн.

|

| Ринок цінних паперів формують 902 акціонерних товариства, серед яких 332 ВАТ та 570 ЗАТ. Обсяг зареєстрованих емісій акцій склав 93,7 млн. грн. Професійну діяльність здійснюють 4 реєстраторів і 10 торговців. Діють 3 інвестиційні компанії. Проведено 64 перевірки учасників ринку цінних паперів. За результатами ревізій порушено 83 справи та накладено штрафних санкцій у розмірі 7123 грн.

|

| Тернопільська область | Харківська область | |

| Емітенти на ринку цінних паперів представлені 377 акціонерними товариствами, серед яких 284 ВАТ та 93 ЗАТ. За 1999 рік зареєстровано випусків акцій на суму 79,5 млн. грн. Професійну діяльність на ринку цінних паперів здійснюють 4 реєстратори і 5 торговців. Діють 3 інвестиційні компанії. Проведено 37 перевірок учасників ринку цінних паперів та порушено 144 справи про правопорушення. Загальна сума штрафних санкцій складає 45050 грн. |

| На ринку цінних паперів функціонують 3899 акціонерних товариств, серед яких 614 ВАТ та 3285 ЗАТ. Обсяг зареєстрованих емісій акцій склав 242,4 млн. грн. Професійні послуги на ринку цінних паперів надають 41 реєстратор, 2 зберігача і 92 торговця. Інвестиційну діяльність здійснюють 16 інвестиційних компаній та 15 інвестиційних фондів.

|

|

Херсонська область |

Хмельницька область | |

| Ринок цінних паперів формують 750 акціонерних товариства, серед яких 412 ВАТ та 338 ЗАТ. Обсяг зареєстрованих емісій акцій за 1999 рік склав 202,5 млн. грн. Професійні учасники ринку цінних паперів представлені 2 реєстраторами та 8 торговцями. Діють 2 інвестиційні фонди. Проведено 257 перевірок учасників фондового ринку, порушено 111 справ та накладено штрафних санкцій на суму 27185 грн.

|

| Емітенти на ринку цінних паперів представлені 581 акціонерними товариствами, серед яких 306 ВАТ та 275 ЗАТ. За рік було зареєстровано емісій акцій на суму 116,0 млн. грн. Професійну діяльність здійснюють 11 реєстраторів і 8 торговців. Проведено 40 перевірок суб‘єктів ринку цінних паперів. За результатами перевірок і ревізій учасників фондового ринку порушено 83 справи про правопорушення та накладено штрафів на суму 41395 грн. |

| Черкаська область | Чернівецька область | |

| На кінець 1999 року нараховувалось 909 акціонерних товариства, серед яких 462 ВАТ та 447ЗАТ. Обсяг емісій акцій підприємств за 1999 рік склав 175,1 млн. грн. Серед професійних учасників ринку цінних паперів 10 реєстраторів та 9 торговців. Діють 3 інвестиційні компанії та 1 інвестиційний фонд. Територіальним управлінням проведено 247 перевірок суб‘єктів ринку цінних паперів. За результатами ревізій порушено 285 справ та накладено штрафних санкцій на суму 106306 грн. |

| На ринку цінних паперів функціонують 314 акціонерних товариств, серед яких 232 ВАТ та 82 ЗАТ. За 1999 рік зареєстровано акцій на суму 27,4 млн. грн. Професійну діяльність здійснюють 2 реєстратори і 3 торговці цінними паперами. Проведено 39 перевірок учасників ринку цінних паперів, порушено 124 справи та накладено штрафів на суму 6715 грн.

|

Чернігівська область |

| |

| Емітенти на ринку цінних паперів представлені 377 акціонерними товариствами, серед яких 284 ВАТ та 93 ЗАТ. Обсяг зареєстрованих емісій акцій склав 130,1 млн. грн. Професійні послуги на ринку цінних паперів надають 6 реєстраторів, а також 2 зберігачі і 10 торговців. Діють 2 інвестиційні компанії та 2 інвестиційні фонди. Територіальним управлінням проведено 35 перевірок учасників ринку цінних паперів. Порушено 125 справ. Сума накладених штрафних санкцій складає 45422 грн. |

| |

Додаток № 20 [c.78]

Зростання кількості центральних депозитаріїв цінних паперів.[51]

Примітка: 2000р. – прогнозні дані.

Додаток № 21 [c.72]

Поширеність центральних депозитаріїв цінних паперів у світі.[52]

| Регіон | Кількість країн із ЦДЦП | Види ринку цінних паперів | |||||

| Ринок акцій | Ринок облігацій | Ринок грошових інструментів | |||||

| Охоплено | Планується | Охоплено | Планується | Охоплено | Плану ється | ||

| Азія–Океанія | 19 | 84 | 11 | 68 | 21 | 32 | 21 |

| Африка | 11 | 36 | 45 | 45 | 18 | 9 | 27 |

| Близький Схід | 14 | 50 | 21 | 43 | 14 | 29 | 14 |

| Західна Європа | 20 | 90 | 10 | 85 | 15 | 75 | 5 |

| Східна і Центральна Європа | 17 | 88 | 0 | 76 | 12 | 53 | 18 |

| Південна Америка | 24 | 71 | 25 | 58 | 29 | 37 | 25 |

| Північна Америка | 2 | 100 | 0 | 100 | 0 | 100 | 0 |

Література:

1. Барановський О.І. Фінансова безпека фондового ринку // Фінанси України. – 1999. - №1

2. Гольцберг М.А., Хасан – Бек Л.М. Основы финансового инвестирования. – Киев: МЦПИМ, 1995.

3. Губський Б.В. Біржові технології ринку. – Київ, 1997

4. Давидов О.І., Зінченко Я.В. Фондові кризи у ринковій економіці // Фінанси України. – 2000. - №3

5. Жукова Е.Ф. Общая тория денег и кредита. – Москва: Банки и биржи, ЮНИТИ, 1995

6. "Загальні засади функціонування Національного депозитарію України", затверджені Указом Президента України №703 від 22 червня 1999 року.

7. Загородній А.Г., Вознюк Г.Л. – Цінні папери. Фондовий ринок. – Термінологічний –словник. – Л.: БаК, 1999

8. Загорський В.С. Цінні папери. Фондовий ринок. – Наукове видання для студентів економічних спеціальностей. – Львівська комерційна академія. – К.:1996

9. Закон України “Про цінні папери і фондову біржу” (із змінами і доповненнями станом на 26.12.1996р.)

10. Закон України “Про державне регулювання ринку цінних паперів в Україні” від 30.10.1996р.

11. Короленко М.В. Дивідендна політика акціонерного товариства. – Фінанси України. – 2000. - №2

12. Климко Г.Н., Нестеренко В.П. Основи економічної теорії. – Київ: Вища школа,1997

13. Концепція функціонування та розвитку фондового ринку України. Схвалена Постановою Верховної Ради України від 22 вересня 1995 року

14. Концепція функціонування і розвитку фондового ринку в Україні. – Постанова Кабінету Міністрів України від 29 квітня 1994р. №277

15. Костіна Н.І., Марахов К.С. Проблеми формування фондового ринку в Україні // Фінанси України. – 2000. - №3

16. Кошевой Д., Тарнавский В. Условия диктуют ставки // Финансовая Украина. – 1995. – 17окт.

17. Кучеренко В. Новий інструмент оцінки ринку – ПФТС-індекс // Вісник НБУ. – 1998. – лютий

18. Литвиненко Т.М. Економічна культура фондового ринку – запорука успішного реформування реформування економіки. – Фінанси України. – 2000. - №3

19. Лисяк Л.В., Шумський В.М. Реальність потенційних джерел інвестиційної діяльності в Україні. – Фінанси України. – 2000. - №2

20. Лозовая Т., Горицкая Е. Отражение в бухгалтерском учете начисления дивидендов.// Бизнес. Бухгалтерия. - №34. – 1999

21. Лысенко М. Биржевые индексы в современном мире // Экономика и жизнь. – 1994. - №23.

22. L-индекс:близится праздник, но поводов для хорошего настроения немного // Финансовая Украина. – 1994. – 19окт.

23. Ляшенко В.И., Рухлядин В.И. Фондовые индексы. – Донецк: ИЭП НАНУ, 1995.

24. Макогон Ю.В., Ляшенко В.И. Международные фондовые индексы. – Донецк, 1995

25. Науменко В. Злети і падіння ринку цінних паперів України. // Вісник НБУ. – 1998. - №2

26. Науменко В. Ринок цінних паперів під впливом макроекономічних негораздів // Вісник НБУ. – 1999. – лютий

27. Оскольський В.В. Фондовий ринок України. – Київ: УФБ – “Скарбниця”, 1994.

28. Оскольський В.В. Українська фондова біржа: працюємо на економіку. – Фінанси України. – 2000. - №3

29. Основи ринкової економіки. – Київ: Либідь, 1995.

30. Отченаш К.Г., Руденко В.Б. Вплив фінансової кризи на діяльність портфельних інвесторів в Україні. – Фінанси України. – 2000. - №2

31. Папери цінні. Міжнародна система нумерування для ідентифікації цінних паперів. – Офіційне видання. – К.: видавництво Держстандарту України, 1998

32. Рынок ценных бумаг: механизмы и способы его функционирования. Материалы к Международному симпозиуму “Современный фондовый рынок Украины: способы и механизмы его внедрения” 26-27 янв. 1995. – Киев: Центр “Рынок”, 1995.

33. Указ Президента України “Про електронний обіг цінних паперів і Національний депозитарій”

34. Фондовый рынок. // Бизнес. - №49. – 6 декабря 1999г.

35. Фондовий ринок // Вісник НБУ. –1998. – жовтень

36. Фондовий ринок // Вісник НБУ. – 1999. – лютий

37. Чорний А. Індекси курсів цінних паперів // Діло. – 1995. - №42.

38. Шаров О. Проблеми розвитку Національної депозитарної системи України. – Вісник НБУ. – 1999. - №12

39. Швабій К. Політику уряду щодо ОВДП переглянуто // Вісник НБУ. – 1999. – січень

40. Януль І.Є., Шелудько В.М. Шляхи розвитку фондового ринку в Україні // Фінанси України. – 1998. - №6.

[1] Основи ринковоi економiки. - К.:Либiдь. - 1995. – с. 220

[2] Фондовий ринок Украiни.-К.:УФБ,1994.С.33-36

[3] Останнiм часом у всьому свiтi помiтнiше окреслюється тенденцiя до збiльшення питомої ваги акцiй на пред’явника. Адже уже сьогоднi на ринках окремих країн дуже гостро постала проблема, яка полягає у неспроможностi швидко i ефективно проводити операцiї з iменними акцiями як того вимагають сучаснi стандарти i фiнансовi вимоги. Найвiрогiднiше, в недалекому майбутньому на ринку залишиться порiвняно невелика частка iменних акцiй.

[4] Цiннi папери в Украiнi.-К.:УФБ,1993.С.57-60

[5] Котирування – встановлення курсів цінних паперів відповідно до чинних законодавчих норм і усталеної практики.

[6] Фондовий ринок Украiни.-К.:УФБ,1994.С.32-33

[7] Депозити – цінні папери ( акції, облігації ), внесені на зберігання в кредитні установи

[8] Основи ринковоi економiки.-К.:Либiдь,1995.С.224

[10] Акцепт – згода на оплату або гарантування оплати грошових і товарних документів.

[11] Активи – все, чим володіє компанія й що їй належить ( обіговий капітал, основний капітал, нематеріальні активи )

[12] Фондовий ринок Украiни.-К.:УФБ,1994.С.30-32

[13] Цiннi папери в Украiнi.-К.:,1993.С.69-71

[14] Клірингова палата – біржовий та міжбіржовий отган, який здійснює розрахунки між учасниками біржових угод на основі заліку взаємних вимог.

[15] Також.С.32-33,138-139

[16] Губський Б.В. Біржові технології ринку. – Київ – 1997. С. 204

[17] Губський Б.В. Біржові технології ринку. – Київ – 1997. С. 204

[18] Короленко М.В. Дивідендна політика акціонерного товариства. // Фінанси України. - №2. – 2000. – с. 60

[19] Короленко М.В. Дивідендна політика акціонерного товариства. // Фінанси України. - №2. – 2000. – с. 60

[20] Короленко М.В. Дивідендна політика акціонерного товариства. // Фінанси України. - №2. – 2000. – Ст.61

[21] Короленко М.В. Дивідендна політика акціонерного товариства. // Фінанси України. - №2. – 2000. – Ст.61

[22]Лозовая Т., Горицкая Е. Отражение в бухгалтерском учете начмсления дивидендов. // Бизнес. Бухгалтерия. - №34. – 1999. – С. 94

[23] Лозовая Т., Горицкая Е. Отражение в бухгалтерском учете начисления дивидендов. // Бизнес. Бухгалтерия. - №34. – 1999. – С. 94

[24] Инвестиционная газета. Приложение «Финансы и компании». – №41. - 1999

[25] В.Я.Бобров Основи ринковоi економiки.- К.:Либiдь,1995.С.225-227

[26] В.В.Колесник Рынок ценных бумаг:-К.:ИГП АН Украины,1993.С.8-13

[27] Термiн “ вуличний ринок” зберiгся з тих часiв, коли лондонськi брокери укладали угоди просто на вулицi чи в кафе.

[28] Губський Б.В. Біржові технології ринку. – Київ – 1997. С.149

[29] Лістинг – внесення акцій компанії до списку акцій, що котируються на певній фондовій біржі.

[30] Фондова бiржа Украiни.-К.:УФБ,1994.С.68-69

[31] Цiннi папери в Украiнi.-К.:УФБ,1993.С.213.

[32] Макогон В.Ю., Ляшенко В.И. Международные фондовые индексы. – Донецк, 1995. – С.1

[33] Також, С. 2

[34] Ляшенко В.И., Рухлядин В.И. Фондовые индексы._ Донецк: ИЭП НАНУ, 1995. - 720

[35] Лысенко М. Биржевые индексы в современном мире // Экономика и жизнь. – 1994. - №23. – С.8

[36] Пирожков С.М., Сазонов В.А. Индексы финансового рынка // ЭКО. – 1994. - №4.- С.76 – 93

[37] Макогон Ю.В., Ляшенко В.И. Международные фондовые индексы. – Донецк. – 1995. – С.35

[38] Кучеренко В. Новий інструмент оцінки ринку – ПФТС-індекс // Вісник НБУ. – 1998. – Лютий. – С. 37

[39] Також. С.38

[40] L-індекс:близится праздник, но поводов для хорошего настроения немного // Финансовая Украина. – 1994. – 19 окт. – С.14

[41] Чорний А. Індекси курсів цінних паперів // Діло. – 1995. - №42. – С.3

[42] Шаров О.Проблеми розвитку Національної депозитарної системи України.Вісник НБУ.-№12.–1999.–Ст.19

[43] Швецов Н.П., Шаповал Ю.И., Буша Ю.А., Константинов А.А. Депозитарная деятельность на фондовом рынке. Энциклопедия фондового рынка. Книга шестая. – Киев // Вісник фондового ринку. - 1998

[44] Шаров О. Проблеми розвитку Національної депозитарної системи України. // Вісник НБУ. - №12. – 1999. - Ст.19

[45] Шаров О. Проблеми розвитку Національної депозитарної системи України. // Вісник НБУ. - №12. – 1999. - Ст.20

[46] Отченаш К.Г., Руденко В.Б. Вплив фінансової кризи на діяльність портфельних інвесторів в Україні. – 2000. - №2. – Ст. 88

[47] Давидов О.І., Зінченко Я.В. Фондові кризи у ринковій економіці. // Фінанси України.–2000.-№3. – Ст. 81

[48] Давидов О.І., Зінченко Я.В. Фондові кризи у ринковій економіці. // Фінанси України.–2000.-№3. – Ст. 83

[49] Давидов О.І., Зінченко Я.В. Фондові кризи у ринковій економіці. // Фінанси України.–2000.-№3. – Ст.84

[50] Давидов О.І., Зінченко Я.В. Фондові кризи у ринковій економіці. // Фінанси України.–2000.-№3. – Ст.85

[51] Шаров О.Проблеми розвитку Національної депозитарної системи України //Вісник НБУ.–1999.-№12.Ст.18

[52] Шаров О.Проблеми розвитку Національної депозитарної системи України //Вісник НБУ.–1999.-№12.Ст.19

Похожие работы

... для інвестицій у виробничу і невиробничу сфери, структурній перебудові економіки, її реструктуризації, позитивній динаміці соціальної структури суспільства та підвищенню добробуту кожної людини шляхом вільного розпорядження цінними паперами. ІІ. Структура ринку цінних паперів та механізм його функціонування. Ринок цінних паперів - це частина фінансового ринку (інша його частина - ринок банкі ...

... ринку цінних паперів на біржах України у 2008 році 1.4 Стратегії діяльності Національного банку України та комерційних банків на ринку цінних паперів в Україні 1.4.1 Стратегія діяльності Національного банку України на ринку цінних паперів Стратегія діяльності Національного банку України на ринку цінних паперів України обумовлена вимогами Закона України „Про Національний банк України” [ ...

... певними рамками, з іншого - на принципах самоврядування, раціональності та моралі. Сучасний досвід ряду розвинених країн свідчить про те, що внаслідок розвитку комп’ютерних технологій і засобів зв’язку контакти поміж національними ринками цінних паперів стали більш інтенсивними, інтернаціоналізація ринків цінних паперів одночасно сприяє посиленню конкуренції між ними. Остання виявилась однією з ...

... у процес саморегулювання. Яскравий приклад такої моделі - ринок цінних паперів Великобританії. У реальній практиці розвинутих зарубіжних країн ступінь централізації та жорсткість державного регулювання ринку цінних паперів коливається між цими двома крайніми моделями. З числа більш ніж 30 країн з розвинутими ринками цінних паперів понад 50 відсотків мають самостійні відомства (комісії з ці ...

0 комментариев