Механізм формування курсовоi вартостi цiнних паперiв та дивідендна політика

Бiржовий та позабiржовий ринок цiнних паперiв

Механізм акумулювання інвестиційних ресурсів та оцінка ризиків на ринку цінних паперів

Фондові кризи в ринковій економіці

Етапи формування фондового ринку в Україні

Сучасний стан ринку цінних паперів

Проблеми розвитку Національної депозитарної системи

Шляхи поліпшення функціонування ринку цінних паперів України

Навигация

Проблеми розвитку Національної депозитарної системи

Ринок цінних паперів

216604

знака

26

таблиц

18

изображений

3.3. Проблеми розвитку Національної депозитарної системи.

У забезпеченні надійного обігу цінних паперів в Україні основним інституційним недоліком є нерозвинена депозитарна система. Банк Міжнародних розрахунків визначає центральний депозитарій цінних паперів (ЦДЦП) як "установу для утримання цінних паперів, яка забезпечує здійснення операцій із цінними паперами шляхом електронних записів на облікових рахунках." Центральним визнається депозитарій, який забезпечує такі послуги для всього національного ринку цінних паперів або для одного з його секторів — ринків акцій, облігацій та грошових інструментів — казначейських векселів, депозитних сертифікатів, короткострокових зобов'язань місцевих органів влади тощо. Оскільки допускається наявність окремого центрального депозитарію для державних цінних паперів, то в принципі в одній країні може існувати кілька центральних депозитаріів. Але зазвичай налічується не більше двох ЦДЦП: для державних та для корпоративних цінних паперів усіх видів.

Ще наприкінці вісімдесятих років подібні інституції були у світі рідкістю, але фінансова криза 1987 року ("чорний четвер" 19 жовтня 1987 р.) примусила серйозніше подбати про забезпечення надійності обігу цінних паперів. Відтак у березні 1989 року з'явилися рекомендації спеціальної міжнародної групи експертів ("Групи ЗО"), одна з яких передбачала створення до 1992 року центральних депозитарних установ. Якщо на час публікації цих рекомендацій у світі існувало якихось двадцять ЦДЦП, то нині їх чисельність уже перевищує сто. Вони та подібні їм установи депонують на своїх рахунках усі цінні папери (в матеріальній чи електронній формі), які перебувають у обігу на організованому ринку. Це дає змогу надійно забезпечувати перехід прав власності та грошових розрахунків. Поширеність депозитаріів цінних паперів в світі відображено у додатку № 21.

Деякі рекомендації "Групи ЗО" доопрацьовано в грудні 1990 року експертами Комітету з питань розрахунково-платіжних систем, створеного центральними банками провідних промислових країн ("Група десяти"). Особливу увагу при цьому приділялося застосуванню такого методу розрахунків за операціями із цінними паперами, як поставка проти платежу. Поглибленому вивченню проблеми сприяли звіти про схеми заліків ("звіт Анджела") та проміжбанківські схеми заліків ("звіт Ламфелузі"). Про важливість та зв'язок цього методу безпосередньо з функціонуванням центрального депозитарію влучно висловився один із західних фахівців, який, розмірковуючи про умови проведення кастодіальних операцій, зауважив: "Країна, в якій є ЦДЦП, але немає поставки проти платежу, мабуть, гірша, ніж країна із цінними паперами в матеріальній формі".[42]

На жаль, в Україні, попри гостру необхідність та вимоги закону, все ще немає

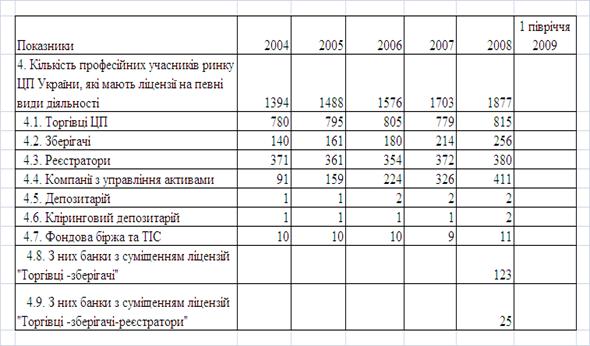

повноцінно функціонуючого центрального депозитарію для корпоративних цінних паперів. Хоча є шість фондових бірж і одна система позабіржової фондової торгівлі (ПФТС), близько 400 реєстраторів і 70 зберігачів. У нашій країні проведено 35 тисяч емісій акцій, їх відсутність на ринку пояснюється лише ... відсутністю самих акцій: здебільшого фізична емісія не здійснювалася, а права власності підтверджувалися витягами з реєстрів та довідками.

Національний депозитарій України (НДУ) створюється як центральна ланка Національної депозитарної системи, що передбачено Законом України "Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні".

У світовій практиці найбільшого поширення набули такі моделі центрального депозитарію для цінних паперів:

• модель "А": депозитарій, у котрому інші депозитарії для цінних паперів відкривають свої кореспондентські рахунки, на яких ведеться синтетичний облік операцій із цінними паперами їх клієнтів (зберігачів);

• модель "Б": національний депозитарій — центральний (єдиний) депозитарій для цінних паперів, який відкриває рахунки в ЦП для зберігачів та веде за ними аналітичний

облік операцій із цінними паперами.

Нині світова тенденція розвитку депозитарних систем схиляється до другої моделі. На неї зорієнтовані й "Загальні засади функціонування Національного депозитарію України", затверджені Указом Президента України №703 від 22 червня 1999 року.

Специфічна особливість національної депозитарної системи України полягає у створенні клірингового депозитарію "Міжрегіональний фондовий союз" (МФС), який нині діє і негайне закриття (або злиття з НДУ) якого у даний час видається передчасним. Адже Національний депозитарій України сьогодні ще не вповні готовий виконувати клірингово-розрахункові функції за операціями із цінними паперами. Є й інші аргументи, наприклад, незавершеність реалізації програми розвитку клірингово-депозитарної діяльності МФС, яка здійснюється українськими фахівцями спільно із зарубіжними колегами з компанії PricewaterhouseCooper у межах технічної допомоги з боку Агентства міжнародного розвитку США (USAID).

Отже, нині в Україні є два депозитарії для цінних паперів корпоративного сектора — НДУ та МФС. Кожен із них виконує свої функції.

• НДУ забезпечує стандартизацію документообігу щодо цінних паперів, кодифікацію (нумерацію) цінних паперів та міжнародні відносини в галузі депозитарної діяльності, в

тому числі встановлення кореспондентських відносин з іноземними депозитарними установами.

• МФС зберігає цінні парери, обслуговує їх обіг, кліринг та розрахунки за угодами щодо цінних паперів, а також веде реєстри власників іменних цінних паперів.

Крім того, Національний банк України виконує функції центрального депозитарію для цінних паперів, емітентом яких є держава.

Звісно, що такий стан речей не може бути ні постійним, ні довготривалим, оскільки, як будь-який компроміс, він не задовольняє жодну зі сторін і просто гальмує розвиток національної депозитарної системи й усього фондового ринку. Але такий підхід дає НДУ певний час для створення бази своєї діяльності у майбутньому, а МФС — для завершення проекту розвитку клірингово-депозитарної діяльності відповідно до світових стандартів. Виконання цих двох програм створює підґрунтя для того, щоб по добровільній реорганізації всіх депозитаріїв у єдиний централізований кліринговий депозитарій, як це передбачено "Загальними засадами...", НДУ міг успішно працювати як повнофункціональний центральний депозитарій корпоративних цінних паперів, а в подальшому, можливо, і як депозитарій державних цінних паперів та інструментів грошового ринку. На час співіснування цих двох депозитарних установ в Україні доцільно застосовувати згадану вище модель "А". Згодом усі депозитарні установи можна буде об'єднати в єдиний центральний депозитарій. Своє місце в цьому процесі, очевидно, знайде і Професійна асоціація реєстраторів та депозитаріїв (ПАРД), окремі ланки діяльності якої аналогічні функціям ЦДЦП.

Передбачається, що держава не буде власником центрального депозитарію, принаймні державна частка в його капіталі не перевищуватиме певного рівня (скажімо, 10%). Відмова держави від прямого впливу на діяльність центрального депозитарію не є загальним правилом. У світовій практиці щодо цього маємо різні приклади: виключно приватні центральні депозитарії (США, Канада, Німеччина); з певною часткою державної власності (Італія, Швеція, Латвія); з переважаючою часткою державної власності (Польща, Литва); виключно державні (Нова Зеландія, Чехія, Словаччина).

У кожному разі рішення приймаються з урахуванням реалій національних політичної та економічної систем, аби забезпечити сумісність усіх ланок організації та управління економікою країни.

Важливою умовою розвитку вітчизняної депозитарної системи є координація, синхронізація та гармонізація розвитку НДУ і МФС у період їх самостійного функціонування. Обмеження функцій НДУ впродовж цього часу може зумовлюватися лише взаємною згодою щодо подальшого об'єднання та створення єдиного центрального депозитарію. Це слід не лише зафіксувати у відповідних програмних документах обох депозитарних установ, а й підтверджувати скоординованими, спрямованими на розвиток окремих елементів депозитарної діяльності заходами з боку НДУ, МФС та інших установ, причетних до розвитку національної депозитарної системи. Такий підхід необхідний для того, щоб забезпечити на час об'єднання готовність усіх елементів до виконання функцій повномасштабного депозитарію, їх відповідність вимогам стандартизації обігу цінних паперів, зрозумілість для управління та контролю з боку всіх ланок Національного депозитарію.

Окреслюючи завдання розвитку Національного депозитарію, треба виходити з того, що депозитарій виконуватиме всі функції, передбачені законодавством та його статутом. Щодо першочергових завдань, то вони визначені в рекомендаціях "Групи 30", і необхідно просто адаптувати їх до наших умов. Значна кількість завдань безпосередньо пов'язана зі створенням електронної системи розрахунків за операціями із цінними паперами. Світова практика не має універсальної версії програмного забезпечення клірингово-розрахункових процесів, тож нам необхідно або розробити власну, або проаналізувати існуючу програму і вибрати одну з них. При цьому слід зважати, що клірингово-розрахункова система повинна відповідати щонайменше таким вимогам:

• необхідна для порівняння торгова інформація має вводитися до розрахункової системи електронними засобами (метод STR-Straight Through Processing);

• звірку торгової інформації між прямими учасниками слід проводити в день укладення торгової угоди, а між непрямими учасниками — у строк Т+1;

• остаточні розрахунки для всіх учасників повинні завершуватися у строк Т+1.

Створення та розвиток клірингово-розрахункової системи тісно пов'язані з проблемою дематеріалізації цінних паперів. Як відомо, в Україні більшість корпоративних цінних паперів формально емітовано в документарній формі. Формально, бо насправді не існує ні акцій як таких, ні паперових сертифікатів на них, а права власності підтверджуються витягами з реєстрів або довідками центрів сертифікатних аукціонів. Отож, щоб за таких умов досягти успіху в дематеріалізації цінних паперів, справді необхідно.

Одначе важко уявити собі високоліквідні цінні папери, які обертаються за технологією іменних цінних паперів з її складною системою перереєстрації прав власності через систему незалежних реєстраторів. Єдина можливість забезпечити високу ліквідність іменних цінних паперів — це здійснити випуск цих цінних паперів у бездокументарній формі, депонувати весь обсяг випуску в депозитарії, який би виконував функції номінального зберігача цих цінних паперів у реєстрі власників, та оформлювати перехід прав власності на такі цінні папери шляхом переведення їх на рахунки в депозитарії та у зберігача.

Отже, розвиток системи автоматичних зозрахунків передбачає комплекс заходів, зпрямованих на забезпечення у подальшому переважно (чи навіть цілковито) електронної емісії цінних паперів та знерухомлення цінних паперів (сертифікатів) попе-редніх емісій.

Виконання цього завдання потребує спільної скоординованої діяльності Державної комісії із цінних паперів та фондового ринку. Фонду державного майна України. Національного депозитарію, всіх часників фондового ринку. Стосовно ж НДУ, то йому, крім іншого, необхідно вирішити цілу низку організаційно-технічних итань, пов'язаних із забезпеченням іммобілізації цінних паперів з захистом інформації щодо прав власності на них. Один із фахівців Standart Chartered Bank, обговорюючи проблему імобілізації акцій у матеріальній формі, зауважив, що у світі є кілька першокласних депозитаріїв із дуже жорсткими правилами безпеки, але є й такі, в яких відвідувачів не реєструють, навіть не цікавляться посвідкою особи[43]. Національний депозитарій повинен забезпечити як належні умови збереження знерухомлених ціних паперів, так і надійну систему їх захисту. Систему, аналогічну Центральному сховищу Національного банку України. Хоча, звісно,

між технологією зберігання грошових знаків та цінних паперів і роботою з об'єктами їх зберігання є істотна різниця.

Це стосується й умов збереження копій реєстрів власників цінних паперів. Організація ведення реєстрів реєстраторами та зберігачами (передусім стандартизація форм реєстрів та відповідного програмного забезпечення), а в подальшому — і моніторингу виконання ними цієї функції розглядається як одна з найважливіших ланок у діяльності Національного депозитарію.

Насамперед слід створити контрольну консолідовану копію реєстрів власників цінних паперів (у документарній та електронній формах) за станом на початок та кінець поточного року (тобто на дату складання реєстрів для виплати дивідендів). А після створення і введення в дію єдиної телекомунікаційної системи Національний депозитарій України повинен мати оновлену копію консолідованого реєстру на кінець кожного операційного дня.

Крім форми реєстрів власників цінних паперів, необхідно стандартизувати також інші елементи депозитарної діяльності, зокрема:

• зберігання цінних паперів (приймання, зберігання, переміщення, інкасування, інвентаризація тощо);

• строки та форми звітності перед клієнтами (виписки з рахунків та інформаційні довідки);

• виконання окремих операцій емітента з емітованими ним цінними паперами (викуп, дроблення, консолідація, конвертування, анулювання, погашення тощо);

• надання певних послуг (складання облікового реєстру, знерухомлення цінних паперів, переведення випуску цінних паперів із документарної у бездокументарну форму тощо);

• оформлення деяких внутрішніх документів депозитарних установ (регламенту, положення про внутрішній контроль, посадових інструкцій, порядку документообігу, положення про гарантійний фонд, положення про систему обробки інформації та її захисту тощо).

Стосовно кодифікації, то Національний депозитарій України повинен не лише узгодити Національну систему нумерації (кодифікації) цінних паперів зі стандартами, прийнятими Міжнародною організацією стандартів (МОС), а й практично забезпечити швидку і надійну кодифікацію всіх емісій цінних паперів ще на стадії їх підготовки до реєстрації в Державній комісії із цінних паперів та фондового ринку.

Фахівці Національного депозитарію України вже розробили варіант національної системи нумерації (кодифікації) цінних паперів, де враховано як вимоги МОС, так і кращий зарубіжний досвід. Дванадцятизначні коди (номери) дадуть змогу учасникам ринку швидко ідентифікувати вид цінного папера та регіон, у якому його емітовано. Трохи більше часу знадобиться для ідентифікації самого емітента та умов емісії (для цього необхідно буде звернутися до web-site Національного депозитарію або спеціального періодичного видання — "Кодифікатора цінних паперів").

Усі ці заходи сприятимуть виконанню головної функції депозитарних установ, що полягатиме в утримані (депонуванні) цінних паперів, за якими проводяться операції на організованому фондовому ринку, та забезпеченні повних і своєчасних розрахунків за ними з мінімальним ризиком. Це значно підвищить активність фондового ринку в Україні та сприятиме збільшенню національних інвестицій в економіку країни.

Незважаючи на відносне затишшя на вітчизняному фондовому ринку, спричинене передусім світовою фінансовою кризою, цінні папери деяких українських емітентів користуються попитом навіть серед іноземних інвесторів, про що свідчать емісії спонсорованих депозитарних розписок першого рівня, проведені в 1999 році ("Укрнафта", "Дніпроенерго", "Нижньодніпровський трубопрокатний завод", "Стирол", "Азовсталь"). Зазначимо, що раціональність таких дій підтверджується і досвідом наших сусідів, зокрема Польщі, одинадцять компаній якої вже розмістили на світовому ринку глобальні депозитарні розписки на свої акції.

Програма регульованої емісії депозитарних розписок, у реалізації якої НДУ бере участь спільно з іншими установами (ФДМУ, ДКЦПФР тощо), є лише першим кроком на шляху українських емітентів цінних паперів до ресурсів світового фінансового ринку, а в перспективі — й до виходу на нього вітчизняних портфельних інвесторів.

Відтак перед НДУ вже сьогодні постають цілком конкретні завдання у сфері міжнародної діяльності. Учасникам українського фондового ринку пора приступати до проведення міжнародних операцій із цінними паперами, користуючись кореспондентськими рахунками НДУ. З огляду на це Національний депозитарій України уже нині готується до вступу в регіональне об'єднання центральних депозитаріїв країн Центральної та Східної Європи (СЕЕСSDА). Це станеться у травні 2000 року. Членство в СЕЕСSDА сприятиме не лише активному обміну досвідом, а й вирішенню низки проблем, характерних для періоду становлення депозитарної діяльності та фондового ринку у країнах із перехідною економікою. Крім того, це полегшить налагодження кореспондентських відносин із ЦДЦП країн Центральної та Східної Європи — наших потенційних інвесторів і партнерів (передусім у контексті розвитку транспортної, збутової та іншої інфраструктури ринку для українських експортерів).

Слід приділяти належну увагу також зміцненню професійних відносин із депозитарними установами Росії та інших країн СНД. Можливо, у майбутньому виникне потреба у створенні відповідної міжнародної організації цього регіону.

Не варто ігнорувати й досвід Франції, Німеччини, Швеції і Данії щодо створення спільних двосторонніх клірингово-розрахункових систем. Потребує вивчення також практика центральних депозитаріїв (таких — 25%), які надають іноземним інвесторам право прямого доступу на власні ринки, щоправда, через свої рахунки (хоча зв'язок з іноземними інвесторами здійснюється переважно через місцевий банк-зберігач). Зростання кількості центральних депозитаріїв цінних паперів відображено у додатку № 20.

Та передусім нам, очевидно, слід налагоджувати професійні зв'язки з такими міжнародними депозитарними та клірингово-розрахунковими установами, як Cedelbank (Люксембург) і Euroclear (Брюссель), що сприятиме успішному виходу українських цінних паперів на міжнародний фондовий ринок і гарантуватиме повні та своєчасні розрахунки за операціями з ними.

Упоравшись із окресленими вище завданнями, Національний депозитарій України може впродовж одного-двох років перетворитися на установу, спроможну забезпечити виконання всіх функцій, передбачених законом та його статутом. Водночас НДУ повинен подбати про об'єднання з іншими депозитарними установами країни, що на перших етапах цього процесу може мати форму спільних інвестицій у капітал цих установ, обміну пакетами акцій тощо.

Перетворюючись на повнофункціональний ЦДЦП, Національний депозитарій України повинен практично забезпечити збереження знерухомлених цінних паперів, консолідованої копії реєстрів власників цінних паперів, провести стандартизацію та кодифікацію цінних паперів, забезпечити проведення міжнародних операцій. Це передбачає створення не лише клірингово-розрахункового центру та сховищ, а й регіональних установ НДУ (орієнтовно в Сімферополі, Дніпропетровську, Одесі та Львові), можливо, й закордонних представництв (наприклад, при Cedelbank та Euroclear), якщо виникне потреба в регулюванні обігу українських цінних паперів на міжнародних ринках.

Підсумовуючи сказане, ще раз необхідно підкреслити: центральний депозитарій цінних паперів в Україні має стати надійною основою для повноцінного виконання збері-гачами цінних паперів покладених на них функцій.

Похожие работы

... для інвестицій у виробничу і невиробничу сфери, структурній перебудові економіки, її реструктуризації, позитивній динаміці соціальної структури суспільства та підвищенню добробуту кожної людини шляхом вільного розпорядження цінними паперами. ІІ. Структура ринку цінних паперів та механізм його функціонування. Ринок цінних паперів - це частина фінансового ринку (інша його частина - ринок банкі ...

... ринку цінних паперів на біржах України у 2008 році 1.4 Стратегії діяльності Національного банку України та комерційних банків на ринку цінних паперів в Україні 1.4.1 Стратегія діяльності Національного банку України на ринку цінних паперів Стратегія діяльності Національного банку України на ринку цінних паперів України обумовлена вимогами Закона України „Про Національний банк України” [ ...

... певними рамками, з іншого - на принципах самоврядування, раціональності та моралі. Сучасний досвід ряду розвинених країн свідчить про те, що внаслідок розвитку комп’ютерних технологій і засобів зв’язку контакти поміж національними ринками цінних паперів стали більш інтенсивними, інтернаціоналізація ринків цінних паперів одночасно сприяє посиленню конкуренції між ними. Остання виявилась однією з ...

... у процес саморегулювання. Яскравий приклад такої моделі - ринок цінних паперів Великобританії. У реальній практиці розвинутих зарубіжних країн ступінь централізації та жорсткість державного регулювання ринку цінних паперів коливається між цими двома крайніми моделями. З числа більш ніж 30 країн з розвинутими ринками цінних паперів понад 50 відсотків мають самостійні відомства (комісії з ці ...

0 комментариев