Механізм формування курсовоi вартостi цiнних паперiв та дивідендна політика

Бiржовий та позабiржовий ринок цiнних паперiв

Механізм акумулювання інвестиційних ресурсів та оцінка ризиків на ринку цінних паперів

Фондові кризи в ринковій економіці

Етапи формування фондового ринку в Україні

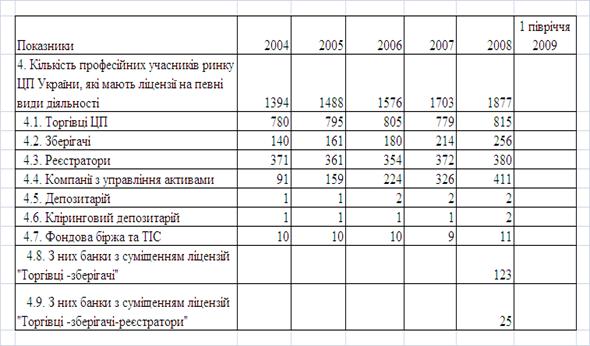

Сучасний стан ринку цінних паперів

Проблеми розвитку Національної депозитарної системи

Шляхи поліпшення функціонування ринку цінних паперів України

Навигация

Фондові кризи в ринковій економіці

Ринок цінних паперів

216604

знака

26

таблиц

18

изображений

2.2. Фондові кризи в ринковій економіці.

Недавні події, пов'язані з різким падінням цін на фондових ринках Азії, вкотре довели необхідність дослідження криз і управління кризовими коливаннями в економіці. Їх вивчення на фондових ринках світу є важливим для прогнозування і пом'якшення перебігу ситуацій, а також для розробки рекомендацій інвесторам при здійсненні ними вкладень у цінні папери в таких надзвичайних обставинах.

У літературі поки що немає єдиного погляду на фондові кризи як на економічне явище. Поряд із розповсюдженим ставленням до криз як до негативних явищ існує й альтернативний погляд. Існує погляд, що вони зміцнюють інвестиційні потоки, оскільки звільняють економіку від нереальних інвестиційних проектів, які поглинають вільні ресурси і сприяють виробництву непотрібних товарів, що є характерним для безкризової економіки. Відсутність криз призводила б до дисбалансу між зростанням фіктивного та реального капіталів, як це спостерігалося під час останньої кризи в Південно-Східній Азії.

Що стосується дисбалансу між грошовою й товарною масою, то причиною сучасних фінансових потрясінь є неконтрольованість руху загальної маси капіталу в умовах вільного міжнародного руху капіталу, через що існує великий ризик виникнення дисбалансу між грошима і товарами. Виходом із такої ситуації мають стати обмеження на рух капіталу.

Окрім тенденцій до періодичних підвищень і знижень фондових індексів, що мають місце як на цивілізованих фондових ринках, так і на тих, що розвиваються, існують ректифікаційні кризи, які характерні лише для останніх. Їх виникнення нерідко спостерігається тільки один раз за всю історію ринку. Під ректифікацією слід розуміти очищення ринку від значної кількості дрібних брокерів та інвесторів, посилення позицій великих, а також збільшення вкладів у значні інвестиційні інститути. Такі кризи майже не впливають на середньо- та довгострокові перспективи ринку і є першою стадією переходу до врівноваженішого стану, коли дія ринкових законів розширюється.

Для визначення періодів значних падінь цін на фондових ринках в історії регіонів західна література використовує показник у вигляді відношення рівня регіонального фондового індексу на момент часу і до максимального рівня даного індексу до моменту часу t, що позначається як СМАХt.

У додатку № 14 показані значення СМАХ, за період із 1970 по 1997 роки для трьох ринків: розвинутих країн, Латинської Америки й Азії, Як бачимо, у всіх трьох регіонах спостерігались епізоди великих падінь цін протягом періоду, який вивчається, при цьому падіння цін на ринках, що розвиваються (Латинської Америки й Азії), були типово більшими, ніж на розвинутих ринках. Так, протягом періоду, що аналізується, на розвинутих ринках спостерігалися лише три епізоди падіння індексу цін більш ніж на 20% стосовно попереднього історично максимального рівня, тоді як в Азії сталося шість таких епізодів, у Латинській Америці — чотири. Крім того, падіння цін більш ніж на 35% відбулося лише в одному випадку на розвинутих ринках (падіння на 39,9% у вересні 1974 року) і в шести випадках на ринках, що розвиваються.

Поняття, необхідні для аналізу фондових криз, визначаються таким чином:

· відносне падіння індексів — падіння стосовно їхнього історично максимального рівня;

· обвал — відносне падіння регіонального індексу більш ніж на 20% для розвинутих ринків і більш ніж на 35% для ринків, що розвиваються;

· початок кризи — місяць, коли індекс досяг свого історичного максимуму, який передує місяцеві початку обвального падіння цін;

· початок обвалу — місяць, коли індекс цін упав нижче від порогового рівня (тобто 20% для розвинутих ринків і 35% для ринків, що розвиваються);

· найглибша точка падіння — місяць, коли індекс цін досяг мінімального рівня під час кризи;

· відновлення — перший місяць після початку обвалу, коли індекс досяг свого максимального рівня, який мав місце до обвалу.

Для уникнення подвійного врахування однієї і тієї ж кризи вважають додаткові обвальні падіння цін, які виникли у межах кризи, частиною цієї кризи. Такий підхід до аналізу фондової кризи дає змогу ідентифікувати дев'ять відомих фінансових криз, які мали місце на фондових ринках світу. Шість криз із дев'яти були пов'язані зі змінами у глобальних умовах торгівлі: перша криза в розвинутих країнах 1973 року і три кризи, що охопили три регіони в 1980 і 1981 роках, були пов'язані з підвищенням цін на нафту; криза 1994 року в Латинській Америці й остання азіатська криза, що почалася 1996 року, були пов'язані з переоцінкою валют при режимах фіксації обмінних курсів. Що ж до трьох останніх криз, то дві з них, 1987 року (одна у розвинутих країнах, друга у країнах Латинської Америки), були пов'язані з обвалом фондового ринку США; азіатська криза 1990 року стала результатом кількох одночасних політичних і економічних потрясінь.

Додаток № 15 містить додаткову інформацію про регіональні фондові кризи у світі. Із трьох криз на розвинутих ринках від 1970 року кожна наступна була менш тяжкою, ніж попередня. Тривалість криз на розвинутих ринках знизилася з 56 місяців (перша криза почалася в червні 1973 року) до 17 місяців (остання криза почалася в серпні 1987 року). Величина найнижчого падіння цін також знизилася з майже 40% для першої кризи до 21,5% для останньої.

Дослідження криз, що розглядаються, на ринках Латинської Америки й Азії починаючи з 1970 року дає змогу дійти висновку, що вони не мають ознак зниження. Кризи на ринках, які розвиваються, мають багато спільного з першою (найтяжчою) кризою розвинутих ринків 1973 року. Протягом більшості криз ринків, що розвиваються, найнижча точка падіння досягається швидко, і падіння цін при її досягненні мають велике значення. Крім того, періоди відновлення і тривалості криз ринків, що розвиваються, чималі. На ринках, що розвиваються, максимальне падіння цін становило майже 40% у чотирьох кризах із шести і перевищило 60% протягом двох останніх.

Дані, наведені у додатку № 14 свідчать, що під час криз, які розглядаються, обвалам курсів акцій (зниженню фондового індексу) передує значне їх підвищення. Середнє значення річних прибутків за три роки до криз сягало майже 49%. Величина передкризового підвищення цін типово більша для ринків, що розвиваються, ніж для розвинутих ринків. Крім того, за кризового стану на ринках, що розвиваються, середнє річне підвищення цін за три роки до криз перевищило максимальне падіння цін — особливість, яка може бути пов'язана з переоцінкою ринку. Ступінь попередньої переоцінки ринку пояснює наступні обвали фондового ринку США за період із 1926 по 1989 роки. Цікаво, що така особливість не була характерною для останньої азіатської кризи, де річне передкризове підвищення цін становило третину максимального падіння цін під час кризи.

В Україні перед різким падінням цін акцій у зв'язку з останньою кризою в Азії також спостерігалося підвищення фондових індексів, яке почалось у другому кварталі 1997 року в результаті зростання цін на акції переважно підприємств хімічної, нафтогазової та металургійної промисловості. У третьому кварталі 1997 року підскочили ціни на акції підприємств енергетики більш як на 100% за кілька місяців через їх недооцінку, що призвело до підвищення котирувань основної маси більш-менш ліквідних акцій. На кінець цього ж кварталу, на думку експертів, акції вже були переоцінені, що спричинило наприкінці вересня 1997 року падіння котирувань більшості ліквідних акцій.

Внаслідок кризи на світових фондових ринках іноземні інвестори почали виводити свої капітали з країн із перехідною економікою. На це Національний банк України відреагував обмеженнями на валютному ринку, а Міністерство фінансів України — підвищенням дохідності облігацій внутрішньої державної позики (ОВДП) більш як удвічі. На корпоративному ринку цінних паперів різке підвищення дохідності ОВДП спричинило обвальне падіння курсу акцій. Фондові індекси з кінця жовтня до кінця 1997 року знизилися більш як на 30%.

Для подальшого вивчення поведінки фондових індексів під час значних падінь цін розглянемо додаток № 16, в якому показано відношення мінімального рівня індексів за трирічний період до моменту часу і до рівня індексів на момент часу t, що позначається в західній літературі як МІNСt, для вказаних вище регіонів за період із 1970 по 1997 роки у порівнянні з попереднім трирічним періодом. На ринках Латинської Америки, що розвиваються, спостерігалося підвищення цін майже на 400% у передкризовий період на початку 1980-х років.

На підставі цих спостережень напрошується висновок, що фондовим кризам можуть систематично передувати епізоди значного підвищення цін. Для вивчення питання про передбачуваність падіння з урахуванням підйомів, які їм передують, розглянемо додаток № 17, на якому зображена кореляція між величинами МІNСt і СМАХ t+lag на момент часу t плюс певний лаговий період,

CMAX t+lag . Рисунок відображає розрахунок кореляції для лагового періоду від —60 до +60 місяців.

Відповідно до цих розрахунків, коли лаг (lag) має від'ємне значення, кореляція показує, чи привело підвищення цін до наступного зниження. Так, при від'ємному значенні lag і позитивній кореляції ймовірно, що за значеннями індексів вище від середнього рівня сталося їх зниження нижче від середнього рівня, тобто ціни мали протилежні щодо середнього рівня значення. Якщо кореляція негативна за тих самих умов, ймовірно, що за високими рівнями індексів виникли ще більш високі, тобто ціни були позитивно автокорельовані.

У всіх трьох регіонах у міру зміни lag від —60 місяців до 0 кореляція знижується з помірно позитивних до великих негативних значень. Це означає, що за короткостроковий період (невеликі значення lag) ціни позитивно автокорельовані.

Кілька епізодів значних підвищень цін спостерігалися в усіх регіонах, при цьому величини зростання цін були більші на ринках, які розвиваються. Для кожного регіону характерним є значно вище підняття цін порівняно із наступним їх падінням. Це є свідченням того, що фондові індекси мають тенденцію до підвищення протягом тривалого періоду. Так, на розвинутих ринках перед обвалом 1987 року відбулося підвищення цін більш ніж на 200%. Додаток № також показує, що для довших часових інтервалів (великі значення lag) ціни приймають протилежні щодо середнього рівня значення.

З додатку № 17 видно, що при позитивних значеннях lag кореляція показує, чи привели падіння до наступного підвищення цін. Усі регіони характеризуються тим, що кореляція негативна для невеликих позитивних значень lag і, навпаки, має позитивне значення у міру збільшення позитивних значень lag.

Величина lag, за якої кореляція змінює знак, відрізняється у регіонах: для розвинутих ринків вона становить майже 7 місяців, для азіатських ринків — 15 місяців і для ринків Латинської Америки — 33 місяці. Величина lag, за якої кореляція досягає максимуму після зміни знака, — це проміжок часу, після якого ймовірність відновлення найвища. Ця величина lag варіюється також залежно від регіону: вона має найбільше значення для Латинської Америки, за якою йде Азія, а потім — ринки розвинутих країн. Ці результати також підтверджують той факт, що відновлення на ринках, які розвиваються, триваліше, ніж на розвинутих ринках.

На підставі сказаного можна припустити, що, оскільки передкризове підвищення цін більше від найглибшого спаду під час кризи і спостерігається певна кореляційна залежність між підвищеннями і падіннями цін, засоби ан-тикризового регулювання можуть спрямовуватися передусім на запобігання надмірному підвищенню курсів акцій із метою пом'якшення можливої наступної фондової кризи. Такі кроки можуть мати як засоби економічного впливу, наприклад, продумане поступове підвищення облікових ставок у період надмірного підвищення курсів акцій, після якого може статися обвал, так і засоби психологічного впливу на учасників фондового ринку.

Розділ 3: Основні проблеми та перспективи ринку цінних паперів в Україні.

Від часу набуття Україною незалежності та початку формування ринкової економічної системи країни неперервно йшов процес створення ринку капіталу, або фондового ринку, що характеризувався відокремленням часток (паїв, акцій) суб'єктів господарювання (фізичних та юридичних осіб) у системі обігу пайового (акціонерного) капіталу. Враховуючи той факт, що майже сторіччя економічна система країни функціонувала як така, що не мала ринку приватного капіталу, а весь обіговий капітал був сконцентрований в особі єдиного власника — держави, формування та перехід до цивілізованого ринку приватного капіталу, вищою формою якого є організований фондовий ринок, — досить складна проблема, яка потребує ретельного економічного аналізу і створення власної теоретичної бази функціонування цього сегмента економіки.

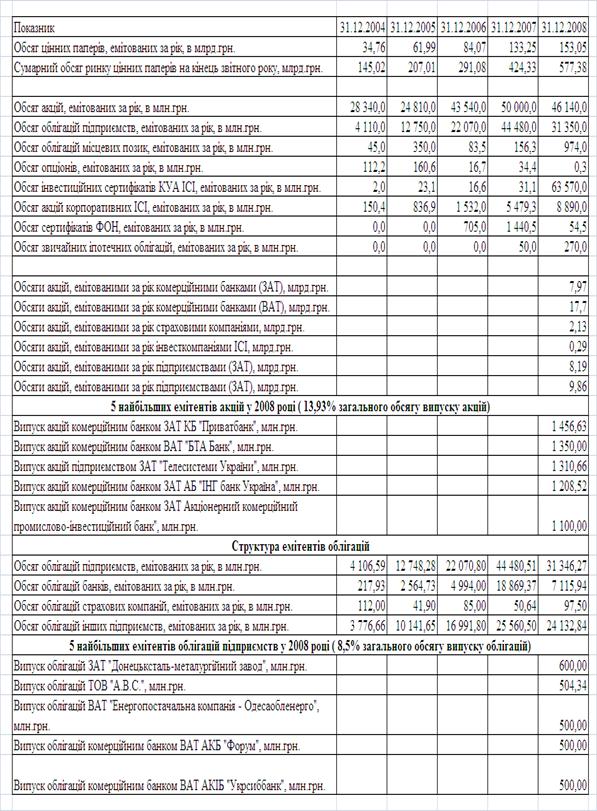

Так, на сьогодні в Україні найбільш розповсюдженим видом цінних паперів є акції, обсяг емісій яких швидко зростає, як зростає і їх частка в загальному обсягу випущених цінних паперів. Спостерігаються зміни у галузевій структурі емісій: зменшились обсяги емісій банківськими структурами і збільшились обсяги емісій промисловими підприємствами. Це пояснюється збільшенням кількості зареєстрованих емісій акцій приватизованих і корпоратизованих підприємств.

Первинний ринок акцій приватизованих підприємств в Україні носить неоднорідний характер як за складом учасників, так і за формами: поряд з акціями великих підприємств присутні цінні папери підприємств, що не користуються попитом. Вторинний ринок цінних паперів приватизованих підприємств має ряд особливостей: більш ровинутим порівняно з біржовим обігом є позабіржовий, головними дійовими особами якого є інвестиційні компанії, приватні або інституційні інвестори, які активно освоюють практику спекулятивних операцій з цінними паперами. Регіональний розподіл торговців цінними паперами наведено у додатку №19.

Похожие работы

... для інвестицій у виробничу і невиробничу сфери, структурній перебудові економіки, її реструктуризації, позитивній динаміці соціальної структури суспільства та підвищенню добробуту кожної людини шляхом вільного розпорядження цінними паперами. ІІ. Структура ринку цінних паперів та механізм його функціонування. Ринок цінних паперів - це частина фінансового ринку (інша його частина - ринок банкі ...

... ринку цінних паперів на біржах України у 2008 році 1.4 Стратегії діяльності Національного банку України та комерційних банків на ринку цінних паперів в Україні 1.4.1 Стратегія діяльності Національного банку України на ринку цінних паперів Стратегія діяльності Національного банку України на ринку цінних паперів України обумовлена вимогами Закона України „Про Національний банк України” [ ...

... певними рамками, з іншого - на принципах самоврядування, раціональності та моралі. Сучасний досвід ряду розвинених країн свідчить про те, що внаслідок розвитку комп’ютерних технологій і засобів зв’язку контакти поміж національними ринками цінних паперів стали більш інтенсивними, інтернаціоналізація ринків цінних паперів одночасно сприяє посиленню конкуренції між ними. Остання виявилась однією з ...

... у процес саморегулювання. Яскравий приклад такої моделі - ринок цінних паперів Великобританії. У реальній практиці розвинутих зарубіжних країн ступінь централізації та жорсткість державного регулювання ринку цінних паперів коливається між цими двома крайніми моделями. З числа більш ніж 30 країн з розвинутими ринками цінних паперів понад 50 відсотків мають самостійні відомства (комісії з ці ...

0 комментариев