Механизм функционирования фондовой биржи

Развитие биржевого фондового рынка наряду с внебиржевым: современные общемировые тенденции

Государственные органы регулирования, включая Федеральную комиссию по рынку ценных бумаг;

Взаимодействие биржевого и внебиржевого рынков ценных бумаг в российской экономике

Проблемы мошенничества на российском рынке ценных бумаг

Навигация

Развитие биржевого фондового рынка наряду с внебиржевым: современные общемировые тенденции

Проблемы формирования и функционирования фондовых бирж в России

50815

знаков

1

таблица

4

изображения

1.4 Развитие биржевого фондового рынка наряду с внебиржевым: современные общемировые тенденции

Торговля ценными бумагами может быть организована самым различным образом, а встречи продавцов и покупателей для заключения сделок купли-продажи может происходить на различных площадках.

Организация фондового рынка прошла путь от так называемого «уличного» (дикого) рынка ценных бумаг до фондовой биржи и современных систем торговли ценными бумагами.

Фондовая биржа является одной из наиболее развитых форм организации торговли ценными бумагами. Биржевой рынок представляет собой институционально организованный рынок, на котором обращаются ценными бумагами высокого качества и на котором операции совершают профессиональные участники рынка ценными бумагами.

Внебиржевой и «уличный» рынок ценными бумагами - не тождественные понятия, поскольку внебиржевой рынок подразделяется на организованный и неорганизованный. «Уличный» может быть охарактеризован как внебиржевой неорганизованный рынок. Предметом рассмотрения данной главы является организованный внебиржевой рынок ценных бумаг.

Значение биржевых и внебиржевых рынков в организации торговли ценными бумагами, их соотношение в различных странах неодинаково. В одних государствах торговля вне бирж не играет существенной роли, а в других - даже запрещена. В то же время в ряде стран во внебиржевом обороте находится значительная масса ценных бумаг.

Хотя в странах с развитой рыночной экономикой фондовые биржи все еще играют большую роль в организации обращения ценных бумаг, тем не менее, значение биржи постоянно снижается. Все более решительно заявляют о себе новые формы организации внебиржевого оборота с использованием компьютерной техники и каналов связи.

Наибольшее развитие внебиржевой рынок получил в США, где преобладающее большинство торговых сделок с государственными ценными бумагами производится через компьютерные экраны или с помощью телефонов, телексов и без биржевых посредников.

Еще одной альтернативой биржевому рынку в США является Система автоматической котировки Национальной ассоциации дилеров по ценным бумагам-НАСДАК, которая образовалась как междилерский рынок зарегистрированных, но не котирующихся на бирже ценных бумаг. Под эгидой этой ассоциации в США с 1971 г. функционирует своеобразная электронная биржа. Аналогичные процессы протекают и в других высокоразвитых странах Запада. Конкуренцию бирже составляют новые организационные формы (механизмы и технологии) торговли ценными бумагами. Такой рынок имеет в сравнении с биржевым более низкие требования к качеству ценных бумаг, включает в себя акции малых и средних компаний, но при этом поддерживает регулярность торговли, котировки, единство правил.

Из внебиржевого оборота возникают системы торговли ценными бумагами, основывающиеся на современных средствах коммуникации и компьютерных технологиях. Эти системы представляют собой подобие территориально распределенной электронной биржи. Они имеют свои правила организации торговли, допуска ценных бумаг на рынок (листинг), отбора участников.

Характерными чертами компьютеризированного рынка являются:

- отсутствие физического места, где встречаются продавцы и покупатели, и, следовательно, отсутствие прямого контакта между ними;

- полная автоматизация процесса торговли и его обслуживания; роль участников рынка сводится в основном только к вводу своих заявок на куплю-продажу ценных бумаг в систему торгов.

В качестве примера организованных компьютерных рынков внебиржевой торговли служат: Система автоматической котировки национальной ассоциации инвестиционных дилеров (НАСДАК); Канадская система внебиржевой автоматической торговли (СОАТС); Система автоматической котировки и дилинга при Сингапурской фондовой бирже (SESDAQ).

2. Проблемы развития фондовых бирж в России и направления их совершенствования.

История фондового рынка в Западной Европе и США насчитывает более чем три столетия. Организованный рынок ценных бумаг в России существует всего 10 лет.

Организационно возрождение бирж было частично подготовлено системой аукционной торговли производственными ресурсами (1988-1989гг). Кризис Госснаба СССР; появление бартерного обмена; проекты создания бирж ориентировались на организацию бартерных обменов; к развитию биржевой торговли подталкивало и наличие сверхнормативных и неиспользованных запасов, которые скопились на складах предприятий; предприятия заинтересовались в биржах, как возможность реализовать товары по рыночным ценам. Советская экономика в течение долгового времени была экономикой дефицитной, т.е. денежный спрос превышал товарное предложение в форме средств производства и предметов потребления.

Появление биржевых структур явилось одним из направлений вложения избыточных денежных средств. Отличительной чертой крупнейших РФ бирж всегда была их универсальность, т.е. на одной и той же бирже совершаются операции товарные и фондовые. Формирование бирж в РФ осуществлялось в условиях отсутствия нормативно-правовой базы, а также в условиях нестабильной экономики и спада производства. Было связано с большим риском для инвесторов. Ситуация на бирже характеризовалась взлетом и падением заработков. Сейчас в РФ биржи уже прошли ряд этапов:

1.возрождение;

2.быстрый рост;

3.спад биржевой активности;

4.реорганизация бирж (этот этап предполагает выживание в рыночных условиях).

Этапы развития

1991-1992

Формирование первичной нормативно-законодательной базы. Появление первых открытых АО, создание бирж, начало функционирования первых инвестиционных компаний. Появление государственных облигаций на биржевых торгах.

1992-1995

Ваучерная приватизация. Создание и развитие организованного рынка государственных ценных бумаг.

В 1994 г. рынок ценных бумаг в России начинает оказывать значительное влияние на экономическое и политическое развитие страны: способствует снижению темпов инфляции и разрешению кризиса неплатежей. Первые крупные вложения иностранных инвесторов в акции приватизированных российских предприятий.

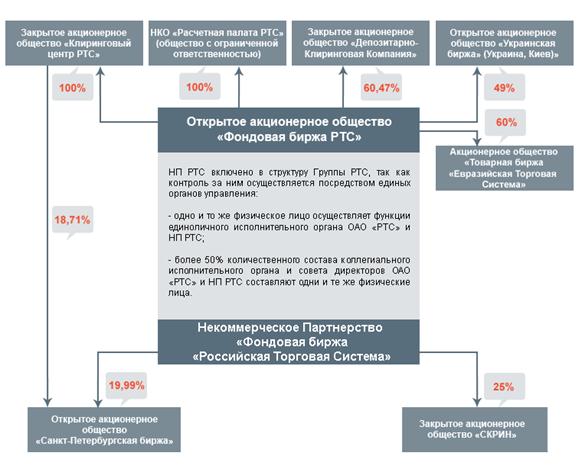

Дальнейшее развитие инфраструктуры рынка: создание в середине 1996 г. Российской торговой системы (РТС), возникновение саморегулируемых организаций участников рынка.

Эпоха пирамид

В 1993-1994 гг. в России функционировали ряд организаций - т.н. "финансовых пирамид": "Хопер-инвест", "Олби-дипломат", "Властелина", "Гермес", "Русский Дом Селенга" и др. Наибольшую известность получило АО "МММ", которое на пике активности зарабатывало на продаже своих акций 20 млрд. неденоминированных рублей в неделю, обещая своим вкладчикам от 1000% до 3000% годовых. Число вкладчиков по самым скромным оценкам превысило 10 млн. человек.

К моменту прекращения деятельности МММ имела обязательства перед вкладчиками на 3 трлн. руб. и 50 млрд. руб. неуплаченных налогов. Именно неуплата налогов стала причиной, по которой 22 июля 1994 года милиция опечатала офисы АО "МММ". Только после краха аферы МММ и ей подобных государство обратило пристальное внимание на необходимость защиты прав инвесторов.

Теперь процедура эмиссии ценных бумаг регулируется "Законом о рынке ценных бумаг"

1996 - октябрь 1997

Вступление в силу в 1996 г. законов РФ "Об акционерных обществах" и "О рынке ценных бумаг". Рост ликвидности и капитализации рынка.

В октябре 1997 г. начался обвал российского фондового рынка, вызванный мировым финансовым кризисом, который продолжался год - до октября 1998 г. За это время капитализация рынка акций снизилась в 15 раз. 17 августа 1998 г. Правительство РФ объявило дефолт - рухнул рынок ГКО. Ряд субъектов Российской Федерации отказались обслуживать свои облигационные займы.

Октябрь 1998-2000

Рост рынка акций, увеличение объема торгов. В 1999 г. в России появляется интернет-трейдинг. В 1999 г темпы роста российского фондового рынка - вторые в мире после турецкого. Принят "Закон о защите прав и законных интересов инвесторов на рынке ценных бумаг".

В 2000 году внутренний рынок государственных бумаг федерального уровня по объему операций практически вернулся на докризисные позиции. Министерство финансов РФ изменило политику заимствований, значительно уменьшив их объем. Кроме того, была резко сокращена доля нерезидентов (на конец года иностранные инвесторы владели менее чем 10% облигаций от общего объема ГКО-ОФЗ в обращении), что способствовало уменьшению зависимости рынка от мировой конъюнктуры. Обязательства государства перед владельцами ГКО были реструктурированы.

2001 год

Индекс РТС на закрытие торговой сессии в последний рабочий день 2001 года - 29 декабря - зафиксирован на отметке 260,05 пункта, что является максимальным значением с 14 мая 1998 г. По итогам 2001 г. индекс РТС вырос на 98.48% (значение на 3 января 2001 г. - 131.02 пункта). Стальные фондовые рынки стран с развивающейся рыночной экономикой имеют гораздо худшие результаты.

Государственная Дума принимает ряд важнейших для российской экономики и фондового рынка законопроектов снижен налог на прибыль и отменены все льготы по этому налогу; принят новый проект Уголовно-процессуального кодекса, ужесточающий наказания за злоупотребления при выпуске ценных бумаг; принят Земельный кодекс, закрепляющий за компаниями право на землю, принят в новой редакции "Закон об акционерных обществах", расширяющий компетенцию Совета директоров и общего собрания акционеров. Также начато обсуждение банковской реформы (14 января 2002 года опубликовано заявление Правительства РФ и Банка России "О стратегии развития банковского сектора Российской Федерации"), реформы жилищно-коммунального хозяйства и Министерства путей сообщения.

Все ведущие международные рейтинговые агентства - Standard&Poors, Moodys, Fitch IBCA - повысили кредитные рейтинги Российской Федерации и субъектов РФ.

2.1 Проблемы государственного регулирования деятельности фондовых бирж и их саморегулирования.

В настоящее время система государственного регулирования рынка ценных бумаг, как и в 90-е годы, должна предусматривать два уровня органов регулирования и три уровня нормативных актов (законы, акты государственного регулятора и правила и стандарты саморегулирования).

В основе регулирования должен лежать принцип активного использования саморегулирования, поэтому двумя уровнями органов регулирования должны быть:

Похожие работы

... ценных бумаг, благодаря которому происходит мобилизация средств для нужд государства и предпринимательской среды, где происходит постоянное превращение ценных бумаг в денежную форму и обратно. Глава 2. Мировой опыт и российская практика функционирования фондовых бирж 2.1 Особенности деятельности Нью-Йоркской фондовой биржи Нью-Йоркская фондовая биржа (англ. New York Stock Exchange, ...

... Федеральном законе «О рынке ценных бумаг» (1996 г.) детально описаны задачи и функции, права и обязанности, структура и основные операции фондовой биржи.[2] Теоретические, правовые и практические основы биржевой торговли в России для условий современности отсутствовали. Однако имелся опыт по биржевому делу в России до 1917 г., в 20-е годы, а также мировой опыт деятельности бирж: имелось общее ...

... издательско-статистический, отдел внешних связей и др.). Для решения всех возникающих споров создается арбитражная комиссия. А вопросами допуска ценностей на биржу занимается специальная комиссия по допуску.Глава 2. ФУНКЦИОНИРОВАНИЕ ФОНДОВЫХ БИРЖ. 2.1. Участники. В торговле на бирже принимают участие представители членов биржи, имеющие «место» на бирже, а также штатные работники биржи. ...

... по вопросам, отнесенным к компетенции ФКЦБ России (включая недействительность сделок с ценными бумагами); · принимать решения о создании и ликвидации региональных отделений ФКЦБ России. 1.3. Нормативно-правовая база, регулирующая функционирование фондового рынка Основные законодательные акты, которыми регулируется российский рынок ценных бумаг: Гражданский кодекс РФ, части 1 и 2 (1995 – ...

0 комментариев