Навигация

Наиболее ответственным, сложным и трудоемким является оценка недвижимости в качестве предмета залога

44850

знаков

1

таблица

3

изображения

7. Наиболее ответственным, сложным и трудоемким является оценка недвижимости в качестве предмета залога.

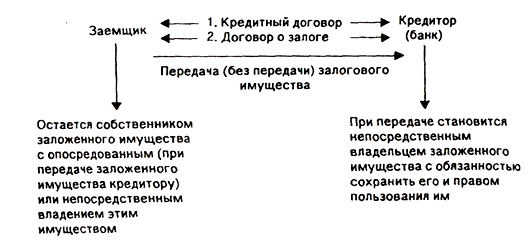

Важнейшим элементом залогового механизма является составление и исполнение договора о залоге, в котором отражается весь комплекс разовых взаимоотношений сторон по залогу имущества или имущественных прав.

К форме договора о залоге предъявляются следующие требования.

• Договор о залоге должен совершаться в письменной форме.

• Договор об ипотеке подлежит обязательному нотариальному удостоверению.

• Договор об ипотеке подлежит регистрации в местных органах управления имуществом России.

• Договор об ипотеке государственной собственности считается действительным, если на нее дано разрешение местных органов Госкомимущества.

К содержанию договора о залоге законодательством России предъявляются следующие требования:

1. Отражение существа обеспеченного залогом требования, его размера и срока исполнения. Если залогом обеспечивается обязательство, возникшее из кредитного договора, то в договоре о залоге указывается, кто является кредитором и кто заемщиком: размер ссуды и причитающихся процентов; срок погашения ссуды и уплаты процентов.

2. Состав и стоимость заложенного имущества.

3. Вид залога, отражающий способ владения и распоряжения заложенным имуществом.

4. Права и обязанности сторон применительно к видам залога.

5. Формы организации контроля за соблюдением условий договора.

Банк в случае выдачи кредита под залог ценностей для обеспечения его возвратности должен систематически осуществлять проверку соответствия суммы предоставленного кредита стоимости заложенных ценностей с учетом степени потерь, которые могут иметь место при реализации этих ценностей.

Примерная схема проверки обеспечения ссуды может быть следующая, млн. руб. [1]:

1. Задолженность по выданной ссуде на 1 мая 1996 г. 520

2. Стоимость заложенных ценностей на эту же дату

по сведениям заемщика 700

3. Маржа, установленная банком с учетом

возможного риска потерь при реализации 30% (от стоимости

заложенных ценностей)

4. Реальная стоимость заложенных ценностей 700–(30% от 700) = 490

5. Излишек (+), недостаток (—) обеспечения 520–490 = 30

Завершающим этапом реализации залогового права и залогового механизма является порядок обращения взыскания на залог. Основанием для обращения взыскания на заложенное имущество или имущественные права является неисполнение ссудополучателем своего обязательства, обеспеченного залогом.

Сроком возникновения у кредитора права обратить взыскание на заложенное имущество может быть: а) момент окончания срока исполнения обязательства; б) срок погашения ссуды плюс льготный срок.

По законодательству России требования кредитора удовлетворяются из стоимости заложенного имущества по решению суда. Удовлетворение требования залогодержателя за счет заложенного недвижимого имущества без обращения в суд допускается в случае, когда между залогодержателем и залогодателем заключено нотариально удостоверенное соглашение уже после возникновения основания для обращения взыскания на предмет залога. Однако, если при этом будут нарушены права какого-то лица, то суд по иску этого лица может признать такое соглашение недействительным.

По решению суда наступает реализация заложенного имущества с публичных торгов. Начальная продажная цена заложенного имущества определяется решением суда. Если сумма, вырученная от реализации заложенного имущества, больше удовлетворения требований кредитора, остальные средства передаются залогодателю, а если недостаточна для покрытия требований залогодержателя, недостающая сумма средств удовлетворяется в общем порядке.

В целом, рассматривая залог как одну из форм обеспечения возвратности кредита, следует подчеркнуть, что такую гарантию порождает юридически закрепленная имущественная ответственность заемщика перед кредитором. Тем самым создается правовая защищенность интереса кредитора.

Экономически гарантию возврата кредита при залоге обеспечивают, во-первых, конкретные ценности и права, являющиеся предметом залога; во-вторых, общее имущество клиента, а иногда и нескольких лиц.

Таким образом, эффективность залогового права определяется не только правовой защищенностью интереса кредитора, качеством предметов залога, но и общим финансовым состоянием заемщика.

Учитывая эти факторы, в зарубежной практике осуществляется оценка качества залога как формы обеспечения возвратности кредита.

При этом критериями качества залога являются:

а) соотношение стоимости заложенного имущества и суммы кредита;

б) ликвидность заложенного имущества;

в) возможность банка осуществлять контроль за залогом.

4 Банковская гарантия и поручительствоБанковская гарантия, поручительство являются наиболее действенными способами обеспечения исполнения кредитных обязательств.

Их практическая привлекательность связана с тем, что исполнения обязательства должником обеспечивается обязательством других лиц перед кредитором, которые гарантируют своим имуществом исполнение должником своих обязательств.

Общий обеспечительный принцип позволяет объединить банковскую гарантию и поручительство в особую группу [3]:

¨ так, в соответствии со ст. 361 ГК РФ сущность поручительства заключается в том, что поручитель обязуется перед кредитором другого лица отвечать за исполнение последним его обязательств полностью или в части;

¨ в силу банковской гарантии банк (гарант) дает по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) денежную сумму по предоставлении последним письменного требования к уплате (ст. 368 ГК РФ).

Банковская гарантия призвана обеспечить надлежащее исполнение должником (принципалом) своего обязательства перед кредитором (бенефициантом). В качестве гаранта в соответствии со ст. 368 ГК РФ могут выступать банки, иные кредитные учреждения или страховые организации. Банковская гарантия является односторонней сделкой, в соответствии с которой банк (гарант) даёт письменное обязательство уплатить кредитору оговоренную денежную сумму. Принадлежащее кредитору (бенефициару) по банковской гарантии право требования к гаранту не может быть передано другому лицу (если это конечно не предусмотрено в договоре), а ответственность гаранта ограничивается суммой, оговоренной в гарантии, независимо от реальной задолженности принципала по основному обязательству (если другое не предусмотрено в договоре). За получение гарантии должник обязан уплатить гаранту комиссионное вознаграждение.

Банковской гарантия вступает в силу со дня её выдачи, а обязательство гаранта перед кредитором по гарантии прекращается:

¨ с уплатой бенефициару суммы, на которую выдана гарантия;

¨ с окончанием определённого в гарантии срока, на который она выдана;

¨ вследствие отказа бенефициара от своих прав по гарантии (либо путём возврата гаранте самой гарантии).

Банковская гарантия выгодно отличается от других способов обеспечения исполнения обязательств. Прежде всего, она является обязательством, независимым от договора, исполнение которого она обеспечивает. Кроме того, в отличие от поручительства, залога, других способов обеспечения исполнения обязательств она сохраняет силу и в случае недействительности того основного обязательства, во исполнение которого она была выдана. Банковская гарантия характеризуется независимостью от основного обязательства, которая проявляется в том, что истечение срока исковой давности по основному обязательству не влечёт за собой истечение срока действия срока обязательства, вытекающего из банковской гарантии. [4]

Отличительной особенностью банковской гарантии является и её безотзывность.

Поручительство является договором, заключаемым между поручителем и кредитором в основном обязательстве по правилам, которые предусмотрены главой 28 ГК РФ. В соответствии с требованиями ст. 362 для договора поручительства предусмотрена письменная форма, поскольку её несоблюдение влечёт недействительность договора поручительства. Из текста документа должно ясно и однозначно исходить предложение заключить договор поручительства. Но его одного для заключения договора поручительства недостаточно. Для возникновения обязательства необходим именно обмен документами, так как договорные отношения между сторонами возникают не из самого документа, а из его одобрения сторонами. Принятие предложения о заключении договора поручительства (акцепт) должен исходить от лица, которому было сделано предложение о заключении договора. Также в соответствии со ст. 438 ГК РФ, п. 1, ответ (акцепт) лица, которому было направлено предложение (оферта), должен быть полным и безоговорочным. Если кредитор не ответил на предложение заключить договор, то договор поручительства не возникает.

В силу требований п. 1, ст. 432 ГК РФ договор считается заключённым, если между сторонами достигнуто соглашение по всем его существенным условиям. Существенными условиями являются условия о предмете договора, условия, необходимые для договоров данного вида, условия, в отношение которых должно быть достигнуто соглашение.

В отношении договора поручительства существенными условиями, без которых он считается незаключённым являются:

¨ чёткое указание, за кого было выдано поручительство;

¨ данные, позволяющие идентифицировать основное обязательство между должником и кредитором.

Одним из центральных вопросов при заключении договора поручительства является вопрос, связанный с определением объёма ответственности поручителя перед кредитором (степени распространения поручительства на долг). При этом устанавливается: отвечает ли поручитель за исполнение обязательства полностью или частично и в какой части).

В случае неисполнения или ненадлежащего исполнения должником обеспеченного поручительством обязательства, должник и поручитель несут перед кредитором солидарную ответственность (п.1, ст. 363 ГК РФ).

Кроме того, согласно п. 2, ст. 363 ГК поручитель отвечает перед кредитором в том же объёме, что и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга, других убытков кредитора, связанных с неисполнением или ненадлежащим исполнением обязательства должником. Подобное законодательное закрепление принципа солидарной ответственности должника и поручителя является более выгодным для кредитора, поскольку позволяет кредитору рассматривать поручителя как обычного должника, то есть в силу положений п. 1, ст. 323 ГК РФ, кредитор вправе потребовать исполнение обязательств как от всех должников совместно, так и в отдельности.

Важно отметить, что согласно п. 2, ст. 323 ГК РФ кредитор, не получивший полного удовлетворения от одного из солидарных должников, вправе требовать недополученное от остальных солидарных должников, т.к. они остаются обязанными до тех пор, пока обязательство не будет полностью исполнено.

Характеризуя поручительство как способ обеспечения исполнения обязательства, необходимо отметить, что в силу положений ст. 364 ГК РФ банк, выступающий в роли поручителя, вправе выдвигать против требований кредитора возражения, которые мог бы представить должник. Поручитель не теряет эти права, даже если должник от них отказался и признал свой долг.

В соответствии с п. 1, ст. 365 ГК РФ к поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежащие кредитору как залогодержателю, в том объёме, в котором поручитель удовлетворил требования кредитора, т.е. регрессное требование поручителя к должнику обеспечивается той гарантией, которой располагал кредитор.

Необходимо отметить, что поручительство является акцессорным (дополнительным) обязательством по отношению к основному долгу и существует постольку, поскольку существует основной долг. С отпадением основного долга поручительство прекращается. Поэтому главное требование к поручительству – его действительность.

Существуют следующие основания прекращения поручительства [5]:

1. С прекращением обеспеченного поручительством обязательства (прекращение обязательства влечёт прекращение поручительства);

2. В случае изменения обязательства, обеспеченного поручительством, влекущее увеличение ответственности или иные неблагоприятные последствия для поручителя без согласия последнего;

3. С переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал кредитору согласие отвечать за нового должника;

4. С отказом кредитора принять надлежащее исполнение, предложенное должником или поручителем;

5. С истечением указанного в договоре поручительства срока.

Законодательство не содержит указаний на то, каким образом должны быть оформлены отношения должника и поручителя, в роли которого может выступать банк, не содержит указаний на то, как должно выплачиваться вознаграждение за выдачу поручительства. Поэтому поручитель и должник вправе оформить свои отношения договором, в котором предусматриваются все принципиально важные положения. Договор должен составляться грамотно и чётко с учётом интересов каждой стороны.

Похожие работы

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... должники. Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом. В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности 2. Залог – основная форма обеспечения возвратности кредита Залог является одним из наиболее действенных ...

... форфейтору, а срок кредитования длителен. 7. Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика Сфера использования разнообразных форм обеспечения возвратности кредита, учитывая степень эффективности этих форм, зависит от реальной экономической ситуации, которая складывается под влиянием многих факторов. Главными из них являются финансовое состояние ...

... заложенного имущества. Различают несколько разновидностей залога одним из которых является залог имущества клиента. Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить ...

0 комментариев