Навигация

Тенденции развития мировой экономики и фондовый рынок России

44090

знаков

0

таблиц

0

изображений

2.2. Тенденции развития мировой экономики и фондовый рынок России.

При оценке возможной динамики фондового рынка России необходимо учитывать не только внутренние, но и внешние факторы, связанные с состоянием и развитием мировой экономики. В свою очередь внешние факторы можно рассматривать с точки зрения мировой конъюктуры (состояние и динамика основных макроэкономических показателей) и с точки зрения институциональных изменений.

Мировая конъюктура.1999 г. оказался в целом весьма благоприятным для большинства стран мира. Рост мировой экономики (мирового ВВП в неизменных ценах) в 1999 г. составил 3,3%.

«Локомотивом» выступали США, новые индустриальные страны Азии (Корея, Тайвань, Сингапур), страны АСЕАН. Россия показала прирост ВВП в размере 3,2%.

В целом перспективы развития мировой экономики в 2000 г. оцениваются по наиболее вероятному сценарию как радужные – рост мировой экономики прогнозируется на уровне 4,2%. (9, 10)

Для развития российского фондового рынка, а также для развития России в общем, такая динамика макроэкономических показателей мировой экономики является благоприятной. Связь здесь прежде всего по линии экспорта: рост промышленности в зарубежных странах-> рост спроса на энергетические и сырьевые товары российского экспорта->рост экспортных поступлений->облегчение бремени расходов по внешнему долгу и т.д.

По России экспертами МВФ прогнозируется рост ВВП в 2000 г. в 1,5%, тогда как наши специалисты оценивают его в 4-5%. (9, 15)

Однако этот весьма благоприятный для России расклад могут «подпортить» ряд факторов:

Дефицит текущего платежного баланса США, который продолжает расти и абсолютно, и относительно. Дефицит « питается» в основном за счет капитала, привлеченного ростом фондового рынка США, как правило, портфельными инвестициями.

Очевидное несоответствие курсов ведущих валют между собой по сравнению с фундаментальными функциями (прежде всего, курс доллара к курсу евро, который, по мнению многих экспертов, завышен)

Завышенные цены акций и недвижимости в большинстве развитых стран, в первую очередь, в США (9, 15)

Из всего вышеописанного эксперты делают выводы, что фондовый рынок США «перегрет», причем уже довольно длительное время. Существуют опасения резкого обвала фондового рынка США, что теоретически может спровоцировать общеэкономический кризис. Однако, правительством США предпринимается ряд коррекционных мер, так что осуществление такого сценария довольно сомнительно, но есть вероятность, что ожидания могут спровоцировать некоторое ухудшение общеэкономической ситуации на мировом рынке.

Какие последствия эти обстоятельства будут иметь для фондового рынка России?

Общеизвестен факт взаимосвязи фондовых индексов США и России в краткосрочном плане: падение рынка в США приводит к падению рынка в России, и наоборот. В то же время в долгосрочной перспективе, это может переориентировать инвесторов на формирующиеся рынки, в том числе на Россию.

2.Институциональные аспекты развития мировых рынков.

Можно выделить следующие изменения в институциональном устройстве мировых фондовых рынков:

Усиление процессов концентрации и увеличения мощи финансовых учреждений. С конца 90-х г.г. развернулась новая волна слияний среди банков и компаний по ценным бумагам. Как следствие, произошло усиление финансовой мощи иностранных банков и на этом фоне будет заметно дальнейшее отставание российского банковского капитала, ослабление его относительной позиции в пока еще не начавшейся конкурентной борьбе за российский рынок.

Усиление тенденции универсализации банков – во многих странах снят запрет на создание коммерческими банками собственных дочерних компаний по торговле ценными бумагами и страховыми услугами

Объединение на межнациональной основе фондовых бирж

С 1995 г. важнейшие изменения на фондовом рынке связаны с всемирной сетью Интернет. С помощью его стало возможным привлечь сотни тысяч новых инвесторов. Однако это усилило тенденцию неустойчивость фондового рынка вследствии склонности мелких инвесторов к панике и «стадным инстинктам».

Сдвиги в системе органов регулирования - наметился переход к передаче всех контролирующих функций над участниками финансовых рынков в компетенцию одного учреждения.

Рост институциональных инвесторов, которые включают страховые компании, пенсионные фонды и институты коллективного инвестирования. На их долю приходится около 40% основного финансового богатства мира и они выступают важнейшими поставщиками портфельных капиталовложений в мире. Однако в большинстве западных стран существует полный запрет или серьезные ограничения на осуществление институциональными инвесторами инвестиций в ценные бумаги с повышенной степенью риска – это ценные бумаги не инвестиционного класса. (9, 16)

Максимально высокий рейтинг России составлял ВВ – в 1996-1997 г.г., то есть даже тогда он был ниже инвестиционного класса. Соответственно, деньги основной группы западных инвесторов просто не могли попасть на российский фондовый рынок. И в ближайшие 2 года рейтинг России едва ли достигнет инвестиционного класса. Из иностранных институциональных инвесторов в России представлены в основном так называемыми хедж-фондами, которые, однако, не попадают под законодательство, регулирующее деятельность инвестиционных компаний.

Из всего вышесказанного можно сделать вывод, что в ближайшие несколько лет на российском фондовом рынке не следует ожидать сколько-нибудь заметных успехов и достижений, так как, во-первых, российские финансовые институты просто не могут обеспечить бурное развитие «внутреннего» фондового рынка, базирующемся на собственных ресурсах, и, во-вторых, активное привлечение западных инвесторов при нынешнем инвестиционном климате будет означать привлечение игроков, не способных кардинально изменить ситуацию на рынке и, скорее, создающих дополнительные риски для сравнительно узкого и не емкого рынка. В этой ситуации правильнее будет ориентироваться на работу на фондовом рынке « в длинную».

Похожие работы

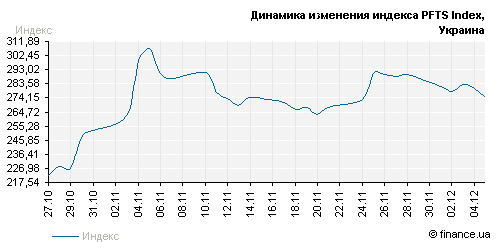

... 2 179.1600 4 179.6900 Табл. 3.5. Показатели индекса PFTS-Cbonds/TR, Украина, ноябрь-декабрь [16] Рис. 3.5. Динамика основных индексов фондового рынка, 2007 [15] 4. Перспективы развития фондового рынка в Украине Мировой финансовый кризис уже отразился на украинской экономике: подтверждением служит высокий темп инфляции, валютный кризис, проблемы с ценами на сырьевые ресурсы – ...

... рынки капиталов (фондовые биржи) возникли в Египте, Израиле и Кувейте соответственно в 1925, 1953 и 1952 гг., а в Турции размещение государственных облигаций проводилось с 30-х годов. Формирование фондовых рынков на Ближнем Востоке происходило крайне медленно, и лишь отмеченное выше изменение условий воспроизводства в глобальном масштабе в 80-е годы придало этому процессу заметное ускорение, ...

... фондовый рынок все еще недостаточно развит, а его организованный сегмент чрезвычайно узок и отличается выраженной нестабильностью. Таблица 2.1 Фундаментальные показатели экономики и фондового рынка Украины, использованные при анализе их связи в 2002-2004 гг.» № п/п Наименования показателей экономики Периоды (годы) 1. Макроэкономические показатели 1 2 3. 4. ...

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

0 комментариев