Сдавали : Саратов, СГУ им. Чернышевского, 1998г.

Информатизация банковской системы

ВВЕДЕНИЕ

Информация - это самый важный и ограниченный ресурс любой экономики. Любой банк - это автономно мыслящая единица, действующая в необъятном финансово-экономическом пространстве, поэтому одна из основных задач, стоящих перед банками, - умение ориентироваться в огромном объёме информации, комплексно оценивать ситуацию и своевременно реагировать на её изменения. В современной рыночной среде скорость и качество обработки информации стали играть важную роль в процессе принятия управленческих решений в условиях конкурентной борьбы. Всё большее внимание уделяется не только статистическому анализу, но и детальному прогнозированию будущего положения банка. Следовательно, у банков возникла необходимость в собственной информационно-аналитической системе (ИАС).

Глава 1: Внутрибанковская информационно-аналитическая система.

ИАС должна осуществлять замкнутый, комплексный, последовательный, многогранный процесс действий, направленных на добывание, сбор, обработку, анализ и оценку информации.

Логически замкнутую ИАС необходимо строить, руководствуясь следующими принципами:

объединение банковских информационных процессов;

встраивание системы в уже сложившуюся организационную структуру банка;

координация усилий всех подразделений банка при выполнении поставленных задач;

открытость системы для дальнейшего развития;

комплексное использование всех доступных методов анализа;

информационная этика - «от каждого - в общую копилку, и из неё - каждому».

Следовательно, ИАС в коммерческом банке должна включать в себя и объединять в единое целое: добывающие структуры - источники информации; блоки сбора, обработки, анализа и предоставления информации; блоки оперативной оценки и предоставления информации; блоки управления информационно-аналитической системой.

Источниками информации для ИАС, помимо независимых внешних, являются все внутренние источники информации. На входе системы информационные потоки распределяется по функциональным блокам, где они детально обрабатываются для выявления ключевых параметров и показателей. На следующем этапе обработанные (очищенные) информационные материалы распределяются и анализируются внутри системы. Далее отфильтрованная информация с ответами на поставленные вопросы представляется в удобной форме и распределяется между потребителями. Наконец, информация, подвергнутая окончательной экспертной оценке, поступает руководству в виде рекомендаций, обеспечивая поддержку принятия управленческих решений. Можно выделить два уровня банковского управления: тактический, или текущий, и стратегический. Стратегический уровень, возможно, требует менее оперативной, но более интегрированной информации, в то время как тактический - детальной и оперативной информации. Таким образом, в ИАС должно чётко прослеживаться различие между информацией оперативного и долгосрочного стратегического управления.

Как уже говорилось, источники информации делятся на независимые внешние и на внутренние. Источниками внешней информации служат внешние по отношению к банку структуры. Информация должна вводится и обновляться автономно, и от её достоверности могут зависеть принимаемые решения. Основными источниками внутренней информации являются: - бухгалтерские документы (умение читать и понимать баланс позволяет делать первичные выводы о состоянии банка); - отчёты о деятельности банка и его структурных подразделений. Таким образом, «наложение» внутренней и внешней информации даёт комплексную картину положения банка и позволяет принимать управленческие решения относительно его дальнейшей деятельности.

Основными требованиями, предъявляемыми банками к информации, является своевременность и достоверность. Кроме того, при наличии развитого информационного рынка, имеет значение стоимость информации и форма её представления.

Формы внешней информации:

печатные (электронные) издания с новостями экономики и финансовой сферы;

оперативная финансовая информация в виде ежедневного (или дважды в день) печатные (электронные) бюллетени. Как частный случай можно рассматривать информацию только по котировкам отдельных финансовых инструментов, передаваемых через Интернет.

архивы финансовых данных;

аналитические обзоры. Значительная часть подобных материалов принадлежит консультационным компаниям. Самые серьёзные исследования проводятся при сотрудничестве академических институтов, государственных структур, финансовых организаций и прессы, что даёт возможность анализировать данные из различных источников, использовать высочайший интеллектуальный потенциал и самые современные технологические решения. Поэтому ценность подобных материалов высока.

особая категория информации - индексы, характеризующие состояние финансового и фондового рынка;

справочная информация - это локальные или удалённые базы данных, содержащие информацию типа законодательства, справочников по банкам, гос. реестрам, данных по эмитентам, архива прессы в электронном варианте;

особый вид информации - данные с финансового рынка в реальном режиме времени;

данные о макроэкономической ситуации.

Можно выделить особый вид информации - информация, полученная путём шпионажа.

Стоимость информации (информационного продукта) определяется следующими критериями:

затраты на получение информации;

поддержка технологии поставки информации;

мера удовлетворения;

стабильность предоставления информации;

Глава 2: Межбанковская информационная система

Информация - это основа принятия решения.

Межбанковскую информационную систему можно рассматривать в нескольких аспектах.

Во-первых, банк - это профессиональный участник фондового и финансового рынка. На этом рынке каждый инвестор или вкладчик должен принимать решение о купле-продаже ценных бумаг или о выборе своего депозитного или расчётного банка самостоятельно, внимательно и всесторонне оценивая инвестиционные качества ценных бумаг, всю общедоступную информацию об эмитенте, о банке, о его кредитной истории. Для того, чтобы переложить на инвестора или вкладчика часть ответственности за принятое финансово-инвестиционное решение, необходимо предоставить ему информацию, необходимую для принятия такого решения, или, по крайней мере, создать механизм, гарантирующий инвестору (вкладчику) получить такую информацию в случае необходимости.

Система раскрытия информации о банках, профессиональных участниках фондового и финансового рынка, является самой важной мерой, позволяющей сделать инвесторов (вкладчиков) «зрячими» при выборе объектов инвестиций, сбережений и посредников на финансовом и фондовом рынке. Только обладая полными сведениями об эмиссии ценных бумаг, инвестор может верно оценить безопасность депозитов в банке или средств, предоставляемых банку во временное пользование. Кроме того, публикация о выпуске ценных бумаг полезна и эмитентам. Открытость таких сведений поддерживает доверие между коммерческим банком и его партнёрами, показывая как эмитент защищает интересы своих вкладчиков. Обнародование информации о ценных бумагах выгодно для банков.

Распространения подобной информации осуществляется через негосударственные информационные агенства. Подписание договоров о распространение информации предусмотрено «Положение о порядке раскрытия информации о банках и других кредитных организациях - эмитентов ценных бумаг в России». Среди требований, предъявляемых к организациям, которые будут заниматься распространением раскрываемой информации, было три основных:

готовность следовать законодательным нормам и документам Банка России;

наличие опыта обработки и анализа информации, позволяющего постоянно расширять круг услуг для инвестора;

наличие технических возможностей и желания распространять информацию, а не получать её только для своих собственных нужд.

Термин «информационная компетентность» определяет насколько полной и точной информацией о рынке банковских услуг владеет банк, и как своевременно он её получает. Информационная компетентность (доступ к информации) является одним из важных факторов конкурентной борьбы. Создание информационной среды в банковской сфере (например, области) способствует развития конкуренции. Основой к этому должен стать равный доступ всех представленных банков к информации. Эта работа носит инициативный характер, но её целесообразность и перспективность очевидны. В этом можно убедиться на примере Воронежской области.

Главное управление ЦБ по Воронежской области организовало обмен информацией с кредитными организациями на постоянной основе (в том числе филиалами инорегиональных банков) по ряду вопросов их деятельности. Необходимо отметить, что такой обмен осуществляется на добровольной основе. Главное управление специально запросило банки об их потребности в сводных бюллетенях Главного Управления и, соответственно, согласии предоставлять для этого свою информацию.

В рамках взаимного обмена Главное управление обеспечивает банки ежемесячными и ежеквартальными информационными бюллетенями, еженедельной аналитической запиской об операциях банков на рынке ценных бумаг, ежеквартальным бюллетенем показателей деятельности кредитных организаций по операциям с иностранной валютой и др. Целесообразно создание информационного бюллетеня, описывающего состояние денежно-кредитной сферы области вообще и районов, городов области в частности.

Наличие подобной аналитической и цифровой сводной информации о состоянии экономики и банковской сферы в области даёт возможность банкам не только оценить их собственное положение на рынке банковских услуг области, но и помогает определить свою стратегию на будущее.

Деятельность Главного управления по созданию благоприятной информационной среды призвана лишь способствовать формированию и развитию банковской сферы области. Непосредственными же операторами на этом рынке являются сами банки.

10

Похожие работы

... имеет её смысловое содержание. С точки зрения классической теории информации понятие «информация» определяется через меру уменьшения неопределённости знания о совершенствовании какого-либо события. Эта мера была названа энтропией. В социальном управлении информация выступает связующим звеном между объектом и субъектом управления, характеризуя состояние объекта управления в статике и динамике и ...

... счете 30811 как не прошедшие логический контроль, возвращаются в составе пакета ЭПД по возврату платежей в ГРКЦ-отправитель. Пакет ЭПД по возврату формируется программно. Для учета операций по электронным платежам в балансе ГРКЦ на б/с 30811 открываются два лицевых счета: первый лицевой счет (л/сч ошибочных ЭПД) используется для выполнения следующих операций - по кредиту счета выполняются ...

... , American Express, Diners Club, Europay/MasterCard),клиринговые системы, доступ к межбанковской системе SWIFT, системе Рейтер. Использование транспортной среды передачи данных SprintNet протокола Х.25 дает доступ к электронным специализированным системам перевода денежных средств и передачи банковских сообщений, принадлежащих крупнейшим западным банкам. Например, Bankers Trust Co., Kommerz Bank, ...

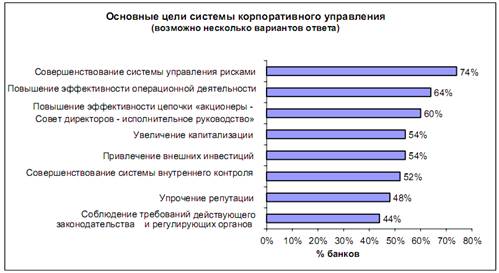

... акционеры банков также должнывыступитьсторонникамивнедренияпрактикикорпоративногоуправления и поддержать усилия Наблюдательного совета и Правления, предпринимаемые в этом направлении. 3. Практический анализ состояния корпоративной этики и корпоративной культуры банковских служащих на примере ГРКЦ 3.1 Краткая характеристика персонала ГРКЦ Объектом исследования является Единый расчетно – ...

0 комментариев