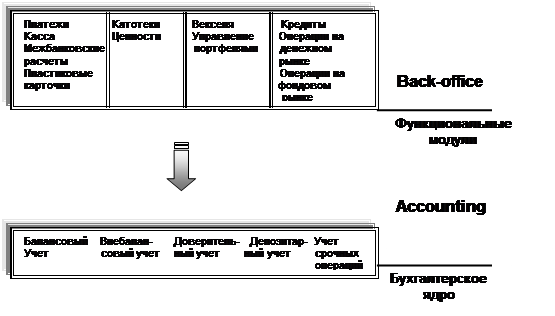

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АВТОМАТИЗИРОВАННЫХ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ В БАНКЕ

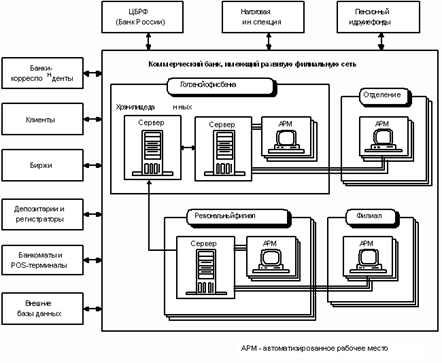

ТЕХНИЧЕСКОЕ ОСНАЩЕНИЕ СОВРЕМЕННЫХ АБС

СРАВНИТЕЛЬНАЯ ОЦЕНКА АБС

ВАЛЮТНЫЕ ОПЕРАЦИИ, ПРОИЗВОДИМЫЕ КБ

АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОБМЕННОГО ПУНКТА

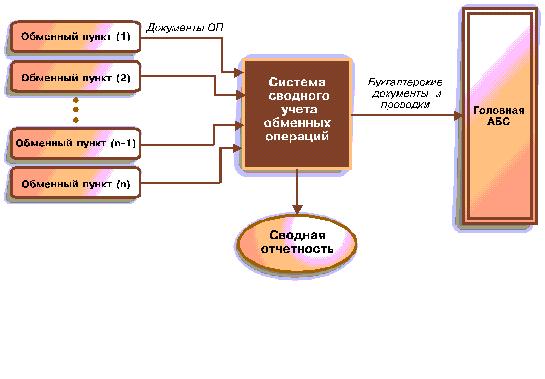

Автоматизированная система ’Валютная касса’, разработанная в мытищинском филиале Уникомбанка

НЕДОСТАТКИ АВТОМАТИЗИРОВАННОЙ СИСТЕМЫ ’ВАЛЮТНАЯ КАССА’

ОБОСНОВАНИЕ ИСПОЛЬЗОВАНИЯ ПРОГРАММНЫХ СРЕДСТВ

ОРГАНИЗАЦИЯ ИНФОРМАЦИОННОЙ БАЗЫ

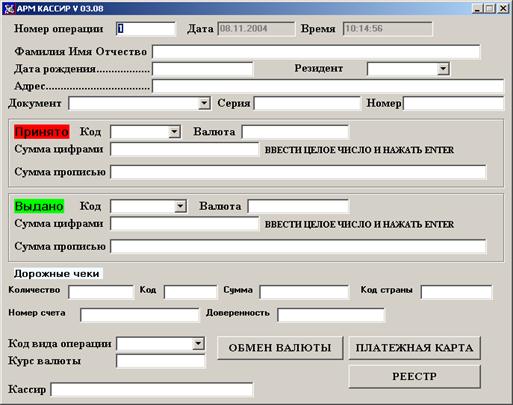

АППАРАТНОЕ ОБЕСПЕЧЕНИЕ АРМ ’ВАЛЮТНЫЙ КАССИР’

Навигация

ВАЛЮТНЫЕ ОПЕРАЦИИ, ПРОИЗВОДИМЫЕ КБ

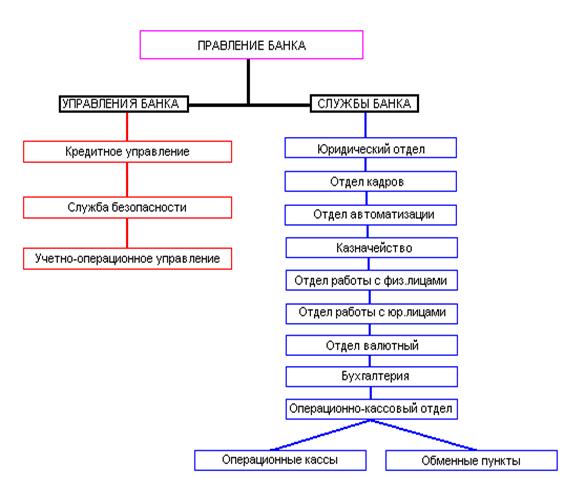

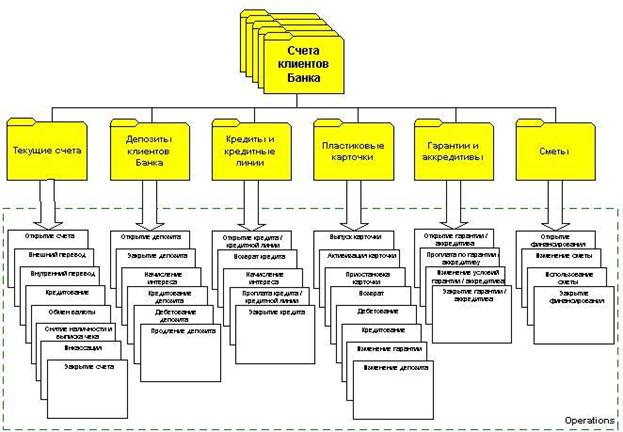

Автоматизированные банковские системы

97304

знака

0

таблиц

4

изображения

1.2 ВАЛЮТНЫЕ ОПЕРАЦИИ, ПРОИЗВОДИМЫЕ КБ

Операции с иностранной валютой представляют собой относительно новую сферу деятельности для российских КБ. Неуклонный рост курса основных твердых валют делает иностранную валюту выгодным средством хранения денежных сбережений физических лиц и удобным инструментом ценовой политики фирм. Увеличение объема экспортно-импортных операций, появление на российском рынке иностранных и совместных предприятий, реализующих товары и услуги за иностранную валюту, а также целый ряд других факторов обусловили необходимость для российских КБ начать активную работу по валютному обслуживанию клиентов – юридических и физических лиц.

Операции с иностранной валютой представляют собой один из наиболее динамичных секторов в деятельности КБ, поэтому учет валютных операций требует особого внимания. Контроль и регулирование валютного рынка является одним и направлений деятельности ЦБ РФ, о чем свидетельствует большое количество инструкций, форм отчетности, обязательных для предоставления КБ в ЦБ России.

При надлежащей постановке работы с иностранной валютой в КБ данный вид услуг приносит банку значительную прибыль.

Учет операций с иностранной валютой ведется на счетах пятого раздела баланса ’Иностранная валюта и расчеты по иностранным операциям’. Документы и ценности по иностранным операциям учитываются в разделе пять вне балансовых счетов. Учет операций ведется в двойной оценке: в иностранной валюте и в рублях по курсу ЦБ России на отдельных лицевых счетах, сгруппированных по виду валюты, банкам, странам.

Операции КБ с иностранной валютой могут быть подразделены на три группы:

1. операции, осуществляемые по инициативе банков – корреспондентов (внешние операции)

-операции, отражающие изменения состояния корреспондентских счетов банка;

-операции, связанные с поступлением средств (в том числе валютной выручки) на счетах клиентов банка через корреспондентские счета в других банках.

Внешние операции характеризуются наличием документа, присылаемого из банка-корреспондента. Каждой внешней операции также обычно соответствует одна бухгалтерская проводка. Некоторые внешние операции требуют формирования и посылки (в адрес банка-корреспондента или в адрес клиента) ответного документа или извещения.

2. операции, осуществляемые по инициативе клиента (клиентские операции).

Сюда относятся большое количество операций, инициируемых клиентами, наиболее распространенными из них являются:

-открытие и закрытия валютного счета клиента;

-перевод валюты в другое финансовое учреждение (банк);

-перевод валюты клиенту того же банка;

-выдача иностранной валюты клиенту;

-прием наличной валюты от клиента;

-покупка валюты на бирже по поручению клиента (конвертация рублей в иностранную валюту);

-покупка валюты клиентом за счет открытой валютной позиции (конвертация рублей в иностранную валюту);

-продажа валюты на бирже по поручению клиента (конвертация иностранной валюты в рубли);

-продажа валюты клиентом за счет открытой валютной позиции (конвертация иностранной валюты в рубли);

-конвертация валюты на бирже по поручению клиента (одной иностранной валюты в другую);

-конвертация валюты клиентом за счет открытой валютной позиции (одной иностранной валюты в другую);

-операции с аккредитивами и дорожными чеками;

Клиентские операции характеризуются наличием платежного или другого документа, предоставляемым клиентом в банк, а также более сложной процедурой отражения таких операций в бухгалтерских проводках. Обычно каждая клиентская операция порождает не одну а несколько бухгалтерских проводок.

3. операции, осуществляемые по инициативе банка (внутри банковские операции).

Сюда относятся следующие операции:

-операции, связанные с получением и выдачей межбанковских кредитов;

-продажа и покупка банком на бирже валюты;

-безусловная конвертация фиксированной части валютной выручки клиента по истечении срока перевода клиентом этих денег;

-начисление и удержание процентов по расчетным, ссудным и депозитным счетам клиентов в иностранной валюте;

-открытие и закрытие внутри банковских (внутренних) лицевых счетов для учета операций в иностранной валюте (счета конверсии, комиссии, доходов и расходов банка и т.д.);

-внутри банковский перевод валюты (с одного внутреннего счета на другой);

-переоценка остатков на валютных счетах.

Внутри банковские операции оформляются мемориальными ордерами. Каждой такой операции обычно соответствует одна бухгалтерская проводка.

Операции по покупке/продаже иностранной валюты физическим лицам в пунктах обмена валют выделены в отдельную группу.

В настоящее время эти операции являются одним из источников привлечения наличной валюты и получения прибыли КБ.

При осуществлении каждой операции по покупке/продажи работник обменного пункта должен фиксировать в журнале, является ли физическое лицо – покупатель или продавец валюты резидентом России. Эта информация необходима для формирования отчетности банка по операциям с иностранной валютой, предоставляемой КБ в ЦБ России.

КБ могут покупать наличную иностранную валюту по курсу ниже или выше, чем курс ЦБ России. В последнем случае банк несет убытки за счет курсовой разницы. Однако при дефиците в банке наличной иностранной валюты покупка даже по такому курсу может оказаться более выгодной для банка по сравнению с покупкой наличной валютой на бирже или у других банков.

Обменные пункты имеют покупать и продавать находящиеся в обращение денежные знаки только тех видов иностранных валют, курс рубля к котором официально котируется Банком России.

Обменные пункты не имеют права совершать операции только по покупке или только по продаже иностранной валюты. Указанные виды валютно—обменных операций должны совершаться одновременно.

За выполнение операций по покупке/продаже иностранной валюты с физических лиц банки взимают комиссионное вознаграждение согласно Тарифам.

Разница между курсом продажи и курсом покупки, устанавливаемыми уполномоченными банками, не должна превышать 10%.

Похожие работы

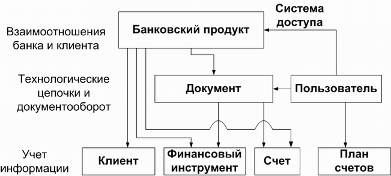

... регламентирует информационные связи и предопределяет состав и содержание всей системы информационного отображения. Применительно к системы «ОБМЕННЫЙ ПУНКТ», входящего в состав автоматизированной банковской системы, первоочередной задачей при его разработке является организация внутримашинной информационной базы (ВИБ), которая представляет собой совокупность специальным образом организованных ...

... возможных ошибок ввода документов. При введении документа с ошибочной информацией система выдает сообщение об имеющем место несоответствии информации документа справочным материалам. Таким образом, автоматизированная банковская система «Диасофт» опирается на такие базовые понятия, как документ, счет, проводка и предназначена для осуществления операций по счетам всех видов – расчетным, счетам ...

... весьма дороги, сложны в эксплуатации и развитии. Кроме того, уровень таких АБС все больше отстает от уровня развития банковской сферы. Особенности информационного обеспечения автоматизированных банковских технологий Проектирование и функционирование АБС основывается на системотехнических принципах, отражающих важнейшие положения методов общей теории систем, системного проектирования, ...

... на любое расстояние в любой точке страны. Поэтому на данный вопрос безопасности Банк России также обращает очень серьезное внимание. Одной из методологических основ совершенствования безопасности банковской системы является планирование бесперебойной деятельности КБ в случае потенциальной угрозы, которая трактуется как, выявление и защита критически важных бизнес-процессов и ресурсов, необходимых ...

0 комментариев