Банковская

система не

находится в

статическом

состоянии,

напротив, она

постоянно в

динамике. Здесь

выделяются

два момента

Особенности

построения

банковской

системы России

Обоснование

необходимости и цели использования

CAMEL

Оперативное

отслеживание

всех явлений

и тенденций

в экономике

и банковском

деле на макроэкономическом

уровне

Банковские

“болезни” и

возможные

средства их

излечения

Решение насущных

проблем – путь

к успешному

развитию банков

Навигация

Банковская система не находится в статическом состоянии, напротив, она постоянно в динамике. Здесь выделяются два момента

Банковская система РФ и проблемы ее формирования в условиях рыночной экономики

105194

знака

1

таблица

0

изображений

4. Банковская система не находится в статическом состоянии, напротив, она постоянно в динамике. Здесь выделяются два момента.

Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется. Например, еще недавно в России не было муниципальных банков, сейчас они созданы в ряде крупных экономических центров. Существенное место занимали мелкие банки (с капиталом до 100 млн. руб.), постепенно их число сокращается, достигнув к 1 сентября 1997 г. 1,4% общей численности кредитных учреждений. С выходом нового банковского законодательства банковская система приобрела более совершенную законодательную базу.

Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими банками, так и между ними. Банки участвуют на рынке межбанковских кредитов, предлагают для продажи «длинные» и «короткие» деньги, покупают денежные ресурсы друг у друга. Банки могут оказывать друг другу иные услуги, к примеру, участвовать в совместных проектах по финансированию предприятий, образовывать объединения и союзы.

5. Банковская система является системой «закрытого» типа. В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешней средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам. Тем не менее, она «закрыта», так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская «тайна». По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

6. Банковская система - «самоорганизующаяся», поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка.

В период экономических кризисов и политической нестабильности банковская система сокращает долгосрочные инвестиции в производство, уменьшает сроки кредитования, увеличивает доходы преимущественно не за счет основной, а побочной деятельности. Напротив, в условиях экономической и политической стабильности и, следовательно, сокращения риска, банки активизируют свою деятельность, как по обслуживанию основной производственной деятельности предприятий, так и долгосрочному кредитованию хозяйства, получают доходы преимущественно за счет своих традиционных процентных поступлений. Банки, не принявшие меры, учитывающие меняющиеся события, неизбежно оказываются в трудном экономическом положении, теряют клиентов, несут убытки, в конечном счете, перестают существовать.

7. Банковская система выступает как управляемая система - Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо исполнительной власти. Деловые банки, будучи юридическими лицами, функционируют на базе общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов (в ряде стран функции надзора за деятельностью коммерческих банков возложены на другие специальные государственные органы).

Все эти признаки свойственны и российской банковской системе, которая в современных условиях, будучи системой переходного периода, тем не менее, является развивающейся системой. Только за 1994 г. число банков возросло с 2019 до 2517. В 1998 г. в связи с августовским кризисом, наблюдается снижение численности банков. Взаимодействие между звеньями банковской системы приобретает более разносторонний характер, улучшается нормативная база ее деятельности.

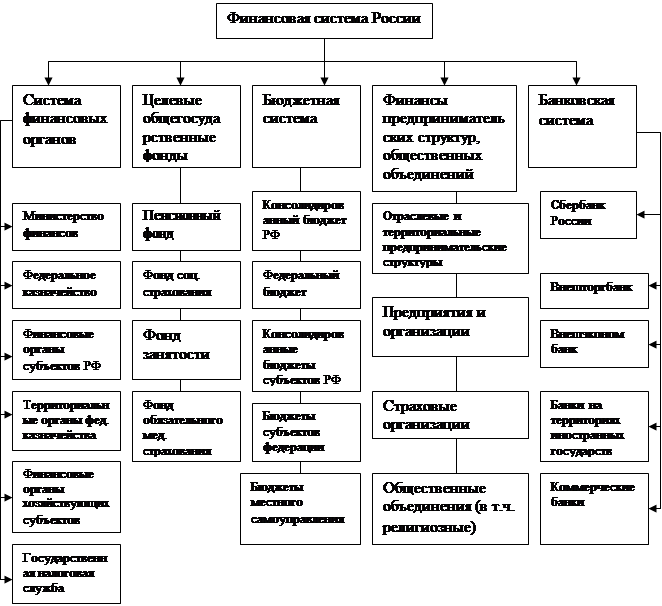

1.2. Характеристика элементов банковской системы

Элементы банковской системы образуют единство, выражают при этом специфику целого и выступают носителями его свойств.

Элементами банковской системы являются банки, некоторые специальные финансовые институты, выполняющие банковские операции, но не имеющие статуса банка, а также некоторые дополнительные учреждения, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов.

На практике функционирует многообразие банков. В зависимости от того или иного критерия их можно классифицировать следующим образом.

По форме собственности выделяют - государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам. Капитал Банка России принадлежит государству. Подобная ситуация сложилась у центральных банков таких стран, как Германия, Франция, Великобритания, Бельгия. Доля государства в капитале центрального банка Японии составляет 50%, остальная часть принадлежит банкам, в Швейцарии государству принадлежит. 47% капитала центрального банка (оставшиеся 53% принадлежат кантонам); в Австрии - 50% капитала Австрийского национального банка владеет государство, другой половиной - частные лица.

Коммерческие банки в рыночном хозяйстве чаще всего являются частными (по международной терминологии понятие частного банка относится не только и даже не столько к банкам, принадлежащим отдельным лицам, сколько к акционерным и кооперативным банкам). В централизованной системе хозяйства коммерческие банки, как правило, бывают государственными.

По законодательству большинства стран на национальных банковских рынках допускается функционирование иностранных банков. В ряде стран (во Франции и др.) деятельность иностранных банков не ограничивается. В России, Канаде и других странах для иностранных банков вводится определенный коридор, в количественных рамках которого они могут развертывать свои операции. В России совокупный капитал иностранных банков не должен превышать 15%.

По правовой форме организации банки можно разделить на общества открытого и закрытого типов ограниченной ответственности. По экспертным оценкам, к концу 1995 г. в России в режиме закрытых форм работало примерно 60% коммерческих банков. Разрешена также деятельность иностранных банков, а также банков с российским и иностранным совместным капиталом.

По функциональному назначению банки можно подразделить на эмиссионные, депозитные и коммерческие.

Эмиссионными являются все центральные банки, их классической операцией выступает выпуск наличных денег в обращение. Они не заняты обслуживанием индивидуальных клиентов. Депозитные банки специализируются на аккумуляции сбережений населения. Депозитная операция (прием вкладов) служит для данных банков основной операцией. Коммерческие банки заняты всеми операциями, дозволенными банковским законодательством. Коммерческие банки составляют основное ядро второго яруса банковской системы рыночного хозяйства.

По характеру выполняемых операций банки делятся на универсальные и специализированные. Универсальные банки могут выполнять весь набор банковских услуг, обслуживать клиентов независимо от направленности их деятельности, как физических, так и юридических лиц. В числе специализированных банков находятся банки, специализирующиеся на внешнеэкономических операциях, ипотечные банки и др. В отличие от универсальных банков специализированные банки специализируются на определенных видах операций.

В России чаще всего декларируется необходимость развития универсальных банков. Считается, что универсальность деятельности способствует диверсификации и уменьшению риска, более удобна клиенту, поскольку он может удовлетворять потребности в более многообразных видах банковского продукта. Универсальным банкам уделяют значительное внимание в большинстве европейских стран.

Идея универсальной банковской деятельности развивалась параллельно с развитием специализации банковского хозяйства. Такова закономерность развития мирового банковского сообщества. Принято считать, что специализация позволяет банкам повышать качество обслуживания клиентов, снижать себестоимость банковского продукта. Идея специализации более характерна для банков США.

Мировой опыт свидетельствует о том, что банки могут развиваться как по линии универсальности, так и по линии специализации. В том и в другом случаях банки могут получить хорошую прибыль, и лишь клиенты могут ответить на вопрос о том, какая линия развития окажется более предпочтительной.

Виды банков можно классифицировать и по обслуживаемым ими отраслям. Это могут быть банки многоотраслевые и обслуживающие преимущественно одну из отраслей или подотраслей (авиационную, автомобильную, нефтехимическую промышленность, сельское хозяйство). В России преобладают многоотраслевые банки, что более предпочтительно с позиции снижения банковского риска. Вместе с тем в стране достаточно представительна прослойка банков, созданных группой предприятий отраслей. Они обслуживают преимущественно потребности своих учредителей; у таких банков существенно возрастают риски невозврата кредитов.

По числу филиалов банки можно разделить на бесфилиальные и многофилиальные. Наибольшее число филиалов в России имеет Сберегательный банк РФ. В целом по России на 1 января 1997 г. насчитывалось 39549 филиалов, или в среднем 2,5 филиала на каждый коммерческий банк. Наибольшее количество филиалов сконцентрировано в Москве и Московской области. Второе место после Центра занимает Урал, далее – Дальний Восток, Поволжье, Северный Кавказ, Западная Сибирь.

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные. К региональным банкам, обслуживающим главным образом какой-либо местный регион, относятся и муниципальные банки.

По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

В ряде стран функционируют учреждения мелкого кредита. К ним относятся ссудосберегательные банки, строительно-сберегательные кассы, кредитная кооперация и др.

Наличие в составе коммерческих банков кредитных организаций с небольшим уставным капиталом не укрепляет позиции банковской системы в целом. Практика показывает, что у банков с небольшой капитальной базой больше проблем с ликвидностью, развитием объема операций. Вместе с тем это не означает, что малые банки не должны работать на рынке. Напротив, мировая практика показывает, что малые банки могут успешно работать с малыми производственными структурами (чего избегают крупные банки, предпочитающие работать со средними и крупными клиентами). Малые банки, создаваемые в «складчину» мелкими товаропроизводителями, способны аккумулировать ресурсы там, куда не проникают банки с большой капитальной базой, зачастую оказывают больше финансовой поддержки в развитии регионов, мелкого и среднего бизнеса.

В банковской системе действуют также банки специального назначения и кредитные организации (не банки).

Банки специального назначения выполняют основные операции по указанию органов исполнительной власти, являются уполномоченными банками, осуществляют финансирование определенных государственных программ. Наряду с данными операциями уполномоченные банки выполняют и другие операции, вытекающие из их статуса как банка.

Некоторые кредитные организации не имеют статуса банка, они выполняют лишь отдельные операции, в связи с чем не получают от Центрального банка лицензию на осуществление совокупной банковской деятельности.

Общая сумма объявленных уставных фондов коммерческих банков России на 1 января 1994 г. составила 968,0 млрд. руб., на 1 января 1995 г. - 4396,8 млрд. руб.; соответственно сводный баланс банков (брутто) составлял 110468,8 и 322445,8 млрд. руб.

К. элементам банковской системы относят и банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др.

В условиях рынка банки прежде всего нуждаются в широкой и оперативной информации о состоянии экономики, ее отраслях, группах предприятий, отдельных предприятиях, обращающихся в банк за кредитом и другими услугами. Для оценки кредитоспособности клиентов, экономического и делового рынка, для консультирования предприятий и населения, управления имуществом клиента банки нуждаются в подробной информации.

Информация, необходимая банкам, обычно предоставляется специальными агентствами - кредит-бюро, в ряде стран сведения, в которых нуждаются банки, можно почерпнуть в многочисленных справочниках (торговых и промышленных регистрах), журналах, специальных оперативных изданиях, а также запросить в центральном банке, где ведется картотека клиентов.

Необходимым компонентом банковской инфраструктуры выступает и методическое обеспечение. В силу переходного периода, когда старые инструкции бывшего Государственного банка СССР оказались неприемлемыми, полностью пакет новых положений и методических указаний еще не укомплектован. Особенность российских коммерческих банков состоит в том, что они зачастую не имеют унифицированных подзаконных актов, осуществляют операции на базе своих собственных методик и положений.

Не оформившимся блоком банковской инфраструктуры является также научное обеспечение. Оно затрагивает как функционирование банковской системы в целом, так и отдельных банков. К началу 1995 г. в России пока не было создано достаточно представительных научных центров, деятельность научных работников не была скоординирована. В структуре отдельных коммерческих банков, как правило, отсутствовали аналитические подразделения, осуществляющие исследование рынка банковских услуг, эффективность банковских операций.

Важнейшим элементом банковской инфраструктуры выступает кадровое обеспечение. В России существует сеть специальных высших учебных заведений, факультетов, техникумов, в которой подготавливаются кадры финансово-банковского профиля; формируется сеть начальных учебных заведений - финансово-банковских школ, колледжей, где преподавание общенаучных дисциплин сочетается с преподаванием основ специальных предметов - финансов, банковского дела, бухгалтерского учета и др. Примером такого ВУЗа может служить Московский Институт Радиотехники Электроники и Автоматики (МИРЭА), в котором, наряду с целым рядом общетехнических предметов, преподается экономика. Переподготовка кадров, повышение их квалификации сосредоточены в различных специальных коммерческих школах, курсах, а также учебных центрах, создаваемых при крупных банках. Если учесть, что за пять-шесть лет, начиная с 1990 г., численность коммерческих банков возросла более чем в 12 раз, то станет очевидным, что подготовка кадров и особенно их переподготовка отстают от потребностей банковской системы в специалистах финансово-банковского профиля.

Увеличение числа субъектов рыночного хозяйства, объема выполняемых банками операций поставили перед банками и задачи перехода на новые каналы связи, более высокого уровня технического обслуживания при совершении банковских операций. Постепенно российская банковская система оснащается новыми средствами связи, обеспечивающими высокую скорость платежей и расчетов.

Особым блоком банковской системы служит банковское законодательство, которое призвано регулировать банковскую деятельность. В настоящее время в России действуют два закона, прямо относящиеся к работе банков. Это Федеральные законы «О Центральном банке РФ» (1995 г.) и «О банках и банковской деятельности» (1996 г.). Помимо этого в систему банковского законодательства обычно также входят законы, регулирующие различные аспекты банковской деятельности, в том числе кредитное дело, систему электронных платежей, банковскую тайну, банкротство банков и др. Банковская система не может существовать без банковского рынка. На нем концентрируются банковские ресурсы, а также осуществляется торговля банковским продуктом. В условиях экономического кризиса и инфляции аккумулировать крупные ресурсы для значительных инвестиций не представляется возможным. В 1996 г. более 40% российских предприятий являлись убыточными, остатки их денежных средств на счетах, аккумулируемых банками, а также на счетах граждан были незначительны. Все это сдерживает развитие банковской системы. На рынке банковского продукта торговля кредитами, короткими деньгами (особенно после кризиса межбанковских кредитов в августе 1995 г.) не занимала пока видного удельного веса. Развитие новых видов услуг, связанных с кредитными карточками, электронными платежами, сдерживается недостаточно мощной технической базой российских банков.

Похожие работы

... процента при выдаче кредита)); - по характеру процентной ставки (с фиксированной или плавающей ставкой) и т.д. 3.Проблемы и задачи развития банковской системы РФ 3.1.Проблемы функционирования банковской системы РФ Ключевые параметры развития банковской системы России не позволяют ей в полной мере выполнять макроэкономические функции, свойственные банковским системам развитых рыночных ...

... , а других — уменьшаться. В результате обеспечивается большая социальная справедливость в распределении заработка между работниками, чего нельзя достигнуть при тарифной системе. Необходимо отметить, что в условиях рыночной экономики важный показатель работы — объем реализации продукции и услуг. Поэтому чем выше объем реализации, тем более эффективно работает предприятие и заработная плата может ...

... . Особенный скачек роста государственного долга был в 1998 году после финансового кризиса, когда на поддержание экономики Россия заняла 17 млрд.долл. Основным кредитором России выступает Германия. С моей точки зрения, изменения, произошедшие в банковской системе в период перехода к рыночным отношениям радикально изменили ее сущность. После того, как исчезла жесткая государственная банковская ...

... примере Японии и Мексики Мировой экономикой накоплен огромный опыт функционирования денежно-кредитных и финансовых институтов , позволяющий оценить их роль в общем денежном регулировании экономики, поддержания ликвидности рынка, эффективном осуществлении платежей, переливе сбережений в инвестиции. В условиях перехода нашей страны к рыночной экономике определенный интерес составляет ознакомление ...

0 комментариев