Краткая историческая справка

Правовые аспекты функционирования ЕВРО. (ЕВИ и ЕЦБ)

Организационная структура Европейской системы центральных банков (ЕСЦБ)

Текущее положение Евроленда в мировой экономике

Роль евро в создании трехвалютной мировой структуры

Взаимодействие евро со странами с переходной экономикой

ЕВРО и рынки международного ссудного капитала

Ближайшие перспективы ЕВРО

Отношение к появлению новой валюты в России

Правовой аспект операций с общей валютой в России

Наш долг в ЭКЮ, составлявший на конец 1998 г. немногим более 3,7 млрд. долл., автоматически конвертирован в евро в соотношении 1:1

Курсовая политика и политика резервов

Валютные операции с ЕВРО в СНГ

В стратегической перспективе использование евро в России пройдет, по-видимому, через несколько этапов

Навигация

Краткая историческая справка

Роль Евро в мировой валютно–кредитной системе (МВКО)

247849

знаков

32

таблицы

3

изображения

1.1 Краткая историческая справка.

Первой попыткой создания валютного союза в Европе является Австро - германский валютный союз (1857 - 1866 гг.). В 1857 г. Австрия заключила договор с членами Германского таможенного союза, по которому три различные валюты были связаны вместе условленным постоянным обменным курсом и общей единицей учета. Однако выпуск единых денег вместо национальных валют не предполагался. Не было наднационального органа или метода выработки соглашений для урегулирования спорных вопросов в случаях, когда одна из сторон не выполняла взятых на себя обязательств. При отсутствии реальной интеграции банковской и денежной систем союз оставался формальным обязательством поддерживать условленные обменные курсы. В 1866 г. политический конфликт между Австрией и Пруссией перерос в войну и союз распался.

По инициативе Франции в 1865 г. был создан Латинский валютный союз (1865 - 1878 гг.), в который вошли Франция, Бельгия, Италия и Швейцария. Франция играла в нем доминирующую роль. Три остальные страны ко времени создания союза приняли французский биметаллический стандарт с фиксированным соотношением между серебром и золотом, и база для валютной кооперации уже существовала. Целью договора было достижение единообразия чеканки монет, которые должны были взаимно приниматься национальными казначействами как законное платежное средство. Эмиссия ограничивалась в соответствии с формулой, основанной на относительном размере населения каждой страны.

Союз не мог быть успешным, так как не были учтены расширяющееся использование банкнот, о которых в договоре не упоминалось, а также временное падение стоимости серебра по отношению к золоту. Непредвиденный наплыв серебра "зажал" Францию и ее партнеров в серебряные "тиски". В 1878 г. союз согласился приостановить чеканку серебряных монет, что фактически означало его конец, хотя формально он пережил первую мировую войну.

Скандинавский валютный союз (1875 - 1917 гг.) образовался в результате заключения соглашения между Данией, Норвегией и Швецией о выпуске одинаковых монет. Конвенция не содержала положений, касающихся обращения банкнот, хотя последние уже широко использовались в этих странах. Тем не менее, их центральные банки вскоре начала принимать банкноты друг друга и пересылать их для кредитования текущего баланса, поддерживаемого каждым банком. Экономя на операциях с золотом и создав эффективный международный клиринговый механизм, союз успешно просуществовал до первой мировой войны. Первая мировая война расстроила экономическую и финансовую системы скандинавских стран. Несоответствие структур цен в этих странах и значительный приток золота привели к разрушительным последствиям для относительных обменных стоимостей их валют. В 1917 г. страны перешли к использованию во взаимных операциях исключительно золота, что привело к краху союза.

Бельгийско- люксембургский экономический союз был учрежден в 1921 г. Люксембургский франк был привязан к бельгийскому в отношении один к одному. Во время второй мировой войны оккупированный Люксембург стал частью немецкой валютной зоны, но пересмотренный в 1944 г. договор вновь подтвердил равную стоимость бельгийского и люксембургского франков. В 1981 г. более детализированное соглашение определило структуру дальнейшего валютного сотрудничества в рамках данной валютной ассоциации. Бельгийские банкноты и монеты являются законным средством платежа в Люксембурге, тогда как люксембургские банкноты и монеты не служат законным средством платежа в Бельгии, но могут быть обменяны без потерь на бельгийские. Внешняя стоимость ко всем остальным валютам у них одинаковая. Курсовая политика по отношению к валютам третьих стран проводится на основе взаимного соглашения. Несмотря на то что экономические показатели свидетельствуют о различиях между этими странами, валютный союз действует уже более 70 лет.

В 1957 году произошло событие, без которого стали бы невозможными сегодняшние планы политиков о глобальной европейской интеграции: был подписан Римский Договор об образовании 6 странами-участницами Европейского Экономического Сообщества (ЕЭС). За свою историю ЕЭС претерпело ряд изменений состава участников (но только в сторону увеличения их числа). В эту организацию на данный момент входят 15 стран: Бельгия, Великобритания, Греция, Дания, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Франция, Германия, Австрия, Швеция, Финляндия.

С самого начала в Договоре заложены предпосылки интеграции. Ст. 107: “...каждое государство-член рассматривает свою политику в области валютных курсов как сферу общих интересов”.

В соответствии с Договором, в 1958 году создан Монетарный комитет, в задачи которого входит: “...наблюдение за валютно-финансовым и денежно-кредитным положением государств-членов и Сообщества в целом, а также наблюдение за общим платежным оборотом государств-членов и представление Совету министров ЕЭС или Комиссии по ЕЭС регулярных отчетов по этим наблюдениям; по запросу Совета или Комиссии или же по собственной инициативе представление заключений”.

Монетарный Комитет осуществляет свою деятельность совместно с Комитетом Президентов Центральных Банков. Он создан в 1964 году. Основные задачи: представление консультаций по основным направлениям политики Центральных Банков, регулярный обмен информацией о важнейших мероприятиях, проводимых ими, последующий контроль за проведением операций.

Оба эти органа заседают раз в месяц. Их деятельность до начала функционирования Европейской Валютной Системы (ЕВС), о чем непременно будет сказано ниже, не могла быть достаточно эффективной. Решения носили скорее программно-политический характер, нежели конкретно-правовой.

Первые попытки поэтапного создания экономического валютного союза ЕЭС были сделаны в начале 70-х гг. (решения Совета Министров ЕЭС от 22 марта 1971 г. и 21 марта 1972 г.) Но они опередили свое время, хотя и были продиктованы необходимостью: кризис Бреттон-Вудской валютной системы и глубокий валютный кризис.

Итак, с начала второй половины XX века в Европе сложился альянс из сильнейших государств континента, который помогал преодолеть чрезмерную территориально-политическую раздробленность, образовывал (сначала неявно) некий баланс сил в мире по отношению к США (с распадом СССР ЕЭС остался, пожалуй, единственным противовесом этой супердержаве), а также заложил необходимую базу для продолжения экономической интеграции стран-участниц.

Если продолжать разговор об истории валютных отношений между странами ЕЭС, нельзя не сказать от так называемой “Европейской Валютной Змее”, которая начала функционировать 24 апреля 1972 г. Суть “змеи” заключалась в том, что устанавливались центральные курсы всех валют Сообщества между собой и по отношению к доллару. Оговаривалось, что колебания курсов валют стран-участниц не должны превышать ![]() 2, 25% по отношению друг к другу (по другим источникам

2, 25% по отношению друг к другу (по другим источникам ![]() 1,125%). Кроме этого, до 19 марта 1973 г. “змея” находилась в “тоннеле”, который определялся пределами колебаний по отношению к американскому доллару:

1,125%). Кроме этого, до 19 марта 1973 г. “змея” находилась в “тоннеле”, который определялся пределами колебаний по отношению к американскому доллару: ![]() 4,5% (по другим источникам

4,5% (по другим источникам ![]() 2,25%). Этот тоннель очень напоминает недавнюю ситуацию в России, когда Центробанком был установлен “валютный коридор” рубля по отношению к доллару. Затем туннель был снят и “змея” просуществовала до марта 1979 года.

2,25%). Этот тоннель очень напоминает недавнюю ситуацию в России, когда Центробанком был установлен “валютный коридор” рубля по отношению к доллару. Затем туннель был снят и “змея” просуществовала до марта 1979 года.

При достижении змеей границ установленных пределов, ЦБ должны были проводить интервенции на валютных рынках (купля-продажа иностранной валюты, в основном, американской), а также ряд других действий, призванных изменить сложившуюся ситуацию и не допустить дальнейшее движение валют от центральных курсов. В случае невозможности сдержать такое движение, требовались изменения центральных курсов, которые осуществлялись после обсуждения их размеров всеми входящими в группировку странами. Одновременно была организована система кредитов, выдаваемых странам-участницам для стабилизации положения. Кредиты выдавались специально созданным в 1973 году Европейским Фондом Валютного Сотрудничества (ЕФВС). Всеми экспертами отмечалось значительное усиление согласования валютных политик странами Сообщества.

Однако вскоре выяснилось, что “змея” может успешно существовать лишь в странах со сравнительно однородным характером экономического развития и не очень значительными различиями в состоянии платежного баланса. Ко всем странам это не относилось. Этим частично обусловлены изменения состава участников. Так Великобритания, Италия и Ирландия отказались участвовать в системе коллективного “плавания” валют в связи с неустойчивостью их валютно-экономического положения. Франция дважды выходила из “европейской валютной змеи”, чтобы не тратить свои золотовалютные резервы для поддержки узких пределов колебаний франка к другим участникам “змеи”. Последними к “змее” присоединились не входящие в ЕЭС Норвегия и Швеция.

“Европейская валютная змея” 1972-1979 гг. дала большой опыт в области проведения единой валютной политики странами ЕЭС. Кроме этого, ее принцип был заложен как один из основных в фундамент созданной в марте 1979 года Европейской Валютной Системы.

Сразу после окончания действия “валютной змеи” в Сообществе произошли изменения, выведшие его на качественно новый уровень интеграции. С 13 марта 1979 года начала функционировать Европейская Валютная Система (ЕВС). Она имеет значительную внешнюю и частично содержательную схожесть со “змеей”. В отличие от змеи гораздо четче осуществляется регламентация ее функционирования, конкретизирование целей новой системы валютно-политического сотрудничества. Правила игры ЕВС определили прежде всего, “операционный корсет” координации политик, конкретизировали методы согласования действий Центробанков, причем, в основном, в краткосрочном аспекте.

Рассмотренные выше институты (Монетарный Комитет и Комитет Президентов Центральных Банков) полностью сохранили свое назначение и даже усилили влияние.

ЕВС была основана на 3-х элементах:

· Европейской валютной единице (ЭКЮ)

· Механизме валютных курсов и интервенций (“суперзмея”)

· Механизме кредитования (ЕФВС)

Основой ЕВС считается Европейская Валютная Единица ЭКЮ (ECU - European Currency Unit). Собственно, ЭКЮ не явилось принципиально новым элементом, т.к. до этого с середины 70-х гг. в ЕЭС уже существовала Европейская Расчетная Единица (ЕРЕ), которая сначала была приравнена к 0,888671 г чистого золота, а с 1975 года стала определяться через корзину валют. Именно эта “стандартная корзина” и легла в основу введения ЭКЮ, которому прочилось большое будущее в рамках ЕЭС, а потом и за его пределами.

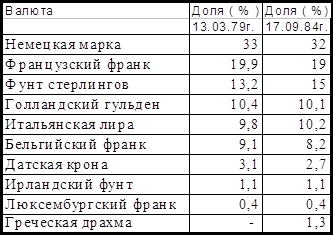

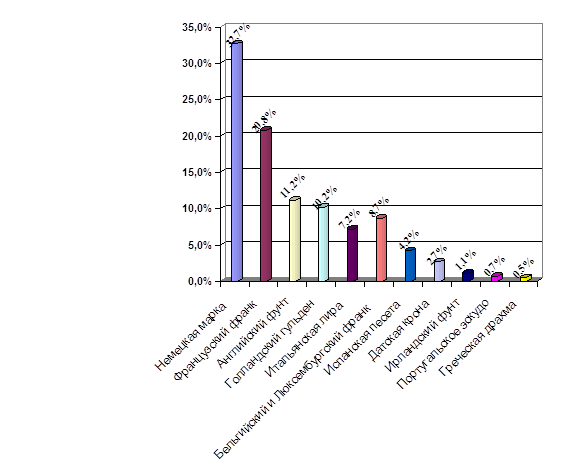

У всех международных счетных денежных единиц курс определяется только косвенно – на основе курсов установленного круга валют, взятых в определенных пропорциях ( т.н. стандартная корзина). Первоначально, по состоянию на 13 марта 1979г., ЭКЮ в стоимостном выражении была приравнена к ЕРЕ (Европейской расчетной единице), т. е. фактически к СДР. Позже ее курс стал рассчитываться исходя из динамики курсов валют, включенных в корзину ЭКЮ. Эта корзина представляет собой определенное соотношение для взвешивания курсов входящих в нее валют. Доля каждой из валют определена на основе ряда экономических показателей государства – ее эмитента с учетом удельного веса этого государства в торговом обмене между странами Общего рынка, размеров его национального дохода и степени участия во взаимной валютной поддержке государств, входящих в ЕВС. На момент учреждения ЭКЮ и при первом значительном изменении весов корзины 17 сентября 1984 г.34 доли разных валют в ней составили:

Данная корзина служит ключевым элементом Европейской валютной системы. На ее основе вычисляются допустимые пределы отклонений курсов валют, входящих в ЕВС, а также ставок по ссудам, выраженным в ЭКЮ.

Допустимые пределы отклонений каждой из валют системы публикуются в виде паритетной сетки, которая представляет собой таблицу с указанием центрального и сигнальных курсов, которые может достигать соответствующая валюта на каждой из валютных бирж стран ЕВС. Центральные курсы каждой из валют системы рассчитываются к ЭКЮ и выражаются в единицах соответствующих национальных валют.

Квота национальных валют – компонентов ЭКЮ подлежит пересмотру каждые пять лет. При пересмотре корзины все активы и пассивы переоцениваются по новому курсу.

В отличие от количественного содержания, определенного на 5 лет, удельный вес каждой валюты может постоянно колебаться в зависимости от курса на мировом валютном рынке. Если удельный вес какой-либо из валют корзины меняется более чем на 25%, структура ЭКЮ может быть пересмотрена досрочно.

Помимо своего официального содержания, ЭКЮ имеет рыночный курс, т.е. тот, по которому заключаются сделки на рынке.

Объем эмиссии ЭКЮ также определяется на расчетной основе. Выпуск этой единицы осуществляется посредством зачисления выраженных в ней сумм на специальные счета. ЭКЮ не имеет материальной формы в виде банкноты или монеты. Она является записанной валютой. Размеры эмиссии ЭКЮ эквивалентны сумме полученного для этого обеспечения, которое составляет 20% золотых и долларовых резервов государств – участников. База эмиссии ЭКЮ определяется исходя из рыночных цен на составляющие официальных резервов:

1) ЗОЛОТО

оценивается по наиболее низкой из следующих котировок Лондонского рынка

- средняя цена за предшествующее полугодие

- среднедневная цена, зафиксированная за двое суток до наступления даты предоставления гарантии эмиссии ЭКЮ, что имеет место в конце каждого квартала.

2) ДОЛЛАРЫ

оцениваются по курсу, сложившемуся на национальном валютном рынке соответствующей страны – участницы ЕВС на 14 часов 30 минут в последний рабочий день перед датой передачи установленной части их эквивалента для эмиссии ЭКЮ в ЕФВС.

Свойство эмиссии ЭКЮ – прерывный характер ее выпусков. По истечении каждого квартала предыдущий объем эмиссии аннулируется, оформляются новые трехмесячные возобновляемые кредиты СВОП, служащие обеспечением очередного выпуска ЭКЮ. Это упрощает техническую процедуру отказа от участия в эмиссии в случае, если правительство какой-либо страны сочтет этот шаг необходимым. В отличие от СДР ЭКЮ используется не только в официальном межгосударственном секторе, но и в частном.

| Функции ЭКЮ. | ||

| Официальная ЭКЮ служит: | Частная ( коммерческая ) ЭКЮ: | |

| - базой паритетов и курсов валют ЕЭС | - валюта еврооблигационных займов, | |

| - валютной единицей в совместных фондах и международных валютно – кредитных и финансовых организациях, | - валюта синдицированных кредитов, | |

| - валютой единых сельскохозяйственных цен, | - валюта банковских депозитов и кредитов | |

| - средством межгосударственных расчетов центральных банков ЕЭС при проведении валютной интервенции, |

| |

| - валютой займов и кредитов | ||

График 2. Состав “корзины” ЭКЮ61.

Большим нововведением в ЕВС стал второй тип интервенций на основе “индикатора отклонений”. Он дает возможность определить положение и динамику любой валюты по отношению ко всем валютам ЕВС в среднем. Для этого рассчитываются максимальные величины отклонения для курса любой валюты. Она соответствует максимальной величине отклонения в процентах рыночного курса ЭКЮ от центрального курса ЭКЮ. Индекс показывает, в какой степени курс валюты приближен к максимальной величине такого отклонения. Если индекс отклонения больше или равен 75%, считается, что валюта достигла опасной зоны и проводятся интервенции.

Введение механизма поддержания валютных курсов и системы валютных интервенций повлекло за собой создание системы кратко- и среднесрочного кредитования, в которую входят следующие элементы:

1. Система кредитов типа “своп” между центральными банками, чьи курсы валют достигли допустимых пределов.

2. Фонд краткосрочного кредитования (14 млрд. ЭКЮ в 1985 году). Для каждой страны определены величина взноса в этот фонд и объем допустимого кредита на срок от 3-х до 6-ти месяцев с правом продления до 9 месяцев.

3. Фонд предоставления среднесрочных кредитов на срок от 2 до 5 лет (в размере 11 млрд. ЭКЮ в 1985 году).

Краткосрочное кредитование проводилось центральным банком без каких-либо условий, а среднесрочные кредиты предоставлялись при условии проведения экономической политики, одобренной Советом Министров ЕЭС на уровне министров финансов.

В 1988 г. Монетарный комитет, Комитет Президентов ЦБ ЕЭС и Совет Министров ЕЭС приняли решение об учреждении специального комитета, главной задачей которого стала разработка конкретных рекомендаций по поэтапному созданию экономического и валютного союза. В состав этого представительного комитета вошли президенты ЦБ 12 стран-участниц, президент и один член Комиссии по ЕЭС, а также 3 независимых эксперта. Основные вопросы, решаемые комитетом: требует ли завершение создания европейского валютного рынка образования Европейского Валютного Фонда, имеющего функции Центрального Банка Сообщества; нужна ли при движении ЕВФ параллельная валюта, способная функционировать наряду, а затем и вместо национальных валют стран-участниц; следует ли сосредоточить исследовательские и политические усилия на решениях, требующих заключения новых соглашений институционального характера.

Ряд резолюций по данным вопросам принял и Европарламент. В 1986 г. он высказался за расширение функций ЕВС и дальнейшее повышение роли ЭКЮ, в 1987 г. потребовал конкретных шагов для широкого внедрения ЭКЮ в Сообществе, а также скорейшего создания Европейской Центральной Банковской Системы. Надо отметить, что к настоящему времени ЭКЮ действительно получил очень широкое распространение (правда лишь в качестве меры безналичных расчетов).

Кроме того, возникли разнообразные объединения в поддержку валютного союза вне институциональных рамок Сообщества. Неизбежность движения от существующего механизма согласования политики ЦБ к европейскому ЦБ разделяется подавляющим большинством экспертов и политиков, хотя имеются и весьма влиятельные противники этой идеи. Так, например, бывшая премьер-министр Великобритании М.Тэтчер заявляла: “У нас будет ЕЦБ лишь тогда, когда будут созданы Соединенные Штаты Европы, управляемые одним суверенным правительством, а не двенадцатью, и когда все будут проводить одинаковую экономическую политику. Поскольку это не представляется вероятным, я не вижу пользы поручать кому-либо проверку вопроса о ЕЦБ”. Тут есть доля правды, но думается, это было направлено лишь на ограждение Великобритании от основных механизмов ЕВС: Великобритания совсем не собирается рисковать своей независимостью из-за благополучия остальных членов ЕЭС. А приход капитала с Туманного Альбиона в ЕВС совсем бы не повредило последнему.

Итак, можно заметить, что к концу 80-х гг. в Европе сложилось достаточное количество экономических институтов, обеспечивающих функционирование ЭКЮ и всей ЕВС в целом.

В декабре 1991 года, наконец, были замечены реальные подвижки к реализации заключительной стадии создания Европейского Валютного Союза. Маастрихтский Договор закрепил обязательства стран достичь требуемого уровня социально-экономического развития к концу столетия для реализации планов создания Союза. Впрочем, уже в 1990 году наблюдалось полное снятие валютных ограничений в странах ЕЭС. Параллельно проводилась политика сближения государств Европы не только в валютной сфере, но и в области таможенных отношений, виз, движения рабочей силы внутри Сообщества. Тем не менее, Маастрихтский Договор послужил отправной точкой, на которую ссылаются все авторы публикаций, посвященных созданию единой европейской валюты.

В 1994 году во Франкфурте-на-Майне создан Европейский Валютный Институт, целью которого явилось подготовка создания системы Центрального Банка Сообщества.

Определяющим стал 1995 год, когда стали вырисовываться четкие перспективы будущей валюты. В декабре на заседании Европейского Совета в Мадриде было принято решение о введении с 1 января 1999 года единой валюты для ряда стран ЕЭС, которые будут удовлетворять выдвинутым требованиям41. Они таковы:

1. Уровень инфляции не должен превышать более чем на 1,5 % средний уровень трех стран-членов ЕЭС с наиболее низким уровнем инфляции.

2. Государственная задолженность должна составлять менее 60 % от ВНП.

3. Государственный дефицит должен составлять менее 3 % от ВНП.

4. На протяжении по меньшей мере двух лет должны соблюдаться пределы колебаний валютного курса, предусмотренные механизмом обменных курсов, без девальвации по отношению к валюте других стран-членов ЕЭС.

5. Долгосрочные процентные ставки не должны превышать более чем на 2 % средний показатель для трех стран с наиболее низким уровнем инфляции.

Условия действительно жесткие, но без их выполнения, убеждены финансисты, переходить на единую валюту было бы бесполезно, ибо попросту начнется перекачка национального богатства из более развитых стран в менее процветающие, за чем последует обесценивание и в перспективе - угроза полного краха как собственно валюты, так и экономической системы союза в целом.

Участники Совета решили отказаться от наименования ЭКЮ (по мнению немцев это звучит слишком по-французски). Евромарка также не прошла, т.к. здесь возмутились уже французы. Остановились на евро как на наиболее нейтральном варианте.

Но основным решением явилось определение статуса будущей валюты: участники решили, что это будет не параллельная наднациональная денежная единица, а самостоятельная и единственная валюта ряда стран ЕЭС.

Последним крупным событием стали события марта 1998 года, когда окончательно были утверждены сроки и механизмы введения евро в обращение. Европейский Совет рекомендовал 11 стран к введению в них евро с 1 января 1999 года: Германия, Франция, Италия, Бельгия, Нидерланды, Люксембург, Ирландия, Португалия, Испания, Австрия и Финляндия. Великобритания, Дания и Швеция пока занимают выжидательную позицию. Греция пока не удовлетворяет представленным критериям к вводу валюты.

Основной же сценарий перехода к новой валюте предусматривал три фазы:

Фаза А началась 2 мая 1998 года с принятием Советом Европы решения о первом составе участников валютного союза, удовлетворяющих вышеперечисленным условиям. Решение было принято, как и предусматривалось, на основе уточненных экономических показателей за 1997 г. В 11 странах: Германии, Франции, Италии, Бельгии, Нидерландах, Люксембурге, Ирландии, Португалии, Испании, Австрии и Финляндии решено было вводить единую валюту. Греция не удовлетворяла утвержденным критериям, Дания решила не участвовать в валютном союзе (референдум в июне 1992 г. продемонстрировал отрицательное отношение населения этой страны к вступлению в валютный союз), но оставила за собой право изменить это решение. Великобритания тоже решила воздержаться от участия в валютном союзе по политическим и экономическим соображениям. Последние заключаются в том, что в настоящее время страна переживала фазу подъема, при этом уровень процентных ставок один из самых высоких в ЕС (выше только в Греции). Она не могла позволить себе их снижение, что было неизбежно в случае присоединения к валютному союзу, из-за опасности "перегрева" экономической конъюнктуры. Но аналитики считают, что Великобритания будет стремиться вступить в валютный союз до 2002 г., не желая упустить возможность оказывать влияние на ситуацию в Европе. Швеция пока тоже воздерживается от участия в валютном союзе, опасаясь, что со своей громоздкой системой социального обеспечения не сможет адекватно реагировать на повышение уровня конкуренции в валютном союзе.

После определения состава участников валютного союза на встрече в Брюсселе в начале мая 1998 года было принято решение о создании Европейского центрального банка (ЕЦБ) и фиксации двусторонних обменных курсов 11 стран- участниц валютного союза. Решение о фиксации обменных курсов было принято заранее с целью исключить спекуляции накануне 1 января 1999 г. Эти курсы используются при определении безотзывных конверсионных курсов перевода национальных валют в евро с первого дня ее принятия в качестве единой валюты.

Фаза В началась 1 января 1999 г. Для валют всех стран - участниц был установлен фиксированный обменный курс по отношению к евро, которая равна 1 экю, существование которой прекратилось с введением евро.

Во время переходного периода (начало 1999-начало 2002 гг.) евро используется в банковских операциях наряду с национальными валютами. Банки имеют возможность осуществлять сделки и предоставлять услуги клиентам в евро с начала 1999 г. Ведение операций в евро станет обязательным только с начала 2002 г.

С экономической точки зрения валютный союз существует уже с 1 января 1999 г., хотя евробанкноты и монеты будут запущены в обращение только в 2002 году. В этот период евро будет использоваться только для безналичных расчетов, причем на добровольной основе. Тем не менее уже в 1997 г. многие европейские компании объявили, что с 1 января 1999 г. по собственному желанию переведут свои безналичные расчеты на евро.

Фаза С начнется 1 января 2002 г. с введением в обращение евробанкнот и евромонет, которые в течение первого полугодия 2002 г. будут являться законным средством платежа наряду с национальными банкнотами и монетами, которые выйдут из обращения и потеряют статус законного платежного средства после 1 июля 2002 г., но и далее будут беспрепятственно обмениваться национальными центральными банками.

На этом, собственно, история будущей валюты заканчивается и мы оказываемся непосредственно в круговороте настоящих событий. Это позволяет нам проанализировать как перспективы Европейского Валютного Союза и единой валюты, так и ее влияние на мировые валютно – финансовые рынки. Но прежде чем строить какие – либо прогнозы относительно судьбы евро, необходимо более тщательно, на мой взгляд, рассмотреть все правовые тонкости интеграционного процесса.

Похожие работы

... банков-респондентов друг с другом, а 22% — их оборот с клиентами (другими кредитными, финансовыми и нефинансовыми организациями) (табл. 5). Таблица 5. Распределение оборота валютного рынка России по используемым технологиям заключения сделок в разрезе отдельных видов операций и контрагентов, % Показатель Межбанк напрямую Напрямую с клиентом Электронные брокеры Электро-нные торговые ...

... корпорациях эксперты ООН делают вывод, что ТНК вторгаются в сферы, которые традиционно считались областью государственных интересов. Вместе с тем речь идет о движении к полной интеграции мировой экономики под руководством ТНК. В действительности деятельность ТНК ведет к интеграции, интернационализации только в тех рамках и границах, которые определены получением максимальной прибыли. 17. Проблемы ...

валютных ограничений: -выравнивание платежного баланса -поддержка курса нац валюты -концентрация валютных ценностей в руках государства для решения экономических задач. Формы валютных ограничений: - осуществление платежей в иностранной валюте на территории страны. Ден единица страны признается единственным средством платежа, что сокращает спрос на иностр валюту на внутреннем рынке и стабилизирует ...

... определить как отношение цен товаров двух стран, взятых в соответствующей валюте. Номинальный валютный курс показывает обменный курс валют, действующий в настоящий момент времени на валютном рынке страны. Валютный курс, поддерживающий постоянный паритет покупательной способности: это такой номинальный валютный курс, при котором реальный валютный курс неизменен. 3.2. Факторы, определяющие ...

0 комментариев