Проблемы,

касающиеся

перераспределения

налогов между

бюджетами

различных

уровней

Процентов налога на имущество предприятий;

Требуется

проведение

предварительных

мер, не связанных

непосредственно

с налоговыми

механизмами

Понижение (

вплоть до полной

отмены) федеральной

ставки налога

на прибыль (в

настоящее время

она составляет

13%)

Навигация

Понижение ( вплоть до полной отмены) федеральной ставки налога на прибыль (в настоящее время она составляет 13%)

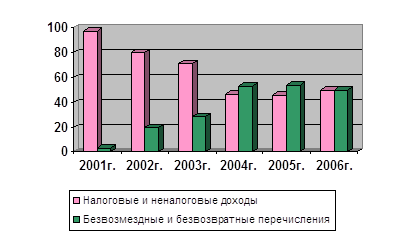

Проблемы формирования доходной части бюджета Ханты-Мансийского Автономного Округа

182132

знака

16

таблиц

1

изображение

1. Понижение ( вплоть до полной отмены) федеральной ставки налога на прибыль (в настоящее время она составляет 13%).

Эта льгота может применяться для предприятий сферы материального производства: при размещении имущества на территории данного региона (критерием в данном случае может быть уплата налога на имущество в соответствующий региональный бюджет); при создании и поддержании необходимого количества рабочих мест на территории данного региона.

Необходимость ограничения такой льготы исключительно сферой материального производства связана с возможностью только по данной сфере (по материальному производству) осуществлять реальный контроль за местом функционирования предприятий.

Осуществление данной меры сказывается исключительно на доходах федерального бюджета и позволяет субъекту Федерации получать налоговые поступления от предприятий, находящихся на подведомственной территории, в региональный бюджет в полном объеме.

2. Менее дорогостоящим и существенно более дифференцированным мероприятием в рамках региональной налоговой политики может стать установление специальных льготных режимов амортизационных отчислений для предприятий, находящихся в определенных субъектах Федерации, например, характеризующихся крайне неблагоприятными природно-климатическими, горногеологическими и транспортными условиями. Для определения их круга (возможно с отраслевой дифференциацией) по активной части производственных фондов может быть предложено использование метода ускоренной амортизации по принципу снижающегося остатка при базовой норме 50% (или даже выше), а по пассивной части - увеличение нормы амортизационных отчислений вдвое по сравнению с действующими. Данная льгота, однако, не может вводиться исключительно федеральными властями, а должна согласовываться с властями соответствующих субъектов Федерации, поскольку ее применение приведет к существенному снижению не только доходов федерального бюджета, но и доходов бюджета субъекта Федерации по такой статье, как налог на прибыль.

Использование косвенных налогов в качестве рычагов региональной налоговой политики для поддержания производственной активности и расширения доходной базы отдельных субъектов Федерации представляется недопустимым. Попытки ввести региональные льготы по НДС влекут за собой значительное усложнение расчетов по зачету данного налога на всех последующих стадиях технологической цепочки, существенное и непредсказуемое перераспределение налогового бремени между регионами.

Реализация предложенных мер по реформированию налоговой системы означала бы существенную корректировку правительственной налоговой политики. Однако, как ни парадоксально, это вовсе не противоречило бы задачам в области налоговой реформы, сформулированным в президентских посланиях Федеральному Собранию РФ за предыдущие годы, а также Послании Президента России Правительству РФ “О бюджетной политике в 1996 году” в которых выявлен весьма содержательный и обширный перечень задач в области налоговой реформы и налоговой политики. Вот ключевые позиции данного перечня:

1. Полная регламентация взаимоотношений между государством и налогоплательщиком, исключающая введение налогов иначе, как в соответствии с законодательными актами.

2. Непротиворечивость и стабильность в течение финансового года налоговой системы, ее простота и доступность для освоения налогоплательщиками и сотрудниками налоговых органов.

3. Недопущение налогового произвола и расширение прав налогоплательщиков.

4. Сокращение числа налогов и существенное упрощение процедур их взимания.

5. Общее снижение налогового бремени.

6. Высокоэффективность налоговых изменений для экономики в целом.

7. Поддержка производителей, особенно работающих на потребительский рынок.

8. Самофинансирование экспортно ориентированных отраслей.

9. Существенное усиление налогового стимулирования капиталовложений и инновационной деятельности.

10. Превращение амортизационных отчислений в инвестиционные ресурсы.

11. Перемещение центра тяжести на налогообложение природных ресурсов и недвижимости, повышение роли имущественного и земельного налогообложения в качестве доходного источника региональных и местных бюджетов, а также усиление значимости ресурсных платежей.

12. Ужесточение финансовых санкций против загрязнителей окружающей Среды, не подрывающее конкурентоспособность отечественной продукции на мировом рынке.

13. Обеспечение в полной мере доходной части бюджетов всех уровней.

14. Наделение органов местного самоуправления твердыми источниками доходов.

15. Более справедливое распределение доходов; рост доли налогов, взимаемых с высокообеспеченных граждан; ослабление бремени налогообложения людей с низкими доходами; ликвидация льгот по уплате подоходного налога, позволяющего высокооплачиваемым гражданам выводить значительную часть своих доходов из-под налогообложения.

16. Расширение использования механизма инвестиционного налогового кредитования.

17. Радикальное сокращение количества налоговых льгот с упразднением индивидуальных льгот.

18. Полная и окончательная ликвидация не предусмотренных законодательством таможенных льгот, наносящим ущерб интересам национального производства.

19. Введение в действие механизмов, обеспечивающих невозможность и невыгодность уклонения от налоговых платежей.

20. Своевременное перечисление коммерческими банками платежей в бюджет (во внебюджетные фонды).

Нынешний налоговый механизм ни одну из этих задач реализовать не способен. Тем более настоятельной является необходимость ускорения принятия системно воплощающего и законодательно закрепляющего их Налогового кодекса РФ.

Раздел 2 Возможные пути решения проблем формирования доходной части бюджета ХМАО на региональном уровне.

Использование опыта других стран.

Налоговые системы, функционирующие в зарубежных странах с развитой рыночной экономикой, отражают социальную и экономическую специфику каждой конкретной страны. Поэтому полное копирование налоговой системы какой-либо страны не самый лучший вариант для Российской Федерации. Интерес должны представлять некоторые технические аспекты этих моделей и сами концепция, на которых они построены.

Все, рассмотренные нами, налоговые системы зарубежных стран с развитой рыночной экономикой отличаются от налоговой системы Российской Федерации:

не таким большим количеством различных налогов;

наибольший удельный вес в бюджетах зарубежных стран составляет подоходный налог, а в Российской Федерации - НДС.

частотой взимания налоговых поступлений от предприятий и других юридических лиц;

в Российской Федерации действует большое число сложных, запутанных налоговых актов.Во многом похож процесс формирования бюджетов регионов в Германии и в Российской Федерации тем, что наиболее крупные налоговые источники формируют сразу три или два бюджета, отличаются только сами источники.

Налоговые системы США и Швейцарии схожи в том, что в данных странах региональный уровень власти (в США - штаты, в Швейцарии - кантоны) обладает автономностью в отношении налогов. Свобода штатов и кантонов в проведении налоговой и бюджетной политик служит причиной резкой дифференциации региональных налогов систем. Они различаются не только по составу налогов, но и по базе налогообложения и ставкам.

Данная проблема решается путем конкуренции между штатами или кантонами. Если налоговые ставки будут повышены, то соответственно кантон или штат получит больше денежных средств, но, с другой стороны, из-за высоких налоговых ставок его население может переехать в более дешевый регион и тот будет получать больше денежных средств за счет большей численности населения. Такая конкуренция между налоговыми системами разных регионов и является эффективным средством снижения налоговых ставок по территории всей страны.

Кроме того, в США при предоставлении штатам самостоятельно устанавливать налоги и ставки возникла такая форма перераспределения доходов, как уплата налогов в бюджет штата нерезидентами, которая получила название «экспорт налогов».

Введение налога на производителя, как правило, приводит к увеличению цены продукции, т.е. происходит перекладывание (полное или частичное) налога на потребителей продукции. Если потребитель нерезидент штата, установившего налог, то налог экспортируется. Уменьшение доходов владельцев факторов производства (капитала, земли, рабочей силы) от введения налога тоже является экспортом налога, если они не резиденты данного штата.

Налог экспортируется также, когда он уменьшает базу налогообложения федеральных налогов, например, налоги штата или местные налоги, которые подлежат вычету при расчете базы налогообложения подоходного налога. Снижение налоговых поступлений федерального правительства приведет либо к снижению уровня федеральных правительственных услуг, либо к увеличению федеральных налогов, либо к увеличению дефицита федерального бюджета. В любом случае это приведет к дополнительным издержкам со стороны нерезидентов штата. Перераспределение налоговых доходов между штатами, вызванное налоговой политикой самих штатов, объективно оправданно сравнительно низкой степенью влияния федерального правительства на перераспределение налоговых доходов между бюджетами штатов.

В Российской Федерации в 1994 году делалась попытка предоставить права вводить налоги, не предусмотренные законодательством «Об основах налоговой системы РФ». Это привело к установлению более 60 дополнительных налогов и можно было говорить о схожести процесса экспорта налогов между регионами России и США. Но негативных последствий от такого нововведения оказалось больше, чем позитивных и его пришлось отменить.

В настоящее время предоставлять регионам полную автономию еще рано, так как у населения Российской Федерации нет достаточных денежных средств для переезда в другой регион, чтобы начал действовать принцип конкуренции, как в Швейцарии. Но в будущем это вполне возможно.

Можно было бы попробовать ввести зачетный налог с оборота ценных бумаг, так как в настоящее время появилось много инвесторов.

В рассмотренных нами зарубежных странах действуют универсальные положения, дающие налоговым сотрудникам возможность самостоятельно толковать налоговые законы и при этом на первом месте стоят экономические соображения, а не юридические конструкции. Эту особенность можно было бы использовать и в нашей стране, так как в настоящее время экономическим соображениям уделяется недостаточно внимания.

2) Предложения по использованию резервов территориального бюджета ХМАО.

Анализ особенностей формирования бюджета Ханты-Мансийского автономного округа за 1996 год, произведенный в главе 1, разделе 2; учет недостатков, связанных с уплатой налогов в доходную часть бюджета ХМАО за 1996 год, представленных в главе 1, разделе 3, применение положительного опыта других территорий и обзор источников информации позволяет внести следующие предложения для решения проблемы с недоимками по платежам в бюджеты и обеспечения доходной части окружного бюджета реальными денежными поступлениями:

1. Распространить порядок обращения взыскания на имущество предприятий- недоимщиков не только по задолженности по налогам и платежам, как это делается сейчас, но и по штрафным санкциям (пени). Так как в ходе проверок, проведенных в прошлом году выяснилось, что сумма начисленных штрафных санкций в 5 раз превышает сумму начисленных налогов.

2. Упростить процедуру обращения взыскания недоимки на дебиторскую задолженность, исключив обязательность наличия подписей руководителей и главного бухгалтера предприятия-дебитора;

3. Погашать недоимку за счет обращения взыскания на имущество учредителей предприятия-должника. Это будет мобилизовать учредителей изыскивать средства для своевременной и полной уплаты налогов и других обязательных платежей в бюджет;

4. Вести учет операций по исчислению и списанию средств в валюте по лицевым счетам плательщиков и постановление средств, причитающихся бюджету округа, непосредственно на валютные счета, открытые в округе, минуя их зачисления во Внешторге России. В прошлом году только у 15 крупнейших предприятий-недоимщиков по Ханты-Мансийскому автономному округу было открыто в банках города Москвы и Московской области свыше 90 валютных счетов, а стоимость отгруженной на экспорт нефти составила свыше 30% от всего объема добытой ;

Совместно с товарно-залоговым фондом финансово-промышленной корпорации продолжить работу по снижению недоимки у налогоплательщиков. Суть ее в том, что фонд получает на сумму задолженности у предприятий их товары, реализует их или получает под них кредит, а предприятие получает казначейское освобождение финансового управления. В прошлом году данный механизм уже начал применяться в Ханты-Мансийском автономном округе, но он способствует только снижению недоимки у налогоплательщиков, не приносит реальных денег в бюджет;

Решить вопрос с Главным управлением Центробанка об оказании практической помощи в своевременном зачислении налоговых средств в бюджеты при наличии дебетового сальдо у ряда банков;7. Целесообразно совместно с комитетом по управлению имуществом и фондом имущества по их информации организовать контроль за средствами, поступающими от продажи имущества, а также средствами от сдачи предприятиями помещений в аренду;

8. Выделить средства для проведения инвентаризации и оценки зданий и сооружений, наладить работу с коммунальными, страховыми органами, инспекцией по маломерному флоту по выявлению граждан, имеющих в собственности дома, дачи, гаражи и другие строения, а также катера и моторные лодки, так как без оценки органами БТИ данного имущества налоговые инспекции не вправе проводить исчисление налога на имущество граждан;

9. Рассмотреть вопросы об отмене решений о предоставлении отсрочек по уплате штрафных санкций, об освобождении предприятий от применения контрольно-кассовых машин, отмене ранее предоставленных льгот по местным налогам и введении дополнительных сборов;

10. Продолжить работу координационных советов и балансовых комиссий, деятельность которых направлена на обеспечение полного и своевременного поступления средств в бюджет округа налогов и других обязательных платежей, а также выявление, предупреждение и пресечение налоговых, финансовых и экономических правонарушений, розыск уклоняющихся от уплаты налогов граждан и выявление неучтенной денежной наличности..

Реализация данных предложений может значительно снизить остроту проблемы с недоимками по платежам в бюджеты и обеспечить доходную часть бюджета реальными денежными поступлениями.

ГЛАВА 4. Природоохранные мероприятия в Ханты-Мансийском Автономном Округе в 1996 году.

1) Экономическое регулирование природопользования.

В 1996 году в округе продолжала действовать и совершенствоваться система экономического регулирования охраны окружающей среды, направленная на предотвращение опасного загрязнения.

Основные элементы этой системы включают в себя финансирование экологических программ и мероприятий, плату за выбросы и сбросы, размещение отходов, формирование экологических фондов, экономическое стимулирование предприятий - природопользователей.

Основные принципы экономического регулирования природопользования на территории Ханты-Мансийского автономного округа были реализованы в 1996 году в постановлениях Главы администрации автономного округа №20 от 02.02.95г. «Об утверждении на 1995 год размеров платы за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия на территории Ханты-Мансийского Автономного Округа», №52 от 16.03.95г. «О внесении изменений в постановление Главы администрации автономного округа №20 от 02.02.95г.», №78 от 26.02.96г. «О продлении срока действия и внесении изменений в постановление Администрации округа №20 от 02.02.95г.», №302 от 09.09.96г. «О внесении изменений в постановление Главы Администрации округа №20 от 02.02.95г.», №5 от 26.11.96г. «О внесении изменений в постановление Губернатора округа №302 от 09.09.96г.» и №10 от 11.12.96 г. «Об изменении размеров пени».

В соответствии с вышеуказанными нормативными документами для расчетов платы применялись следующие коэффициенты, учитывающие экологические факторы:

Атмосферного воздуха – 2,4-2,88;

Почв (размещение отходов) – 2,4;

Состояния водных объектов – 2,1;

Состояния подземных вод – 2,1;

Коэффициент индексации к базовым нормативам платы за загрязнение окружающей природной среды был установлен в размере 31.Действующим порядком определения платы предусматривается механизм корректировки размеров платежей природопользователей с учетом освоения ими средств на выполнение природоохранных мероприятий. В 1996 году администрация автономного округа с участием окружного комитета по охране окружающей природной среды и природных ресурсов продолжала осуществлять корректировку.

С ходатайством о зачете средств в счет платежей за загрязнение окружающей природной среды обратилось 16 предприятий, из них корректировка была произведена 9 предприятиям на общую сумму 19576,9 млн. рублей.

Кроме того, действующий порядок предусматривает понижение размеров платы за загрязнение окружающей природной среды или освобождение от неё отдельных природопользователей. С просьбой об освобождении (понижении размеров) от платы в 1996 году обратилось 13 предприятий, из них освобождено 4.

На территории Ханты-Мансийского Автономного Округа в настоящий момент действуют окружной, один региональный, восемь районных и шесть городских экофондов.

Экологический фонд можно рассматривать, как один из элементов системы источников финансирования, призванной оказать содействие в решении неотложных природоохранных задач и экологической ситуации в целом, путем мобилизации внебюджетных финансовых ресурсов и организации их рационального использования, на проведение целенаправленной инвестиционной природоохранной деятельности и стимулирования природопользователей на проведение этой деятельности.

Укреплению нормативно-правовой и информационной базы управления средствами экофондов способствуют «Порядок направления предприятиями, учреждениями, организациями, гражданами, иностранными юридическими лицами и гражданами средств в государственные внебюджетные экологические фонды» и форма государственной статистической отчетности Ф-1 «Экофонд» о поступлении и расходовании средств фондов.

2) Практическая деятельность экологических фонов в 1996 году.

Экологический фонд является одним из элементов системы финансирования в решении неотложных природоохранных задач посредством мобилизации внебюджетных финансовых ресурсов и их использования на проведение целенаправленной инвестиционной природоохранной деятельности и стимулирования природопользователей на проведение этой деятельности. Решить в полной мере все эти проблемы не удается вследствие объективных причин, связанных с неотработанностью соответствующих механизмов, а также в силу определённых правовых пробелов и организационных противоречий между различными органами и уровнями государственной власти.

Во исполнение постановления Правительства РФ№422 от 29.07.92г. и №632 от 28.08.92г. был разработан и утвержден «Порядок направления предприятиями, учреждениями, организациями, гражданами, иностранными юридическими лицами и гражданами средств в государственные внебюджетные экологические фонды».

На территории Ханты-Мансийского Автономного Округа постановлением Главы администрации №83 от 08.04.94г. был введен единый для всех экофондов механизм перечисления средств предприятиями - природопользователями – 100 % платежей, исков, штрафов перечисляются на счет окружного экофонда с последующим распределением по территориям. Но сложившаяся на местах (Нижневартовский, Октябрьский, Нефтеюганский, Березовский, Няганьский и Кондинский районы) практика учета поступления средств, процедура их оформления и перераспределение между фондами разного уровня приводит к серьезным проблемам и запутанности, которые усложняют механизм контроля за поступлением и расходованием средств в экологических фондах округа.

При составлении статистической отчетности по форме №1-экофонд за 1996 год очень сложно было произвести точную оценку полноты аккумулированных в территориальных экофондах средств. Информация о поступлении и расходовании средств в экофондов обобщается на уровне округа и должна отражать все 100% средств, которые перечислены предприятиями. Сбор этой информации производится на основании отчетов территориальных экофондов, но так как отчет по форме №1-Экофонд является бухгалтерским, то экофондами были показаны только те средства, которые прошли через их счета.

Если на территории происходило перечисление, как в окружной, так и в территориальные экофонды, то при этом искажается истинное положение дел в сторону уменьшения перечисленных сумм. Это происходит, потому ,что от сумм, пришедших в окружной экофонд на территорию возвращается лишь 60%. Если обобщение информации производить с учетом данных о 100-процентных перечислениях в окружной экофонд, то также будет происходить искажение данных, так как окружным экофондом не производится разбивка, которая предусмотрена отчетом (выплата предприятий за нормативное, сверхнормативное загрязнение окружающей природной среды, иски, штрафы по средам).

В течение 1996 года на счета экофондов округа поступило 83756,49 млн. руб., т.е. 52,4% подлежащих перечислению средств. Эти цифры свидетельствуют, ,что порядка 50% средств экофонды округа недополучили. Можно утверждать ,что только немногие территории перечислили в окрэкофонд средства в наиболее полном объеме (до87%). Среди них территории, контролируемые Сургутским (87,4), Ханты-Мансийским (83,7%), Белоярским (73,9%), Кондинским ( 68,7%) и Советским (61,1%) комитетами по охране окружающей среды. Минимальные перечисления произведены территориями, подконтрольными Няганьскому (9,0%), Нефтеюганскому (14,6%) и Октябрьскому(17,1%) комитетам. В 1996 году объем капитальных инвестиций на строительство объектов природоохранного назначения составил 39042,6 млн. рублей (47,5%). Роль многих территориальных фондов в финансировании строительства объектов природоохранного назначения была крайне небольшой. Так, в частности, ряд экофондов (Няганьский, Когалымский, Советский, Октябрьский, Ханты-Мансийский районный, Нефтеюганский городской) не перечислили ни одного рубля.

Структура поступлений в систему экофондов в 1996 году выглядит следующим образом (в%):

Плата за загрязнение в пределах допустимых нормативов – 70,5%,

Плата за сверхнормативное загрязнение – 16,5%,

Иски о возмещении вреда – 8,7%,

Штрафы за нарушение природоохранного законодательства – 2,9%,

Прибыль от использования средств фондов – 0,8%.

Несмотря на значительную разницу в среднем исчислении по размерам выплат за загрязнение в пределах нормативов и за их превышение (как уже приводилось – это соответственно 70,5% и 16,5%), по отдельным территориям эти поступления резко отличаются от указанных процентных соотношений. Данные статистического анализа позволяют судить как экологической ситуации в регионах, так и о работе территориальных комитетов по охране окружающей среды. Например, в Белоярском, Нефтеюганском и Октябрьском регионах было крайне низкое поступление средств по штрафам.

Анализ основных направлений расходования средств экофондов показал следующее:

На строительство природоохранных объектов – 47,5%,

НИР и ОКР – 2,1%,

Создание систем мониторинга – 5,2%,

Развитие материально-технической базы комитетов – 5,8%,

Ликвидация последствий аварийных ситуаций – 1,9%,

Внедрение экологически чистых технологий – 2,6%,

Развитие заповедников и др. – 1,4%,

Проведение совещаний, семинаров – 0,3%,

Развитие экологического образования – 3,4%,

Расходование на другие виды природоохранной деятельности – 22,3%.

Общая сумма средств, израсходованных в 1996 году, составила 82,267 млрд. руб., а остаток средств на начало 1997 года – 9,064 млрд. руб.

Анализируя структуру расходов отдельных экофондов можно выделить следующие моменты. Наибольшие объемы кредитов и сумм на строительство, реконструкцию природоохранных объектов выделялись в Сургутском городском, Нефтеюганском районном и Ханты-Мансийском городском экофондах. Совсем не выделялось на эти цели в Няганьском, Кгалымском, Советском, Октябрьском, Ханты-Мансийском районных, Нефтеюганском городском экофондах. Финансирование НИР и ОКР проводилось половиной регионов. Наибольший объем финансирования этих работ произведен Ханты-Мансийским районным, Нижневартовским, Сургутским районным и Белоярским экофондами.

В заключении анализа фактического использования средств экофондами, следует отметить одну особенность – при значительной нехватке указанных средств на проведение природоохранных мероприятий различного уровня в некоторых экофондах наблюдается большой остаток неиспользованных средств.

Глава 5 Современное состояние условий и охраны труда в РФ.

По объективным причинам в Российской Федерации усугубляется неблагоприятная ситуация с состоянием условий и охраны труда. В последние годы сохраняется недопустимо высокий уровень производственного травматизма и профессиональной заболеваемости. В 1996 году от травм на производстве пострадали 214,6 тыс. человек, 5,4тыс. человек погибли.

Удельный вес работающих на производстве с вредными и опасными условиями труда в общей численности работников, занятых в промышленности, с 1991 по 1995г.г. возрос с 18% до 42,3%.

Неблагоприятные условия труда крайне разрушительно действует на воспроизводство трудовых ресурсов. Если общая смертность населения в Российской Федерации увеличилась в 1995 году по сравнению с 1990 годом примерно на 40%, то смертность трудоспособного населения – более чем на 60%.

В 1996 году рост количества впервые выявленных больных профессиональными заболеваниями по сравнению с 1993 годом составил 12%.

Причинами роста производственного травматизма и профессиональных заболеваний являются:

Износ основных фондов и низкий технический уровень используемых технологий;

Ухудшение обеспечения средствами индивидуальной защиты, нарушение надежности работ и систем коллективной защиты;

Отсутствие в ряде случаев нормативной, осведомляющей и регулирующей информации;

Массовые нарушения технологической и производственной дисциплины;

Низкий уровень культуры производства, социальной активности и профессиональной подготовки работников;

Снижение ответственности, требовательности к контролю за соблюдением норм и правил по охране труда;

Несоблюдение режимов труда и отдыха, резкое сокращение медицинских осмотров.

Убытки, вызванные производственным травматизмом в Российской Федерации, составил в 1996 году свыше 4 трлн. рублей, в том числе расходы по возмещению пострадавшим заработка или его части – около 3 трлн. рублей. Помимо этого, значительные затраты обусловлены амбулаторным (клиническим) лечением, проведением расследований несчастных случаев, потерями в производстве из-за простоев оборудования, снижения производительности труда.

Сложившаяся ситуация во много связана с тем, что до настоящего времени не создана государственная система управления охраной труда, соответствующая новым экономическим и трудовым отношениями. Отсутствуют экономические механизмы, побуждающие работодателей соблюдать требования по охране труда, не на должном уровне находится система обучения работников безопасным приёмам работы.

За последние 5 лет в Российской Федерации приняты основополагающие документы в области охраны труда, из которых важнейшими являются Основы законодательства Российской Федерации об охране труда и постановление Правительства Российской Федерации от 26 августа 1995г. №843 «О мерах по улучшению условий и охраны труда», которым утверждена Федеральная программа первоочередных мер по улучшению условий и охраны труда на 1995-1997 годы. Их реализация позволила активизировать деятельность органов исполнительной власти, организаций и предприятий всех форм собственности по обеспечению благоприятных и безопасных условий труда на рабочих местах, разработке отраслевых и региональных программ, дальнейшему совершенствованию нормативной и правовой базы в области охраны труда.

В большинстве субъектов Российской Федерации начата работа по созданию региональных систем управления охраной труда. Во многих субъектах Российской Федерации организуется обучение специалистов и руководящего состава предприятий по вопросам охраны труда, создаются специальные подразделения, усилен контроль за условиями труда со стороны органов государственной экспертизы условий труда. В 30 регионах органы государственной экспертизы условий труда приступили к эксперименту по осуществлению сертификации производственных объектов на соответствие требованиям по охране труда.

В 1995-1997 годах не удалось добиться коренных изменений в области охраны труда.

Из 26 мероприятий, предусмотренных к выполнению в 1995-1997 годах Федеральной программой первоочередных мер по улучшению условий и охраны труда на 1995-1997 годы, полностью выполнено 18 мероприятий, 3 мероприятия находятся в стадии выполнения, из-за недостатка финансирования перенесены сроки выполнения 5 мероприятий.

В большинстве организаций условия труда продолжают оставаться неудовлетворительными, а уровень производственного травматизма – высоким.

По экспертным оценкам, в случае непринятия надлежащих мер к 2005 году на рабочих местах с вредными условиями труда в промышленности, в строительстве и на транспорте будет работать каждый второй-третий работник сферы материального производства.

Необходимость применения программного подхода к решению проблемы улучшения условий и охраны труда в Российской Федерации предопределяют:

Социально-политическая острота проблемы, которая приобрела федеральное значение;

Невозможность комплексного решения данной проблемы в условиях рыночной экономики без государственного регулирования;

Необходимость координации деятельности федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, объединений работодателей, профессиональных союзов в процессе разработки и реализации комплекса мероприятий по решению данной проблемы.

Развитие различных форм собственности и их законодательное закрепление предполагают принципиально новый подход к регулированию трудовых отношений, в том числе в области условий и охраны труда. Переход к использованию рыночных регуляторов, изменение функций федеральных органов исполнительной власти и профсоюзов, новые отношения центра с субъектами Российской Федерации при отсутствии завершенной системы управления охраной труда, соответствующей новым экономическим и трудовым отношениям, предопределяют необходимость государственного управления решением неотложных задач по улучшению условий и охраны труда.

Основными целями Федеральной целевой программы улучшения условий и охраны труда на 1998-2000 годы являются:

Снижение производственного травматизма и профессиональной заболеваемости в стране;

Создание условий, обеспечивающих сохранение жизни и здоровья работников в процессе трудовой деятельности;

Повышение уровня гарантий правовой и социальной защиты работников от профессионального риска.

Основной задачей программы является реализация государственной политики в области улучшения условий и охраны труда, изложенной в основах законодательства Российской Федерации об охране труда.

Приоритетные направления мероприятий программы определены в соответствии с основными задачами реформирования сферы охраны труда, предусмотренными программой социальных реформ в Российской Федерации на период 1996-2000 годов.

Актуальность мероприятий, связанных с совершенствованием условий и охраны труда непосредственно на производстве, объясняется низким техническим уровнем используемых технологий и изношенностью основных фондов, ухудшением обеспечения работников средствами индивидуальной защиты, нарушением работы средств и систем коллективной защиты рабочих мест, массовыми нарушениями технологической и производственной дисциплины, низким качеством контроля за состоянием производственной среды из-за недостатка соответствующих контрольно-измерительных средств и их совершенства.

В составе мероприятий предусмотрены задания по разработке и организации производства средств по контролю и улучшению состояния производственной среды: передвижных вентиляционных установок для безопасного проведения сварочных работ, предохранительных устройств и систем для предотвращения (локализации) аварий при выбросе взрывоопасных продуктов, газоанализаторов и газоаналитических систем санитарного контроля воздуха рабочей зоны. Актуальность создания эффективных средств контроля и регулирования состава воздуха рабочей зоны определяется тем, что в структуре профзаболеваний болезни органов дыхания устойчиво занимают первое место, а количество рабочих мест с неудовлетворительными характеристиками атмосферы рабочей зоны в последнее время возрастает. В то же время, по имеющимся прогнозным оценкам, при сохранении существующих тенденций степень удовлетворения потребности в соответствующих приборах, средствах контроля, аппаратуре аварийной сигнализации и вентиляционном оборудовании в целом по Российской Федерации может составить к 2000 году лишь 40-50%.

Предусматривается также подготовка технических заданий на разработку пилотных проектов по повышению безопасности работ в литейном гальваническом производстве, строительном комплексе и сельском хозяйстве.

За 1995-1997 годы в Российской Федерации объёмы производства средств индивидуальной защиты снизилось более чем в 10 раз. Предприятия – изготовители значительно сократили производство эффективной продукции и выпускают менее трудоёмкие, но более дорогие средства индивидуальной защиты, которые не отвечают современным требованиям. В свою очередь предприятия – потребители сокращают использование средств индивидуальной защиты из-за высоких цен на них и отсутствия надлежащего контроля за обеспечением работающих этими средствами. Особенно снизился уровень обеспечения средствами индивидуальной защиты работников сельского хозяйства. В то же время 10% травм происходит из-за отсутствия или низкого качества средств индивидуальной защиты (в1987 году этот показатель был равен 3,5%).

Стремление предприятий к приобретению дешевой несертифицированной защитной продукции повлекло за содой массовое появление кустарных производств, производящих специальную одежду, не отвечающую требованиям защиты от вредных и опасных факторов.

Ввоз в Россию специальной одежды нередко с низкими эксплуатационными свойствами по льготным тарифам подрывает её отечественное производство.

Из-за незначительных заказов работодателей, неплатежеспособности предприятий ассортимент средств индивидуальной защиты сокращен с 1100 наименований в начале 90-х годов до 250 в настоящее время. Практически отсутствует производство конкурентоспособной спецодежды для работников нефтяной, газовой и металлургической отраслей промышленности, для сварочного производства и сельского хозяйства.

Программой предусматривается выполнение следующих основных работ:

В области профессионального образования:Разработка и издание учебников и учебных пособий, а также разработка технических средств обучения в области охраны труда с целью формирования обязательного непрерывного образования;

Обучение и подготовка экспертов-аудиторов в области сертификации производственных объектов на соответствие требованиям охраны труда и в области аккредитации испытательных лабораторий;

Разработка нормативно-технической документации типового кабинета охраны труда, оснащенного средствами обучения и пропаганды;

В области пропаганды охраны труда:Разработка и организация выпуска средств пропаганды в области охраны труда;

Регулярное проведение выставок-ярмарок средств охраны труда, включая средства индивидуальной защиты.

Рассматриваемый комплекс мероприятий предусматривает разработку технической документации и изготовление опытных образцов средств индивидуальной защиты наиболее широкого применения: изолирующих респираторов, спецодежды для защиты от расплавов и растворов щелочей, для работы в условиях высоких и низких температур и теплового излучения. Предусмотрены разработка и изготовление опытных образцов специальной одежды для защиты от кислотных растворов различной концентрации и пыли, аварийного комплекта средств индивидуальной защиты многоцелевого назначения, а также индивидуальных датчиков и приборов контроля вредных веществ. Создание испытательных сертификационных центров при Академии охраны труда, оснащенных необходимыми методами испытаний, создаст предпосылки и условия для развития отечественного рынка средств индивидуальной защиты.

В рамках этого направления работ планируется также разработка предложений о формах дальнейшего государственного содействия организациям - производителям и потребителям средств индивидуальной защиты.

Финансирование Программы осуществляется из следующих источников: федеральный бюджет, средства Фонда социального страхования Российской Федерации, средства от административных штрафов, взимаемых за нарушение законодательства о труде и об охране труда.

Общий объем финансирования Программы – 106,4 млн. руб., в том числе 74 млн. руб.- из федерального бюджета; 23,5 млн. руб. – из бюджета Фонда социального страхования Российской Федерации; 8,9млн. руб. – из средств от административных штрафов, взимаемых за нарушение законодательства о труде и об охране труда.

Размер расходуемых средств уточняется исходя из объёмов, предусматриваемых в федеральном бюджете и бюджете Фонда социального страхования Российской Федерации на соответствующие годы.

Вопросы обеспечения материальными и трудовыми ресурсами, необходимыми для выполнения работ по Программе, решаются самостоятельно исполнителями соответствующих программных мероприятий.

Финансирование программы за счет средств федерального бюджета осуществляется исходя из бюджетной заявки на очередной финансовый год, представленной государственным заказчиком и принятой с учетом возможностей бюджета, потребностей Программы и необходимости продолжения начатых работ.

ЗАКЛЮЧЕНИЕ

Современное состояние бюджетной системы в Российской Федерации характеризуется исторически сложившимися межбюджетными отношениями и общим кризисным состоянием российской экономики. Все это оказывает влияние на региональные бюджеты различных территорий, в том числе и на бюджет Ханты-Мансийского автономного округа.

Целью своей работы я ставил рассмотрение проблем формирования доходной части бюджета Ханты-Мансийского автономного округа за счет налогов, сборов и других обязательных платежей и выработку предложений по их разрешению.

Кроме этого, нами рассмотрены налоговые системы зарубежных стран с развитой рыночной экономикой, чьи модели могут представлять интерес в плане концепций, на которых они построены.

Формирование территориального бюджета вызывает много трудностей не только в нашем регионе. В источниках информации встречаются предложения по повышению собираемости налоговых платежей в казну по другим территориям Российской Федерации.

В данной работе нами представлено формирование доходной части бюджета Ханты-Мансийского автономного округа, отмечены особенности, присущие этому региону, освещены основные недостатки, касающиеся:

перераспределения налогов между бюджетами различных уровней;

неуплаты налогов в бюджет;

наполнения бюджета реальными денежными средствами.

В итоге, на основе анализа современного состояния бюджетной системы Ханты-Мансийского автономного округа в экономическом и правовом аспектах, и проведенных исследований нами выработаны предложения по разрешению проблем, которые могут быть предприняты на региональном уровне и по изменению в бюджетной и налоговой системах, которые могут оказать положительное влияние на бюджет Ханты-Мансийского автономного округа.

Экономика большинства нефтегазодобывающих регионов России, в силу ряда особенностей формирования нефтегазодобывающего комплекса в условиях плановой экономики в советский период и использования ТЭК в период перестройки в качестве практически единственного инструмента стабилизирующего обвальные процессы, в настоящее время чрезвычайно зависима по сравнению с экономикой остальных регионов. Эта уязвимость определяется следующими основными факторами:

Чрезвычайной зависимостью объемов и структуры валового регионального продукта от финансово-экономической политики крупных нефтяных корпораций и естественных монополий РАО ЕЭС, МПС, РАО Газпром.

Объективно сложившейся зависимостью доходов корпораций от текущего состояния мирового рынка энергоносителей.

Высокой степенью зависимости доходной базы всех бюджетов от результатов деятельности корпораций.

Практически полной зависимостью социальной инфраструктуры, включая системы жизнеобеспечения, от экономического состояния и поведения градообразующих предприятий.Учитывая вышеизложенное, любое ухудшение экономического и финансового состояния нефтегазодобывающих корпораций ставит под угрозу возможность существования экономики соответствующих регионов. Поэтому, при реализации Плана первоочередных мер Правительства РФ, все мероприятия предпринимаемые Правительством на федеральном уровне требуют ОБЯЗАТЕЛЬНОГО учета интересов нефтегазодобывающих регионов, с целью сохранения гарантированного уровня доходной части бюджетов, недопущения возможности возникновения в этих регионах очагов экстремизма в разрешении социально-экономических конфликтов.

Для этого на мой взгляд Правительству, его специализированным органам и ключевым министерствам и ведомствам (Минфин, Минтоп, Минэкономики, ФСДН, ВЧК, Госналогслужбе и т.д.) необходимо вести постоянный диалог-консультацию с органами государственной власти соответствующих субъектов федерации, с целью выработки и принятия взвешенных взаимоприемлемых решений. Кроме того, необходимо учесть следующие предложения:

В целях обеспечения доходной части бюджетов всех уровней, необходимо принять меры по предотвращению искажения финансовых результатов хозяйственной деятельности путем занижения налогооблагаемой базы предприятий недропользователей, осуществляющих добычу нефти и газового конденсата. Финансовый результат и расчет налогооблагаемой базы по этим предприятиям производить исходя из рыночных цен на соответствующую продукцию (в настоящее время большинство нефтегазодобывающих предприятий вывозит свою продукцию за пределы региона по внутри корпоративным ценам, которые существенно ниже цен спроса и предложения на свободном рынке внутри России).

Практика использования централизованных налоговых платежей крупнейших нефтяных и газовых холдингов, минуя счета территориальных органов казначейства приводит к нарушению норматива распределения регулирующих налогов установленных ст. закона "О федеральном бюджете на 1996 год".Поэтому предлагается включить в Порядок централизованного внесения платежей вертикально-интергированными структурами нефтяные компании, РАО Газпром, РАО ЕЭС обязательную проводку платежей в бюджет регулирующих налогов через счета территориальных органов федерального казначейства РФ по месту нахождения предприятий налогоплательщиков.

Так как большинство нефтегазодобывающих предприятий являются градообразующими, то принятие решения о банкротстве, санации и иных радикальных экономических санкций влекущих за собой в конечном счете прекращение деятельности предприятия должно приниматься только по согласованию с органами власти регионов и соответствующих муниципальных образований.

В настоящее время, в разрабатываемых и введенных в действие нормативных актах, предусматривается солидарная ответственность дочерних предприятий должников и соответствующих материнских компаниях холдингов. Эту норму нужно усилить солидарной ответственностью собственников этих компаний. Предлагается внести соответствующие изменения в Налоговый и Гражданский кодексы, предусматривающие арест и последующую продажу долей, паев, пакетов акций принадлежащих юридическим лицам владельцам пакета акций (доли, пая) предприятия должника свыше 5 %.

Одной из актуальнейших проблем, затрагивающей интересы как нефтегазовых предприятий, так и производителей электроэнергии, нефтехимиков, экологов и т.п., является организационно-экономическая проблема в построении эффективной системы утилизации попутного нефтяного газа в районах интенсивной нефтедобычи. Главным препятствием в решении этой проблемы является внедрение механизма ценообразования обеспечивающего заинтересованность прежде всего нефтегазодобывающих предприятий, а также конечных потребителей продуктов переработки попутного нефтяного газа.Важнейшим условием стабилизации экономики нефтегазодобывающих регионов является максимально прозрачная и оперативная финансово-кредитная система, центральным звеном которой являются подразделения Центрального Банка РФ. В то же время в ХМАО отсутствуют даже территориальные управления, не говоря о Главных управлениях ЦБ РФ, а в ряде городов и райцентров, на территории которых осуществляют свою деятельность крупные нефтегазодобывающие и транспортные структуры ТЭКа, отсутствуют РКЦ. Предлагается, региональным органам власти в кратчайший срок разработать организационно-финансовую схему, обеспечивающую максимальную прозрачность и оперативность расчетов с бюджетами всех уровней.

Список литературы

Закон РСФСР от 10 октября 1991 г. № 1734-1 «Об основах бюджетного устройства и бюджетного процесса в РСФСР»

Указ Президента Российской Федерации № 685 “Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины” от 08.05.96

Указ Президента Российской Федерации № 2270 “О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней” от 22.12.93

Закон Х-Мансийского автономного округа “Об окружном бюджете на 1996 год” от 19.12.95

Жданов А.А. Финансовое право РФ (учебное пособие)-М.:1995 г.-170 с.

Мещерякова О.В. Налоговые системы развитых стран мира (справочник)-М.: Фонд “Правовая культура”,1995 г.-240 с.

Адухов А. Реформирование экономики и взаимодействие центра и регионов Российской Федерации// Вопросы экономики.-1996.-№6.-с.113

Альвианская Н.В. Местные бюджеты: понятие, механизм функционирования// Финансы -1995.-№9.-с.3

Артемов Ю.М. Некоторые особенности бюджетной и налоговой систем Швейцарии//Финансы.-1995.-№11.-с.49-51

Барулин С.В. Налоги как инструмент государственного регулирования экономики// Финансы.-1996.-№1.-с.25-30

Батчиков С., Петров Ю. Концепция и программа стабилизации финансовой сферы в России// РЭЖ.-1996.-№8.-с.34

Безруков В. Основные проблемы развития экономической реформы в регионах Российской Федерации// Экономист.-1996.-№4.-с.7

Беспамятных Н.Н. О бюджетных взаимоотношениях в регионе// Финансы 1994 .-№8.-с.23-25

Брызгалин А.В., Бурдаков С.Г. Правовое регулирование порядка и взимания местных налогов и сборов// Финансы 1996.-№1.-с.30-32

Бюджет как зеркало нашей жизни// Директор.-1995.-№4.-с.21

Бюджетный дефицит, инфляция и экономический рост// Директор.-1995.-№4.-с.22

Гулаев В.И. Налоги - состояние, проблема и решения// Финансы.-1995.-№6.-с.17-21

Гусев В.В. Налоговая система России: бюджет и производство// Промышленный вестник России .-1994.-№2.-с.14-17

Гусев В.В. Об усилении контроля за поступлением налогов и других платежей в бюджетную систему Российской Федерации// Бух.учет.-1994.-№7.-с.3-7

Гусев В.В. Главная задача - мобилизация доходов в бюджетную систему// Финансы.-1996.-№3.-с.24

Игнатьев Д. Налоговая политика и стабильность федерального бюджета// Экономика и жизнь.-1995.-№30.-с.12

Игудин А.Г. Нормативно-долевой метод межбюджетных отношений: первые итоги и перспективы// Финансы.-1996.-№8.-с.9-14

К вопросу о налоговой реформе в России// Экономист.-1996.-№1.-с.22-26

Крылов Г.З. Подготовка к налоговой реформе// Финансы.-1996.-№1.-с.32-36

Кулигин П.И. Польша: налоги в период стабилизации// Финансы 1994.-№12.-с.26-29

Кошкин В. Калейдоскоп платежей в регионах.:(Региональные и местные налоги и сборы)// Экономика и жизнь.-1996.-№1.-с.3

Лаптев И., Кузнецов Л. К вопросу о налоговой реформе// Налоговый вестник.-1996.-№11.-с.3

Лексин В., Ситников А., Швецов А. Как децентрализовать бюджетно-налоговую систему в интересах Федерации и ее субъектов// Российский экономический журнал.-1993.-№3.-с.29-34

Лексин В., Швецов А. Региональная политика России: концепции, проблемы, решения. Программные методы регулирования территориального развития// Российский экономический журнал.-1996.-№2.-с.62

Логвина А. Вопросы налогового законодательства //Экономист.-1996.-№2.-с.77

Маркова Н. Регионы России: итоги четырех лет экономических реформ// Экономист.-1996.-№3.-с.47

Мерзляков И.П., Тимошенко В.А. Обсуждаем налоговые проблемы// Финансы.-1996.-№7.-с.26

Михайлов Е.Д. Система местного налогообложения// США. Экономика, политика, идеология.-1994.-№8/9.-с.43-45

Налоги: лекарство для бюджета и напасть для производителей// Деловой мир.-1995.-№148.-с.4

Новосельский В. Налоговая реформа: сбалансированность государственного бюджета или благосостояние граждан// Деловой мир.-1992.-21 января.-с.9

Налоговая система в 1996 году// Директор.-1995.-№8.-с.34-35

Нестерова С., Ткаченко Н. Региональные налоги: игра по правилам и без.(Обзор нормативных документов)// Экономика и жизнь.-1995.-№45.-с.3

Павлова Л.П. Налогообложение в Нидерландах// Финансы.-1995.-№12.-с.23-25

Пансков В.Г. Цель налоговой реформы - укрепление бюджета// Экономика и жизнь.-1994.-№51.-Прил.:с.2(Ваш партнер)

Пансков В.Г. Налоговая система России как фундамент экономической стабилизации// Финансы.-1995.-№11.-с.3

Пансков В.Г. Налоги и налоговая политика 96// Российский экономический журнал.-1996.-№1.-с.14-23

Пансков В.Г. Специфика и задачи совершенствования межбюджетных отношений// Российский экономический журнал.-1996.-№4.-с.23

Пеньков Б. Оптимизация налоговой системы// Экономист.-1996.-№5.-с.31

Пепеляев С. Налоговая политика: единство или децентрализация ?// Экономика и жизнь.-1994.-№40.-с.22

Первая налоговая конституция России (о налоговом кодексе)// Коммерсант-daily.-1995.-№160.-с.8

Петров В.А. Совершенствование механизма межбюджетных отношений// Финансы.-1995.-№9.-с.3

Петров Ю., Афонина С., Жукова М., Карапетян А., Сафаулина Ж. Коллизии налоговой системы и Налоговый Кодекс// Российский экономический журнал.-1996.-№5-6.-с.45

Петрова Г.В. Вопросы развития налогового законодательства и концепции налогового кодекса// Вопросы экономики.-1995.-№11/12.-с.18-23

Погоржельский Д. Налоговый пирог: опыт немецкого федерализма в финансовой сфере// Новое время.-1993.-№15.-с.31-32

Птицын В.И. Бюджетный федерализм и совершенствование межбюджетных отношений// Финансы.-1996.-№9.-с.9

Седов К. Распределение налогов между звеньями бюджетной системы// Финансы.-1996.-№2.-с.28-32

Семенов А.В. Налоги и региональные бюджеты// Финансы.-1996.-№12.-с.26-27

Семенов Г. Рационализация взаимоотношений между федеральным и региональным бюджетами: пути обновления налогово-бюджетного механизма// Вопросы экономики.-1994.-№8.-с.38-52

Синельников-Мурылев К вопросу о концепции налоговой реформы// Вопросы экономики.-1995.-№8.-с.14-21

Телятников Н.Б. Резервы территориального бюджета// Финансы.-1995.-№12.-с.16

Тимофеева О.Ф. Налоговый кодекс: каким ему быть?// Деньги и кредит.-1996.-№1.-с.63-69

Финансово-бюджетный механизм необходимо совершенствовать (интервью с С.А. Смирновым)// Финансы.-1995.-№12.-с.27

Хритинич В.Ф. Налоговая реформа: общественная оценка путей и способов осуществления// Финансы.-1995.-№12.-с.19-23

Цель налоговой реформы - укрепление бюджета// Экономика и жизнь.-1994.-№51.-Прил. с.2

Шульгин С.Н. Налоги и бюджет - заложники друг друга// Экономика и жизнь. - 1994.-№13.-с.3

Комплексный доклад о социально-экономическом развитии ХМАО за 1996г.

Россия в цифрах (краткий статистический сборник).-М.- ”Финансы и статистика”. - 1996

Социально-экономическое положение России (январь-август 1996).-М.-1996.-№8

Статистический обзор социально-экономического развития Тюменской области,-1996.-№10

Вестник налоговой службы 1996-1997 год.Похожие работы

... субвенции ("отрицательные трансферты") в бюджет автономного округа.[25] Объем фонда финансовой поддержки поселений и распределение дотаций из него утверждаются законом о бюджете Ханты-Мансийского автономного округа - Югры на очередной финансовый год.[26] Дотации из регионального фонда финансовой поддержки поселений предоставляются бюджетам городских округов ежемесячно в соответствии со сводной ...

... , постановлениями и распоряжениями Правительства РФ, законами Ханты-Мансийского Автономного Округа, постановлениями и Распоряжениями Губернатора автономного округа, положением о Комитете по экономической политике Ханты-Мансийского Автономного Округа. При выполнении своих функций отделы должны обеспечит решение задач, вытекающих из федеральных и региональных комплексных программ, направленных на ...

... услуг в 1997 году составил 775 млн. долларов США. География экспортеров довольно точно совпадает с базированием крупнейших нефтедобывающих объединений: по 21% экспорта Ханты-Мансийского автономного округа приходится на Сургут и Нижневартовск, 19% - на Нефтеюганск, 13% - на Когалым. Большую часть экспорта занимает продукция нефтегазового комплекса. Предприятия данной отрасли активно осуществляют ...

... автономных округов С нормативно-правовой точки зрения автономные округа являются «обычными» субъектами Российской Федерации, однако реальность или фиктивность их статуса определяется их финансово-экономической обеспеченностью. Экономикам Агинского Бурятского и Усть-Ордынского Бурятского автономных округов присущ доиндустриальный характер, когда ведущее место в экономике занимает аграрный сектор ...

0 комментариев