Проблемы,

касающиеся

перераспределения

налогов между

бюджетами

различных

уровней

Процентов налога на имущество предприятий;

Требуется

проведение

предварительных

мер, не связанных

непосредственно

с налоговыми

механизмами

Понижение (

вплоть до полной

отмены) федеральной

ставки налога

на прибыль (в

настоящее время

она составляет

13%)

Навигация

Проблемы, касающиеся перераспределения налогов между бюджетами различных уровней

Проблемы формирования доходной части бюджета Ханты-Мансийского Автономного Округа

182132

знака

16

таблиц

1

изображение

1. Проблемы, касающиеся перераспределения налогов между бюджетами различных уровней.

Проблемы, связанные с неуплатой налогов в бюджет.

Проблемы, связанные с наполнением бюджета реальными денежными поступлениями.Естественно, что жесткий централизм и администрирование в управлении бюджетными отношениями порождали протест нижестоящих управленческих структур, заставляли их искать выход то в идее “территориального хозрасчета”, то в суверенизации территорий. Своеобразной формой защиты от своеволия центра явилось принятие в 1991 г. Закона “Об основах бюджетного устройства и бюджетного процесса в РСФСР”, в котором декларировался принцип “самостоятельности всех бюджетов, входящих в бюджетную систему РСФСР”. К сожалению, этот принцип, несмотря на многие изменения несмотря на многие изменения в законодательстве России в последующие годы, так и остался на уровне декларации, не получив реального подтверждения в механизме формирования, рассмотрения, утверждения и исполнения бюджета каждого уровня. Бюджетная система продолжала строиться на принципе единства, который явно диссонировал с принципом самостоятельности каждого бюджета, поскольку все региональные и местные бюджеты продолжали зависеть от размера выделенных им отчислений от регулирующих доходов. Финансовая самостоятельность каждого органа власти не может быть обеспечена в рамках функционирования механизма, отражавшего саму суть бюджетной системы тоталитарного государства.

Что же касается второй группы проблем, то для их решения со стороны Правительства тоже делаются некоторые попытки. Например, вышел Указ Президента РФ от 11.10.96 № 1428 “О Временной чрезвычайной комиссии при Президенте РФ по укреплению налоговой и бюджетной дисциплины”. Основными задачами данной Комиссии являются следующие:

1. Контроль за своевременностью и полнотой уплаты налогов и других обязательных платежей.

2. Разработка мер по обеспечению взимания налогов и других обязательных платежей.

3. Обеспечение законности и эффективности деятельности налоговых органов и органов налоговой полиции.

4. Контроль за своевременным и целевым использованием средств федерального бюджета и государственных внебюджетных фондов.

Для реализации поставленных задач Комиссия:

- принимает решения о проведении проверок финансово-хозяйственной деятельности юридических лиц, соблюдения юридическими и физическими лицами налогового, таможенного и банковского законодательства РФ;

- осуществляет проверку деятельности налоговых и таможенных органов;

- организует проверки своевременного и целевого использования средств федерального бюджета и государственных внебюджетных фондов.

Подобная работа начинает вестись и на среднем, и на низшем уровнях государственной власти. Так, в Администрации Ханты-Мансийского Автономного округа образована Временная чрезвычайная комиссия по укреплению налоговой и бюджетной дисциплины на региональном уровне.

Решение проблем любого территориального бюджета зависит от проведения подлинной, а не декларируемой бюджетной реформы, цель которой - создание прочной бюджетной системы, функционирующей на приемлемых для всех принципах, усиливающей влияние каждого звена бюджетной системы на экономику и социальную сферу, развязывающую инициативу и поднимающую ответственность всех субъектов власти за результаты своей деятельности. Необходимо, чтобы бюджетная система и каждая из ее составляющих способствовали улучшению социальных условий проживающих граждан на соответствующей территории.

2) Авторская новизна данной темы.

Проблемы, связанные с недостатками ныне существующей бюджетной системы достаточно актуальны. Уже написана масса статей в газетах и журналах на эту тему, существует множество предложений по устранению существующих недостатков бюджетной системы, в отдельных регионах Российской Федерации ведется активная работа по выявлению и использованию резервов территориального бюджета, а также совершенствованию системы сбора налогов в доходную часть соответствующего бюджета с целью наиболее полного ее исполнения.

Что же касается Ханты-Мансийского автономного округа, то путей решения проблем формирования доходной части окружного бюджета за счет налогов, сборов и других обязательных платежей, разработанных конкретно для данного региона, с учетом всех его особенностей, до настоящего момента не было. Поэтому, назрела необходимость выявить проблемы, связанные с формированием доходной части бюджета Ханты-Мансийского автономного округа и предложить возможные пути их разрешения, что мы и собираемся сделать в данной дипломной работе.

Раздел 3 Доходная часть бюджета ХМАО как предмет исследования.

Ханты-Мансийский автономный округ вносит большой вклад в общий объем поступлений налоговых платежей в федеральный и областной бюджеты.

Ханты-Мансийский автономный округ по своему экономическому потенциалу входит в первую десятку субъектов Российской Федерации и бюджет данного региона является вторым после Москвы. Так за прошедший год наиболее значительными для федерального бюджета явились поступления налоговых платежей от двенадцати субъектов, вклад которых в общий объем поступлений составил более 60%. Из них г. Москва (27%), Ханты-Мансийский автономный округ (9%), Московская обл. (5%), г. Санкт-Петербург (4%) .

Окружной бюджет на 1996 г. утвержден по расходам в сумме 6869928 млн. руб. и по доходам в сумме 5343093 млн. руб. Предельный размер дефицита утвержден в сумме 1526835 млн. руб.

В окружном бюджете на 01.01.1997 г. поступления доходов по основным источникам распределились в следующих суммах (Таблица 1)

Поступления доходов по основным источникам в бюджет ХМАО на 01.01.1997 г.

Таблица 1

| Вид дохода | в млн. руб. | в процентах к общей сумме доходов |

| Налог на прибыль | 676140 | 12.7 |

| Подоходный налог с физических лиц | 550832 | 10.3 |

| Налог на добавленную стоимость | 489837 | 9.2 |

| Налог на имущество предприятий | 1117106 | 20.9 |

| Плата за недра | 1365896 | 25.6 |

| Отчисления на воспроизводство минерально-сырьевой базы | 1091028 | 20.4 |

| Земельный налог | 40757 | 0.8 |

| Неналоговые доходы – всего из них: | 64881 | 1.2 |

| доходы от государственной собственности | 7250 | 0.1 |

| доходы от продажи принадлежащего государству имущества | 1850 | 0.03 |

| прочие неналоговые доходы в том числе: | 55781 | 1.0 |

| возврат за пользование кредитом | 35000 | 0.7 |

| ИТОГО ДОХОДОВ | 5396477 | |

| в том числе отчисления в ГНИ и НП | 53384 | |

| ВСЕГО ДОХОДОВ | 5343093 |

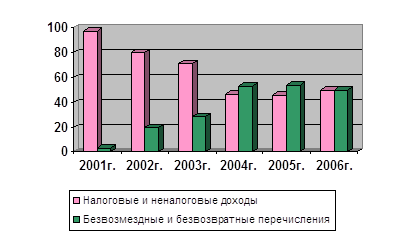

Налоговые источники доходов в окружном бюджете составляют 99.1%

Из данных таблицы 1 видно, что наибольший удельный вес в структуре налоговых доходов занимают отчисления на плату за недра 25.6%, налог на имущество предприятий 20.9% и отчисления на воспроизводство минерально-сырьевой базы 20.4%. Это объясняется тем, что Ханты-Мансийский автономный округ специализируется на добыче и продаже углеводородного сырья. Большую долю налога на имущество предприятий можно объяснить тем, что несмотря на то, что юридический адрес предприятия, добывающего углеводородное сырье, может быть зарегистрирован на другой административной территории, например в офшорной зоне, но его имущество по добыче нефти или газа находится в Ханты-Мансийском автономном округе и налоги на него приходиться уплачивать в данный окружной бюджет.

Несколько меньшее место долей вышеперечисленных налогов занимают доли налога на прибыль 13% , подоходного налога с физических лиц 10% и налога на добавленную стоимость 9%. Можно попытаться выявить резервы относительно данных налогов для увеличения их доли в бюджете округа.

Очень незначительную долю в бюджете округа занимает земельный налог - всего 1% и в принципе существуют большие возможности по увеличению его доли.

Раздел 4 Ограничения.

В данной дипломной работе мы затронули исторический аспект при рассмотрении эволюции бюджетной системы от времен коммандно-административной экономики до настоящего состояния экономики.

Нормативная база, использованная в данной дипломной работе, взята по состоянию на 1 января 1997 года.

Большее внимание при написании данной дипломной работы уделено не всему бюджету, а лишь его доходной части, которая формируется почти что на 90% за счет налогов, сборов и других обязательных платежей.

При рассмотрении проблем формирования доходной части бюджета ХМАО использованы итоги формирования и исполнения бюджета округа за 1996 год, для анализа прошлых ошибок и выявления позитивных новшеств.

Для анализа особенностей бюджетной и налоговой систем зарубежных стран, нами были выбраны страны со сходным с Российским административно-территориальным трехуровневым устройством и схожими природно-климатическими условиями.

ГЛАВА 1 Теоретические аспекты формирования и использования бюджета Ханты-Мансийского автономного округа.

Раздел 1 Бюджет Ханты-Мансийского автономного округа один из региональных бюджетов Российской Федерации.

1) Законодательная основа региональных бюджетов Российской Федерации.

В настоящее время в Российской Федерации действует ряд правовых документов, регламентирующих основы бюджетного устройства, регулирующих взаимодействие бюджетов различных уровней, освещающих вопросы исполнения федерального бюджета, а также касающиеся других сторон формирования и использования бюджета.

Организация бюджетной системы Российской Федерации, а также деятельность органов власти различного уровня по составлению, рассмотрению, утверждению и исполнению бюджетов приведена в Законе РСФСР от 10 октября 1991 г. № 1734-1 «Об основах бюджетного устройства и бюджетного процесса в РСФСР» (с изменениями от 5 ноября 1994 г., 31 июля 1996 г.).

В Законе РФ от 15 июля 1992 г. № 3303-1 «О субвенциях республикам в составе Российской Федерации, краям, областям, автономной области, автономным округам, городам Москве и Санкт-Петербургу.» определены права территорий на получение финансовой помощи в виде целевых дотаций - субвенций - из вышестоящих бюджетов и внебюджетных фондов, общие условия предоставления и использования субвенций, ответственность за соблюдение этих условий.

В Законе РФ от 15 апреля 1993 г. № 4807-1 «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе Российской Федерации, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления» определены права представительных и исполнительных региональных и местных органов власти на получение доходов в соответствующие бюджеты и на расходование средств этих бюджетов, указаны обязанности данных органов власти по отношению друг к другу в бюджетном процессе, установлены общие принципы составления, рассмотрения проектов бюджетов, утверждения и исполнения бюджетов, формирования и использования внебюджетных фондов в целях финансового обеспечения социально-экономического развития национально-государственных и административно-территориальных образований.

2) Функции территориального бюджета Ханты-Мансийского автономного округа.

Бюджетные и имущественные права, предоставленные органам представительной и исполнительной власти Ханты-Мансийского автономного округа, дают им возможность составлять, рассматривать, утверждать и исполнять свой бюджет, распоряжаться переданными в их ведение предприятиями и получать от них доходы.

Региональный бюджет ХМАО - один из главных каналов доведения до населения округа конечных результатов общественного производства на данной территории. Через него общественные фонды потребления распределяются между отдельными административно-территориальными единицами и социальными группами населения. Кроме того, из окружного бюджета в известной мере финансируется и развитие отраслей производственной сферы ( в первую очередь, коммунального хозяйства), объем продукции и услуги которых также выступают важным компонентом программы повышения народного благосостояния.

Экономическая сущность регионального бюджета Ханты-Мансийского автономного округа проявляется в его назначении. Он выполняет следующие функции:

- формирование денежных фондов, служащих финансовым обеспечением деятельности окружных органов власти;

- распределение и использование этих фондов между отраслями народного хозяйства;

- контроль за финансово-хозяйственной деятельностью предприятий, организаций, учреждений, подведомственным местным органам власти.

Важное значение имеет территориальный бюджет ХМАО в осуществлении общегосударственных экономических и социальных задач - в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры округа.

Распределение и доведение до населения Ханты-Мансийского автономного округа благ, производимых на данной территории, осуществляется в значительной мере с помощью бюджетной системы. Как известно, через бюджет формируется значительная часть общественных фондов потребления. При этом большая доля окружных средств расходуется на промышленность, энергетику и строительство - 41.8% и прочие расходы, идущие на образование валютного фонда, резерва средств на индексацию цен, Северного фонда, фонда поколений и финансовую помощь другим уровням власти - 32.2% в 1996 году. Расходы из окружного бюджета ХМАО на образование в 1996 году должны составить 4.8%, на здравоохранение - 4.1%, на правоохранительную деятельность - 3.6%, на транспорт, связь и информатику - 3.2%, на государственное управление, жилищно-коммунальное хозяйство, культуру и искусство - менее 3%.

Раздел 2 Доходы бюджета

1) Источники формирования доходов по видам.

Состав доходной части бюджета определен Законом РФ от 15 апреля 1993 г. № 4807-1 «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе Российской Федерации, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления».

Доходная часть бюджетов состоит из закрепленных и регулирующих доходов. Кроме того, в бюджеты могут поступать дотации и субвенции, а также заемные средства.

Уровень закрепленных доходов бюджета должен составлять не менее 70 процентов доходной части минимального бюджета соответствующего национально-государственного или административно-территориального образования, а при отсутствии такой возможности в связи с недостаточностью закрепленных и регулирующих доходов - не менее 70 процентов доходной части без учета в ней дотаций и субвенций.

Для достижения этого уровня в процессе бюджетного регулирования вышестоящие представительные органы власти закрепляют за бюджетами нижестоящего территориального уровня полностью или в твердо фиксированной доле (в процентах) на долговременной основе (не менее чем на пять лет) любые регулирующие доходы, а также могут передавать в эти бюджеты свои закрепленные доходы. При этом в случае увеличения минимального бюджета на следующий финансовый год указанная фиксированная доля (в процентах) подлежит соответствующей корректировке в сторону увеличения.

В доходы региональных бюджетов в порядке и на условиях, установленных законами Российской Федерации, зачисляются:

подоходный налог (налог на прибыль) с предприятий и организаций (полностью или частично);

подоходный налог с физических лиц (полностью или частично);

налоги и другие платежи за пользование недрами (по соответствующим видам налогов и других платежей - полностью или частично);

часть платежей за землю;

Похожие работы

... субвенции ("отрицательные трансферты") в бюджет автономного округа.[25] Объем фонда финансовой поддержки поселений и распределение дотаций из него утверждаются законом о бюджете Ханты-Мансийского автономного округа - Югры на очередной финансовый год.[26] Дотации из регионального фонда финансовой поддержки поселений предоставляются бюджетам городских округов ежемесячно в соответствии со сводной ...

... , постановлениями и распоряжениями Правительства РФ, законами Ханты-Мансийского Автономного Округа, постановлениями и Распоряжениями Губернатора автономного округа, положением о Комитете по экономической политике Ханты-Мансийского Автономного Округа. При выполнении своих функций отделы должны обеспечит решение задач, вытекающих из федеральных и региональных комплексных программ, направленных на ...

... услуг в 1997 году составил 775 млн. долларов США. География экспортеров довольно точно совпадает с базированием крупнейших нефтедобывающих объединений: по 21% экспорта Ханты-Мансийского автономного округа приходится на Сургут и Нижневартовск, 19% - на Нефтеюганск, 13% - на Когалым. Большую часть экспорта занимает продукция нефтегазового комплекса. Предприятия данной отрасли активно осуществляют ...

... автономных округов С нормативно-правовой точки зрения автономные округа являются «обычными» субъектами Российской Федерации, однако реальность или фиктивность их статуса определяется их финансово-экономической обеспеченностью. Экономикам Агинского Бурятского и Усть-Ордынского Бурятского автономных округов присущ доиндустриальный характер, когда ведущее место в экономике занимает аграрный сектор ...

0 комментариев