Навигация

Ценообразование внешнего долга

41546

знаков

1

таблица

4

изображения

2.4 Ценообразование внешнего долга

В отличие от многих других финансовых инструментов внешние долги России не имеют ярко выраженных ценообразующих факторов. На начальном этапе развития было совершенно неясно, когда начнется выплата основной задолженности и тем более процентов по ней. По этой причине невозможно было определить доходность, а следовательно, и реальную цену. В результате котировки остановились на основе спроса-предложения. В дальнейшем их динамика определялась общим состоянием рынков внешних долгов в мире; факторами, влияющими на них, а также состоянием российской экономики в целом, и финансов в частности.

На состояние рынка влияет ход переговорного процесса России с Парижским и Лондонским клубами, с МВФ и МБРР: любые положительные решения поднимают уровень котировок. Негативное влияние на цену долгов оказывает ухудшение общей экономико-политической ситуации в России (путч, “черный вторник”, межбанковский кризис, etc.). Рынок внешних долгов структурирован в соответствии с валютами, в которых кредиты были получены. Наибольшим спросом пользуются долги, выданные в долларах, немецких марках, йенах и швейцарских франках. Разница в ценах зависит от ликвидности валют: котировки долларовых кредитов выше, чем кредитов в японской и швейцарской валютах. Соотношение котировок долгов в марках и долларах зависит от разницы в процентных ставках по кредитам в этих валютах.

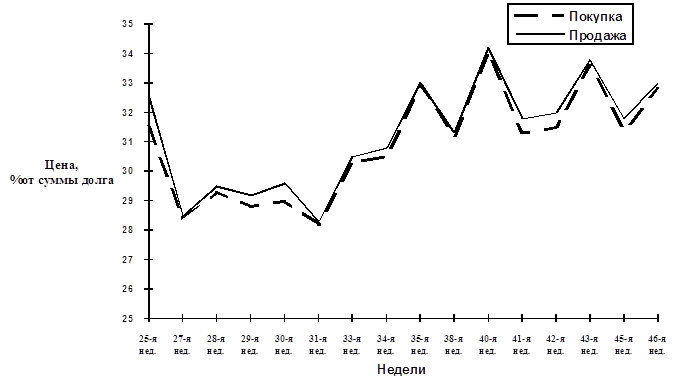

В последние 3 месяца 1995 г. котировки долларовых долгов колебались в интервале 30-34% от суммы долга, причем минимальными они были в период кризиса межбанковских кредитов. Кроме того, необходимо отметить, что в этот период не наблюдалось ярко выраженной тенденции к их росту или падению, а спрэд bid/offer (разница продажа-покупка) стабильно держится на уровне 3/8-1/2 процентных пункта, что показано на графике 4.

График 4

Все мы прекрасно помним, что подписание соглашения с Лондонским клубом с большой помпой преподали публике. Выступление первого вице-премьера Анатолия Чубайса на пресс-конференции после события было преисполнено пафоса. Он отметил, что зарубежные банкиры подтвердили, что считают экономические и политические преобразования в России необратимыми, а также выразили готовность работать с ней в долгосрочном плане. Само же соглашение поднимет авторитет и репутацию страны. “По сути дела, - заявил Чубайс, - распахнуты ворота в мир международных финансов, ресурсы которого могут быть направлены на осуществление проектов российских предприятий. Это открытие дверей для неолигархического капитализма в России”.

И все-таки, не умаляя значимости случившегося, хотелось бы подчеркнуть, что даже после льготной реструктуризации долга Лондонскому клубу кредиторов положение России с точки зрения обслуживания внешнего долга остается непростым.

И снова итог подводит Андрей Костин: “В начале следующего столетия Россия должна выйти на максимальные платежи по внешнему долгу (десять-двенадцать миллиардов долларов в год). При условии нормального исполнения доходной части бюджета эта задача посильна для государства. В любом случае Россия не находится у той черты, за которой можно говорить о невозможности обслуживания внешнего долга. Вместе с тем государству достаточно важно понять, как в дальнейшем эффективнее заимствовать новые средства на внешнем рынке. Заключение сделки по Лондонскому клубу, даже в большей степени, нежели подписание соглашения с Парижским клубом, работает на повышение рейтинга России и, соответственно, на понижение ставок на понижение ставок новых заимствований. Поэтому мы ожидаем улучшения условий выпуска российских еврооблигаций. За счет этого источника можно будет сократить заимствования по связанным кредитам, которые в основном осуществлялись в последнее время”.

Однако кризис на мировом финансовом рынке, да и последние пертурбации в российском руководстве отодвигают воплощение в жизнь этих оптимистичных прогнозов на неопределенный срок.

Лондонский клуб - международное объединение частных коммерческих банков - сформирован в конце 70-х годов для решения проблем, возникших из-за неспособности ряда стран (в первую очередь развивающихся) регулярно обслуживать внешнюю задолженность. В отличие от Парижского Лондонский клуб занимается вопросами задолженности перед частными коммерческими банками, кредиты которых не находятся под защитой госгарантий или страхования. Основные методы решения долговых проблем: реструктуризация задолженности, отсрочка погашения, предоставление возобновляемых кредитов. Первое заседание Лондонского клуба было созвано в 1976 году в связи с проблемами Заира. Всего в 1981-1983 годах заключено 14 соглашений на 10 миллиардов долларов, последующие два года, после разразившегося мирового долгового кризиса 1982 года 47 соглашений на 130 миллиардов долларов. В 1994-1996 годах Лондонский клуб осуществил реструктуризацию внешней задолженности Польши, Болгарии, Румынии, Венгрии, а также некоторых развивающихся стран (например Бразилии и Габона). В клуб сегодня входит около 600 коммерческих банков индустриально развитых стран мира. В составе кредиторов, связанных с Внешэкономбанком 430 банков во главе с Банковским консультативным комитетом ((БКК) список банков-членов БКК приводится ниже), который является органом выработки общих принципов по урегулированию задолженности ВЭБ перед коммерческим банками - кредиторами СССР.

Банки-члены БКК Лондонского клуба

Германия: Deutshe Bank AG (председатель БКК), Dresdner Bank, Kommerzbank AG.

Италия: Banca Commerciale Italiana, Mediocredito Centrale.

США: Bank of America.

Великобритания: Midland Bank.

Япония: Bank of Tokyo-Mitsubishi, Dai-Ichi Kangyo Bank, Industrial Bank of Japan (сопредседатель БКК.)

Франция: Credit Lyonnais SA (сопредседатель БКК), Banque Nationale de Paris SA.

Австрия: Creditanstalt-Bankverein

4.Внешний долг России: проблемы и перспективыСтруктура и объем внешнего долга отражают геополитические и экономические проблемы — разрушение СССР, экономический спад в России 90-х гг., непоследовательность рыночных реформ, сложность отношений с иностранными кредиторами. Важность анализа долговой проблемы подтверждается тем, что она отражена в концепции экономической безопасности России (январь 2001 г.).

Переговоры о реструктуризации долга привели к списанию кредиторами Лондонского клуба 30% задолженности. Но остаются непростыми отношения России с Международным валютным фондом. He урегулирован долг частным фирмам, объединенным в Токийский клуб кредиторов. Актуальна проблема погашения задолженности развивающихся стран no кредитам, предоставлен Советским Союзом, a также долга стран СНГ по отношению к России. Важно проанализировать концептуальные вопросы управления государственным долгом — внешним и внутренним. С учетом актуальности проблемы внешнего долга и значимости ее решения важно сосредоточить внимание на поиске эффективных путей выхода из создавшегося положения.

Практически все страны, проводя экономические преобразования, прибегают к внешним заимствованиям. Рациональное использование внешних займов способствует решению социально-экономических проблем. Однако ограниченность собственных финансовых ресурсов, не всегда эффективное использование внешних заимствований, нарушение сроков их погашения обусловили значительный рост долга развивающихся стран. Бразилия, Мексика и Аргентина в течение длительного времени возглавляли список крупнейших должников мира. В последние годы быстрыми темпами увеличивалась внешняя задолженность Китая. Крупными должниками в Азиатском регионе остаются Индонезия, Индия, Южная Корея, Турция.

Остается важным изучение исторического опыта решения проблемы внешнего долга, поскольку Российская Федерация — правопреемник не только СССР, но и Российской империи. До 1917 г. Россия занимала второе место в мире по величине внешнего долга и первое место по расходам на его обслуживание. 21 января 1918 г. Советское правительство аннулировало все государственные долги — внутренние и внешние, хотя профессиональные экономисты критиковали это решение, негативно влияющее на международные отношения. Страны кредиторы не согласились с этим односторонним решением и оставили за собой право требовать погашения внешнего долга России. Ha Генуэзской международной экономической конференции весной 1922 г. позиция Российской Федерации состояла в том, что бы получить кредиты западных стран в обмен на признание царских долгов. Но решение не было найдено. Вернутся к их оплате пришлось в 90-х годах.

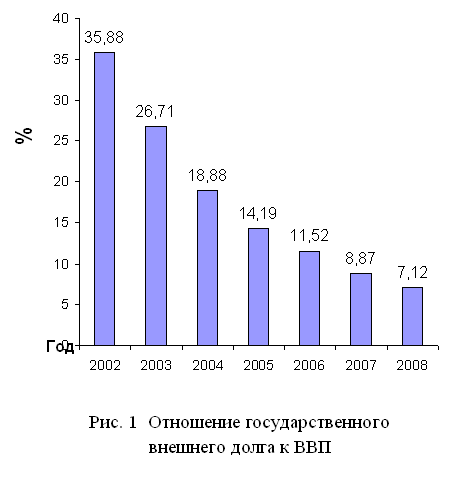

Россия еще не стала лидирующим должником. Она относится к числу стран со средним уровнем внешнего долга (212 — 220 млрд. дол., по разным оценкам), уступая США (700 млрд. дол.), Германии (350 млрд. дол.) и некоторым другим странам. Россия занимает среднее место также по доле внешнего долга в годовом экспорте товаров, его обслуживанию и размеру на душу населения. Но ухудшились другие показатели. По темпу роста внешнего долга (310% в 1991 - 2000гг.) Россия обгоняет среднемировой показатель (250%). Отношение "внешний долг / ВВП" (65%) превышает критический показатель 50%. Ускорился темп роста расходов на его обслуживание.

В итоге стало очевидным критическое состояние внешней задолженности в России. Но долгового кризиса нет, пока страна способна обслуживать валютный долг экономическими методами.

Особенности структуры государственного внешнего долга:

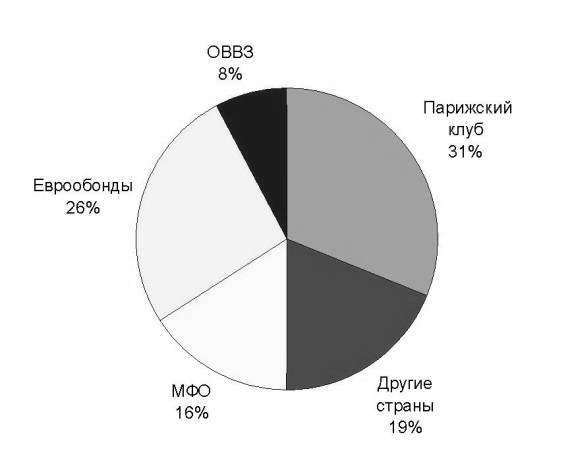

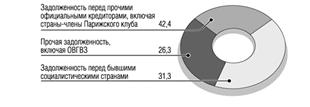

73 млрд. дол. — советский долг; 71 млрд. дол. — долг России. Лишь 33% задолженности переоформлены в долговые инструменты, которыми легко управлять. Остальная часть представлена межгосударственными обязательствами, в отношении которых приходится вести трудные переговоры. Однако по условиям Парижского клуба возможность реструктуризации и секьюритизации ограничена лишь суммой, эквивалентной 20% задолженности. Есть положительные моменты: с Финляндией согласовано погашение долга товарными поставками, аналогичные переговоры ведутся с Италией. Долг в основном краткосрочный. Его погашение осуществляется из федерального бюджета. Например, на 2003 г. приходится огромная сумма выплат, значительная для бюджета и экономики. Долг выражен в основном в долларах США, что осложняет управление валютным риском. Имеются проблемы в отношениях со странами СНГ, долг которых по новым российским требованиям составляет 3,7 — 4 млрд. дол. Это — резерв для зачетных операций, признания нулевого варианта в отношении требований и обязательств республик бывшего СССР. Например, через Парижский клуб удалось побудить Грузию к признанию нулевого варианта и к решению о выплате долгов России.

Не следует забывать о нашей задолженности иностранным фирмам по коммерческим поставкам 1991 г. При расчете показателей внешнего долга надо учитывать курс рубля к доллару, чтобы правильно определить его долю в ВВП с учетом того, что при определенном уровне показателей кредиторы Парижского клуба прощают долг. Важна проблема внешнего долга регионов, особенно кредитов, гарантированных главами местных администраций.

Большая часть долга новой России относится к официальному, поскольку заемщиком и гарантом по займам выступало государство. Часть долга - международным финансовым организациям и коммерческим банкам.

На начало 2000 г. государственный долг снизился в связи с его погашением по графику. Наибольшую задолженность Россия имела перед Германией (27,6 млрд. дол.), Италией (6,1 млрд.), Японией (4,3 млрд.), Францией (3,9 млрд.), США (3,0 млрд.), Великобританией (1,4 млрд.), Канадой (1,4 млрд.), Южной Кореей (1,2 млрд.) и Кувейтом (1,2 млрд. дол.). Задолженность бывшим социалистическим странам составила 15,2 млрд. дол.

При анализе причин огромной задолженности России выделены потребности депрессивной экономики; нерациональное и бесконтрольное использование внешних заимствований, что не создало источники их погашения; бегство капитала (до 25 млрд. дол. в год); просчеты экономической политики, отсутствие регулирования международных кредитных отношений страны.

На конец 1984 г. внешний долг СССР составлял 27 млрд. дол., а на конец 1992 г. — 64,3 млрд. дол. В середине 90-х годов появилась цифра советского внешнего долга в 100 — 105 млрд. дол. с учетом пересчета долга СССР бывшим социалистическим странам. Но его природа иная, не связанная с денежными кредитами; это — результат практиковавшихся в рамках СЭВа товарных поставок в кредит по усредненным ценам на нефть. Долг по товарным поставкам был пересчитан по нереальному курсу. Поэтому невозможно получить ответ, откуда возникла разница в 35 млрд. дол. При разделе внешнего долга СССР между республиками в межреспубликанской группе экспертов предполагалось использовать систему коэффициентов исходя из доли республики в экспорте, импорте, национальном доходе и населении СССР. Однако главной проблемой было распределение долгов по видам и странам, а также признание республик в качестве должников западными кредиторами.

Новые заимствования России с 1991-го по 2000г. составили около 60 млрд. долларов.

Таблица 1Внешний долг России (в млрд. дол.)

| Годы

| Всего

| Долгосрочный

| Краткосрочный

|

| 1985 | 28,3 | 21,4 | 6,9 |

| 1986 | 30,7 | 23,3 | 7,4 |

| 1987 | 38,3 | 29,7 | 8,6 |

| 1988 | 42,2 | 31,0 | 11,2 |

| 1989 | 53,9 | 35,7 | 18,2 |

| 1990 | 59,8 | 48,0 | 11,8 |

| 1991 | 95,1 | 82,5 | 12, 6 |

| 1992 | 105,4 | 64,9 | 13,1 |

| 1993 | 110,4 | 73,1 | 8,3 |

| 1994 | 119,8 | 80,1 | 10,0 |

| 1995 | 120,4 | 80,6 | 12,8 |

| 1996 | 125,0 | - | - |

| 1997 | 123,5 | - | - |

| 1998 | 133,8 | - | - |

| 1999 | 143.,2 | - | - |

| 2000 | 155,0 | - | - |

| 2020 | 212,0 | - | - |

Проблемы внешнего долга связаны с состоянием федерального бюджета. В бюджете на 2001 г. предусмотрены выплаты no внешним долгам в сумме 11,3 млрд. дол. (5,2 млрд. дол. по основной сумме долга и 6,1 млрд. дол. — процентные платежи). России придется направлять на погашение внешнего долга значительную часть доходов федерального бюджета. По международным стандартам долговая ситуация России сложная. Экспорт России не так велик, a критический уровень платежей по внешнему долгу оценивается в 15 — 20% годовой экспортной выручки, что приближает страну к опасному рубежу.

Взаимное влияние внешнего долга и инфляции.

В основе нарастания внешнего долга России, как и многих развивающихся стран и государств с переходной экономикой, лежит комплекс внутренних и внешнеэкономических факторов. Поддержание необходимых темпов экономического роста требует наращивания инвестиций, в то время как их источники в условиях экономической нестабильности и инфляции крайне неустойчивы. Степень воздействия инфляции на долговую проблему зависит от масштабов обесценения денег. Относительная стабильность национальной денежной единицы (при темпе инфляции до 2% в год), a также контролируемая умеренная инфляция (до 8 — 10% в год) позволяет поддерживать сбалансированность экономики в среднесрочной перспективе. Это характерно для развитых стран, которые, имея крупный внешний долг, не испытывают проблем с его погашением, а их кредитный рейтинг высок. Напротив, для развивающихся стран и государств с переходной экономикой характерен значительный разрыв между внутренними накоплениями и инвестициями, который покрывается за счет внешних заимствований. Важную роль в нарастании потребности во внешних займах сыграли высокие темпы инфляции. В 1992 — 2001 гг. в развитых странах темп роста цен на потребительские товары в среднем 2,3% в год, что близко к их относительной стабильности, в развивающихся — 20,3% в год, а в странах с переходной экономикой — 118,4% в год. Негативное влияние на воспроизводство в странах с переходной экономикой оказало почти полное обесценение накопленных сбережений к середине 90-х гг. в связи с усилением инфляции при переходе от плановой экономики к рыночной. Это привело к повышению зависимости данных стран от внешних заимствований. Макроэкономическая нестабильность усугубляет причины роста внешней задолженности. Влияние внешнего долга на инфляцию в России проявляется в том, что динамика денежной массы в 2000 г. определялась преимущественно покупками Банком России иностранной валюты на внутреннем валютном рынке, а также потребностями бюджета в обслуживании государственного валютного долга.

Требования России как кредитора к развивающимся странам следует рассматривать с учетом правил Парижского клуба. Это дает возможность России урегулировать свои кредитные отношения и добиваться платежей от многих развивающихся стран-должников. Предпосылкой активизации работы с долгами является единая система управления всем государственным долгом, включая внешний и внутренний.

В целом возможность выплаты России по внешнему долгу зависит от состояния национальной экономики. Обслуживание долга в России затруднено тем, что структурные преобразования экономики и экспорта не осуществлены, валютная выручка Российской Федерации формируется в основном за счет экспорта сырья; инвесторы относятся с недоверием к России, поэтому объем иностранных инвестиций небольшой. Однако, несмотря на имеющиеся затруднения, надо рассчитываться по внешним долгам или урегулировать их, используя, в том числе опыт стран Восточной Европы.

Работа по урегулированию внешней задолженности России в отношении основных кредиторов — членов Парижского и Лондонского клубов — ведется с начала 90-х годов. До кризиса 1998 г. Россия обслуживала собственные долги в полном объеме без отсрочек. Объявление дефолта, тяжелое финансовое положение страны и невозможность в срок выполнять свои обязательства перед Парижским клубом вынудили правительство России начать очередной раунд переговоров о реструктуризации советской задолженности.

Отсутствие целостной государственной политики по привлечению и использованию внешних финансовых ресурсов ведет к нарастанию внешней задолженности, которая становится серьезным препятствием на пути экономических преобразований. Смягчить решение проблемы могло бы частичное списание советского долга, а также новая реструктуризация долговых обязательств России в рамках Парижского клуба на условиях заключенного соглашения с Лондонским клубом. В выработке общей стратегии решения проблемы могут быть использованы как известные мировой практике схемы, так и нетрадиционные методы. Возможно решение долговой проблемы за счет использования задолженности иностранных государств бывшему СССР. Один из вариантов — взаимозачетная схема: Россия за долги переуступает Парижскому клубу права требований по долгам третьих стран России. Возможна конверсия части долга в инвестиции, т. е. долевое участие инвесторов в акционерном капитале российских компаний, а также передача других активов, включая российскую собственность за рубежом.

Остается существенным вопрос о необходимости квалифицированного управления и регулирования внешнего долга в целях обеспечения экономической безопасности России. Для этого важен анализ и учет многих факторов — новых явлений в международных кредитных отношениях России, причин образования значительной внешней задолженности, проблемы платежеспособности страны, низкой эффективности международных финансовых требований и др. Необходимо учитывать как государственную, так и частную коммерческую задолженность, в том числе унаследованную Россией от СССР.

Также необходимо сочетания рыночного и государственного регулирования кредитных отношений. Текущие и стратегические цели международных кредитных отношений страны определяют структуру внешней кредитной политики. С 1996 г. правительство выдвинуло задачу наполнения бюджета в качестве приоритета, в том числе путем внешних и внутренних заимствований. При этом не учитывались реальные возможности обслуживания погашения долга и отсутствие методов регулирования переливов капиталов между секторами рынка. Это привело к диспропорциям в экономике, ломке финансовой структуры и в конечном счете к кризису 1998 года.

Заключение

Одной из “болезней” российской экономики времен переходного периода стал непомерно возросший внутренний долг, как внешний, так и внутренний. Однако ни для кого не секрет, что многие высокоразвитые западные страны, члены Парижского и Лондонского клубов, являются не только кредиторами, но и крупнейшими должниками, в первую очередь, конечно же, речь идет о внутренней задолженности, и наиболее классическим примером здесь являются Соединенные Штаты. Поэтому, на мой взгляд не следует так уж драматически и болезненно воспринимать проблему относительно высокого уровня государственной задолженности как это делают некоторые российские политики, обвиняя реформаторов в том, что они “продали Родину за кредиты МВФ, выданных на проведение преступных реформ антинародного режима” (необходимо отметить, что большая часть внешнего долга России - это наследство СССР, а именно, бездарной экономической политики правительств Рыжкова-Павлова в 1985-1990 годах. Ведь именно правительству Рыжкова мы обязаны уменьшением золотого запаса, обретением гигантской скрытой инфляции, тотальному дефициту и т.д.). возвращаясь же непосредственно к проблеме государственного долга хотелось бы подчеркнуть, что, на мой взгляд, данную проблему невозможно подробно разобрать в рамках нескольких докторских диссертаций, не говоря уже об одной курсовой работе.

Использованная литература:

1. Тихонов А. «Долги Российская империя отдавала всегда», «Рынок ценных бумаг», №1/1996.

2. Алферов В. «Рынок внешнего долга России», «Рынок ценных бумаг», №1/1996.

3. Рыбалко Г.П. «О внешних заимствованиях России», «Финансы», №7/1995.

4. Симановский А.Ю. «Государственный долг: бремя цивилизации», «Деньги и кредит», №6/1996.

5. «Деньги и кредит». №2 за 1997, Борисов С.М. «Внешние долги России».

6. «Внешняя торговля», №2-3, 1994, Тоцкий А. «Возможности конверсии долгов».

Некоторые источники, упомянутые здесь были изучены, но использованы были только косвенным образом. (прим. Автора).

Похожие работы

... Российской Федерации 418,349 37,651 ОВГВЗ и ОГВЗ 1999 года 0,000 0,000 3. Основные направления политики Правительства РФ в области управления внешним государственным долгом. 3.1 Стратегия управления государственным внешним долгом Российской Федерации на 2003 – 2005 года. Внешний долг Российской Федерации формировался в неблагоприятных экономических и ...

... необходимо для того, чтобы сократить стоимость обслуживания долга и сглаживания пика платежей в 2005-2008 годов. 5. Обслуживание и урегулирование внешнего долга: меры и способы В процессе управления внешней задолженностью перед Россией встаёт необходимость решения следующих задач: 1. Поддержание внешнего долга на уровне, обеспечивающем сохранение экономической безопасности страны. 2. ...

... доверия к стране и возможности международного сотрудничества, что обусловливает необходимость осторожного отношения к данному инструменту финансирования экономики. Глава 2. Регулирование внешнего долга России 2.1 Возможности и инструменты управления внешним долгом С конца 1980-х годов в международной практике сформировался достаточно разнообразный набор методов управления внешним долгом ...

... России имеет следующую структуру (табл.5). Таблица 5 Структура государственного внешнего долга Российской Федерации ( в млрд. долл.) На 1 января 2003г. На 1 января 2004г. Государственный внешний долг РФ (включая обязательства бывшего СССР, принятые Россией) без учёта предельного объёма гарантий 124,4 121,0 % 97,9 97,8 По кредиторам правительств иностранных ...

0 комментариев