Навигация

Рынок внешнего долга Российской Федерации

41546

знаков

1

таблица

4

изображения

2. Рынок внешнего долга Российской Федерации.

Лет десять тому назад вряд ли кто-нибудь мог предположить, что Россия окажется в весьма неприглядном положении ненадежного должника, вынужденного просить отсрочки по непосильным для нее долговым платежам, и что проблема управления внешним долгом станет постоянной заботой ее экономических и финансовых органов. С одной стороны, подтвердились опасения ненадежной платежеспособности наших должников их развивающихся стран и стран СЭВа, а с другой — по ряду причин оказалось невозможным избежать быстрого нарастания валютной задолженности западным кредиторам. Связано это было в основном с дефицитностью платежного баланса и государственного бюджета, ухудшением ценовых условий внешней торговли, общим сокращением товарного экспорта и поставок военной техники.

После распада СССР в конце 1991г. России в срочном порядке пришлось взять на себя долговые обязательства перед иностранными кредиторами. В итоге внешний долг увеличился с 29 млрд. долл. (50% экспорта) в 1985 г. до 119 млрд. долл. (260%) в 1994 г. и в 1995 г. — 130 млрд. долл.(265%).

Приняв на себя все внешние долги, Россия по условиям “нулевого варианта” стала одновременно правопреемником и по всем зарубежным финансовым активам СССР. Вроде бы общие размеры этих активов превышают сумму контрактных обязательств по полученным иностранным кредитам, однако реальная ситуация сейчас складывается таким образом, что с позиций текущего платежного баланса России весьма незначительные поступления от указанных финансовых активов далеко не равнозначны крупным платежам по обслуживанию внешней задолженности. И дело здесь отнюдь не в расхождении графиков соответствующих поступлений и платежей.

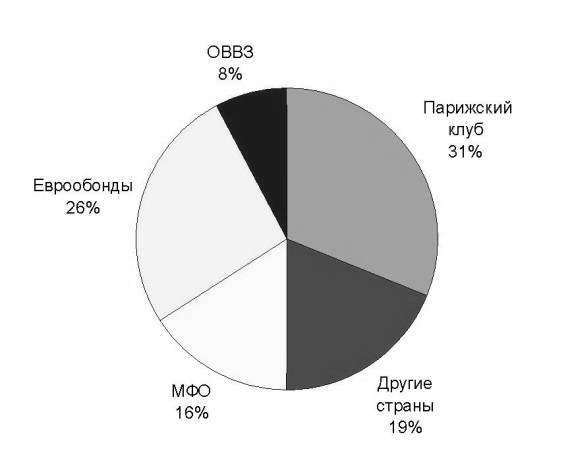

Общая задолженность третьих стран по государственным кредитам бывшего СССР оценивается ориентировочно в 170 млрд. долл. При этом следует учитывать, что подавляющая часть кредитов выражена в прежних инвалютных рублях, и их пересчет в современные доллары связан с немалыми сложностями и противоречиями. Поэтому иногда предлагается считать, что нам должны по этим кредитам примерно 100 млрд. инвалютных рублей и 7 млрд. долл. По некоторым оценкам, более половины долгов можно отнести к безнадежным. По различным оценкам, Россия может получить от своих должников лишь от 15 до 20 млрд. долл., да и то в течение 20-25 лет. Как видно, взятые на себя Россией союзные долги намного весомей противостоящих им финансовых активов. Если принять ориентировочно эту разницу на уровне 50 млрд. долл., то при реальной доле России в кредитных обязательствах СССР около 60% убыток от нулевого варианта определяется в 20 млрд. долл. (40% от 50 млрд. долл.). Реальная цифра может оказаться еще более весомой.

Кредиторы государства объединены в Парижский клуб, в котором все вопросы решаются исходя из политической точки зрения, в отличие от чисто коммерческого подхода участников Лондонского клуба, куда входят в основном зарубежные банки-кредиторы.

До 1991г. Внешэкономбанк считался первоклассным заемщиком, ему давали кредиты крупные банки Японии, США, Швейцарии и, особенно, Германии. В итоге они оказались обладателями крупных просроченных задолженностей на миллионы долларов. Естественно, что многие из них захотели продать эти долги. Другие же, рассчитывая на погашение в ближайшем будущем этих задолженностей, приобретали их. Возникновению рынка способствовало обезличивание долгов, т.е. вне зависимости от срока погашения и процентной ставки они стали представлять собой единый инструмент.

Некоторые банки стремились избавиться от этих кредитных соглашений, другие их покупали с большим дисконтом от номинальной стоимости, по которой выдавался этот кредит. Солидный объем внешнего долга и достаточно большое количество банков, желающих купить и продать долговые обязательства, обусловили высокую ликвидность инструмента внешних долгов.

За четыре года функционирования рынка внешнего долга России выработан механизм торговли.

Заключенная дилерами сделка оформляется соглашением между покупателем и продавцом. Затем происходит переоформление долга Внешэкономбанка с одного кредитора на другого. ВЭБ ведет реестр кредиторов и дает согласие на подобную перезапись. И хотя случаев отказа в таком переоформлении зафиксировано не было, сам процесс занимает длительное время. Формально стороны оставляют 21 рабочий день, для того чтобы переписать права собственности с продавца на покупателя. При этом в соглашение включено положение о том, что стороны приложат максимум усилий для соблюдения этого срока. Однако на практике это не всегда удается — сделка требует длительного обмена письмами: сначала происходит подтверждение сделки между контрагентами, затем продавец посылает запрос на reassignment (перерегистрацию) во Внешэкономбанк, получает от него положительный ответ, после чего вместе с покупателем переписывает сам кредит.

Для упрощения сделок время от времени создаются синдикаты, куда входят основные западные инвестиционные банки, торгующие данным инструментом. Эти синдикаты при посредничестве крупных аудиторских фирм, таких как Arthur Anderson, Price Waterhouse и др., клирингуют сделки между собой. В результате вместо тысяч перерегистраций возникает необходимость лишь в нескольких с участием начальных и конечных владельцев.

Существует и более простой способ торговли, который предпочитают отечественные банки, — нейтинг (netting): банк продает купленный кредит прежнему владельцу до истечения стандартного срока в 21 день, производя таким образом подобие арбитражной сделки, которая не требует никакого оформления. Привлекательность таких сделок с точки зрения российских банков в том, что можно получить прибыль, не привлекая дополнительные средства.

Похожие работы

... Российской Федерации 418,349 37,651 ОВГВЗ и ОГВЗ 1999 года 0,000 0,000 3. Основные направления политики Правительства РФ в области управления внешним государственным долгом. 3.1 Стратегия управления государственным внешним долгом Российской Федерации на 2003 – 2005 года. Внешний долг Российской Федерации формировался в неблагоприятных экономических и ...

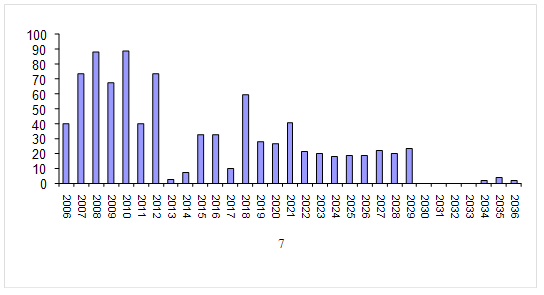

... необходимо для того, чтобы сократить стоимость обслуживания долга и сглаживания пика платежей в 2005-2008 годов. 5. Обслуживание и урегулирование внешнего долга: меры и способы В процессе управления внешней задолженностью перед Россией встаёт необходимость решения следующих задач: 1. Поддержание внешнего долга на уровне, обеспечивающем сохранение экономической безопасности страны. 2. ...

... доверия к стране и возможности международного сотрудничества, что обусловливает необходимость осторожного отношения к данному инструменту финансирования экономики. Глава 2. Регулирование внешнего долга России 2.1 Возможности и инструменты управления внешним долгом С конца 1980-х годов в международной практике сформировался достаточно разнообразный набор методов управления внешним долгом ...

... России имеет следующую структуру (табл.5). Таблица 5 Структура государственного внешнего долга Российской Федерации ( в млрд. долл.) На 1 января 2003г. На 1 января 2004г. Государственный внешний долг РФ (включая обязательства бывшего СССР, принятые Россией) без учёта предельного объёма гарантий 124,4 121,0 % 97,9 97,8 По кредиторам правительств иностранных ...

0 комментариев