Заключение

В результате проведенных мною исследований по данной курсовой работе была раскрыта цель – определение особенностей налогообложения субъектов малого предпринимательства. Можно сказать что в последнее время наметился не бывалый рост мелкого предпринимательства, особенно в сферах, где пока не требуется значительных капиталов, больших объемов оборудования и кооперации множества работников. Малых предприятий особенно много в наукоемких видах производства, а также в отраслях, связанных с производством потребительских товаров. Все это обосновывает необходимость комплексного подхода к определению места и роли малых предприятий в экономике общества. В малом предпринимательстве кроются большие резервы, которые можно поставить и на службу России.

В работе были решены задачи касающиеся теоретических проблем исследования малого бизнеса, характеристик систем налогообложения в виде единого налога на вмененный доход, а также перспективы развития малого бизнеса. Для исполнения указанных задач предназначена упрощенная система налогообложения, которая является специальным налоговым режимом. Как указывалось в работе, упрощенная система существует как альтернатива общепринятой системе налогообложения, отличающейся большим количеством различных налогов и сложностью их расчетов.

Также был рассмотрен зарубежный опыт развития малых предприятий, так как они играют важную роль во всем мире. В последние несколько лет в Западной Европе, США, и Канаде большое значение приобрел именно малый бизнес, где он представлен совокупностью многочисленных малых и средних предприятий. Основная их масса – это мельчайшие предприятия, в которых работают не более 20 человек. Малые предприятия обеспечивают 2/3 прироста новых рабочих мест, что позволило значительно сократить безработицу в этих странах.

Проанализировав использованную для данной работы литературу были сделаны выводы о предпосылках для дальнейшего развития малого бизнеса. Необходимо оказать должную поддержку в области финансирования и кредитования, научно-технического развития, материально технического обеспечения и сбыта продукции, подготовки кадров, внешне экономической деятельности, а также установление дополнительных налоговых льгот для субъектов малого предпринимательства.

В курсовой работе было также отмечено, что малые предприятия пользуются поддержкой во всех развитых странах. Это факт подтверждает, что малое предпринимательство как новая форма организации общественно необходимого труда отвечают социально-экономическим интересам России. Эта деятельность в равной степени полезна как для экономики страны в целом, так и для каждого гражданина в отдельности, и поэтому заслуженно получила государственное признание и поддержку. Малые предприятия включают в процесс общественного производства дополнительный труд, который создает новые ценности, приумножает национальный доход и национальное богатство. Малое предпринимательство является таким источником развития, от которого Россия не может отказаться ни сейчас, ни в будущем.

45

КУРСОВАЯ РАБОТА

тема: "МАЛЫЙ БИЗНЕС И НАЛОГОВАЯ ПОЛИТИКА"

КАФЕДРА ЭКОНОМИЧЕСКОЙ ТЕОРИИ

дисциплина: Экономика

ВУЗ: Волгоградский Архитектурно-строительный университет.

сдавался в 2003г.

Оценка: 4

Препод: Ларионов А.Н.

Введение

Малые предприятия во всем мире играю важную роль, и Россия не исключение. Поэтому темой своей курсовой работы я взяла малый бизнес и налогообложение, так как это две неразрывно связанные структуры и наиболее актуальны сейчас.

Целью данной работы является определение особенности налогообложения субъектов малого предпринимательства. Для достижения этой цели необходимо решить некоторые задачи касающиеся теоретических проблем исследования малого бизнеса, характеристике систем налогообложения в виде единого налога на вмененный доход, а также перспектив развития малого бизнеса.

В главе 1 необходимо определить понятие и сущность налогов, налоговой системы и малого бизнеса. История которого начинается с реформаций XIXв. Не стоит забывать о существующих системах налогообложения. Для их сравнения необходимо узнать зарубежный опыт развития налоговых систем США, Швеции и Канады. При общих закономерностях в каждой стране, безусловно, имеются свои особенности которые учитываются при принятии решений по налогообложению.

Во второй главе надо определить основные проблемы малых предприятий – недостаточная ресурсная база, как материально-техническая, так и финансовая, несовершенство законодательной базы, отсутствие социальной защиты предпринимательской деятельности. Для анализа законодательного обеспечения малого бизнеса в России необходимо рассмотреть государственные меры, в виде Постановления Правительства РФ и Федерального закона, принятого в период реформ. Стоит обратить внимание на опыт развития малых предприятий. Например, опыт США показывает, что в условиях ресурсной необеспеченности мелкого инновационного бизнеса важнейшим фактором его существования является организация своеобразной сети его поддержки. Основные направления которой таковы: финансовая, материально-техническая, информационная и консультативная поддержка.

В главе 3 необходимо рассмотреть определения основные перспективные направления, развития малого бизнеса в России. Развитие мелкого производства создает благоприятные условия для оздоровления экономики: развивается конкурентная среда; создаются дополнительные рабочие места; активнее идет структурная перестройка; расширяется потребительский сектор. Развитие малых предприятий ведет к насыщению рынка товарами и услугами, повышению экспортного потенциала, лучшему использованию местных сырьевых ресурсов.

Глава 1 Теоретические проблемы исследования малого бизнеса.

Параграф 1.1. Понятие и сущность малого бизнеса, налогов и налоговой системы.

Во всех странах с рыночно ориентированной экономикой большое значение имеет малое предпринимательство. Именно оно создает и поддерживает свободную конкуренцию на товарном рынке, способствует быстрому устранению дефицита, оперативно реагирует на изменения рыночной коньюктуры. Благодаря малому бизнесу создается средний класс опора любого государства и гарантия политической и экономической стабильности в стране.

Преодолеть монополистическую структуру экономики можно только одним путем – развитием в стране и в регионе широкой сети малых предприятий, работающих в сферах производства, реализации товаров, бытового обслуживания населения, и индивидуального предпринимательства без образования юридического лица. Это сочетание и создает систему малого бизнеса. С выходом его на рынок там появляется конкуренция, которая служит основой жизнеспособности экономики. Постоянно поддерживая конкуренцию, малый бизнес содействует росту производительности труда и реальному повышению эффективности производства. Самое большое преимущество малого предприятия перед крупной фирмой – это гибкость и маневренность, быстрая переналаживаемость производства. Оно может значительно быстрее крупного реагировать на происходящие изменения, лучше приспосабливаться к меняющейся рыночной коньюктуре, быстрее и полнее удовлетворять потребности заказчиков. Малые предприятия имеют преимущества при ограниченной емкости рынка определенных товаров и услуг, при сервисном обслуживании, производстве широкого спектра ремонтных работ, личном обслуживании клиентов и ряде других видов деятельности. Для малого предприятия при любой коньюктуре находится место на рынке.

В России к числу малых предприятий относятся предприятия со среднесписочной численностью работающих: в промышленности и строительстве 200 человек (ч); в области науки и научного обслуживания – до 100 ч.; в розничной торговле, общественном питании, прочих отраслях не производственной сферы – до 15ч.

Малый бизнес функционирует главным образом на местном и региональном рынках. Но он может существенно влиять и на национальный рынок, а определенных условиях и иметь внешнеэкономические связи.

Таким образом основная задача малого бизнеса России на современном этапе – окончательно расколоть монополистическую систему хозяйства и создать здоровую конкуренцию на свободном рынке.

В современных государствах существует большое количество разнообразных налогов, а также сборов и пошлин. Под налогом, сбором и другими платежами понимаются обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определенных законодательными актами.

Совокупность взимаемых в государстве налогов, сборов, пошлин и других обязательных платежей (далее – налоги), а также форм и методов их построения образуют налоговую систему. Объектами налогообложения являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, добавленная стоимость производственных товаров и услуг и другие объекты, установленные законодательными актами. В России основы налоговой системы закреплены в Налоговом кодексе Р.Ф.

Налоговая система, как уже отмечалось, представляет собой совокупность определяемых законодательством правил исчисления, уплаты налогов и организации контроля за соблюдением законодательства о налогах и сборах. Налоговая система является элементом финансовой системы государства, обеспечивающей мобилизацию доходов в бюджеты и внебюджетные фонды, поэтому от эффективности налоговой системы напрямую зависит полноценность реализации программ, финансируемых из бюджетов и внебюджетных фондов.

В своём развитии принципы построения налоговой системы Российской Федерации прошли путь от простейшей формы изъятия дохода – подушной до наиболее сложных схем расчёта налоговой базы и налога с применением налоговых льгот, методов пропорционального, прогрессивного и регрессивного налогообложения. В различное время объекты налогового акцента были разными: косвенное либо прямое налогообложение, преимущественное налогообложение юридических либо физических лиц, имущих либо неимущих классов.

С 1 января 1999 г. вступила в силу часть первая Налогового кодекса РФ – документа, устанавливающего основные принципы налоговой системы государства и регулирующего правовые отношения между налогоплательщиком и государством в связи с исчислением и уплатой налогов.

Налоговый кодекс определяет приоритет интересов налогоплательщика при исполнения им обязанностей по уплате налогов и содержит следующие принципы:

- учёт потребностей налогоплательщика в информации о действующей налоговой системе, основные положения конкретных налогов;

- гарантия равноправия при налогообложении независимо от социального статуса, национальных, религиозных и иных критериев;

- гарантия реализации конституционных прав граждан;

- гарантия судебной и административной защиты;

- отсутствие дифференциации налоговых ставок в зависимости от формы собственности, гражданства физических лиц, места происхождения капитала;

- запрет введение налогов и сборов, кроме установленных налоговым комплексом;

- неустранимые противоречия, неясности, сомнения актов законодательства о налогах и сборах толкуются в пользу налогоплательщика;

- презумпция невиновности – лицо считается невиновным в совершении налогового правонарушения до тех пор, пока его невиновность не будет доказана в установленном законом порядке и подтверждена вступившим в законную силу решением суда. При этом обязанность доказывания виновности в совершении налогов лежит на налоговых органах.

Развитие принципа справедливого налогообложения находит своё отражение и в особенности вступления в силу актов законодательства о налогах и сборах и их действия во времени.

Федеральные, региональные законы о налогах и сборах и нормативные акты о налогах и сборах, изданные органами местного самоуправления, вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее первого числа очередного налогового периода по соответствующему налогу. Акты о сборах вступают в силу не ранее чем истечении одного месяца после их официального опубликования. Причём законодательные акты, которые вводят новые налоги и сборы, вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования.

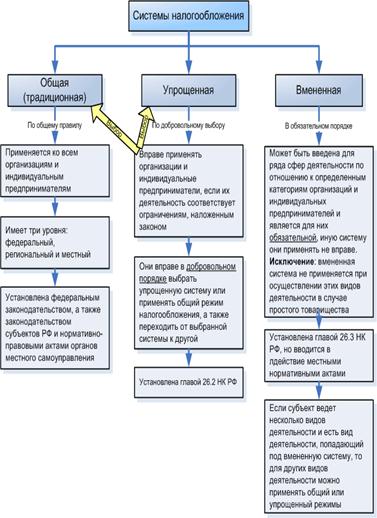

В налоговом законодательстве для малого предпринимательства предусмотрены значительные налоговые льготы. Для малых предприятий и индивидуальных предпринимателей действуют три системы налогообложения. Первая – это основная система, при которой субъекты малого предпринимательства уплачивают все установленные налоги и сборы, пользуясь льготами по ряду федеральных налогов. Вторая – упрощенная система налогообложения учета и отчетности, введенная вышеназванным Законом «Об упрощенной системе налогообложения, отчетности и учета для субъектов малого предпринимательства». Третья система введена федеральным законом РФ от 31 июля 1998г. №148-ФЗ. О едином налоге на вмененный доход для определенных видов деятельности. Закон регулирует налогообложение именно тех видов деятельности, которыми активно занимаются представители малого бизнеса. Федеральный закон носит рамочный характер. Налогом на вмененный доход дополнена ст. 20 Закона РФ от 27 декабря №2118-1 «Об основах налоговой системы в Российской Федерации»., т.е. перечень региональных налогов. В действие вводится налог законом субъекта Федерации. Реально применяться он начал с 1998г. В 2000г. налог на вмененный доход взимался в 62 регионах России. До его введения абсолютное большинство малых предприятий пользовалось общеустановленной системой налогов и сборов, отдавая ей приоритет перед упрощенной системой налогообложения.

Параграф 1.2. Онтогенез малого бизнеса в России.

Возрождающее уже более 10 лет российское предпринимательство столкнулось с трудностями, причины которых необходимо понять и проанализировать, чтобы определить фазы развития предпринимательства, в первую очередь малого, индивидуального, семейного, коллективного, и решить стоящие перед ним задачи. Для этого важно разобраться с тем, что представляла собой предпринимательская деятельность в СССР (если такова была).

Следует вспомнить о двух крупнейших реформациях XIX в. сыгравших решающую роль в оживлении в подъёме отечественного предпринимательства в сугубо крестьянской стране, в которой, как известно немало предпринимателей – купцов, лесопромышленников, мануфактурщиков и др. – вышли из крестьянства. Речь идёт об отмене в 1861 г. тормозившего прогресс в России крепостного права и о реформах С. Витте и его сподвижников на рубеже XIX–XX вв. Была создана финансовая и производственно – коммуникационная инфраструктура – банки, биржи, ярмарки, новые транспортные магистрали, заводы, фабрики, склады и т.п. Резко повысилось предпринимательская активность. Даже при самодержавии частная собственность давала быструю отдачу. На рубеже XIX–XX вв. и в первое десятилетие XX в. произошла ускоренная интеграция России в мировое капиталистическое хозяйство.

Российское государство взяло под защиту иностранных инвесторов, участвующих в высоко рисковых проектах и освоения слаборазвитых регионов (губерний). Высокие темпы формирования крупного капиталистического предпринимательства в финансовой, производственной и торговой сферах были характерны для Санкт – Петербурга, Москвы, Нижнего Новгорода, Урала, Поволжья, Одессы, Харькова. Складывались первые предпринимательские семьи и династии – Рябушкинских, Морозовых, Филипповых, Мамонтовых и др. Экономический подъём сопровождался расцветом меценатства, культурного собирательства. Малое и среднее частное предпринимательство, традиционно носившие семейный характер, развивалось в торговле, массовом питании, сфере услуг, сельском хозяйстве, пошиве одежды и обуви, пищевой промышленности, строительстве. Индивидуальное частное предпринимательство преобладало в медицине, адвокатуре, мелкой торговле.

Война 1914 г. И переход к мобилизационной экономике нарушили ход реформации, отбросив экономику России назад. Революции 1917 г., особенно октябрьская, привели к тяжелейшим последствиям во всех сферах производствах и общественной жизни.

Весной 1921 г. c ведением нэпа началось возрождение частного предпринимательства в рамках государственного капитализма. Глубокие корни частной собственности и способность рыночных механизмов (при должном правовом регулировании и экономической свободе) быстро восстанавливаться дали положительные результаты: рост производства в сельском хозяйстве и промышленности; ускорение и увеличение товарооборота; обеспечение стимулов к высокопроизводительному труду; развитие финансовой системы. Были введены новая устойчивая валюта – золотой червонец, свобода частной торговли, воссозданы биржи, банки, синдикаты, акционерные общества внешней торговли и т.п.

Резкое свёртывание частного предпринимательства, потребительской кооперации в городах произошло в годы “сталинских” пятилеток – индустриализации (1928–1932 гг.) и колхозного строительства (1933 – 1937 гг.).

Становление тоталитаризма и формирования командно – административной системы, жестокое нормирование потребления при нарастании дефицита, введения карточной системы сопровождались подавлением частного интереса. Потребительская кооперация была вытеснена в деревню.

Отдельное административные и экономические послабления государство сделало в послевоенный период (1946–1950 гг.). В процессе проведения денежно – финансовой и ценовой реформ (1947–1948 гг.) были постепенно отмены карточки, началось восстановление промышленности и промысловой кооперации, артелей, кустарничества, ремёсленничества, отхожих промыслов, развитие потребительской кооперации.

Реформы председателя Совмина СССР А. Косыгина и его команды (1965–1967 гг.) были связанны, с попытками сделать более гибкими планирование и экономическое стимулирование (с оплатой за конечный результат) в промышленности и строительстве. Это были годы расцвета экономико-математического направления с использованием в основном в теории цен равновесия и других рыночных категорий.

Особо выделялась пятилетка 1966–1970 гг. как период высоких темпов экономического роста. Нарастанию импорта потребительских товаров способствовали доходы от роста экспорта нефтепродуктов. Новый рывок сделала потребительская кооперация.

Повышение цен 15 сентября 1981 г. на деликатесы, мебель, ковры, ювелирные изделия и т.д. можно признать как первую пробную рыночную терапию. Образовались новые временно равновесные соотношения спроса и предложения, что повысило интерес к маркетингу, рекламе, изучению рынка и характера спроса потребителя.

Аренда явилась важной степенью на пути образования кооперативов и других форм предпринимательства. Здесь большое значение имел закон 1987 г. “О предприятии (объединении)”. Вводимые в соответствии с ним формы хозяйственного расчета стимулировали освоение гибких форм арендных отношений на небольших предприятиях местной промышленности и бытового обслуживания.

Пионерной же отраслью по распространению индивидуального и семейного арендного подрядов выступало бытовое обслуживание. Арендный подряд осваивали кафе, бары, небольшие торговые предприятия, бригады и фермы в сельском хозяйстве.

Исключительно сложным было движение общественного сознания к правовому и гражданскому признанию частной собственности (как священного права гражданина в демократическом обществе). В мае 1987 г. Вступил в действие закон “Об индивидуальной трудовой деятельности”. Этим законом снимались ограничения на занятие народно – художественными промыслами, ремёсленничеством, кустарничеством, извозом, ремонтом и другими видами бытового обслуживания, надомным трудом; упрощалась регистрация индивидуалов; снижались налоги; повышалась ответственность за представленные декларации о доходах, получение патента и т.п.

26 августа 1988г. был принят закон «О кооперации в СССР», который создал привилегированные условия одной формы собственности (отсутствие для кооперативов платежей в бюджет, возможность устанавливать не ограниченные надбавки к заработной плате работников кооперативов). Последствия применения данного закона в экономии были в виде оттока квалифицированной рабочей силы с государственных предприятий в кооперативы.

Кооперативы несли в себе мощный заряд легализуемой предпринимательской активности и предельную для тех реальных условий гибкость в хозяйственной деятельности. Число кооперативов в строительстве, производстве товаров, массовом питании, бытовых услугах за 1988–1089 гг. возросло более чем в 10 раз, численность занятых в них – в 10 раз, объёмы реализуемых товаров и услуг – почти в 20 раз.

В том же 1988 году было создано «Положение об организации деятельности малых предприятий» (Протокол №6 заседания Комиссии по совершенствованию хозяйственного механизма при Совете Министров СССР). Введен упрощенный порядок создания и регистрации малых предприятий. Они получили статус юридического лица, большую самостоятельность в осуществлении хозяйственной деятельности и распределении хозрасчетного дохода. В последствии началось создание в различных отраслях промышленности и регионах страны малых предприятий.

Широкое изучение зарубежного опыта (Японии, США, ФРГ, Швеции, Венгрии, Италии, Испании и других стран) и обобщение практики одобренного ранее эксперимента в Эстонии позволила Государственной комиссии по экономической реформе (с привлечением экономистов, юристов, предпринимателей) подготовить в августе 1990 г. первое постановление Совета Министров СССР “О мерах по созданию и развитию малых предприятий”.

Указанное постановление, безусловно, сыграло позитивную роль. С одной стороны, им были введены новые понятия и критерии, распространялись полезные нормы зарубежного хозяйственного права, обобщались результаты проведенных экспериментов. С другой – принятые стартовые льготы приближали практику хозяйствования к международному опыту становления малого бизнеса. Но в реальной действительности сохранялось одно серьезное противоречие: упор делался на государственные малые предприятия.

Постановление Совета Министров РСФСР “О мерах и поддержке и развитию малых предприятий в РСФСР” (июль 1991 г.) наряду с размерными критериями определяло организованно – экономические условия развитых малых предприятий, устанавливало налоговые льготы для них, уравнивало в правах малые предприятия разных краях, республиках Российской Федерации по развитию малых предприятий и разработке программ их развития.

В апреле 1991 г. вместо Государственной комиссии по реформе начал действовать Государственный совет по экономической реформе. При правительстве в мае 1991 г. был создан первый союзный Комитет по развитию и поддержке малого предпринимательства и разработана программа государственной поддержки этого сектора. При президенте Советского Союза М Горбачеве был создан Совет предпринимателей. Организацию ее работы взял на себя Союз промышленников и предпринимателей во главе А. Вольским. Провалу ГКЧП 19 – 21 августа 1991 г. в немалой степени способствовала позиция предпринимателей. В сентябре произошло фактическое подчинение союзных министерств (ведомств) российским структурам.

В постановлении Совета Министров-Правительства РФ №446 «О первоочередных мерах по развитию малого предпринимательства в Российской Федерации» от 11 мая 1993, указанно, что государственная поддержка малого предпринимательства – одно из важнейших направлений экономической реформы, так же были определены приоритеты развития малого предпринимательства. Последствием применения стала эффективность работы малых предприятий.

Пиковой отметкой в 897 тыс. число малых предприятий достигло в 1995г. В дальнейшем этот пик так и не был превзойден. В том же году были приняты два Федеральных закона «О государственной поддержке малого предпринимательства в РФ» и «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», оказавшие влияние на дальнейшее развитие и повышение эффективности деятельности малого бизнеса в стране.

В соответствии с Федеральным законом “ О государственной поддержке малого предпринимательства” к субъектам малого предпринимательства отнесены коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов РФ, общественных и религиозных организаций, благотворительных и иных фондов не превышает 25%, доля, принадлежавшая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней: в промышленности, строительстве и на транспорте – 100 человек, а сельском хозяйстве, научно – технической сфере 60, оптовой торговле – 50, а в розничной торговле и бытовом обслуживании населения – 30

в остальных отраслях и при осуществлении других видов деятельности – 50 человек.

Под субъектами малого предпринимательства понимаются так же физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Свои коррективы, конечно, внес и августовский кризис 1998г. Среднесписочная численность занятых на предприятиях малого бизнеса резко снизилась, составив 7,4млн. человек против 8,6млн в 1997г. Сокращение персонала наряду с уменьшением заработной платы стало для малых предприятий одной из основных форм приспособления к последствиям финансового кризиса. Сокращение штата не сильно повлияло на количество самих предприятий.

Как свидетельствуют последние статистические данные, не смотря на рост количества МП в 1997- 1999 гг., в январе – сентябре 2000 г. число МП снова стало снижаться. Следует заметить, что оценку реального уровня и масштабов развития малого предпринимательства в России в значительной степени осложняет специфика статистического учета его субъектов и в первую очередь проблема сопоставимости статистических данных первой и второй половины 90-х годов, обусловленная изменением критериев отнесения к субъектам малого предпринимательства.

Параграф 1.3. Сравнительный анализ существующих систем налогообложения.

Система налогообложения при федеральном государственном устройстве должна быть структурирована и поэтому серьезно отличается от подходов к её формированию в унитарном государстве. У последнего политическая воля сосредотачивается в едином центре, а местные самоуправляемые корпорации все-таки не имеют статуса государственного суверенитета. В федеративном государстве существуют по крайней мере два уровня с подлинными государственным суверенитетом – центральный и региональный. Но для соблюдения целостности государства необходимо обеспечить единое налоговое законодательство с двухканальной системой. Для иллюстрации этих положений необходимо рассмотреть конкретные налоговые системы объединенных федерацией государств.

Налоговая система США.

Специфика состава и структуры налоговой системы США определяется масштабами использования всех видов прямого налогообложения. В системе налогообложения США параллельно используется основные виды налогов по всем уровням властных полномочий (табл.1). Так, население уплачивает три подоходных налога, три налога на прибыль с корпораций, два поимущественных и т.д.

Таблица 1. Состав и структура налоговой системы США.

| № п/п | Федеральные налоги | Налоги штатов | Местные налоги |

| 1 | Подоходный налог | Подоходный налог | Подоходный налог |

| 2 | Налог на прибыль корпораций | Налог на прибыль корпораций | Налог на прибыль корпораций |

| 3 | Налог на социальное страхование | ||

| 4 | Акцизы | Акцизы | Акцизы |

| 5 | Таможенные пошлины | ||

| 6 | Налоги на наследство и дарения | Налоги на наследство и дарения | Налоги на наследство и дарения |

| 7 | Налог с продаж | Налог с продаж | |

| 8 | Поимущественные налоги | Поимущественные налоги | |

| 9 | Налоги в владельцев автотранспорта | ||

| 10 | Экологические налоги |

Основную часть доходов федерального бюджета составляет подоходный налог с населения (income tax), субъектами которого выступают физические лица, индивидуальные предприятия и партнерства, не имеющие статуса юридического лица.

Еще один важнейший налог в системе походного обложения – налог на прибыль корпораций (corporation income tax), претерпевший существенные изменения в результате известных налоговых реформ 1980-1990-х гг. Главным принципом налогообложения корпораций в США является взимание налога с чистой прибыли как окончательного объекта обложения. Плательщиками этого налога являются прежде всего акционерные компании. Примерно 85% налога взимается на федеральном уровне, а 15% - штатами и местными органами власти.

Огромные льготы имеют фермерские хозяйства, благодаря которым в ряде ситуаций (особенно в засушливые годы) некоторые компании сводят налоговую базу к нулю. После «фермерских» льгот большое внимание также уделяется вопросу льготного обложения индивидуальных инвесторов, вкладывающих средства в малый инновационный бизнес. Заинтересованность государства в их поддержке очевидно – так, для лиц, ставки подоходного налога которых установлены в размере 28, 31, 36 и 39,6%, фактическая ставка обложения прироста капитала находится на уровне 14%. Для инвесторов, обычная ставка которых равна 15%, реальная составит только 7,5%. Основная ставка налога на корпорации установлена в размере 34% и вносится по следующей схеме. Корпорация уплачивает 15% за первые $50 тыс. налогооблагаемого дохода, 25% - за следующие $25 тыс., свыше $75тыс. – 34%. Кроме того, на доходы в пределах от $100 тыс. до $335 тыс. установлен дополнительный сбор в размере 5%. Такое ступенчатое налогообложение имеет чрезвычайно важное значение для средних и малых предприятий.

Структура налоговых доходов 50 штатов США существенно отличается от федеральной. В целом собственные поступления составляют приблизительно 80% общих доходов, а оставшиеся 20% - это федеральные субсидии (гранты). Доля в общем объеме поступлений налога с продаж (sales tax) достигает 30-40%. Объектом его обложения является стоимость товаров и услуг. Ставки налога устанавливаются штатами и варьируются в диапазоне 4-8%. Подоходный налог с населения взимается в 44 штатах, а остальных он «переходит» органом местного самоуправления.

Налог на прибыль также взимается почти во всех штатах и имеет не столько фискальную направленность, сколько используется в качестве метода воздействия на экономическую ситуацию.

Налоговая система Канады

От других федеративных государств Канада отличается более высоким уровнем децентрализации, когда при значительном влиянии федеральных органов власти провинции играют серьезную роль в формировании стратегии национальной экономики. На долю провинций приходится больше половины всех правительственных расходов Канады и функции по обеспечению сферы образования, здравоохранения и социального страхования. Причем тенденция повышения роли провинций продолжает действовать и в последние годы. Но в целом налоговая система Канады представлена на трех основных уровнях:

федеральном (около 50% государственных доходов);

провинциальном (около 40%)

местном (10%)

Основу доходов федерального бюджета составляют: подоходный налог с населения, налог на корпорации, налог на товары и услуги, акцизы, таможенные пошлины и взносы в фонды социального страхования. Доходы провинций складываются из: подоходного налога с населения налога с продаж, налога на прибыль корпорации, акцизов, взносов в фонды социального страхования, налогов на дарение, рентных платежей, различных регистрационных лицензионных сборов. Основная доля поступлений приходится на подоходный налог и косвенные налоги. Налоговые поступления местных бюджетов состоят из налогов на недвижимость и налог на предпринимательство.

Налоговая система Канады начала модернизироваться в связи с проведением налоговой реформы в 1987г. В соответствии с её положением в Канаде на федеральном уровне стали действовать три ставки подоходного налога вместо ранее существовавших десяти, а в каждом регионе – свои местные ставки. Большое внимание в Канаде уделяется стимулированию деятельности малого бизнеса. Доля таких мелких фирм (занято менее 100 лиц наемного труда) достигает 97% от числа всех компаний (услуги, розничная торговля, строительство, наукоемкие отрасли), и к их доходам применяется единая ставка – 12%. В целом в налоговой системе Канады преобладает прямое налогообложение. Из косвенных налогов наиболее значимы федеральный налог на товары и услуги по единой ставке 7% и местный налог с продаж. Иногда в провинциях эти два налога объединяются в комбинированной ставке – 15%. Объеденный налог включается в розничные цены.

Налоговая система Швейцарии

Швейцария – конфедеративное государство, состоящее из Конфедерации (центрального штата), 26 кантонов и входящих в них 3000 муниципалитетов. Кантоны являются суверенными административно территориальными единицами, а степень муниципальной автономии определяется законодательством кантона. В соответствии с принципом Швейцарского федерализма в стране существует трех уровневая система налогообложения.

Таблица 2. Распределение налогов

| Налоги с дохода и собственности | Налогообложение потребления и владения |

| Конфедерация | |

| Подоходный налог Налог на прибыль и капитал Налог, взимаемый у источника Гербовые сборы | Налог на добавленную стоимость Налог на табак Налог на пиво Таможенные пошлины |

| Кантоны | |

| Подоходный налог Подушный налог Налог на прибыль и капитал Налог с наследства Налог на недвижимость | Налог на транспортные средства Налог на собак Налог на зрелища Гербовые сборы |

| Муниципалитеты | |

| Повторение налогов кантонов | Повторение налогов кантонов |

Определение налоговой юрисдикции регулируется конституцией, согласно положениям которой не один из трех органов не мешает другим, а бремя которое несут налогоплательщики, не переходит за экономическую границу обложения. Кантонам, в принципе, разрешено взимать любые виды налогов, кроме тех, сбор которых является эксклюзивной юрисдикцией конфедерации. Они имеют право создавать свое собственное налоговое законодательство. Муниципалитетам, в свою очередь, право собирать свои налоги определяет конституции кантонов.

Налог на добавленную стоимость введен в Швейцарии только 1 января 1995г. (вместо налога с оборота) для унификации с налоговыми системами стран ЕС. НДС в Швейцарии – это налог на всеобщее пользование и потребление и взимается на всех стадиях производства и распределения с импорта товаров, отечественной сферы услуг и приобретения услуг за границей.

Из прямых налогов наибольшее значение имеют подоходный налог с физических лиц и налог на прибыль и капитал юридических лиц. Подоходный налог с физических лиц платят все лица, осуществляющие прибыльную деятельность в Швейцарии. Максимальная ставка составляет 11,5%. Что касается федерального налога на прибыль, то он является прогрессивным налогом и взимается по трехуровневой шкале. Базовый налог взимается по ставке 3,63%. Максимальная ставка не может превышать 9,8% суммарной прибыли. Налог на капитал является пропорциональным. Он взимается с полученного капитала, а также с запасов, отраженных и не отраженных в балансе. Ставка налога – 0,08% суммы налогооблагаемого капитала.

Как уже указывалось, кантоны сами строят свои законодательства, но к началу 2001г. они должны были их выровнять в соответствии с Законом о гармонизации налогообложения.

В целом, обобщить характеристики стержневых направлений формирования налоговых систем в федеративных государствах Запада можно следующим образом:

во всех четырех государствах субъекты федерации (штаты, земли, провинции, кантоны) имеют высокий уровень самостоятельности в налоговых инициативах;

властные полномочия, обязательства по расходам и права на налоговые доходы имеют хорошее правовое обеспечение и четкое разграничение;

налоги, несущие основную фискальную нагрузку, обычно «повторяются» на всех трех уровнях;

достаточно сложная система налогообложения с часто высоким суммарным уровнем ставок всегда предполагает стимулирующую роль основных налогов, однозначно фискально-конфискационная направленность отсутствует, а реальная величина оценки налогооблагаемого объекта всегда ниже уровня первоначальной.

Глава 2 Характеристика системы налогообложения в виде единого налога на вмененный доход

Параграф 2.1 Сочетание и проблемы малого бизнеса. Единый налог на вмененный доход.

Малые предприятия в России в своей деятельности сталкиваются с большими трудностями.

Основная проблема малых предприятий – недостаточная ресурсная база, как материально-техническая, так и финансовая. Практически речь идет о создании нового сектора народного хозяйства почти на пустом месте.

Следующая проблема – это та законодательная база, на которую сейчас может опираться малое предпринимательство. Пока она, мягко говоря, несовершенна, а во многих очень существенных положениях вообще отсутствует. Можно назвать немало правовых документов, так или иначе регулирующих малое предпринимательство (Гражданский кодекс РФ, Законы Российской Федерации «О собственности РСФСР», «О приватизации государственных и муниципальных предприятий в РСФСР», ряд указов Президента РФ), но трудность однако, в том, что, во-первых, нет свободной единой законодательной основы сегодняшней деятельности российских малых предприятий; во-вторых, имеющиеся разрозненные, с одной точки зрения, установления претворяются в жизнь далеко не полностью.

Материально-техническое обеспечение малых предприятий осуществляется в недостаточном объеме и несвоевременно. Машины, оборудование, приборы, предназначенные для малых предприятий и учитывающие их специфику, отсутствуют. Ограничен доступ малых предприятий к высоким технологиям, так как их покупка требует значительных одноразовых финансовых затрат.

Ещё одна важная проблема – кадры. Часто говорят что предпринимателем надо родится. Против этого трудно возразить, но нельзя не считаться, во-первых, с тем, что «урожденных» предпринимателей все же меньше, чем реально нужно обществу, во-вторых, что и им требуется приобрести определенный объем знаний: ведь обучают же, скажем, «урожденных» музыкантов, ученых, спортсменов. Нет основания считать, что к предпринимателям нужно подходить с иной меркой. Между тем с обучением кадров для бизнеса дело обстоит далеко не лучшим образом.

Круг не простых проблем связан с социальной защитой предпринимательской деятельности. Известно, что ранее существовавшая на основе распределения общественных фондов система социальных гарантий и социального обеспечения в условиях нынешнего переходного периода оказалась практически подорванной. Требуется по сути строить эту систему заново по отношению ко всему обществу, а по отношению к предпринимателям – новому социальному слою – тем более.

Снижение налогового бремени, упрощение процедур налогообложения и представления отчетности, создание благоприятных условий для легализации (введения в правовое поле) и развитие малого предпринимательства являются необходимыми условиями налогового климата у субъектов малого бизнеса. Развитие малого предпринимательства в различных регионах РФ происходит весьма неравномерно. Более половины малых предприятий сосредоточено в 8 субъектах Российской Федерации, около четверти в Москве. В 2001г. 14,4% малых и средних предприятий относилось к строительному сектору, 15,3% - к сектору промышленного производства, подавляющее большинство малых предприятий занимается торговлей и общественным питанием. Недостаточно эффективной остается деятельность малых предприятий с точки зрения формирования бюджетов всех уровней, несмотря на то, что в 2000г. по еденному налогу, взимаемому с применением упрощенной системы налогообложения, учета и отчетности, и по еденному налогу на вмененный доход для определенных видов деятельности. поступления в консолидированный бюджет РФ на 80% превысили поступления 1999г.

В соответствии с Федеральным законом от 29 декабря 1999г. №122-ФЗ «Об упрощенной системе налогообложения учета и отчетности для субъектов малого предпринимательства». предусматривает возможность замены на добровольной основе совокупности установленных законодательством РФ федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности субъектов малого предпринимательства за отчетный период. Важно отметить, что этот налог не входит в перечень налогов, определенных в ст.12-15 налогового кодекса РФ, а представляет собой специальный режим налогообложения.

На упрощенную систему налогообложения учета и отчетности имеют право перейти индивидуальные предприниматели и организации с предельной численностью работников (включая работающих по договорам подряда и иным договорам гражданско-правого характера) до 15 человек не зависимо от вида осуществляемой деятельности. При этом совокупный размер валовой выручки в течение года предшествующего кварталу, в котором происходит подача документов на применение упрощенной системы налогообложения, не должен превышать 100000 – кратного МРОТ.

Налоговыми органами по месту постановки на налоговый учет организацией и индивидуальных предпринимателей выдается сроком на 1 календарный год патент, который является официальным документом, удостоверяющим право применения субъектами малого предпринимательства упрощенной системы налогообложения. Годовая стоимость патента устанавливается с учетом ставок единого налога в зависимости от вида деятельности. Оплата стоимость патента засчитывается в счет обязательств по уплате единого налога. По истечении срока действия патента по заявлению организации налоговый орган выдает патент на очередной (годичный) срок действия с регистрацией в книге учета доходов и расходов.

Определение объекта налогообложения – совокупный доход или валовая выручка, конкретные ставки единого налога в зависимости от вида осуществляемой деятельности, а также пропорции распределения налоговых платежей между субъектами РФ и местными бюджетами – устанавливаются решением органа государственной власти субъекта РФ.

На основании Федерального закона субъектами Российской Федерации разрабатываются и реализуются собственные законы. Так, согласно Закону Санкт-Петербурга от 24.06.96г. №79-30 «О порядке применения упрощенной системы налогообложения, учета и отчетности для субъектов малого предпринимательства в Санкт-Петербурге», объектом обложения единым налогом для организаций, применяющих упрощенную систему налогообложения, является валовая выручка, полученная за отчетный период.

Целесообразность перехода организаций и предпринимателей малого бизнеса на упрощенную систему налогообложения учета и отчетности зависит от конкретных видов деятельности, структуры затрат и условий деятельности в конкретных субъектах Российской Федерации. В общем виде, к преимуществам упрощенной системы следует отнести:

простоту оформления учетных операций и значительное уменьшение количества отчетных форм;

замену уплаты совокупности федеральных, региональных, местных налогов и сборов уплатой единого налога;

минимизацию налогообложения.

Основная задача упрощенной системы налогообложения – облегчить налоговое бремя, упростить бухгалтерский учет и отчетность в сфере малого предпринимательства. Однако проблема эффективности налогового контроля не была решена с введением упрощенной системы. Если дальше рассматривать этот вопрос, то нельзя не останавливаться на проблеме, с которой сталкиваются все станы мира и наиболее строй для нынешнего этапа развития России – это контроль за оборотом наличных денег. Ни для кого не секрет что многие сделки в сфере услуг населению совершаются без всякого документирования, на этой основе занижается налогооблагаемая база по целому ряду налогов. В 1998г. на федеральном уровне принимается решение о введении вмененного вначале для 10, в 1999г. – для 12, а с сентября 2001г – еще для 12 видов деятельности. Взимание налога регулируется Законом Российской Федерации от 31.07.98г. №148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» с учетом изменений и дополнений.

Единый налог на вмененный доход, являясь по статусу региональным, устанавливается и вводится в действие органами государственной власти субъектов РФ. В 1999г. региональные законодательные акты по этому налогу приняты в 35 субъектах Российской Федерации, в том числе со сроком введения с 1.01.99г. в 17 субъектах, с 1.04.99г. – в 14, с 1.01.2000г. – в 2 субъектах РФ. По прогнозам Министерства Российской Федерации по налогам и сборам поступления в бюджетную систему составит 12,5 млрд.руб. (в том числе от организаций 10,9 млрд. руб. и от индивидуальных предпринимателей – 1,6 млрд.руб.). Налог на вмененный доход должен составить почти 2% от всех поступлений, налогов и сборов в консолидированный бюджет, в том числе в территориальные бюджеты – более 3%.

Особенностью вмененного налога, в отличие от упрощенной системы является то, что плательщик не имеет права выбора: если его деятельность попадает под установленный перечень, он будет обязан платить вмененный налог. Однако данное обстоятельство признается в некоторых публикациях как недостаток методики налога. Так, некоторые депутаты Государственной Думы РФ предлагаю принять вмененный налог на добровольной основе, что, по моему мнению, искажает смысл налога, ставит под сомнение его действенность. кроме того, если упрощенная система предусмотрена исключительно для малого бизнеса, то плательщиком вмененного налога может быть практически любая организация. Иными словами, ключевое значение здесь – вид деятельности. Для многопрофильных организаций требуется вести раздельный учет результатов деятельности. Общим же для двух систем является то, что, как и при упрощенной системе, единый налог на вмененный доход заменяет собой большинство стандартных налогов.

Плательщиками единого налога на вмененный налог являются организации и предприниматели, осуществляющие деятельность без образования юридического лица в следующих сферах:

оказание предпринимателями ремонтно-строительных услуг;

оказание бытовых услуг физическим лицам;

оказание физическим лицам парикмахерских услуг, медицинских, косметологических услуг, ветеринарных и зооуслуг;

оказание предпринимателями услуг по краткосрочному проживанию;

оказание предпринимателями консультаций, а также бухгалтерских, аудиторских и юридических услуг, обучение, репетиторство, преподавание и иная деятельность в сфере образования;

общественное питание (с численностью работающих до 50 человек);

розничная торговля, осуществляемая через магазины с численность работающих до 30 чел., палатки, рынки, лотки и другие местаоргаизации торговли, в том числе не имеющие стационарной торговой площади;

розничная выездная (не стационарная) и стационарная торговля горюче-смазочными материалами;

оказание транспортных услуг предпринимателями и организациями с численностью работающих до 100 чел., за исключением оказания на коммерческой основе услуг по перевозке пассажиров маршрутными такси;

оказание на коммерческой основе услуг по перевозке пассажиров маршрутными такси;

оказание услуг по предоставлению автомобильных стоянок и гаражей;

деятельность организац2ий по сбору металлолома;

изготовление и реализация предпринимателями игрушек и изделий народных художественных промыслов.

Объектом обложения является вмененный доход по вышеуказанным видам деятельности на очередной календарный месяц, а налоговый период устанавливается в один квартал. Под вмененным доходом понимается потенциально возможный валовой доход плательщика за вычетом потенциально необходимых затрат. Вмененный доход рассчитывается с учетом совокупности факторов, непосредственно влияющих на получение дохода, на основе статических данных налоговых проверок, а также оценки независимых организаций. Сумма единого налога на вмененный доход зависит от:

базовой доходности – условной доходности в стоимостном выражении на ту или иную единицу физического показателя (единица площади, численность работающих и др.), характеризующего определенный вид деятельности в различных сопоставимых условиях;

повышающих (понижающих) коэффициентов базовой доходности, отражающих степень влияния того или иного фактора (место деятельности, сезонность, вид деятельности и т.д.);

установленной ставки единого налога -15% от вмененного дохода.

Такой размер ставки, 15% введен с 2002г. согласно Федеральному закону от 31.12.2001 №198-ФЗ, ранее применялась ставка 20%. Снижение ставки обусловлено тем, что плательщики налога на вмененный доход теперь самостоятельно уплачивают единый социальный налог, а ранее платежи во внебюджетные фонды были предусмотрены в определенном процентном соотношении в составе налога на вмененный доход. Данный порядок связан с реформой пенсионной системы, проводимой в РФ.

Рекомендации по расчету единого налога на вмененный доход разрабатываются Правительством РФ и доводятся по каждому виду деятельности до субъектов РФ, которые могут либо использовать их при расчете единого налога, либо вводить в эти формулы дополнительные показатели, позволяющие наиболее точно оценить доходность различных видов бизнеса. Согласно рекомендации формула расчета единого налога на вмененный доход, выглядит следующим образом:

М=СЧNЧDЧEЧFЧJ; V=VЧ0.15,

где V – сумма вмененного дохода;

М – сумма единого налога на вмененный доход;

С – базовая доходность на единицу физического показателя;

N – количество единиц физического показателя;

D, F, J, E – повышающие (понижающие) коэффициенты;

0,15 – ставка единого налога на вмененный доход.

Сумма единого налога, уплачиваемого организациями, с 2002г. зачисляется в федеральный бюджет, а также в бюджеты субъектов РФ и местные бюджеты в следующих размерах: в федеральный бюджет – 30% общей суммы единого налога; в бюджеты субъектов РФ и местные бюджеты – 70% общей суммы единого налога, уплачиваемого предпринимателями, зачисляется в бюджет субъектов РФ и местные бюджеты в размере 100% общей суммы.

Повышающие (понижающие) коэффициенты зависят от места осуществления деятельности, а также вида (типа) и ассортимента реализуемых товаров.

Уплата единого налога на вмененный доход для определенных видов деятельности производится ежемесячно путем осуществления авансового платежа в размере 100% суммы единого налога на вмененный доход от определенных видов деятельности за календарный месяц. Налог уплачивается не позднее 25 числа месяца, предшествующего месяцу (периоду), за который производится уплата, и выдается свидетельство об уплате единого дохода на вмененный доход.

Вмененное налогообложение не является «изобретением» нашей страны, его применяют многие станы мира. Во Франции, например, налог был введен сразу после Второй Мировой войны и был рассчитан на вовлечение малых организаций в цивилизованные рамки налогообложения, но при относительно низких ставках. Налог просуществовал до 1998г., затем был отменен. Во-первых, потому что во Франции действует весьма эффективная система налогового контроля. Во-вторых, решая фискальные задачи, налог почти не содержит стимулирующих элементов. В-третьих, уровень экономического развития Франции позволяет использовать типичные рыночные объекты налогообложения: прибыль, имущество. Применение вмененного налога в России вряд ли определяется только фискальными целями. При этом методика налога не отличается гибкостью и не может учитывать всю совокупность факторов, влияющих на результат финансовой деятельности хозяйствующих лиц. универсальным показателем является прибыль (доход) организации. Именно налог на прибыль отвечает всем требованиям либеральной рыночной экономики. Но коль скоро отдельные представители бизнеса «уходят» от налога на прибыль, а налоговые органы не в силах его собрать, вводится вмененный налог, основная задача которого – перевести всех потенциальных плательщиков в легальный сектор. Поэтому вмененный налог должен носить временный характер.

Параграф 2.2. Анализ законодательного обеспечения малого бизнеса в России в период реформ.

В ходе экономической реформы сказались принятые государством меры по стимулированию малого предпринимательства. В 1993г. было принято Постановление Правительства РФ.

от 11 мая 1993 г. № 446 «О первоочередных мерах по развитию и государственной поддержке малого предпринимательства в Российской Федерации». Через два года был принят Федеральный закон от 14 июня 1995 г. №88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации». В 1998-1999 гг. осуществлялась Федеральная программа государственной поддержки малого предпринимательства в Российской Федерации. Главной целью программы было создание благоприятных условий для устойчивой деятельности малых предприятий путем совершенствования нормативно-правовой базы, развития инфраструктуры поддержки, освоения новых форм и механизмов финансовой поддержки малого предпринимательства. Программа ставила задачу освоения новых кредитно-инвестиционных механизмов, максимальной легализации деятельности субъектов малого бизнеса, снижения уровня теневого оборота.

В результате в 1999 г. в России функционировало около 870 тыс. малых предприятий с числом постоянно работающих свыше 6,2 млн. человек. Более 3,5 млн. человек занимаются индивидуальным предпринимательством без образования юридического лица. Кроме того, несколько миллионов человек работают на малых предприятиях по совместительству, по договору подряда и по договорам других форм. Рабочие места, созданные в сфере малого бизнеса, во многом снизили социальную напряженность, которая возникла в период падения производства на крупных и средних предприятиях, существовавших раньше, и увольнения в связи с этим рабочих и служащих. В то же время по сравнению с другими странами в России малое предпринимательство еще не получило должного размаха. В расчете на 1 тыс. человек населения в нашей стране менее 6 малых предприятий.

В период реформ остро стал вопрос, как определить малое предпринимательство, как установить границу между ним и средним бизнесом?

В соответствии с Постановлением Правительства РФ «О первоочередных мерах по развитию и государственной поддержке малого предпринимательства в Российской Федерации» к малым относились предприятия всех организационно-правовых форм со среднесписочной численностью работающих, не превышающей 200 человек, в том числе в промышленности и строительстве — до 200 человек, в науке и научном обслуживании — до 100 человек, в других отраслях производственной сферы — до 50 человек, в отраслях непроизводственной сферы, розничной торговли и общественного питания — до 15 человек. При этом лица, не состоящие в штате предприятия, но работающие там по совместительству или по договорам подряда, включаются в указанную численность.

Многопрофильные предприятия относятся к малым по критериям того вида деятельности, который приносит наибольшую долю суммарной выручки от реализации продукции (работ, услуг).

В соответствии с Федеральным законом «О государственной поддержке малого предпринимательства в Российской Федерации» к субъектам малого предпринимательства относятся коммерческие организации, в уставном капитале которых доля государственной собственности Российской Федерации и субъектов Федерации, муниципальной собственности, собственности общественных и религиозных организаций, благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25% и у которых средняя численность работников не превышает: в промышленности, строительстве и на транспорте - 100 человек, в сельском хозяйстве и в научно-технической сфере — 60 человек, в оптовой торговле — 50 человек, в розничной торговле и бытовом обслуживании населения - 30 человек, в остальных отраслях и при осуществлении других видов деятельности — 50 человек.

Налоговое законодательство, также в период реформ, исходило из численности предприятия при определении льгот предпринимательству по налогу на прибыль.

В Федеральном законе от 29 декабря 1995 г. № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» применяются две границы для малого бизнеса. В п. 1 ст. 2 данного Закона говорится: «Действие упрощенной системы налогообложения, учета и отчетности распространяется на индивидуальных предпринимателей и организации с предельной численностью работающих (включая работающих по договорам подряда и иным договорам гражданско-правового характера) до 15 человек независимо от вида осуществляемой ими деятельности». Эта предельная численность включает и численность работающих в филиалах данных организаций.

Другое ограничение устанавливается для совокупного размера валовой выручки. Субъекты малого предпринимательства имеют право перейти на упрощенную систему налогообложения, учета и отчетности, если в течение года, предшествующего кварталу, в котором произошла подача заявления на право применения этой системы, совокупный размер валовой выручки налогоплательщика не превысил суммы стотысячекратного минимального размера оплаты труда, установленного законодательством Российской Феде рации на первый день квартала, в котором произошла подача заявления.

В налоговом законодательстве Российской Федерации для малого предпринимательства предусмотрены значительные налоговые льготы. Для малых предприятий и индивидуальных предпринимателей действуют три системы налогообложения. Первая — это основная система, при которой субъекты малого предпринимательства уплачивают все установленные налоги и сборы, пользуясь льготами по ряду федеральных налогов. Вторая — упрощенная система; налогообложения, учета и отчетности, введенная вышеназванным Законом «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства». Третья система введена Федеральным законом РФ от 31 июля 1998 г. № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности». Закон регулирует налогообложение именно тех видов деятельности, которыми активно занимаются представители малого бизнеса. Федеральный закон носит рамочный характер. Налогом на вмененный доход дополнена ст. 20 Закона РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации», т.е. перечень региональных налогов. В действие вводится налог законом субъекта Федерации. Реально применяться он начал с 1999 г. В 2000 г. налог на вмененный доход взимался в 62 регионах России. До его введения абсолютное большинство малых предприятий пользовалось общеустановленной системой налогов и сборов, отдавая ей приоритет перед упрощенной системой налогообложения.

Принятие принятых выше перечисленных законов и Постановлений на мой взгляд предопределило развитие малого бизнеса в стране, а также повысило эффективность деятельности малых предприятий.

Параграф 2.3. Краткий обзор зарубежного опыта развития малого бизнеса.

Развитие малого бизнеса в США.

Малое предпринимательство в России еще не получило должного развития. За годы перехода Российской экономики от плановой к рыночной новые формы хозяйственной деятельности получили некоторое развитие. Так, в 1995г. из общего числа 1946,3тыс. предприятий и организаций количество предприятий, относящихся к малому бизнесу, составило 877,3тыс. единиц, или 45% по количеству. В розничной торговле доля малых предприятий составила 11,4%, в сельском хозяйстве – 0,45%.

Как известно, в России к числу малых предпринимателей относят предприятия со среднесписочной численностью работающих: в промышленности и строительстве - до 100чел.; в других отраслях производственной сферы – до 50чел.; в розничной торговле, общественном питании, прочих отраслях непроизводственной сферы – до 15чел.

Федеральное статистическое бюро США относят к малым предприятиям те, где количество работников не превышает 500человек.

По данным Администрации малого бизнеса (SBA) США, в стране в 1994г насчитывалось 22,1млн. предприятий малого бизнеса. При этом малые предприятия использовали 54% частной рабочей силы (что состовляет примерно 60млн. чел.). Они ответственны за выпуск 50% продукции частного сектора и за 52% всех продаж в стране.

В основном благодаря развитию малого бизнеса в США за последние годы наблюдается определенный экономический подъем, что, в свою очередь, обеспечивает существенный рост числа рабочих мест. Только в 1994г валовой внутренний продукт (ВВП) в США возрос на 3,5% ,что является самым высоким за предшествующие 14 лет. Это вызвало рост 3,2млн. рабочих мест, в том числе в малом бизнесе – свыше 2млн.

В результате в настоящее время почти половина работников малых бизнесов зарабатывают больше, чем работники высшего ранга больших бизнесов. Наиболее быстро растущие секторы экономики в малом бизнесе за последние несколько лет это: компьютеры (главным образом сборка и продажа, а также ремонт), рестораны, медицинские офисы, поликлиники, медицинские и зубные лаборатории, различные строительные и ремонтные подрядные организации, кредитные и дающие деньги в долг, детские сады и консультации, а также сервисы по реабилитации.

Говоря о рабочей занятости в США, надо иметь в виду что крупные предприятия этой страны за последние годы испытывают острую конкуренцию со стороны ряда развитых стран (Япония, Германия и др.). Особенно это касается таких передовых в техническом отношении производств, как компьютерная техника, электротехническая промышленность, автомобилестроение и др. В результате, владельцы этих предприятий вынуждены проводить режим строжайшей экономии, снижения затрат, осуществлять рационализацию производства. В ряде отраслей наблюдается тенденция перевода предприятий в другие страны с более дешевой рабочей силой. Только за последние годы из США переместилось за границу 11 млн. рабочих мест.

В этих условиях развитие малого бизнеса позволяет смягчить экономический спад, по возможности преодолеть его, обеспечить рост занятости. На предприятиях малого бизнеса США только за период с 1975г. по 1992гг. занятость в абсолютном выражении возросла на 82,3% (с 40,7 до 74,7млн. чел.). За это время на крупных предприятиях она возросла лишь на 30,3% (с 14,2 до 18,5млн. чел.). За этот же период доля занятых на малых предприятиях увеличилась с 74,2 до 80%, тогда как на крупных предприятиях сократилась с 25,8 до 20%.

Финансирование малого бизнеса в США осуществляется по трем направлениям – внутренние ресурсы, так называемые «общественные рынки».

К внутренним ресурсам относятся сбережения хозяина направляемые на создание и развитие бизнеса, текущие средства, направляемые на поддержание бизнеса; средства амортизационного фонда.

В составе внешних ресурсов в первую очередь средства финансовых организаций (банков, различных финансовых компаний), а также средства, поступающие от коллег по бизнесу, от друзей и др.

Так называемые «общественные рынки» представляют собой стандартизированные финансовые методы, которые продаются покупателям из малого бизнеса.

За последние годы в США существенно возрос объем коммерческих и промышленных займов, выдаваемых субъектами малого бизнеса под гарантии Администрации малого бизнеса (SBA). Только за один год с 1993 по 1994гг. – их количество возросло с 25тыс. до 35тыс., а объем займов достиг по оценке 6млрд. долларов. При этом такая тенденция имеет место, несмотря на рост банковского процента за кредит, достигшего в последние годы 2-3% годовых.

В США практикуются различные формы поощрения малого бизнеса. Так, например, в 1994г. малые предприятия получили 61,2 млрд. долларов от общей суммы 200,4 млрд. долларов в товарах и сервисах, купленных правительством. Кроме того малые фирмы получили в том же году напрямую 39,2млрд. долларов.

Следует отметить большие достижения малых фирм США в области новаторства. Так, в нынешнем веке малыми фирмами США были созданы: самолет, оптический прибор, персональный компьютер, мягкие контактные линзы, прибор «искусственное сердце» и многое другое. По данным многочисленных исследований малые фирмы производят в два раза больше новинок, приходящихся на одного работника, чем крупные фирмы. В технологической индустрии почти 25% имеют численность до 500 работников, а 70% - до 20 человек. Ныне в США законодательно предусмотрено выделение определенной суммы денег из средств федерального бюджета на исследования и разработки малыми фирмами с высокой технологией, которые предназначены на исследовательские работы.

Следует отметить определенную тенденцию в малом бизнесе США: абсолютное и относительное увеличение числа женщин. Так, в 1994г. доля малых предприятий в индустрии обслуживания, принадлежащих женщинам составила 60,4% - самый высокий уровень. В оптовой и розничной торговле доля женщин – владельцев малого бизнеса – составила 22,9%, в финансах – 9,5%. Число бизнесов принадлежащих женщинам, за последние десять лет возросло на 7,2%, в то время как соответствующий показатель у мужчин – лишь 3,8%. Только в одном 1994г. число бизнесов, владельцами которых являются женщины, возросло по сравнению с предыдущим годом более чем 5,7 млн. единоличных бизнесов принадлежало женщинам. Это составляет 32,9% всех бизнесов в США.

Развитию малого бизнеса в США во многом способствует заметная поддержка государства. В конгрессе США этими проблемами заняты два комитета, а все государственные структуры, причастные к поддержке малого бизнеса, насчитывают 4,5 тыс. служащих. Во главе стоят администрация малого бизнеса, в аппарате которой 1100 сотрудников. В каждом штате имеются региональные отделения по 30-40 человек. Важно отметить, что все эти чиновники не командуют малым бизнесом, а лишь откликаются на его просьбы, предоставляют информацию о состоянии рынка, выполняют экспертные заключения по запросам всех, кто намеривается начать дело.

Глава 3. Перспективы развития малого бизнеса в РФ.

По последним данным Госкомстата России, на 1 октября 2000г. количество зарегистрированных малых предприятий (МП) в России составило 875,5тыс, или 27% общего числа предприятий и организаций, учитываемых Единым государственным регистром предприятий и организаций. В 1999г. доля товаров, работ и услуг, произведенных малыми предприятиями, в ВВП России достигла 9,5%. Численность индивидуальных предпринимателей на начало 2000г. находилась на уровне 4млн. человек. По оценкам, на доходы от малого предпринимательства живут 20% россиян.

Однако нынешние масштабы развития малого бизнеса в России остаются весьма скромными, особенно в сравнении со странами с развитой рыночной экономикой: наша страна далеко отстает от них по выше перечисленным показателям. (табл1.)

Таблица 1.

Уровень развития малого и среднего предпринимательства в некоторых странах.

| Страны | Количество малых и средних предприятий (тыс.) | Количество малых и средних предприятий на 10 тыс. жителей | Занято на малых предприятиях (млн. чел.) | Доля малых и средних предприятий в общей численности занятых (%) | Доля малых и средних предприятий в ВВП (%, оценочно) |

| Великобритания | 2630 | 460 | 13,6 | 49 | 50-53 |

| Германия | 2290 | 370 | 18,5 | 46 | 50-52 |

| Италия | 3920 | 680 | 16,8 | 73 | 57-60 |

| Франция | 1980 | 350 | 15,2 | 54 | 55-62 |

| Страны ЕС | 15770 | 450 | 68,0 | 72 | 63-67 |

| США | 19300 | 742 | 70,2 | 54 | 50-52 |

| Япония | 6450 | 496 | 39,5 | 78 | 52-55 |

| Россия | 875 | 57 | 7,5 | 15 | 9-10 |

Источники: Ресурсный центр поддержки малого предпринимательства, Федеральный фонд поддержки малого предпринимательства.

Подобное сопоставление свидетельствует о том, что Россия находится в самом начале пути формирования сектора малого предпринимательства.

И все же согласно имеющимся статистическим данным малый бизнес постепенно выходит из кризиса.

Косвенно об этом свидетельствуют два факта: во-первых, количество зарегистрированных МП сократилось, а во-вторых, увеличились налоговые поступления от субъектов малого предпринимательства (единый налог для субъектов малого предпринимательства, перешедших на упрощенную систему налогообложения, учета и отчетности; единый налог на вмененный доход для определенных видов деятельности). Так, за январь-сентябрь 2000г. по сравнению с аналогичным периодом 1999г. поступления единого налога для субъектов малого предпринимательства, перешедших на упрошенную систему налогообложения, учета и отчетности, возросли в 1,5 раза (с учетом ИПЦ). Такое увеличение, правда может быть обусловлено переходом ряда субъектов малого предпринимательства на упрощенную систему налогообложения, учета и отчетности в 2000г.

Вклад малых предприятий в оздоровление экономики сегодня явно недостаточен. Поэтому развитие малого предпринимательства нуждается в разносторонней государственной поддержке.

Рассмотрим несколько проблем препятствующих успешному развитию малого бизнеса в России.

Одной из важнейших проблем является кредитование. Кредиты предоставляются только под залог или поручительство, которые не всегда могут предоставить малые предприятия. Союзы малых предприятий, как и специальные фонды, в настоящее время не выступают поручителями по кредитам, получаемым этими предприятиями. Отсутствуют специальные банки, которые бы обслуживали малый бизнес. В особо трудном положении оказываются частные малые предприятия. Невозможность получения кредита исключает способность конкурировать с иными предприятиями.

В России также существуют различные организационные формы поддержки и защиты интересов малых предприятий. С этой целью созданы ассоциации малых предприятий, Федерация развития и поддержки малого предпринимательства, Всемирная ассамблея мелких и средних предприятий, различные фонды развития и поддержки малого бизнеса. Однако, как правило, многочисленные фонды поддержки малого предпринимательства озабочены своими собственными проблемами и реальной помощи малым предприятиям не оказывают.

Малые предприятия нуждаются также в информационном облуживании, подготовке кадров, в льготном банковском кредите и другой помощи.

Заслуживает серьезного внимания опыт финансово-кредитной поддержки малого бизнеса со стороны государства через прямые и гарантированные займы. Прямые займы выдаются небольшим фирмам на определенный срок под более низкие процентные ставки, чем кредит на частном рынке ссудного капитала. Гарантированные займы дают кредиторам государственные гарантии до 90% заемного капитала. Таким образом государство старается заинтересовать частные банки, торговые и промышленные корпорации, страховые компании, пенсионные фонды в предоставлении капитала мелким фирмам.

Имеются и другие формы государственной поддержки: обеспечение малых предприятий госзаказом (если возникает такая необходимость), предоставление особых льгот предприятиям, создаваемым в отсталых областях со слабо развитой промышленностью и др.

Развитие малых предпринимательских форм происходит сейчас в основном посреднической сфере и отраслях, не требующих значительных капитальных вложений – торговле, общественном питании, строительстве гражданских объектов, мелком ремонте технике и машин, сельском хозяйстве. Между тем такой мощный рынок, как сфера научно-технических новшеств и информации, не осваивается. С одной стороны это обусловлено и не достаточным вниманием к данным проблемам государственных структур управления, отсутствие правовых актов, обеспечивающих развитие малого научно-технического бизнеса, с другой – монополией государственных научно исследовательских институтов, сосредоточивших у себя весь объем финансирования научной сферы.

На мой взгляд одним из условий обеспечения экономического роста малого бизнеса является предельное упрощение доступа малых предприятий к финансово-кредитным и инвестиционным ресурсам. Как свидетельствует исторический и зарубежный опыт, одним из направлений решения данной проблемы могут стать создаваемые малыми предприятиями и индивидуальными предпринимателями кредитные союзы. Этот социально-финансовый механизм обеспечивает «прозрачный» доступ к кредитам и сбережениям. О кредитах под низкий процент в последние годы индивидуальные предприниматели просто стали забывать.

Лига кредитных союзов прошла регистрацию еще в 1995г. Но до сих пор кредитные союзы функционируют на основании Гражданского кодекса. Соответствующий закон дважды проходил парламент и дважды президент РФ накладывал на него вето. Закон давно ожидается, вокруг него поломано немало копьев. Надежной статистики о развитии кредитных союзов пока, естественно, тоже нет. Они могут не столько составить конкуренцию коммерческим банкам, сколько стать привлекательными партнерами с позиции увеличения собственного капитала. С социальной точки зрения идея весьма конструктивна.

Финансирование федеральных и региональных программ поддержки малого предпринимательства за 1997-2001гг.; как было отмечено выше, остается одним из слабых звеньев государственной политики в этой сфере. По информационно-технологическому, инфраструктурному направлениям в области финансирования малого бизнеса следует использовать опыт Москвы. Здесь принято решение выделять на финансирование программ не фиксированную жестко сумму, а определенный процент от бюджета города (0,5%).

Система правового и ресурсного обеспечения государственной поддержки малого предпринимательства в ее сложившемся виде стала тормозом на пути развития сектора малого предпринимательства, консервируя его стагнацию и застревание в большинстве регионов (за исключением лидеров) на фазе «растянутого» старта. Правительству РФ и Центральному банку России не удается в условиях высокого уровня инфляции и высоких рисков развернуть в сторону малого бизнеса систему Сбербанка России и коммерческих банков. Тем самым проблема упрощения доступа малых предприятий к финансово-кредитным инвестиционным ресурсам фактически не решается. Развитие же системы государственных фондов тормозит принятый Бюджетный кодекс.

Разработанный Минэкономразвития РФ с участием предпринимательской общественности пакет законов по дебюрократизации малого предпринимательства может сыграть свою положительную роль в сохранении «съедаемых» коррупцией и рэкетом части финансовых ресурсов МП (оборотных средств) и в них перераспределение и развитие данного сектора. Это – необходимое, но не достаточное условие. Главное – снижение уровня общей и скрытой инфляции, оптимизация структуры малого бизнеса в пользу малой стройиндустрии, производственно-инновационного комплекса, обеспечивающих прорывной рост.

Перед государственными органами, предпринимательской общественностью частным капиталом встает чрезвычайно ответственная задача – обеспечить в кратчайшие сроки (2002-2005гг.) прорыв в развитии российского малого бизнеса. Это означает прежде всего создание примерно одного миллиона новых рабочих мест (140-150тыс. малых предприятий) в малой стройиндустрии, производственно-инновационном комплексе.

Необходимо полностью освободить от налогов 40тыс. малых инновационных предприятий, есть так называемый «офицерский» малый бизнес и те предприятия, которые созданы инвалидами.

Целесообразно ввести пониженные на 30-50% ставки налога на прибыль для МП строительного комплекса по всей «цепочке» - от карьеров до ремонта строительства дорог, социальных производственных объектов, в том числе и в самом малом бизнесе.

Я считаю, что необходимо возложить на Министерство Экономики Российской Федерации разработку основ политики государственной поддержки малого предпринимательства, а координацию деятельности центральных органов федеральной исполнительной власти и формирование инфраструктуры малого предпринимательства.

Заключение

В результате проведенных мною исследований по данной курсовой работе была раскрыта цель – определение особенностей налогообложения субъектов малого предпринимательства. Можно сказать что в последнее время наметился не бывалый рост мелкого предпринимательства, особенно в сферах, где пока не требуется значительных капиталов, больших объемов оборудования и кооперации множества работников. Малых предприятий особенно много в наукоемких видах производства, а также в отраслях, связанных с производством потребительских товаров. Все это обосновывает необходимость комплексного подхода к определению места и роли малых предприятий в экономике общества. В малом предпринимательстве кроются большие резервы, которые можно поставить и на службу России.

В работе были решены задачи касающиеся теоретических проблем исследования малого бизнеса, характеристик систем налогообложения в виде единого налога на вмененный доход, а также перспективы развития малого бизнеса. Для исполнения указанных задач предназначена упрощенная система налогообложения, которая является специальным налоговым режимом. Как указывалось в работе, упрощенная система существует как альтернатива общепринятой системе налогообложения, отличающейся большим количеством различных налогов и сложностью их расчетов.

Также был рассмотрен зарубежный опыт развития малых предприятий, так как они играют важную роль во всем мире. В последние несколько лет в Западной Европе, США, и Канаде большое значение приобрел именно малый бизнес, где он представлен совокупностью многочисленных малых и средних предприятий. Основная их масса – это мельчайшие предприятия, в которых работают не более 20 человек. Малые предприятия обеспечивают 2/3 прироста новых рабочих мест, что позволило значительно сократить безработицу в этих странах.

Проанализировав использованную для данной работы литературу были сделаны выводы о предпосылках для дальнейшего развития малого бизнеса. Необходимо оказать должную поддержку в области финансирования и кредитования, научно-технического развития, материально технического обеспечения и сбыта продукции, подготовки кадров, внешне экономической деятельности, а также установление дополнительных налоговых льгот для субъектов малого предпринимательства.

В курсовой работе было также отмечено, что малые предприятия пользуются поддержкой во всех развитых странах. Это факт подтверждает, что малое предпринимательство как новая форма организации общественно необходимого труда отвечают социально-экономическим интересам России. Эта деятельность в равной степени полезна как для экономики страны в целом, так и для каждого гражданина в отдельности, и поэтому заслуженно получила государственное признание и поддержку. Малые предприятия включают в процесс общественного производства дополнительный труд, который создает новые ценности, приумножает национальный доход и национальное богатство. Малое предпринимательство является таким источником развития, от которого Россия не может отказаться ни сейчас, ни в будущем.

45

Библиографический список используемой литературы.

1. Черник Д.Г. Налоги и налогообложение: учебник для вузов /Д.Г. Черник, Л.П. Павлова, А.З. Даделиев, В.Г. Князев, В.П. Морозов/ − М.: «ИНФРА-М», 2001

2. Грибов В.Д. Основы бизнеса: учебное пособие. – М.: Финансы и статистика, 2002

3. Методические рекомендации по подготовке и защите работ по дисциплине «Основы экономической теории» для студентов экономических специальностей ВолгГАСА /Сост. А.Н. Ларионов, О.В. Свиридова: ВолгГАСА – Волгоград, 1999.

4. Ноздрачев А.Ф. Павлодский Е.А. Приминение законодательства о малом предпринимательстве. -М.: Менатеп-информ. 1992.

5. Гражданский кодекс Российской Федерации. Части первая и вторая –М.: Юристъ; 1999

6.Комментарий к законодательству по бухгалтерскому учету /Под ред. СА. Николаевой. Изд. 2-е, перераб. и доп. –М: «Аналитика-Пресс», 2000

7. Шеремет А.Д. Финансы предприятий /А.Д. Шеремет, Р.С. Сайфулин Р.С./-М., ИНФРА-М, 1998г.