Навигация

Использование репортных сделок на рынке государственных ценных бумаг для финансирования промышленных проектов

20287

знаков

2

таблицы

2

изображения

В настоящее время операции РЕПО широко проводятся коммерческими банками, финансовыми компаниями и другими участниками фондового рынка. Можно сказать, что РЕПО постепенно становится еще одним сектором финансового рынка. Однако пока еще этот рынок не столь совершенен и прозрачен с точки зрения установления и применения общепринятых стандартов юридического оформления, технологии заключения сделок, а также ведения адекватного бухгалтерского учета.

1. ОПРЕДЕЛЕНИЯ И ОБЩИЕ ХАРАКТЕРИСТИКИ РЕПО

Перед рассмотрением конкретных вопросов необходимо договориться об определениях. Важное значение имеют также характеристики РЕПО: сроки проведения операций, основные виды операций, перечень ценных бумаг, которые могут использоваться при проведении таких операций.

РЕПО представляет собой финансовую операцию, состоящую из двух частей. В первой части данной операции одна сторона продает ценные бумаги другой стороне. В то же время первая сторона берет на себя обязательства выкупить указанные ценные бумаги в определенную дату или по требованию второй стороны. Этому обязательству на обратную покупку соответствует обязательство на обратную продажу, которое берет на себя вторая сторона. Причем обратная покупка ценных бумаг осуществляется по цене, отличной от цены первоначальной продажи. Разница между ценами и представляет тот процент, который должна получить сторона, выступающая в качестве покупателя ценных бумаг (продавца денежных средств) в первой части РЕПО.

Что касается термина “обратное РЕПО”, то он означает ту же самую сделку, но с позиции покупателя ценных бумаг в первой части РЕПО. Операции РЕПО, как правило, проводятся на основе заключенного между сторонами договора.

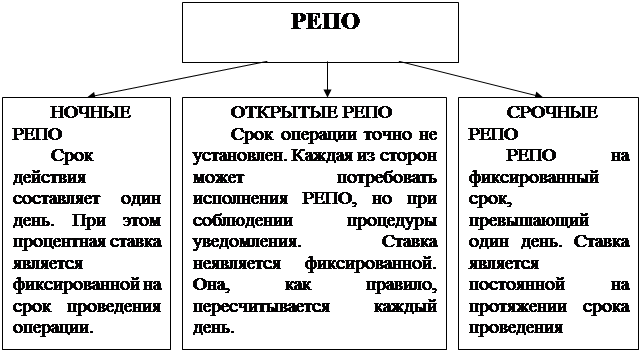

РЕПО делятся на три вида в зависимости от срока действия: ночные (на один день), открытые (срок операции точно не установлен), срочные (более чем на один день, с фиксированным сроком, например, семь дней). Необходимо отметить, что со срочностью РЕПО связана и ставка. Именно поэтому представляется целесообразным объединить эти характеристики при описании операции РЕПО. Краткая характеристика каждого из видов представлена на рис.1.1.

Рис. 1. Классификация РЕПО по сроку и ставке.

Сделки РЕПО отличаются не только по срокам и ставке, но и по порядку движения ценных бумаг, по которым заключен договор РЕПО. В данном случае речь идет о том месте, где будут храниться ценные бумаги. Практика функционирования рынка РЕПО США показывает, что стороны в договоре РЕПО, как правило, используют один из тех вариантов перемещения и хранения ценных бумаг.

Первый способ заключается в том, что ценные бумаги, купленные в первой части операции РЕПО, действительно перечисляются (переводятся) покупателю ценных бумаг. В этом случае покупатель ценных бумаг в первой части РЕПО минимизирует свой кредитный риск. Единственным недостатком этого вида РЕПО является то, что в отдельных случаях издержки по переводу бумаг могут быть достаточно значительными (например, при неразвитости инфраструктуры рынка).

Второй вариант также предусматривает перемещение ценных бумаг, но в пользу третьей стороны. По этой причине операция получила название “трехсторонне РЕПО”. Третья сторона несет определенные обязательства перед непосредственными участниками сделки. Она проверяет вид ценных бумаг, перечисленных одной стороной другой стороне, отслеживает величину маржи и при необходимости требует дополнительных перечислений. Учитывая то, что оба счета (по деньгам и по бумагам) находятся у третьего участника, издержки по переводу средств, в данном случае, значительно минимизируются. Третья сторона, таким образом, выступает в качестве гаранта правильного исполнения договора РЕПО и, что вполне естественно, получает определенное вознаграждение за оказанные услуги.

Третий вариант отличается от первого и второго тем, что ценные бумаги остаются у стороны, которая выступала продавцом. Продавец становится хранителем ценных бумаг для покупателя. Данный вид РЕПО традиционно называется “доверительное РЕПО”. Доверительное РЕПО характеризуется минимальными издержками по переводу ценных бумаг, а также самым высоким уровнем кредитного риска. Следует также отметить, что продавец ценных бумаг должен отделить собственные ценные бумаги от тех, которые ему уже не принадлежат.

В отдельных случаях при проведении операции РЕПО допускается возможность обратной покупки ценных бумаг, отличающихся от тех, которые были куплены в первой части РЕПО. Это возможно при указании и описании в договоре ценных бумаг – заменителей.

Другой вопрос, заслуживающий внимания, - так называемая маржа, о которой мы уже упоминали. Применительно к РЕПО маржа представляет собой некоторое установленное договором уменьшение суммы денежных средств, поступающей в оплату ценных бумаг по первой части договора РЕПО. Иными словами, покупатель ценных бумаг платит, предположим, 95% от их действительной цены. Оставшиеся 5% и являются страховкой для покупателя, страховкой от неблаговременного изменения рыночных котировок по вовлеченным в РЕПО ценным бумагам. Эта страховка имеет смысл в том случае, когда продавец по первой части РЕПО не может выполнить свое обязательство по обратной покупке. Конкретная величина маржи, которая на жаргоне называется “стрижкой”, устанавливается в договоре РЕПО.

Как уже было отмечено ранее, в договорах РЕПО фигурируют ценные бумаги. Практика функционирования рынков РЕПО в различных странах показывает, что наиболее часто в качестве базисного актива РЕПО , используются государственные ценные бумаги. В США, например, нет законодательных ограничений на виды ценных бумаг. Однако в то же время есть стимул использовать именно этот вид ценных бумаг. Он заключается в том, что в случае использования иных видов ценных бумаг при заключении и исполнении РЕПО средства, полученные в результате проведения операции, учитываются как депозиты при расчете резервов, депонируемых в Федеральной резервной системе.

Последний момент, на котором бы хотелось остановиться, определяя основные характеристики РЕПО, связан с участниками таких операций. Рыночная практика показывает, что в большинстве случаев не существует каких-либо ограничений на круг участников рынка РЕПО. Однако рынок РЕПО является преимущественно “оптовым” финансовым рынком. Из этого следует, что отдельные параметры операций РЕПО являются стандартизованными. Так, например, в США размер основной суммы при заключении договора РЕПО на 1 – 7 дней, как правило, составляет 25 миллионов долларов. РЕПО на более длительные сроки заключаются на 10 миллионов долларов или кратную сумму. В то же время для клиентов минимальная сумма составляет 1 миллион долларов. Именно поэтому участие мелких частных инвесторов, как правило, незначительно. С другой стороны, очень активными операторами на рынке РЕПО традиционно являются первичные дилеры по государственным ценным бумагам, крупнейшие коммерческие банки, а также институциональные инвесторы.

Таковы основные характеристики стандартных операций РЕПО, то есть тех операций, которые наиболее часто проводятся участниками рынка. Вместе с тем существуют и другие нестандартные виды РЕПО (например, РЕПО до погашения) и сделок, которые несколько отличаются от уже перечисленных. Остановимся на них более подробно.

Первый вид таких сделок, которые не могут быть отнесены к РЕПО, состоит в комбинации продажи ценных бумаг на условиях “спот” и их форвардной купли. В данном случае достигается та же цель, что и при РЕПО. Но указанные сделки являются полностью разорванными и юридически не связанными. При использовании такой комбинации не взимается маржа, а процент, получаемый за предоставление денежных средств, зависит от условий форвардного контракта.

Другой подход используется при, так называемом, РЕПО до погашения. Ценные бумаги при таком РЕПО продаются в первой части РЕПО покупателю, который держит их до погашения. Иными словами в РЕПО до погашения фактически отсутствует обязательство обратной покупки. Продавец денежных средств, таким образом, получает вознаграждение при погашении ценных бумаг.

Похожие работы

... в производстве к) отсутствие высококвалифицированных специалистов в области рыночной экономики, л) взаимные неплатежи; 10) Неучастие в обороте ресурсов; 11) Падение доходов потребителей; 12) Игра на валютных биржах; 13) Внешнеторговая деятельность отдельных фирм использованием демпинговых цен; 14) "Вымывание" товаров. Политические факторы: 1) Смена представителей власти; ...

... роста зависимости этих стран от внешнего мира они становятся менее защищенными от стихийного развития мировой экономики. Экономическая политика этих стран: 1)долгосрочное планирование 2)стимулирование развития свободного рынка и частного предпринимательства 3)использование государственной правительственной интервенции. Происходит концентрация производства и капитала, складывается широкая ...

... предпочитает тихую цессию, чтобы не подрывать авторитет, но для банка тихая цессия, связана с большим риском. 6.7 Техника и особенности погашения кредита юридическими и физическими лицами Организация работы и способы возврата просроченных ссуд. Мотивы и техника пролонгации ссуд. Варианты погашение ссуды: 1. эпизодическое погашение на основе срочных обязательств; 2. погашение по мере ...

валютных ограничений: -выравнивание платежного баланса -поддержка курса нац валюты -концентрация валютных ценностей в руках государства для решения экономических задач. Формы валютных ограничений: - осуществление платежей в иностранной валюте на территории страны. Ден единица страны признается единственным средством платежа, что сокращает спрос на иностр валюту на внутреннем рынке и стабилизирует ...

0 комментариев