Қазақстан Республикасы Білім және Ғылым Министрлігі

«АЛМАТЫ МЕНЕДЖМЕНТ УНИВЕРСИТЕТІ»

«ҚАРЖЫ, ЕСЕП ЖӘНЕ АУДИТ » кафедрасы

5B050900 «Қаржы» мамандығы бойынша оқитын 4 кур студенті

Хабенов Ернұр

Есебі

Оқу-танысу тәжірибе өткен орны "БанкЦентрКредит" АҚ

Тәжірибе өту мерзімі: 16.01.2017-25.03.2017

Кәсіпорыннан бекітілген жетекші,

Қаржы бөлімінің бас маманы: Абубакиров И.А

АЛМУ бекітілген жетекші: Макенова А.А.

Алматы 2017

Жоспар

КІРІСПЕ............................................................................................................3

1 «Банк Центр Кредит» АҚ-ның ұйымдық-экономикалық сипаттамасы.................................................................................................................5

1.1 «Банк Центр Кредит» АҚ қысқаша сипаттамасы мен даму барысы....5

1.2 «Банк Центр Кредит Банктің еншілес компаниясы...............................12

1.3 "Банк ЦентрКредит" АҚ-тың 2016-2020 жылдарға арналған даму стратегиясы................................................................................................................15

2. «БанкЦентрКредит» АҚ қаржылық жағдайын талдау...........................18

2.1. Қазақстанның ірі коммерциялық банктерінің ішінде «Банк ЦентрКредит» АҚ-ның орны....................................................................................18

2.2«БанкЦентрКредит» АҚ активін, міндеттемесін, капиталын талдау...20

ҚОРЫТЫНДЫ.................................................................................................28

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ.....................................................30

ҚОСЫМШАЛАР.............................................................................................31

КІРІСПЕ

Өндірістік іс тәжіриебесі оқу процесінің негізгі бөлінбейтін бөлігі және әртүрлі меншіктік түрлердегі кәсіпорындар, банктер үшін мамандар дайындаудың маңызды элементі болып табылады.

Тәжірибе – теориялық негізде алынған білімді іс жүзіндегі нақты қимылдармен салыстырып, бекіту болып табылады. Сол мақсатта Алматы қаласы, әл-Фараби даңғылы 38 орналасқан «БанкЦентрКредит» АҚ Стартегиялық жоспарлау бөлімшесінде 16.01.2017 мерзімінен 25.03.2017ж. мерзіміне дейін оқу тәжірибесіне жіберілдім. Тәжірибе өту мерзімі кезінде банк ісінде атқарылатын жұмыстармен, бөлімдердің жұмыс жоспарларымен және банктік сала бойынша қандай қызмет көрсетілетіндігі жайлы мағлұматтар алып, сол бағыттағы жұмыстарға араласып, біліктілігімді арттырдым.

Оқу тәжірибесінің мақсаты - теориялық біліммен тәжірибеден алған машықты нығайтудан тұрады, сонымен қатар қазақстандық коммерциялық банктерінің қаржылық жағдайына, атқаратын операцияларына кеңірек тоқталу.

Біріншіден, жұмыс атқару барысында келесідей машықтарды бойыма сіңірдім:

1. Жұмысқа уақытылы келуді;

2. Ұжымдастармен қарым-қатынасты орнатуды;

3. Өз жұмысыма ұқыптылықпен және жауаптылықпен қарауды;

4. Клиенттерге дұрыс бағыт-бағдарда ақпарат жеткізуді үйрендім.

Оқу тәжірибесінің негізгі мақсаттары мен міндеттері төмендегідей:

а) студенттердің өндірісті басқару мен оның басты функцияларын, әдістері мен қағидаларын тәжірибеде қолдануға үйренуі;

б) кәсіпорынның өндірістік-шаруашылық қызметін экономикалық талдау мен нарыққа талдау әдістемесін игеру;

в) экономикалық басқару әдістерін (коммерциялық есеп, баға белгілеу, жоспарлау, бағдарламалық-мақсаттық әдістер, қаржы саясаты және т.б.) тәжірибеде қолдану;

г) практика барысында есеп беруге қажетті материалдарды таңдау мен өңдеу;

д) кәсіпорынның құқықтық жағдайы мен ұйымдық құрылымын зерттеу, персоналдың қалыптасуы мен даму процесін басқару;

е) алдыңғы қатарлы талдау мен жоспарлау әдістерін қолдануға негізделген өзіндік есептеулер жүргізу, лауазымдық нұсқаны дайындау, бөлімдер қызметін белгілеу;

ж) іскерлік кездесулер тәжірибесіне үйрену, келісімдер мен шарт жасауға қатысу.

Әлемдік тәжіриебеде банктің пайдасының үлкен бөлігі несиелеу операцияларымен тығыз байланысты. Сондықтан да несиелік портфельдің басқару кез-келген банктің өмір сүру стратегиясымен тактикасының ажырамас бөлігі болып табылады.

1 «Банк Центр Кредит» АҚ-ның ұйымдық-экономикалық сипаттамасы

1.1 «Банк Центр Кредит» АҚ-ның қысқаша сипаттамасы мен даму барысы

1988 жылы қыркүйекте “Алматы Орталық Кооперативтік банк” СССР кооперативтік банктер арасында ең бірінші банк болды. 1991ж. тамыз айында банк – “Қазақ Акционерлі Центр Банк” болып құрылды. 1993ж. қараша айында банк Қазақстан Қор биржасының мүшесі болды. Қазақстандағы екінші деңгейдегі банктер арасында ЕБРР бойынша админстрациялық несиелеу агентінің бірі болды. Қазақстан Интернационалды Банкі Chase Manhattan Bank пен ҚР-ның үкіметімен 100% акция пакетін иемденді. 1998 жылы тамыз айында АҚ “Банк Центр Кредит” ЖАҚ «Жилстройбанк» пен бірігу нәтижесінде, АҚ “Банк Центр Кредит” қайта құрылуы аяқталып, Әділет министрлігінде тіркелді. Банк заңды тұлға болып табылады. Мүлікке меншік құқығы бар және өзінің міндеті бойынша осы мүлікке жауап береді. Мүліктік және өзінің мүліктік емес құқықтары мен міндеттерін өзінің атынан иемденеді және жүзеге асыра алады, сонымен қатар сотта талапкер және жауапкер бола алады. Акционерлердің міндеттемелері бойынша банк жауапты емес.

Банктің официальдық статусы Қазақстан Республикасының Әділет Министрлігінде банк болып мемлекеттік тіркеумен және Қазақстан Республикасының Халықаралық Банк лицензиясы бойынша банктік операцияларды жүргізумен анықталады.

Ел экономикасының дамуына үлес қосу және Банк акционерлерінің таза табысты алуын қамтамасыз ету – банк қызметінің мақсаты болып табылады.

Банк өзінің еншілес банктерін, филиалдарын, өкілеттілігін ҚР территориясында және одан тыс ашады.

«Банк ЦентрКредит» акционерлік қоғамы 1988 жылы 19 қыркүйекте құрылған және Қазақстан Республикасындағы алғашқы коммерциялық банктердің бірі болып табылады.

“Банк Центркредит ” АҚ Бас офисы

«Банк ЦентрКредит» акционерлік қоғамы елде, әрі халықаралық деңгейде биік авторитеті бар Қазақстан Республикасының беделді қаржылық институттарының бірі. Бүгінгі таңда Банктің жиынтық активтері 1 трлн. теңгеден асады. 31.12.2015 жылғы жай-күйі бойынша Банк қызметкерлерінің нақты саны 3 871 қызметкерді құрайды, оның ішінде Банктің Бас офисінде 879, филиалдық желісінде 2 992 қызметкер еңбек етеді. Қызметкерлердің орташа жасы – 35 жас.

Банк Қазақстанның Қор биржасының мүшесі болып саналады. Қазақстан мен Орта Азия бойынша Western Union ақша аударымдары жүйесін ұсынушылардың қатарына кіреді, жеке тұлғалардың салымдарын міндетті ұжымдық сақтандыру жүйесінің қатысушысы болып табылады.

Банк Қазақстан Республикасының барлық аймақтарында қызмет көрсетеді және 175 мыңнан астам клиенттерге жоғарғы класты қаржылық қызмет көрсетеді.

Банктің республика бойынша кең филиалдық кешені бар және 100-ден астам филиалдары мен бөлімдері жеке және заңды тұлғаларға қызмет көрсетеді.

Банктің корреспонденттік желісіне 40-қа жуық шетелдік банк кіреді, ол арқылы Сіз әріптестеріңізбен дүние жүзі бойынша есеп айырыса аласыз.

«Банк Центркредит» АҚ – кәсіпкерлікті қолдайтын барлық дерлік мемлекеттік бағдарламалардың белсенді қатысушысы. 2015 жылдың қорытындысы бойынша ЦКБ «Моноқалаларды дамытудың 2012-2020 жылдарға арналған бағдарламасы аясында 2014 жылы несиелерді субсидиялау бойынша үздік банк» атағына ие болды. Сонымен қатар ЦКБ «Бизнестің жол картасы – 2020» бағдарламасының аясында «Даму» кәсіпкерлікті дамыту қоры» АҚ-тың қол қойылған кепілдік шарттарының саны бойынша көшбасшы болып табылады

Банк тарихына тоқталар болсақ:

2012ж-Есепшотты қашықтан басқару жүйесі – Star Banking жаңа қызметі енгізілді.

2012ж-Төлем карталары бойынша PCIDSS стандартының талаптарына сәйкестік сертификаты берілді. Қазіргі таңда Қазақстанда PCIDSS стандартының сәйкестік сертификаты тек 2 Банкке ғана берілген.

2012Ж-Халық банкімен бірге «Екіжақты Хост-ту-Хост» жобасын іске қосу жұмысы жүргізілді.

2012ж-Мәліметтердің біртұтас корпоративтік қоймасын құру жобасы аяқталды. МБКҚ-ны құру маңызды міндетті – есептілікті құру процесін орталықтандыру мәселесін шешуге мүмкіндік береді.

2012ж-Ішкі бақылауды күшейту мақсатында жеке бөлімше – Комплаенс қызметі құрылды.

2012ж-Жылдың соңында банктің өткізу желісі 20 филиал мен 136 ФҚБ-ты құрады.

2013ж- IT стратегиясының негізгі жобасы – дайын шешім пакетінің негізінде жаңа автоматтандырылған банктік жүйе құру өз жұмысын бастады.

2013ж-Клиенттерге қызмет көрсетудің балама каналдары – Өзіне өзі қызмет көрсету терминалы іске қосылды.

2014 ж-Ірі кәсіпкерлік субъектілерін қаржыландыру үшін Қазақстанның Даму банкімен Банктік қарыз шартына қол қойылды.

2014ж-ЦКБ-нің миллионыншы төлем картасы шығарылды.

2014ж-Қайта өңдеу өнеркәсібі саласында Шағын және орта бизнесті қаржыландыру үшін "Даму" КДҚ АҚ-пен ҚР Ұлттық қорының қаражатын тарту туралы келісімге қол қойылды.

2014ж-Шағын және орта бизнесті қаржыландыру үшін Азия даму банкінің екінші траншын алу туралы келісім жасалды.

2014ж-"Даму" КДҚ АҚ кепілдігімен 5 жыл мерзіміне микро, шағын және орта бизнесті қаржыландыру туралы ЕҚДБ-мен 10 млрд теңгеге несиелік келісім жасалды.

2014ж-Жеке тұлғалар мен Жеке кәсіпкерлерге арналған "Комиссиясыз тұтыну несиелері" акциясы өткізілді.

2014ж-"Қазақстан Республикасының азаматтарына, оралмандарға және Қазақстан Республикасында тұруға ықтиярхаты бар адамдарға олардың мүлікті жария етуіне байланысты рақымшылық жасау туралы" заңның күшіне енуіне байланысты "Ақшаны жария етуге арналған шартты салым" өнімі енгізілді.

2014ж-"Colvir" автоматтандырылған заманауи банк жүйесін енгізу бойынша дайындық жұмыстары жүргізілді.

2014 ж-Бизнес-клиенттерге арналған "Интернет-Банкинг" жүйесінің "Light" және "Mobile" жаңа нұсқалары іске қосылды.

2014 ж-Visa Infinite жаңа карточкалық өнімі шығарылды.

2014 ж-ІТ стратегияны іске асыру аясында "Colvir" өндірістік автоматтандырылған банк жүйесін енгізу бойынша дайындық жұмыстары жүргізілді.

Банктің акционерлері болып келесілер табылады:

KOOKMIN BANK (KB) – активтерінің көлемі мен нарықтық шоғырлануы бойынша Оңтүстік Кореядағы ең ірі банктердің бірі. КВ-дің банк капиталындағы үлесі 41.9%-ды құрайды.

Халықаралық рейтингтері: S&P A, Moody’s A1, Fitch A

www.kbstar.com

INTERNATIONAL FINANCE CORPORATION (Халықаралық қаржы корпорациясы, IFC) –– дүниежүзілік банктің құрылымына енетін корпорация, дамушы нарықтардағы жеке секторды қолдауға бағытталған ең ірі жаһандық даму институты болып табылады. IFC-дің банк капиталындағы үлесі 10%-ды құрайды.

Халықаралық рейтингтері: S&P AAA, Moody’s AAA

www.ifc.org

Б.Р.Байсеитовтің банк капиталындағы үлесі 25,6%-ды құрайды

Банк Union Pay халықаралық төлем жүйесінен ЦентрКредит Банкіне UPI халықаралық төлем карточкаларының эмиссиясы мен эквайрингі құқығы берілгендігі туралы ресми растама алды.

2015 жылдың ақпан айында «Онлайн-өтінім» жобасы іске қосылды. Осы жүйенің көмегімен клиенттер түрлі өнімдер бойынша қоңырау шалу туралы өтінімді банкоматтар, өзіне-өзі қызмет көрсету терминалдары, StarBanking жүйесі, сонымен қатар www.card.bcc.kz қондырма беті арқылы беру мүмкіндігіне ие болды. Барлық өтінімдер Операторлық орталықта шоғырландырылады.

«Интернет-Банкинг» жүйесінің «Mobile» және «Light» жаңа нұсқалары бойынша жоба өнеркәсіптік пайдалануға ұсынылды. Бұл – ИБЖ-ның стандарт нұсқасының негізінде жүзеге асырылған және онымен толық сәйкестендірілген жүйенің қосымша web-нұсқалары.

Заңды тұлғаларға арналған жаңа өнім – 3 млн теңгеге дейін несие лимитін белгілеу мүмкіндігімен Visa Business Credit Card корпоративтік несие картасы ұсынылды.

Алматы қалалық филиалының No2 ҚҚО-сында өзіне-өзі қызмет көрсету аймағы жабдықталған.

Қолданыстағы процестерді оңтайландыру бойынша:Жедел мониторинг жүргізу және қарыз беру бойынша шешім қабылдау үшін заңдытұлғалардың несиелік рейтингін есептеудің жаңа моделі (CRS) жүзеге асырылды.Банк өңірлерінде басып шығару-көшірме жасау инфрақұрылымын.Ұйымдастыру мүмкіндігіне талдау жасалды, оның нәтижесі бойынша.Жергілікті басып шығару техникасының санына және түрлі-түсті басылымға жұмсалатын шығынға қатысты шығыстарды қысқарту жолдары бойынша ұсыныстар жасалды.Шығыстарды оңтайландыру мақсатында IT басқару комитеті 2015 жылы банкоматтар мен ақпараттық-төлем терминалдарын сатып алу және олардың орнын ауыстыру туралы жоспарды қарастырып бекітті.

IT басқару комитетінің шешімі бойынша жаппай процедураларды жүргізууақытынқысқартатын электрондық ресурстармен жұмыс кезінде кеңейтілген мүмкіндіктерді,оқытудың жеке ортасын күйге келтіруді ұсынатын WebTutor бағдарламалық қамсыздандыруының жаңа нұсқасына көшу бекітілді.

«Контур. Корпорация» 3.0. басқару есебінің жаңа нұсқасына көшу жүзеге асырылды.IT басқару комитетінің шешімімен Help Desk бағдарламалық қамсыздандыруының жаңа нұсқасына өту бекітілді, оның арқасында күрделі процестерді автоматтандыру бойынша функционал кеңейтілді. IT басқару комитетінің шешімімен деректерді қағаз тасымалдауыштардан автоматты түрде танудың бағдарламалық қамсыздандыруды пайдалану арқылы төлемдерді өңдеудің орталықтандырылған моделіне өту бекітілді, оның арқасында филиалдардың құрылымдық бөлімшелеріндегі бэкофистік қызметтердің саны қысқарады, басқаружәне шығындарды азайту құралы ретінде бэкофистік қызмет шоғырланады және бір орталықта болады, электрондық құжатайналымның заманауи жүйесі құрылады және клиенттік төлемдер жүргізген кезде тәуекелдер бір орталықтан бақыланады Аспаптық платформаны қамтамасыз ету мақсатында Банктің дамуы үшін Бас офистің ғимаратында Деректерді өңдеу орталығы құрылған. Ол жалпы ауданы 240 м2 және тұтынатын ең үлкен қуаты 320 кВт құрайтын екі аспаптық залдан тұрады. Осы жобаға жасалған инвестициялар 790 млн теңгеден асты. IT-стратегияны жүзеге асыру жоспарына сәйкес 2013 жылы өнеркәсіптік банктік шешімге өту туралы стратегиялық шешім қабылданды, ол 2015 жылы клиенттік операцияларды жүргізудің қауіпсіздігінің жоғары деңгейінде болашақта мүмкін болатын ең аз мерзім ішінде жаңа өнімдер мен қызметті нарыққа шығаруға мүмкіндік береді.«Банк ЦентрКредит» АҚ-тың өткізу желісі 2016 жылғы 01 қаңтардағы жай-күйі бойынша 19 филиалдан және олардың 111 құрылымдық бөлімшесінен тұрады немесе оны төмендегі суреттен көруге болады.

1-сурет. «БанкЦентрКредит» АҚ-ның филиалдық жүйесі

Банктің Қазақстан Республикасының барлық облыс орталықтары мен ірі қалаларында филиалдары бар. Жалпы алғанда, филиалдар мен олардың құрылымдық бөлімшелеріҚазақстанның бүкіл аумағы бойынша 37 елді мекенде орналасқан. Біздің құрылымдық бөлімшелер банк қызметінің толық спектрін көрсетеді. Тиімділік көрсеткіштеріне қол жеткізу мақсатында 2015 жылы Қостанай мен Рудный қалаларындағы филиалдарда интеграция сәтті жүргізіліп, тиімділігі төмен 6 құрылымдық бөлімше жабылды және 3 құрылымдық бөлімшенің орны ауыстырылды. Өткізу желісінің тиімділігін арттырудың тірек факторы – қазіргі клиенттермен арадағы қарым-қатынасты нығайту, әлеуетті жаңа клиенттерді тарту, сонымен қатар қашықтан көрсетілетін қызметтерді дамыту. Қазіргі күні құрылымдық бөлімшелер банк өнімдерін ұсыну және клиенттерге қызмет көрсету бойынша басым арна болып табылады. Бәсекелестік артықшылықтарды қамтамасыз ету үшін клиенттердің үміті мен жұмыс процесін тиімді ұйымдастыру арасындағы теңгерімді қолдау жөнінен кешенді жұмыс жүргізіледі.

1.2 “Банк Центркредит ” АҚ еншілес компаниялар:

Қазақстан Республикасындағы қаржы нарығы мен бағалы қағаздар нарығының 20-жылдық тарихы бар. Қор нарығының ұзақ жылдарға созылған даму деңгейінде институционалдық инвесторлар мен жеке жинақтаушы зейнетақы қорлары басым болды; алайда, өкінішке орай, олардың 2013 жылы нарық сахнасынан кетуі нарықтың өтімділігіне елеулі түрде теріс ықпал етті. Осыдан кейін жеке секторды белсенді дамыту кезеңі орнап, мемлекет «халықтық IPO» атты екі бағдарламаны өткізді. Соның арқасында ашық брокерлік есепшоттардың саны 10-нан 100 мыңға дейін артты.

Сонымен қатар жеке сегмент қаржылық сауаттылығының жеткіліксіздігіне, сонымен қатар алатын кірісінің төмен болуына орай өзінің бос ақша қаражатын қор нарығына салуға дайындығын көрсете алмады. Осылайша, мәмілелерге белсенді қатысатын жеке тұлғалардың есепшоттарының саны 2015 жылы орташа есеппен алғанда 2 мыңнан аспады. Бұл ауыз толтырып айтарлықтай көрсеткіш емес және 2007 жылғы деңгейден 1000 есепшотқа ғана ерекшеленеді (халықтың қор нарығына өтуі 0,02%-дан төмен). 2015 жылы ұлттық валютаның бәсеңдік танытуы, KASE индексінің құрамына кіретін ең ірі кәсіпорындардың өсімін қамтамасыз ететін мұнай мен басқа минералды активтер құнының төмендеуі 2015 жылы KASE индексінің 10,8%-ға түсуіне әкеліп соқты. Ал егер доллар сипатында есептейтін болсақ, онда индекстің түсуі 2 еседен де көп болды. Экономика өсімінің құлдырауы, халықтың кірісінің төмендеуі және еліміздің ауыл шаруашылығы субъектілеріне арналған өтімділік талаптарының нашарлауы кезінде клиенттердің инвестиция жасау қабілеті мен ниеті бәсеңдей түсті. Ақшаның құнсыздануы мен алыпсатарлықты бағам бойынша ұстап тұру аясында ҚР Ұлттық Банкі қор нарығының қатысушылары мен екінші деңгейдегі банктер үшін ұлттық валюта ұсыныстарының көлемін төмендетіп, ол қысқамерзімді қарыздар нарығындағы әдеттегіден жоғары мөлшерлемелер мен құбылмалылыққа әкеліп соқты (нарықта қаражатты тарту мөлшерлемесі 200% деңгейге жетті). Осы шаралар нарықтағы несие берудің шұғыл қысқаруына әкеліп, қор нарығы ақша өтімділігінен айырылды. Ұлттық валютамен қаражат орналастырудың жоғары мөлшерлемесіне қарамастан, клиенттер өз жинақтарын АҚШ долларында сақтауды жөн тұтады. Осылайша, доллардың үлесін азайту бойынша жоспарлар болжанған (көзделген) жылдамдықпен жүзеге асырылмады. Реттеуші теңгелік өтімділіктің негізгі жеткізушісі болғандықтан, нарық жеке-дара иемденуге өтті. Осындай күрделі сыртқы жағдайлард брокерлік компаниялардың бір бөлігі лицензияларды ерікті тапсыру туралы шешім қабылдады.

Қазақстан Республикасындағы қаржы нарығы мен бағалы қағаздар нарығының 20-жылдық тарихы бар. Қор нарығының ұзақ жылдарға созылған даму деңгейінде институционалдық инвесторлар мен жеке жинақтаушы зейнетақы қорлары басым болды; алайда, өкінішке орай, олардың 2013 жылы нарық сахнасынан кетуі нарықтың өтімділігіне елеулі түрде теріс ықпал етті. Осыдан кейін жеке секторды белсенді дамыту кезеңі орнап, мемлекет «халықтық IPO» атты екі бағдарламаны өткізді. Соның арқасында ашық брокерлік есепшоттардың саны 10-нан 100 мыңға дейін артты. Сонымен қатар жеке сегмент қаржылық сауаттылығының жеткіліксіздігіне, сонымен қатар алатын кірісінің төмен болуына орай өзінің бос ақша қаражатын қор нарығына салуға дайындығын көрсете алмады. Осылайша, мәмілелерге белсенді қатысатын жеке тұлғалардың есепшоттарының саны 2015 жылы орташа есеппен алғанда 2 мыңнан аспады. Бұл ауыз толтырып айтарлықтай көрсеткіш емес және 2007 жылғы деңгейден 1000 есепшотқа ғана ерекшеленеді (халықтың қор нарығына өтуі 0,02%-дан төмен).

2015 жылы ұлттық валютаның бәсеңдік танытуы, KASE индексінің құрамына кіретін ең ірі кәсіпорындардың өсімін қамтамасыз ететін мұнай мен басқа минералды активтер құнының төмендеуі 2015 жылы KASE индексінің 10,8%-ға түсуіне әкеліп соқты. Ал егер доллар сипатында есептейтін болсақ, онда индекстің түсуі 2 еседен де көп болды. Экономика өсімінің құлдырауы, халықтың кірісінің төмендеуі және еліміздің ауыл шаруашылығы субъектілеріне арналған өтімділік талаптарының нашарлауы кезінде клиенттердің инвестиция жасау қабілеті мен ниеті бәсеңдей түсті. Ақшаның құнсыздануы мен алыпсатарлықты бағам бойынша ұстап тұру аясында ҚР Ұлттық Банкі қор нарығының қатысушылары мен екінші деңгейдегі банктер үшін ұлттық валюта ұсыныстарының көлемін төмендетіп, ол қысқамерзімді қарыздар нарығындағы әдеттегіден жоғары мөлшерлемелер мен құбылмалылыққа әкеліп соқты (нарықта қаражатты тарту мөлшерлемесі 200% деңгейге жетті).

Осы шаралар нарықтағы несие берудің шұғыл қысқаруына әкеліп, қор нарығы ақша өтімділігінен айырылды. Ұлттық валютамен қаражат орналастырудың жоғары мөлшерлемесіне қарамастан, клиенттер өз жинақтарын АҚШ долларында сақтауды жөн тұтады. Осылайша, доллардың үлесін азайту бойынша жоспарлар болжанған (көзделген) жылдамдықпен жүзеге асырылмады. Реттеуші теңгелік өтімділіктің негізгі жеткізушісі болғандықтан, нарық жеке-дара иемденуге өтті. Осындай күрделі сыртқы жағдайларда брокерлік компаниялардың бір бөлігі лицензияларды ерікті тапсыру туралы шешім қабылдады.

2015 жылы орнаған осындай оңай емес жағдайда корпоративтік және жеке клиенттерді тарту, қызмет көрсету сапасын арттыру, қашықтан көрсетілетін қызметті дамыту бойынша белсенді іс-әрекеттердің арқасында BCC Invest нарықтық үлесін арттырып, көшбасшы орынға ие болды. Оны комиссиялық кірістің 80%-ға өсуі дәлелдейді. Компания KASE-дегі белсенділігі бойынша көшбасшы орынға ие болды. Жылдың қорытындысы бойынша компания РЕПО секторында (ақша қаражатын қысқа мерзімге тарту және орналастыру) бірінші орынды иеленді. Ол нарықтағы үлесін 3,36%-ға арттырып, 15,69% деңгейіне қол жеткізді. Жылдың қорытындысы бойынша BCC Investкомпаниясының облигациялар секторындағы үлесі 9%-дан 17%-ға дейін өсті.

Осыған қоса осы кезеңдегі клиенттердің саны 7%-ға артты, ал өңделген өтінімдердің саны 2014 жылмен салыстырғанда екі есе, 2013 жылмен салыстырғанда үш есе артты.

Облигация ұстаушылардың өкілі (ОҰӨ) болу қызметін көрсету бойынша компания 30%-дан аса нарықтық үлесімен бірінші орынға ие болды. Маркет-мейкер қызметі бойынша компанияның үлесі 15%-дан асты.

“Банк Центркредит ” АҚ еншілес компаниялар тізіп шықсақ : «BCC INVEST» АҚ «BCC-ОУСА» ЖШС

«BCC INVEST»

BCC Invest ұйымының 2015 жылғы қызметінің қорытындысы:

Таза пайдасы – 607 609 мың теңге, бұл 2015 жылмен салыстырғанда екі есе жоғары;

Активтер – 8 655 997 мың теңге;

Меншікті капитал – 7 212 944 мың теңге

Сыртқы жағымсыз жағдайларға және энерготасымалдауыштардың ең төмен бағаларына қарамастан, 2015 жылдың мамыр айында Үкімет ҚР-дағы қор нарығының жаңа даму дәуірінің басы аталатын жаңа қадам жасауға – Астана халықаралық қаржы орталығын (АХҚО) құруға бел байлады. Орталықтың негізін салушылардың ойы бойынша АХҚО Қазақстан Республикасының тұтас қаржы секторы үшін негізгі фактор болуға тиісті. АХҚО қатысушыларына салықтық жеңілдіктер, шетелдік мамандарды еркін тарту мүмкіндігі және құқықтық қарым-қатынастарды реттеу кезінде ағылшын құқығы беріледі. Сондай-ақ мемлекет кең ауқымды жекешелендіру бойынша жоспарларын хабарлап, осы бағдарлама объектілерінің бір бөлігін қор нарығы арқылы өткізу жоспарлануда; сонымен қатар Президент БЖЗҚ активтерін жеке басқарушы компанияларға тапсыру туралы жоспарларын хабарлап, жақын болашақта қор нарығының дамуына жаңа ынта-жігер беретініне сенім ұялатты.

«BCC-ОУСА» ЖШС қызметіне тоқталайық.

2013 жылғы 21 тамызда «Банк ЦентрКредит» АҚ-тың еншілес ұйымы «ВСС-ОУСА» ЖШС құрылды. «ВСС-ОУСА» ЖШС – күдікті және үмітсіз активтерді басқаратын ұйым. Ұйымның мақсаты – мемлекеттік бағдарламалар аясында ірі бизнесті сауықтыру және «Банк ЦентрКредит» АҚ-тан сатып алынған проблемалы несиелер бойынша активтерді жақсарту.

«ВСС-ОУСА» ЖШС қызметінің негізгі бағыттары:

- бас банктің күмәнді және үмітсіз талап ету құқықтарын сатып алу;

- бас банктің меншігіне өткен жылжымайтын мүлікті және (немесе)құрылысы бітпеген объектілердің меншік құқықтарын сатып алу;

- құрылысқа, құрылысты аяқтауға және (немесе) жер телімдері және (немесе)құрылысы бітпеген объектілер түріндегі күмәнді және үмітсіз жылжымайтын мүлік объектілерін пайдалануға енгізуге бағытталған қызметті жүзеге асыру;

- кепіл ретінде қабылданған жағдайда, заңды тұлғалардың акцияларын және (немесе) жарғылық капиталындағы қатысу үлестерін сатып алу;

- жылжымайтын мүлікті жалға беру;

- бас банктің меншігіне өткен жылжымалы мүлікті сатып алу;

- қарыз беру;

- күдікті және үмітсіз активтерді қаржылық лизингке, жалға, сенімді басқаруға немесе мүлікті ақылы және уақытша пайдаланудың басқа нысанына тапсыру;

- күдікті және үмітсіз активтердің сапасын жақсартуға бағытталған қызметті жүргізу, оның ішінде үшінші тұлғалардан жер телімдерін және (немесе)аяқталмаған құрылысты сатып алу;

- мүлікке және (немесе) мүліктік кешенге байланысты тауарларды, жұмыс пен қызметтерді (оған қоса қызметтік лицензия берілген түрлерін) өндіру және іске асыру;

- бас банкке және (немесе) заңды тұлғаларға күдікті және үмітсіз активтерді сатып алуға байланысты қызметті (кеңес беру, заң тұрғысынан қолдау көрсету, сот органдарында, басқа уәкілетті органдар мен заңды тұлғаларда мүддесін білдіру) ақылы негізде көрсету.

«ВСС-ОУСА» ЖШС-ның стратегиялық міндеттері:

- бас банктің несие портфелін жақсарту;

- проблемалы активтерді басқару жүйесінің тиімділігін арттыру;

- мониторинг жүргізуді күшейту;

- ақша қаражаты түрінде барынша толық қайтаруды қамтамасыз ету.

1.3."Банк ЦентрКредит" АҚ-тың 2016-2020 жылдарға арналған даму стратегиясы

Стратегиямыздың негізгі бағыттары. БЦК болжамы.

- БЦК-нің стратегиялық көздегені:

- Үздік сервис көрсететін банк

- Жоғары технологиялық банк

- Бөлшекті бизнеске және ШОБ-қа ерекше назар аударатын әмбебап банк

- Тәуекелдіктерді басқаратын, мақсатына сай кіріс алатын, тұрақты өркендеуші банк Қызметкерлер үшін ең жақсы жұмыс орны

Даму стратегиясы

Ұзақмерзімді бесжылдық мақсатқа жету аралық кезеңдерден өтуге негізделеді:

1. 2016-2017 жж. – корпоративтік сегмент нарығындағы үлесті ұстап тұру, ШОБ сегментінің орташа өсімі, бөлшекті сегменттің жаңа өнімдері бойынша нарыққа қарағанда тезірек даму; 2018 – 2020 жж. – корпоративтік сегменттің орташа өсімі, ШОБ нарығындағы үлесін елеулі арттыру, бөлшекті сегменттің жаңа өнімдері бойынша нарыққа қарағанда тезірек даму.

Банктің 2020 жылға дейінгі даму стратегиясының негізгі қағидалары

- Банк стратегиясы бөлшекті бизнес пен ШОБ-тағы үлесті арттыру және корпоративтік портфельдің үлесін ағымдағы деңгейде ұстап тұру арқылы несие портфелін әртараптандыруға ерекше назар аударады;

- Бәсекеге қабілеттілікті арттыру мақсатында банктің өнімдерін нысаналы сегменттерге жіктеу;

- Бизнес сегменттеріне ерекше назар аудару және сәйкес өнімдерді дамыту;

- Ағымдағы сыртқы экономикалық жағдаят пен банктік секторға сәйкес Банктің стратегиялық мақсатын жүзеге асыруды кезеңдерге бөлу;

- Қызметті оңтайландыру, бизнестің ауқымын кеңейту және кірістілігі жоғары өнімдерді дамыту есебінен кірісін арттыру;

- Ұзақ мерзімді болашақта тәуекелдіктерді бағалаудың қазіргіден икемді моделіне өту арқылы қысқамерзімді болашақта тәуекелдік тәбетіне қатысты консервативті тәсілді сақтау;

- Банктің операциялық моделінің тиімділігін арттыру;

- ЦКБ-нің перспективті моделі дәстүрлі банкингтен иновациялық-технологиялық және клиентке бағытталған модельге өтуді көздейді.

2. «БанкЦентрКредит» АҚ қаржылық жағдайын талдау

2.1. «БанкЦентрКредит» АҚ-ның ЕДБ орны және қаржылық жағдайын бағалау

Қазақстанның ірі коммерциялық банктерінің ішінде «Банк ЦентрКредит» АҚ-ның орнын анықтау үшін осы банктердің қаржылық жағдайлары зерттелді.

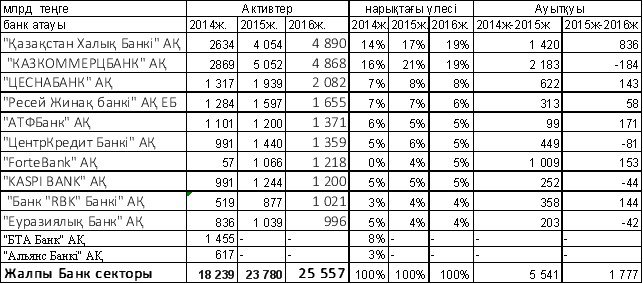

Талдау жүргізу үшін ең ірі қазақстандық 10 банк алынды және жалпы банк секторының мөлшері 2014-2016 ж.ж. аралығында қарастырылды. Оны келесі төмендегі кестеден көруге болады.

Кесте 1 - 01.01.2017 ж Қазақстандағы ең ірі 10 банктердің активтердің үлесі

Ескертпе – 2014-2016 жылдар аралығында «Банк ЦентрКредит» АҚ қаржылық есептемесінен алынды.

2014 жылы осы көрсетілген кестеде, жалпы банк сектордың активтердің мөлшері 18 трл тенге болып жатыр. Банктердің ең жоғарғы үлесі "КАЗКОММЕРЦБАНК" АҚ-16% алып жатыр. Ал ең төмен үлесі банк ол "Альянс Банкі" АҚ-3% алып жатыр, ол активтердің ең төмен мөлшері болып табылады.. "Банк ЦентрКредит" АҚ-6% үлесін алып жатыр.

2015 жылы жоғарыда көрсетілген кестеде бейнеленгендей, жалпы банк сектордың активтердің мөлшері 23 трл. тенге. Ал 10 банктердің үлестері ішінде, ең жоғары нарықтағы үлесі "КАЗКОММЕРЦБАНК" АҚ - 21%-не тиісілі. Ал ең аз үлестері "ForteBank" АҚ және "Еуразиялық Банк" АҚ оларда екеуінде 4%. Ал "Банк ЦентрКредит" АҚ үлесі-6%. Осы көрсетілген кестеде ең жоғары активтердің мөлшері "КАЗКОММЕРЦБАНК" АҚ - 5052 млрд екенін көріп отырмыз. Ал "Банк ЦентрКредит" – 14405 млрд теңге орташа мөлшерлі көрсеткіш.

2016 жылы жалпы банк секторының салмағы 25557 млрд теңгені құрады. Есептелген үлестерінің нәтижелерін қорытындылай кетсек, онда банктік секторда "Қазақстан Халық Банкі" АҚ-ы активтер көлемі үлкен, яғни 19% құрайды. Ал тізімімізде ең төмен үлесі бар, 10-шы орында "Еуразиялық Банк" АҚ. Ол нарықта небәрі 4 % үлеске ие. Басқа банктер орташа 5-6 пайыздық үлеске ие. «Банк ЦентрКредит» АҚ-ның үлесі 5% болып табылады.

Әрі қарай банктердің активтердің мөлшеріне тоқталайық. Активтердің ең жоғары үлесі "Қазақстан Халық Банкі" АҚ-на 4890 млрд тиесілі. Осы көрсеткіш 2014 ж. қарағанда 85 %-ға өсті. Ал ең аз үлес "Еуразиялық Банк" АҚ-на 998 млрд тиесілі. Ал «Банк ЦентрКредит» АҚ-ның актив мөлшері, 1359 млрд теңге, осы екі көрсеткішкішке қарағанда салыстырмалы орташа болып келеді.

Банк қаржыларын басқарудың құрылымдық бөлімі ретінде активтер мен міндеттемелерді басқару мақсаты бір уақытылы банкке салымшылар мен кредиторлардың салынған қаражаттарының өтімділігі мен реттеуші органдар бекіткен нормативтерді орындалуын қамтамасыз ету негізінде табыс алу болып табылады. Осыған сәйкес активтер мен міндеттемелерді басқаруды сипаттайтын көрсеткіштерді үш топқа бөлуге болады: табыстылық көрсеткіштері, өтімділік көрсеткіштері және реттеуші органдардың нормативтерін орындауды сипаттайтын көрсеткіштер (мұндай нормативтердің құрамына кейбір өтімділік көрсеткіштері де кіруі мүмкін)./15, 21-24б./

Банк қызметінің нәтижелерін талдау кезінде негізгі көрсеткіштер қарастырылып отырған кезеңде алынған табыс болып табылады. Табыс алынған табыс пен шығарылған шығындар арасындағы айырма ретінде анықталады, сондықтан оның сомасына әсер ететін негізгі жалпылама факторлар табыстар сомасы мен шығындар сомасы болып табылады. Банктің кірістері мен шығыстары туралы мәліметтер оның табыстар мен шығындар туралы есептемесінде беріледі, сондықтан банктің табыстылығы көрсеткіштеріне әсер еткен факторларды анықтау мақсатында банк қызметін ішкі талдау кезінде осындай есептемелерді пайдаланған жөн.

2 кестеде «Банк ЦентрКредит» АҚ-ның табыстары мен шығыстарының баптары бойынша 2015-2014 жылдар аралығындағы қаражаттар сомасы берілген. Банктің пайыздық табыстары 2015 жылмен салыстырғанда есепті 2016 жылы 68597501 мың теңгеге өскен, яғни пайыздық табыс 2015 жылы 6972704 мың теңге құраса, 2016 жылы 75570205 мың теңгеге дейін жеткен.

Кесте 2 «Банк ЦентрКредит» АҚ-ның табыстары мен шығыстарының

баптары бойынша мәліметтер

мың теңге

|

Жылдар |

Пайыздық табыс |

Пайыздық шығыс |

Пайыздық табыс – Пайыздық шығыс |

|

2014ж |

6972704 |

4205353 |

2767351 |

|

2015ж |

17546772 |

11814743 |

5732029 |

|

2016ж |

75570205 |

40188966 |

35381239 |

Ескертпе – 2015-2016 жылдар аралығында «Банк ЦентрКредит» АҚ қаржылық есептемесінен алынды.

Банк қызметі табыстылығын талдауда көлденең (қарастырылған кезеңде және келесі бірнеше кезеңдерде табыстың өзгерісін анықтау) және тікелей (таңдалған базаға қатысы бар қатысты мәндерді анықтау) талдаулар жүргізу қажет. Фирмалардың табыстылығын талдауда мұндай база ретінде кәсіпорынның активтер сомасы немесе өткізуден түскен түсім сомасы алынады. Банк қызметін осылай талдау кезінде база ретінде негізгі операциялардан табыс сомасын немесе активтер сомасын алуға болады.

Көлденең талдау табыстың өзгерісіне беталыстарды анықтау мүмкіндігін береді. Қарастырылған кезеңде талдаудың нәтижелері кесте түрінде көрсеткен дұрыс.

3 кестеде «Банк ЦентрКредитт» АҚ-ның 2016 жылы жарияланған кірістер мен шығындар туралы есептемеде берілген табыс, шығыс, пайда динамикасы туралы мәліметтер берілген. Кесте мәліметтері бойынша банктің пайыздық табыстары 2015 жылға қарағанда 2014 жылы 10574068 мың теңгеге ұлғайып, 17546772 мың теңге, ал 2014 жылға қарағанда есепті 2016 жылы 58023433 мың теңгеге ұлғайып, 75570205 мың теңгеге дейін жетті. Бірақ пайыздық табыстар өсуімен бірге шығыстар да өскен, яғни олар 2015 жылы 4205353 мың теңге құраса, 2016 жылы бұл көрсеткіш 40188966 мың теңге құрап, күрт өсті.

Оперциялық табыстар 2015 жылға қарағанда 2014 жылы 2456001 мың теңгеге ұлғая отырып, 5426806 мың теңге құрады, ал 2016 жылы бұл көрсеткіш 2014 жылға қарағанда 24393156 мың теңгеге ұлғайып, 29819962 мың теңге құрады. Пайыздық шығыстар да сәйкесінше өсіп отыр, 2015 жылы 2082336 мың теңге, 2014 жылы 4044695 мың теңге, 2016 жылы 11437674 мың теңге құрады.

Кесте 3«Банк ЦентрКредит» АҚ-ның кірістер мен шығындар динамикасы

мың теңге

|

Көрсеткіштер |

2015ж |

2014ж |

өзгерісі (+/-) |

2016ж |

өзгерісі (+/-) |

|

Пайыздық табыстар |

6972704 |

17546772 |

10574068 |

75570205 |

58023433 |

|

Пайыздық шығыстар |

-4205353 |

-11814743 |

-7609390 |

-40188966 |

-28374223 |

|

Қарыздар бойынша жоғалтуларға резервтерді құруға дейінгі таза пайыздық табыс |

2767351 |

5732029 |

2964678 |

35381239 |

29649210 |

|

Қарыздар бойынша мүмкін жоғалтуларға резервтерді құру |

-1308020 |

-4921454 |

-3613434 |

-15890212 |

-10968758 |

|

Таза пайыздық табыс |

1459331 |

810575 |

-648756 |

19491027 |

18680452 |

|

Қызметтер бойынша және комиссиялық табыстар |

1380436 |

3410738 |

2030302 |

6018688 |

2607950 |

|

Қызметтер бойынша және комиссиялық шығыстар |

-113119 |

-435804 |

-322685 |

-805952 |

-370148 |

|

Экспресс-несиелер бойынша таза комиссиялық табыс |

0 |

15689 |

15689 |

2216321 |

2201632 |

|

Шетел валюталарымен операциялар бойынша таза пайда |

45793 |

620420 |

574627 |

1641185 |

1020765 |

|

Саудалық бағалы қағаздармен операциялар бойынша таза пайда |

128062 |

272098 |

144036 |

336239 |

64141 |

|

Басқа табыстар |

70302 |

733090 |

662788 |

922454 |

189364 |

|

Таза пайыздық емес табыстар |

1511474 |

4616231 |

3104757 |

10328935 |

5712704 |

|

Операциялық табыстар |

2970805 |

5426806 |

2456001 |

29819962 |

24393156 |

|

Операциялық шығыстар |

-2082336 |

-4044695 |

-1962359 |

-11437674 |

-7392979 |

|

Басқа резервтерді құруға және табыс салығына дейінгі пайда |

888469 |

1382111 |

493642 |

18472288 |

17090177 |

|

Басқа операциялар бойынша жоғалтуларға резервтерді құру |

-27866 |

-138958 |

-111092 |

-365240 |

-226282 |

|

Салық салуға дейінгі пайда |

860603 |

1243153 |

382550 |

18107048 |

16863895 |

|

Табыс салығы бойынша шығыстар |

0 |

356033 |

356033 |

-4800000 |

-5156033 |

|

Таза табыс барлығы |

860603 |

1599186 |

738583 |

13307048 |

11707862 |

Ескертпе: 2015 – 2016 жылдар аралығында «Банк ЦентрКредит» АҚ қаржылық есептемесінен алынды.

Банктің тартылған және меншікті қаражаттарын орналастырумен байланысты негізгі қызметтерден кірістері әр түріндегі операциялар тобынан кірістер сомасы ретінде алынатын операциялар түрлерінен кірістерден қосылады, ал олар өз кезегінде әр топтардағы жеке операциялардан кірістер ретінде анықталады. Детализациясы көп жүргізілетін операциялар сыныптамасын әр банк өзінше жүргізуі мүмкін. Қазіргі кезде банктердің негізгі операциялары несиелік операциялар және сол сияқты мәні қарызға ақша ұсынуға негізделетін операциялар, сонымен қатар бағалы қағаздар нарығындағы операциялар мен валюталық операциялар болып табылады.

4 кестеде «Банк ЦентрКредит» АҚ-ның 2015-2016 жылдар аралығындағы таза пайыздық табыстар құрамы туралы мәліметтер берілген.

Банктің таза пайыздық табыстарының құрамына талдау жасайтын болсақ, таза пайыздық табыстар бағалы қағаздармен операциялардан табыстар, шет ел валютасымен операциялардан табыстар мен басқа табыстардан алынған. 2016 жылы таза пайыздық табыстар 19491027 мың теңге, басқа табыстар 9157463 мың теңге құраған.

Кейін қажет болса, осы сияқты бірақ пайыздық табыстың әр бабы бойынша детализациясы кең, мысалы, несиелер бойынша пайыздарды қарыз алушылардың түрлі категорияларына несиелерді беру бойынша пайыздарға, түрлі мерзімдерге, әртүрлі пайыздық мөлшерлемелерге бөліп, талдау жүргізуге болады. Ұқсас талдауды банктің негізгі қызметтерінен табыстың басқа жалпы баптары бойынша жүргізу қажет.

Кесте 4 «Банк ЦентрКредит» АҚ-ның 2015-2016 жылдар аралығындағы

таза пайыздық табыстар құрамы

мың теңге

|

Көрсеткіштер |

2015 ж |

2014ж |

2016ж |

|

Таза пайыздық табыстар |

1459331 |

810575 |

19491027 |

|

Бағалы қағаздармен операциялардан табыстар |

128062 |

272098 |

336239 |

|

Шет ел валютасымен операциялардан табыстар |

45793 |

620420 |

1641185 |

|

Басқа табыстар |

1450738 |

4159517 |

9157463 |

Ескертпе: 2014 –2016 жылдар аралығында «Банк ЦентрКредит» АҚ қаржылық есептемесінен алынды.

Ұқсас талдауды жүргізгеннен кейін әр қарастырылған баптар бойынша банктің негізгі операцияларынан табыс мөлшеріне әсер еткен факторларды анықтау қажет. Мұндай кезде кез келген қаржылық операциялардан табысты келесідей ұсынуға болады:

![]() , (1)

, (1)

мұндағы, P – салынған қаражаттар сомасы;

R – салынған капиталға табыс нормасы (операциялар табыстылығы).

Сонымен, кейбір операциялардан табыс немесе операциялар тобы басқа операциялардан немесе операциялар тобынан артық болса, бұл не салынған қаражаттар сомасының үлкендігін, не олардың табыстылығының үлкендігін білдіруі мүмкін.

5 кестеде 2014 жылғы кірістер мен шығыстар туралы шығарылатын есептеменің баптары бойынша сәйкес келетін жалпылама сыныптамасы бойынша активті операциялардың құрылымы және табыстылығы туралы мәліметтер берілген.

Кесте 5 «Банк ЦентрКредит» АҚ 2016 жылы банк операциялары түрлерінен алынған жылдық табыстылық

|

Банк операцияларының түрлері |

Салынған қаражаттар |

Табыс |

Жылдық табыстылық, % |

||

|

Сома, млн. тг |

Үлес, % |

Сома, млн. тг |

Үлес, % |

||

|

Несиелік операциялар |

183454,2 |

66,72 |

2990,623 |

64,785 |

1,63017 |

|

Бағалы қағаздар нарығындағы операциялар |

90143 |

32,7839 |

272,098 |

5,8944 |

0,30185 |

|

Банктің басқа заңды тұлғалардың капиталында қатысуы |

1364,2 |

0,49614 |

733,09 |

15,881 |

53,7377 |

|

Барлығы |

274961,4 |

100 |

4616,231 |

100 |

1,67887 |

Ескертпе: 2016ж. «Банк ЦентрКредит» АҚ қаржылық есептемесінен алынды.

Бұл нәтижелерден ең көп қаражаттар салынған және шамамен 1,63% табыс әкелген несиелік операциялар операциялардың басқа түрлерімен салыстырғанда ең төмен табыстылыққа ие болғанын көруге болады. Осылайша, салынған қаражаттардың құрылымын бағалы қағаздар нарығындағы табысты операциялар және валюталық операциялдар жағына қарай өзгерткен жағдайда көбірек табыс алынуы мүмкін (әрине егер мұндай операциялардың табыстылығын сол деңгейде сақталса).

Осылайша ұсынылған мәліметтер негізінде есепті кезеңге және оның алдындағы кезеңге де нәтижелерді салыстырмалы талдау, сонымен қатар ағымдағы кезеңнің басынан операциялардың табыстылығын талдау да жасауға болады.

Кейін детализацияның түрлі қажетті дәрежесінен топты бөліп операциялардың әр түрі үшін ұқсас талдау жасау қажет. Өткізілген талдау нәтижесі бойынша сыртқы факторлардың болжамын есепке ала отырып, түрлері және топтары бойынша банктің активті операцияларының құрылымының өзгерісі туралы шешімдер қабылдауға болады. Сыртқы факторларға қаржы нарығындағы жағдайлар, банк қызметінің аймағында экономиканың жалпы жағдайы, бәсекелестер қызметі және т.б. жатқызуға болады. Осы талдауды жүргізуге қажетті мәліметтер кез келген уақыт кезінде, кез келген детализацияның қажетті дәрежесімен «Банктің операциялық күні» бағдарламалық кешенімен біріктірілген қаржылық талдаудың арнайы автоматтандырылған жүйесімен есептелуі мүмкін.

Банктің басқа заңды тұлғалардың меншікті капиталдарында қатысуы

2014 жылдың басында Банк 5 заңды тұлғаның меншікті капиталында қатысты. Бұл қатысудың сомасы 47,750 мың теңге құрады.

2014 жылдың аяғында Банктің балансында 7 заңды тұлғалардың меншікті капиталында жалпы сомасы 1364,2 млн. теңге инвестициялар болды, банк инвестицияларының сомасы ішінде ALB Finance BV (Голландия) және «ФинансКредитБанк КАБ» ААҚ (Қырғызстан) компанияларының капиталына сәйкесінше 316,1 млн. теңге және 972,0 млн. теңге салынды. Банктің әр компанияда қатысуының үлесі 100% құрайды. Бұл ақпарат 6 кестеде берілген.

Кесте 6 2016 жылы «Банк ЦентрКредит» АҚ-ның басқа заңды тұлғалардың меншікті капиталдарында қатысуы

|

Акциялар |

Меншік үлесі |

2014 жыл соңында, млн теңге |

Меншік үлесі |

2014 жыл басында, млн теңге |

|

АҚ«Прессинговый Центр» |

1,37% |

10,0 |

1,37% |

10,0 |

|

АҚ «Қазақстандық Қор Биржасы» |

1,80% |

1,7 |

2,32% |

2,2 |

|

АҚ «Эксим Полис» |

5,40% |

27,0 |

9,00% |

27,0 |

|

АҚ ФК «Эксим Капитал» |

- |

- |

9,00% |

4,5 |

|

ЖШС «Бірінші Несиелік Бюро» |

18,40% |

37,4 |

14,28% |

4,1 |

|

ALB Finance BV |

100,00% |

316,1 |

- |

- |

|

«ФинансКредитБанк КАБ» ААҚ |

100,00% |

972,0 |

- |

- |

|

Барлығы |

- |

1 364,2 |

- |

47,8 |

Ескертпе: 2016ж. «Банк ЦентрКредит» АҚ қаржылық есептемесінен алынды

Қазақстан Республикасының заңнамасына сәйкес «Банк ЦентрКредит» АҚ байланысты тұлғалар туралы ақпарат

2014 жылдың аяғында Банкпен байланысты тұлғалармен операциялар көлемі 56781,4 млн. теңге құрады, оның ішінде 4,8% қарыздық операциялар, 47,1% кепілдіктер, 48,1% салымдар. Қарыздардың жалпы саны 100, Банкпен ерекше қатынастағы тұлғаларға ұсынылған қарыздар провизиясы есебінен жазулар жүргізілмеген. Операциялар көлемінің жоғарылауы Банктің ALB Finance BV ұйымының кепілдігін берумен байланысты болды, ал кепілдік бойынша өтеу осы ұйымның салымы болып табылады. 11 суретте банкпен ерекше қатынастағы тұлғалармен операциялар бейнеленген.

Сурет 2 Банкпен ерекше қатынастағы тұлғалармен операциялар

12 суретте Банкпен ерекше қатынастағы тұлғаларға ұсынылған қарыздар, олардың Банктің меншікті капиталы мен қарыздық портфеліндегі үлесі көрсетілген.

2.2«БанкЦентрКредит» АҚ активін, міндеттемесін, капиталын талдау

Коммерциялық банк балансы меншікті қаражат және банктің қарыз қаражатын көрсететін, оларды активтік операцияларға орналастыратын бухгалтерлік баланс болып табылады. Банктің активі мен пассивін басқару банктің қызметі туралы статистикалық мәліметтерді қарастырудан, көрсеткіштер динамикасының анализінен және нақты банк үшін оптималды қатынастарды анықтаудан басталады. Бұндай талдаудың кейбір элементтері республиканың банктерінде бұрын да қолданылған. Баланс есеп және есеп берудің бірыңғай құжаты және басқарушылық шешім қабылдаудың базасы болып қызмет атқарады.

Банк балансы синтетикалық шот негізінде құрылады, оның тағайындалуы – банк қызметі жөніндегі толық ағымдағы ақпарат алу мақсатымен банктік операцияларды экономикалық тағайындалу.

Бірақ актив пен пассивті басқару тиімді болуы үшін баланстан, кіріс пен шығыс туралы есептен, банктің қаржылық нәтижелерінің бағасынан бастап банктің ішкі және сыртқы барлық есебінің талдауымен бірге банк қызметінің толық талдауы қажет.

Банк балансының толық анализі мен актив пен пассивті басқару әдістерін пайдаланудың нарықтың ағымдағы жағдайын және оның күтілетін дамуын бағалауға болатын жағдайларда мағынасы болады.

Жоғарғы қауіп-қатер мен экономикалық цикл болжамдайтын жағдайда банктер қауіптің дәрежесін төмендететін операция таңдау керек, хеджирлеудің тиімді әдісіне көңіл бөлу керек.Коммерциялық банктің баланстық есебінде актив және пассив бөлігі мазмұны бойынша топтасады.

Банктің дұрыс қызмет етуін қамтамасыз ететін басты қажетті шартқа жоғарғы басқару звеносының банкті басқарудың тиімділігін әр қашан жоғарлатуға тырысуы жатады.

Банк қызметін реттеу банк балансын талдаудың нәтижесіне және әр банк үшін баптардың жеке топтарының оптималды ара қатынасын анықтауға негізделген .

Банктің активі мен пассивін басқару банктің қызметі туралы статистикалық мәліметтерді қарастырудан, көрсеткіштер динамикасының анализінен және нақты банк үшін оптималды қатынастарды анықтаудан басталады.

Бұндай талдаудың кейбір элементтері республиканың банктерінде бұрын да қолданылған.

Бірақ актив пен пассивті басқару тиімді болуы үшін баланстан, кіріс пен шығыс туралы есептен, банктің қаржылық нәтижелерінің бағасынан бастап банктің ішкі және сыртқы барлық есебінің талдауымен бірге банк қызметінің толық талдауы қажет.

Банктің табысы арқылы оның әкімшілік-басқарма,барлық операциондық шығыны жабылады,банктің дивиденттер деңгейі пассивтік және активтік операциялардың дамуы табыстың мөлшерін қалыптастырады.

Талдаудың бастапқы сатысына баланстың актив пен пассивтің негізгі баптарының құрылымы мен динамикасын, көлемін бағалау жатады.

Жарияланатын баланстық есептің әр бөлімшесіне қатысты келесі көрсеткіштер есептелінуі мүмкін:

- талданатын баптар тобының жалпы көлеміндегі жеке баптардың үлес салмағын сипаттайтын салыстырмалы шаралар;

- динамика көрсеткіштері (абсалютті өсім, өсім қарқыны);

- талданатын баптар тобының көлемінің жалпы өзгеруіне әр бап бойынша қаражаттар соммаларының өзгерісінің әсерін сипаттайтын көрсеткіштер.

Банктің қаржылық жағдайын бағалау жүйесінің маңызды компоненттерінің бәріне оның капиталының жеткіліктілігінің талдауы жатады.

Балансты толық талдау меншікті қаражаттың қолда бар болуын, ресурстар қайнар көздерінің құрылымының өзгерісін, активтер құрамын, банк өтімділігін қадағалауын, банк қызметін басқаруды анықтауды толық бағалауға мүмкіншілік береді.

Тұрақты кірістері бар банк жаңа клиенттермен жаңа ресурстарды тарта отырып, проценттік ставкаларды басқара алады, жоғары квалификациясы бар персоналды қамтамасыз ете алады, төлемдерді уақытында жүзеге асыра алады.

Тұрақты кірістерді қамтамасыз ету үшін банк қаражаттарды тиімді салу керек, ресурстарды білікті басқару керек.

Банкте депозиттер, салымдар және басқадай қарыздық қаражаттар (банк қызметін қамтамасыз ету бойынша шығындар, жоғалған активтер бойынша шығындарды жабу үшін провизияларды қалыптастыруға кеткен шығындар, бюджеттен есеп айырысулар, меншікті қорларды қалыптастыру жолымен меншікті капиталды ұлғайту мақсатымен пайда алу, ағымдағы төлемдер мен өтімділікті қамтамасыз ету) бойынша проценттерді жабу үшін жеткілікті кірістер болуы керек.

Банктік активтер құрылымы несиелік операциялардан, құнды қағаздарға инвестициялаудан, кассалық операцияларда, және басқалай активтерден тұрады.

Банк қызмет талдауының қаржылық нәтижесі көзқарасының мақсаты болып, банк табыстылығының өсімінің резервін және осы негізде банк басшылығына пассивтік және активтік операциялардың саласында сәйкес саясатты жүргізу бойынша кеңесті қалыптастыру.

Барлық өндірістік шығындар және алынған табыстар банктің нәтижелік шоттары бойынша есепке алынады, өзгеше олар пайда және шығын шоттары деп аталады.

Мұндай нәтижелік шоттың құрылымдық үлгісі бақыланатын мемлекеттік ұйымдарымен анықталады да, әр елде әр түрлі болады.

Қазақстанның банктік секторы 36 банктен тұруымен және активтердің көп бөлігінің банктердің шағын тобында шоғырлануымен сипатталады. Активтерінің мөлшері 1 трлн. теңгеден аспайтын банктердің үлесіне еліміздің банктік секторындағы жалпы активтер көлемінің 46%-ы тиеді. 2015 жылдың 1-қаңтарында олардың саны 34-ке жетті, ал, бұл дегеніміз барлық банктердің 89%-ын құрайды.

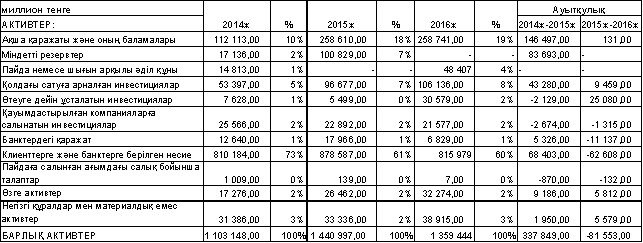

Осыған сәйкес «БанкЦентрКредит» АҚ -ның активінің құрамы мен құрылымына талдау жүргіземіз (2-кесте).

Кесте 7 - «БанкЦентрКредит» АҚ активінің құрамы мен құрылымын талдау

Ескертпе: 2014 –2016 жылдар аралығында «Банк ЦентрКредит» АҚ қаржылық есептемесінен алынды.

Осы кестені талдау барысында, талданатын мерзім ішінде - 81553 миллион теңгеге төмендегенің бақыладық. Активтер саны 135944 милион теңгені құрады, оның төмендеу себебі несие қоржын нәтижесінен туындағанын көреміз, жалпы сомасы 815979 милион теңгеге тең.

Барлық активтерден олардың үлесіне 2014ж. – 73% ( немесе 810184 милион теңге), 2015 ж.- 61% (немесе 878587 милион теңге), 2016ж.-60% ( немесе 815979 милион теңге) құрады.

Несиелік іс банктің негізгі жұмысы болып есептеледі, ол банкке кірістің үлкен бөлігін әкеледі. Осы мерзімдер аралығында банкке келіп түсетін табыс көздерінің арту жолдарын байқаймыз.

«БанкЦентрКредит» АҚ шоғырландырылған балансының ең басты көрсеткіштері болып саналатын 2015 жыл ақшалай қаражат көрсеткіші 2014 жылымен салыстырғанда 146497 милион теңгеге артса, ал олардың үлес салмақтары 2016жылы 2014 жылы 131 милион теңгеге төмендеді.

2015 жылы бұл көрсеткіш 258610 милион теңгені құраса, ал үлес салмағы 18% тең, 2016 жылы 258741 милион теңгеге тең, үлес салмағы 1 % (немесе 18%) өсті.

Есепті жылындағы ақшалай қаражаттың бұндай әрі өсуі халық, орта және шағын кәсіпкерлер тарапынан депозиттерге сұраныстың көбеюімен байланысты банкке келіп түсетін ресурстардың аз келіп түсуімен негізделеді. Сұраныстың азаюы нарықтағы жалпы іскерлік белсенділіктің құлдырауымен байланысты болады.

Келесі көрсеткіш міндетті резервтер. Бұл көрсеткіш 2014ж-2015ж аралығында 83693 милион теңге (немесе 5%) өсті.

Қолдағы сатуға арналған инвестициялар өтімді бөлігіне жатады. Әдетте оларды банк өтімділігін қамтамасыз ету үшін қаражатты тез жұмылдыруға және олардың қолда болуына сұранысты қанағаттандыру үшін «қорғаныстың екінші сызығы» деп атайды.

Бұл бапты қайталама резервтер деп белгілейді, олар қолма қол ақша мен несие арасындағы өзаралық жағдайды нақты табысты қамтамасыз ете отырып алады, бірақ банк оларға қаражатты салады, себебі қолма қол ақшаға қысқа мерзімде айналдыруға болады.

«БанкЦентрКредит» АҚ бухгалтерлік балансында 2015 жылы олардың құны 96677 теңгені, ал үлесі 7% құрады, онда 2016 жылы 106136 милион теңгеге артып және 9459 милион теңгеге ие болды.

Негізгі қаражат банктің негізгі қаражаты мен айналымнан тыс активтеріне жатады, олар жыл ішінде қолма қолға айналмайды және ұзақмерзім ішінде қолданылады.

Негізгі қаражат көптеген жылдар бойы өндірістік процесске қатысады және өзінің құнын амортизациялық аударымдар ретінде банктік өнімдерінің өзіндік құнына аударады.

Оларға үйлер, құрылғылар, машиналар,компьютерлер және жабдықтар жатады. Баланстық құнынан оның бағасы қалдық құны бойынша жүргізіледі.Банктің негізгі қаражаты мен материалдық емес активтері 2014 жылы 31386 млн теңгені, үлесі 3%, 2015 жылы 33336 млн теңгені, үлесі 2%, 2016 жылы 38915 млн теңгені, үлесі 3 % құрады.

2014-2016 жылдар аралығындағы айналымнан тыс активтердің құны 5579 млн теңгеге артты.

Банк активтерін қарастыра отырып, басты назарды оның міндеттемесімен капиталына да бөлеміз.

Бұл кезектегі міндеттемені орындау принципі бойынша құрылған баланс бөлігі, өзіне қаражаттың талап етілуінің азаюымен ағымдағы мен қысқамерзімді міндеттемеден тұратын активті бекітеді.

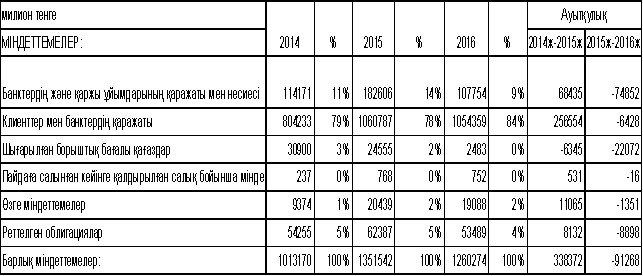

Кесте 8- «БанкЦентрКредит» АҚ міндеттемесінің динамикасы

Ескертпе: 2014 –2016 жылдар аралығында «Банк ЦентрКредит» АҚ қаржылық есептемесінен алынды.

Несиелік мекемелер қаражаттары банк депозиттерімен несиелерімен және туынды қаржылық құралдарымен берілген (Кесте 3 қараңыз).

Басқалай банктерден алынған несиелер жағымды бағаланады, себебі банктің өзінің меншікті ресурстары қымбаттырақ келеді де, оның шығынын көбейтеді.

Клиенттер қаражаттары баланс құрылымындағы рөлі зор. 2014 жылы олардың үлесіне 79% келетін болса, 2015 жылы 78% ие болды, 2016 жылы 84% иеленді. «Банк ЦентрКредит» АҚ депозиттік базаның артуы байқалады. 2015 жылы 2014 жылмен салыстырғанда 256554 милион теңгеге өсті, 2016 жылы -6428 милион теңгеге төмендеді. Банктің депозиттік базасының тұрақты динамикасының артуы халықтың банкке деген сенімінің жоғарлағанын көрсетеді.

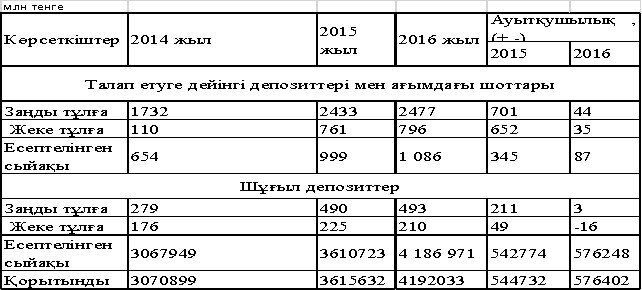

Кесте 9- «БанкЦентрКредит» АҚ клиенттердің ағымдағы шоттары мен салымдарының қаражатының динамикасы, млн теңге

Ескертпе: 2014 –2016 жылдар аралығында «Банк ЦентрКредит» АҚ қаржылық есептемесінен алынды.

Қазіргі уақытта халыққа өз қарауына банктік салымдарын сақтауға мүмкіншілік берілген (Кесте 3 қараңыз).

Қарастырылып отырған кесте мәліметтеріне сүйенсек, жеке тұлғалардың талап етуге дейінгі депозиттерімен ағымдағы шоттарының мөлшері шұғыл депозиттер мөлшеріне қарағанда азырақ болып келеді.

Банк клиенттерінің қаражаттарының жиынтығында жеке тұлғалардың ең үлкен үлесін шұғыл депозиттер алады.

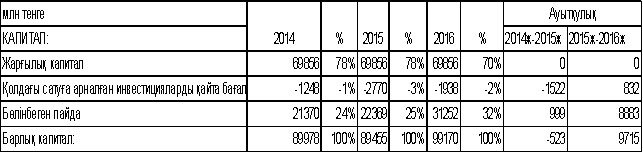

Кесте 10- «БанкЦентрКредит» АҚ капитал динамикасын талдау

Ескертпе: 2014 –2016 жылдар аралығында «Банк ЦентрКредит» АҚ қаржылық есептемесінен алынды.

Меншікті капитал негізгі және қосымша капиталдардың барлық қөздерінің жиынтығы ретінде, банк балансында тіркеле, банктің жалпы меншікті капиталын білдіреді (капитал-брутто).

Басқалай жағдайлар және экономикалық нормативтер үшін іс-тәжірибеде, банктің меншікті қаражаты қарастырылған пруденциальдық банктік мөлшерлер мәнін анықтауда таза меншікті капитал көрсеткіші (капитал-нетто) қолданылады, ол банкте меншікті қаражатының дәлелділік көлемін білдіреді.

Қазіргі кезеңдегі ең бір басты есебі болып жаңа қаржылық құралдарды енгізу жолымен ішкі қайнар көздерін қорландыруды ұлғайту болып табылады.

Банктің меншікті капиталы – бұл банктің пассив құнынан оның міндеттемесін алып тастағандағы соммасы, онда актив құны берілген ссудалар мен басқалай активтер бойынша банк активінің бастапқы құнынан қажетті резервтер соммасынан алып тастау жолымен есептелінеді.

Банктің меншікті капиталы деп оның қалыптасуы мерзімі ішінде банк иелігінде табылатын және мүмкіншілік зияндылығы болатын оның экономикалық тұрақтылығын қамтамасыз ету үшін арналған арнайы құрылған қорлар мен резервтерді түсінуге болады.

Меншікті капитал ресурс ретінде банк үшін акционерлерге дивиденд нысанында берілген құны бар.

Меншікті капиталды екі тәсілмен көбейтуге болады: акционерлік капиталдың көбеюімен және банк пайдасымен.

Меншікті капитал бірқатар қызметтер атқарады: қорғаныс, операциондық, реттеуші, айналымдық, резервтік.

Меншікті капиталдың қалыптасуы – коммерциялық банктің құрылуы мен оның қызмет көрсете бастауының басты шарты.

Жарғылық қор ретінде жинақталған банктің алғашқы меншікті капиталы оның қызметінің барысында әртүрлі қаржы көздерінен толықтырылады.

Нақты қызмет көрсетіп тұрған банктің меншікті капиталының құрамында жарғылық қордан басқа банк пайдасынан құрылған басқа да қорлар, сонымен қатар өткен және ағымдағы жылдарда бөлінбеген пайда болады.

Осы қаражаттардың жиынтығын әдетте банктің меншікті қаражаты деп атайды, өйткені ол банктің қызмет көрсету барысында қалыптасады.

Бұл ұғым банктің меншікті капиталы ұғымынан кеңірек.

Өйткені ешқандай қосымша сипаттамаларсыз банктің барлық пассивтерін қамтиды.

Осыған байланысты бактің меншікті капиталына толығымен талдау жасаймыз (Кесте 6 қараңыз).

Кестені талдау барысында байқағанымыздай, банктің акционерлік капиталы жай және артықшылығы бар акциялардың номинальдық құнынан қалыптасатынын аңғардық.

Оның мөлшері бір акцияның номинальдық құнының көбеюімен, қосымша акцияларды шығару және орналастырумен, қоғам бөлігінің пайдасын аударумен байланысты.

Жыл сайын акционерлік капитал құнының тұрақты болғаның отырғанын бақыладық.

Резервтік капитал банк міндеттемесін қамтамасыз етумен байланысты, басқалай ойда болмаған шығындар мен банктік қызметін жүзеге асырумен байланысты, шығындарды жабу мақсатында пайдаға аударымдар есебінен құрылады .

Бөлінбеген пайда банктің құрылу кезеңінен бастап таза пайданы шоғырландыру нысанынан банк акционерлеріне төленген дивидендтерді алып тастағаннан құрылады.

Ол арнайы қорларды құру жолымен банктің одан әрі дамуының қайнар көзі болып табылады. Оларға өндірістік даму қоры, банк қызметкерлерінің әлеуметтік даму қоры, сақтық резервтік қорлары жатады.

Қорытынды

Тәжірибелік практиканы өту барысында, банк қаржылық бөлімінің жұмыс барысымен таныстым. Банк саласы, оның жұмыс жүйесі өте қызықты. Болашақта қажет, баға жетпес тәжірибе мен білім жинақтадым. Практика барысында берілген тапсырмалар менің қабілетімді сынап, толық орындалды. Соның бір тапсырмасы банк кірістер мен шығыстар құрылымын зерттеу. “Банк ЦентрКредит” АҚ-ның кіріс және шығыс құрылымы соңғы жылдарда біраз сынақтан өтті. Активтер құрылымы 2015 жылы қайта бағаланды. Соның нәтижесінде, пайда қорынтыдысына елеулі ықпал болды. Осындай дағды бүкіл банк секторында орын алды. Осы практикада алған тәжірибемді, өзімнің дипломдық жұмысымда кеңінен қолданамын. Сонымен, Қазақстан банктері қазіргі ақшалай шаруашылықтың ажыратылмас бір бөлігін құрайды. «Бизнес путеводитель» атты іскери апталық басылымында Қазақстанның Ұлттық банкінің 2011 жылдық қорытындысы жарияланған. Банкаралық ақша рыногын қарастырып көрейік. 2011 жылы банкаралық ақша рыногында банктердің өтімді жабдықтарды таратуында үлкен белсенділігі байқалады. Бұл ұлттық және шетелдік валюталарында бірдей көрініс табады.

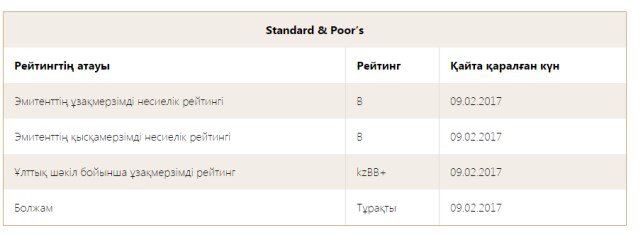

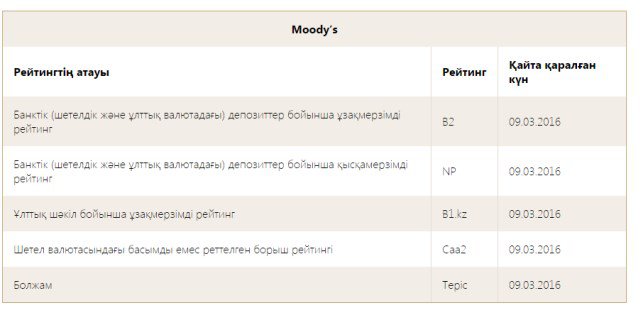

«Банк Центр Кредит» АҚ-на берілген халықаралық рейтингтер оның рыноктағы мықты айқындамасын, активтер мен негізгі табыс көздерінің жоғарғы сапалығын көрсетеді.

Әлемдік қаржы дағдарысының белең алу мүмкіндігі туралы анда-санда бір айтылып келген әңгіменің көрігі тамыз айының басында АҚШ-тың ірі ипотекалық несиелеуші компаниясының операцияларын тоқтатқаннан кейін күрт қызды. Былтырғы жылы 59 миллиард доллар көлемінде ипотекалық несие берген American Home Mortgage компаниясындағы осы дағдарыс бұқаралық ақпарат құралдарының айтысына қарағанда, әлемдік қаржы дағдарысының басы ғана. Өйткені, ипотекалық рынокта басталған дағдарыс басқа салаларға да дереу «жұғып», несие ставкілері көтерілген. Қарапайым тілмен айтсақ, шамадан тыс көп мөлшерде таратылған несиенің мардымсыз қайтымы қаржы тапшылығына әкелген. Осыған байланысты ипотека секторындағы американдық өзге компаниялар мен банктер несиелеу ставкісін көтерген және қаржы тапшылығын еңсеру үшін көптеген қаржы құрылымдары өз активтерін нақты ақшаға айналдыруға кіріскен. Осының салдарынан ірі қор биржаларында индекстер түсе бастады. Мұның салқыны дереу Еуропа нарығына, одан асып күншығыстағы Жапонияға да тиіп үлгерді. Мысалы, «Литер» газеті тамыздың 17-сі күнгі нөмірінде Токио, Гонгконг, Сингапур биржаларының индексі өткен аптада 3 пайызға түскенін, дағдарыс Ресей рыногына да жетіп, ең алдымен Москоммерцбанк ипотекалық несиелеу ставкісін 0,5-1 пайызға көтергенін жазды.

Әлемдік қаржылық дағдарысты қалпына келтіру үшін ендігі жерде ұлттық экономиканы әлемдік экономикаға бағыныштылығын азайту, отандық инвестициялардың тартылуын ынталандыру, экономиканың шикізаттық бағытынан арылу, өңдеу өнеркәсібін дамыту, банк жүйесін одан әрі жетілдіру және Ұлттық Банк пен еліміздің екінші деңгейлі банктердің өзара ықпалдастықпен қызмет етуін ұйымдастыру болып табылады.

''Банк Центр Кредит'' АҚ банкінің несиелік портфельінде стандартты ссудалар үлесі 2012 жылы 91,5 % деңгейге жетті. Бұл дегеніміз банк жүргізіп отырған ішкі несиелік саясатын тиімді, дұрыс қолданып жүр және несиелік портфельдің сапасын арттыруға белгіленген шаралардың тәжірибеде қолданылуын қатаң бақылайды.

қолданылған әдебиеттер тізімі:

1. «ҚР Банк ісін дамыту туралы» Заңы, Алматы, Юрист, 2003 ж. 15 б.

2. Давлетова М.Т. Кредитная деятельность банков в Казахстане: учебное пособие. –Алматы: Экономика, 2007

3. Зиябеков Б. Кредитное бюро - инструмент выявления рисков, Банки Казахстана 2008 г. №3.

4. Қазақстанның Ұлттық банкінің хабаршысы №2008, №6

5. Масалимова С. Ж., Зиядин, С. Т. Қаржылық менеджмент, оқу құралы.- Семей: PRINTMASTER, 2006.- 32 б.

6. «Банк Центр Кредит» акционерлік қоғамының мәліметтері. 2014-2016 жж.

7. Статический бюллетень. Н.Б. 2007-2009 г.

8. Шелекбай Ә., Банк ісіндегі тәуекел-менеджмент, оқу құралы Алматы Экономика – 2008, 18-39 беттер.

9. www.kazinfo.kz

10. 2010-2012 жылдың бухгалтерлік балансы

11. АҚ «Банк Центр кредит» Несиелеу басқармасының жеке құжаттары

12. www. Nationalbank. kz

13. www. Ipoteka. kz

14. www. Bankir. kz.

|

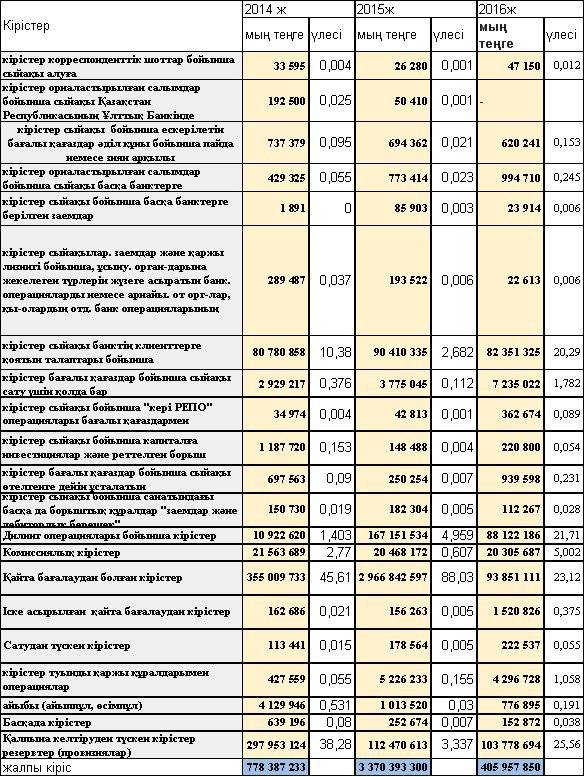

ҚОСЫМШАЛАР 1-кесте. Кірістер динамикасы көлемі мен құрылымы "Банк ЦентрКредит"АҚ |

|

|

|

|

|

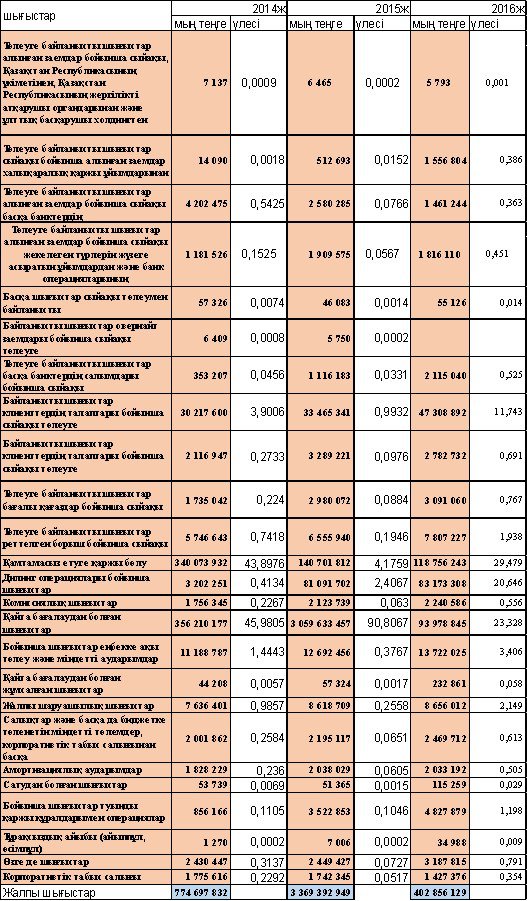

2-кесте. Шығыстар динамикасы көлемі мен құрылымы "Банк ЦентрКредит"АҚ

|

Қосымша

Қосымша1

0 комментариев