Навигация

Место и роль технических компонентов в хозяйственной деятельности компании

115024

знака

4

таблицы

10

изображений

1. Место и роль технических компонентов в хозяйственной деятельности компании.

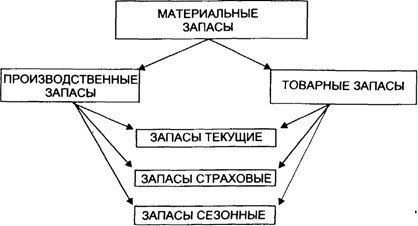

1.1. Место, сущность, понятие и классификация материальных запасов.

Материальные технические (а также товарные для последующей реализации) активы во все времена человеческой истории являют собой фактор, создающий надёжность функционирования производящей (считай промышленной или производственной) хозяйственной деятельности, а также возможность её гибкой координации, и являют собой своего вида "страховку" на случай их же дефицита! (последний, в свою очередь, влечёт за собой сбои в хозяйственной деятельности любого предприятия, организованного людьми, приводя только к потерям).

Наиболее точно явление материальных запасов привёл к-т э. н. Гаджинский Адиль Мухтарович в своем труде:

"Материальные активы - это находящиеся в данное время на различных стадиях процесса производственной обработки и обращения средства производственного и технологического назначений, изделия потребления, использования и другие ресурсы, которые ожидают своего очередного вступления в процесс производства и дальнейшего потребления. [1, с.196].

Все материалы, задействованные в экономической деятельности, можно расклассифицировать как совокуные. В них входят и запасы (вспомогательные, топливно-энергетические, сырьевые необработанные и другие), составляющие производственные узловые изделия, детали, частично-обработанные запасы, инструменты, ремонтные орудия производства, разнообразные запасные части, одной фразой всё, что имеет собой материальную составляющую.

Подавляющие число в совокупных материалов промышленности это средства производства, вовлечённые в материальное движение средств производства на различных этапах их обработки и дальнейшего превращения в готовую продукцию.

Путь преобразования исходного необработанного сырья в конечный продукт с новыми потребительскими полезными свойствами и, соответственно добавленной стоимостью для покупателя разделяет совокупные материальные ресурсы на два ключевых класса запасов:

- промышленные. Здесь подразумеваются объёмы изначально взятого, необработанного входящего сырья, которое в последующем, претерпя определённое количество разнообразных стадий промышленного воздействия наделяется необходимыми заданными полезными потребительскими свойствами, приобретая некоторую добавленную стоимость превращается в готовую для потребления продукцию и поступает на реализацию на соответствующий рынок сбыта)

производственные активы. Запасы изначального необработанного входного сырья, которые претерпевают различные стадии промышленной обработки с добавленной стоимостью);

товарные активы. Материалы завершённой, производственно обработанной готовой продукции, хранящиеся на складах продукции к реализации в торговой, посреднической сбытовой компаний. То есть материальные активы, предназначенные просто для дальнейшей перепродажи с целью получения прибыли.

Исходя из поставленных перед компанией задач, материальные средства можно ещё классифицировать по функциональным признакам:

а) промышленные (или переходящие) материальные активы - это количество ценных материальных активов на последнюю дату любого рассматриваемого периода.

Подобные виды материальных активов служат стабильному снабжению и обеспечению бесперебойности промышленной деятельности в настоящем и следующим за ним учётном периоде времени до момента очередной поставки.

б) текущие (также циклические) материальные активы - рассчитываются для обеспечения непрерывного текущего расходования на время между двумя поставками. Эти ресурсы составляют основу товарных, производственных средств, образуют незавершённое производство. Также количество данных запасов может варьироваться исходя из производственных условий.

в) резервные (иначе "буферные", "стразовые"), по другому называются ещё "ресурсы для компенсации случайных колебаний в потребности" - рассчитываются для поддержания непрерывного снабжения производства и процессов на случаи неожиданных обстоятельств, например: возможные отклонения в величине и ритмичности доставок, несоблюдение поставщиком договорных обязательств (отправка не доукомплектованной партии, неправильный ассортимент партий сырья, деталей, КИ - недобросовестность поставщика), возможность задержек в пути, вероятность поломки собственного транспорта и другие.

Отличаясь от циклических материальных ресурсов, уровень гарантийных - постоянная величина, определённая интенсивностью расходования в производстве. При стабильной ситуации функционирования организации , резервные запасы считаются неприкосновенными.

г) сезонные запасы - предназначаются для неизменного снабжения производства после учитываемого периода сезонного перерыва производства. (Не относятся к приборостроительным промышленным предприятиям, таким как "ЗРТО")

К примеру производство сельскохозяйственной продукции (агропредприятия, фермы, различные упаковочные - фасовочные - разливочные производства, другие компании, реализующие в различных формах сельскохозяйственную продукцию). ГСМ на время сбора страды.

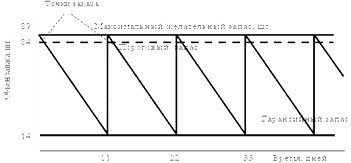

Классификация ресурсов по времени

Также создаваемые фирмой запасы материальных активов разделяют на значимые классы:

рис.1

а) Максимальный желательный запас (М.Ж.З.) - является уровнем запаса, экономически допустимый для действующей системы управления в организации. Это значение может изменяться как в сторону некоторого возрастания, так и наоборот. В действительности же в управлении запасами М.Ж.З. ориентировочное значение расчёта объёма закупаемых материалов.

Максимально желательный размер запаса рассчитывается по методу:

М. Ж. З. = О.Р. + Р. З.,

где О.Р. -оптимальный резерв (размер заказа);

Р.З. - резервный уровень запаса.

рис.2

Вот в компании ОАО ("Завод радиотехнического оборудования") в сборочно-монтажном цеху С.М.Ц. № 4 плановый объём изготовления пультов управления П5М85 составляет 12 комплектов. На каждый комплект необходимо! (строго неукоснительно по нормативам технологического процесса) 720 резисторных переходных выключателей (по 6 на каждый комплект) - на цеховом складе комплектации их фактически 828 (+108 или 15% страхового уровня), тогда эту величину специалисты по снабжению должны принять за нормативную.

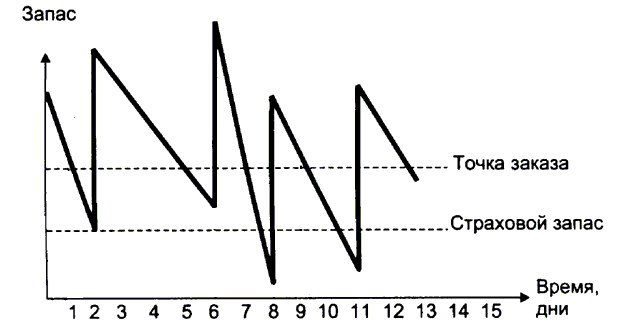

б) Пороговая величина запаса (точка пополнения) рассчитывает тот размер запаса, по достижении которого снабженцы производят очередное пополнение запасов. Величина пороговой величины вычисляется посредством известных значений ожидаемого суточного расходования таким способом, что доставка материалов происходит ровно в момент достижения снижением текущего запаса до гарантийного уровня.

В благоприятное время отсутствия сбоев доставки подача груза происходят во время достижения фактическим объёмом запасов на складе уровня страхового.

Если сбои доставки отсутствуют, то уровень запаса можно довести до значения максимального желательного запаса (М.Ж.З.).

П.У. = О.П. + З с.,

где П.У.- пороговый уровень, О.П. - ожидаемое потребление, З. с. - Запас страховой.

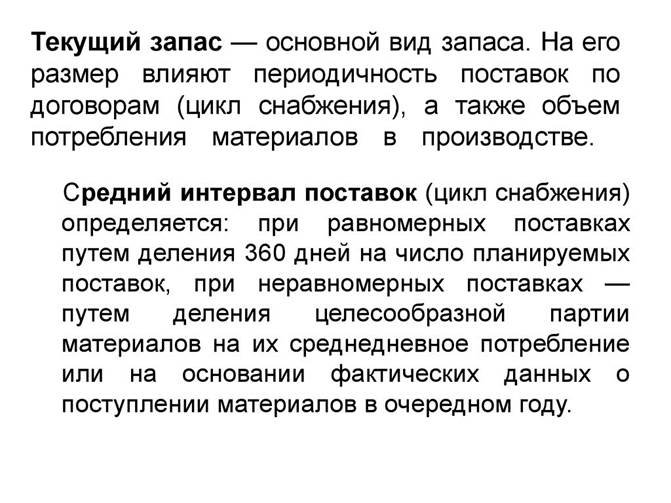

в) Текущий материальный запас ресурсов.

Предназначается для снабжения производства материальными средствами между очередной доставкой. Это базисный вид запаса, самый значительный по норме ОБЗ (образование производственных запасов). Текущий размер запаса в днях вычисляется по методу:

З. тек. дни = (Сумма С.п. * И./Сумма С.п.)*0,5,

где З. тек. дни текущий запас в днях;

С.п. -средняя суточная потребность в материалах;

И - период времени между поставками;

0,5 - коэффициент задержки средств в запасе.

Эквивалентен сумме запасов в любой учётный период. Он является промежуточным между М.Ж.З. и пороговым (страховым значением). Данная величина, которой компания фактически располагает на любой данный момент времени.

г) Гарантийный запас (он же и страховой, резервный, буферный) - обязательный для организации, занятой в сфере материального обращения любых размеров и любой формы собственности для обеспечения безперебойной производственной деятельности.

Буферный запас = суточная потребность * Время срыва поставки

Их цель - снижение логистической и финансовой неопределённости, которые тесно связаны с непредсказуемостью поведения спроса на тот или иной продукт, изготовленный и реализуемый данной производственной компанией.

Ещё определяют неликвидные запасы которые не используются в течении длительного времени (не востребованы). На ОАО "ЗРТО" подобные запасы имеются стабильно в наличии на складе, так как руководство предприятия выбрало приоритетом наличие необходимых комплектующих изделий на складе вообще, и порой запасы делаются на длительные будущие периоды.

В современных условиях производства и текущей экономической ситуации управление производственными материальными ресурсами набирает всё большую значимость, становясь более актуальным.

Итак существует множество весомых (неизбежных) причин создать товарные - производственные - материальные ресурсы, вложив в них ощутимую часть оборотного актива. Но это определяет возможность ведения стабильной, ритмичной, надёжной, в конце концов эффективной прибыльной производственной деятельности. Стремление к экономической "безопасности".

Нужно уяснить степень необходимости тех или иных запасов для предприятия, а также классифицировать затраты, которые нужно нести на создание и содержание материальных активов.

[24, с. 278]

Насущность, роль и значение разных функциональных областей в производственной логистике.

Востребованность производственной логистике в промышленном бизнесе обусловливается необходимостью снабжения производства продукции для безперебойности, качества, стабильности последнего для своевременности выпуска полезной продукции соответственно с договорными обязательствами его покупателей, сокращая при этом операционного (посредством сокращения производственного) цикла и, следовательно достижения общей совокупной оптимизации затрат, добившись цели - снижения стоимости ведения производственной деятельности бизнеса.

Движение материальных ресурсов по своим стадиям промышленной обработки для превращения их в готовую продукцию встречает ряд производственных воздействующих операций. Как раз в управлении этими потоками и скрыт "резерв эффективности", приобретая реальность применимости, прикладной интерес. [15, с. 145]

Задачей логистики производства в узком смысле сводится к изучению, проработке и расчёту стоимости всех возможных к применению вариантов и выбору наиболее экономичного из них.

Все участники логистической деятельности в сфере производства тесно связаны между собой внутренними функциональными производственными отношениями (не относиться к компаниям закупочной и распределительной деятельности, связанных между собой только экономически).

Современное промышленное производство - есть сложная, тщательно и многосторонне продуманная, высокотехнологическая система, объемлющая собой как непосредственно сами технологические процессы, напрямую обрабатывающие сырые материалы и изготавливающие конечный продукт (сборка единиц готовой продукции из начальных необработанных компонент, настройка, регулирование, испытание сложнейших технологических машин, процессов, аппаратов и оборудования), которые объединены в понятие - "производственная инфраструктура".

Вместе с тем ключевые и второстепенные (вспомогательные ) участки (структурные подразделения организации, цеха и департаменты) подчинены головной системе управления компанией - дирекции завода и лично генеральному директору ОАО "Завода радиотехнического оборудования", д-ру тех. наук, Подвязникову Михаилу Львовичу.

Настраивая организацию на логистический принцип, следует на каждом этапе максимально многосторонне продумать специфику деятельности компании, длительность его производственного цикла, его тип, условия имеющие систему снабжения основного производства и поставки материальных средств на места промышленного изготовления продукции, разработать систему нормировки, показатели эффективности применения и использования материальных покупных активов и т.п.

Производственный цикл - период времени от момента подачи исходного сырого необработанного материала до момента выпуска готового продукта. То есть время осуществления всех воздействующих технологических операций до изготовления готовой к реализации продукции. В рамках действующей на предприятии логистической системы . Его длительность тесно связана с условиями движения ресурсного потока, которые в свою очередь могут быть: параллельными, последовательными, в сочетании последовательных и параллельных способов движения материалов при производственном изготовлении.

Вместе с тем, на длительность цикла производства оказывают влияния и технологические специализации составных цехов, способ организации технического процессов, уровень развития действующих технологий и степень универсальности (здесь стандартизации) выпускаемых продуктов.

Известны пять способов производства в зависимости от численности номенклатуры изготовляемой продукции и масштабов объёма их выпуска в натуральных величинах.

Первый вид включает в себя компании, занятые производством сложной продукции с уникальными характеристиками на заказ ( отчасти таким является ОАО "Завод радиотехнического оборудования " ЗРТО на примере которого пишется данная работа). Оно отличается в принципе большим разнообразием выпускаемых изделий и её штучный (единичный) выпуск. На данном производстве для автоматизации процессов производства могут применятся стануки с числовым программным управлением (ЧПУ), робототехнические машины, обрабатывающие центры и автоматические гибкие производства), а также хорошо образованным, высококвалифицированным персоналом с большим опытом соответствующей работы (наладчики, регулировщики, настройщики,станочники широкого профиля).

Второй, третий и четвёртый виды снабжения промышленности являются вариабельными (то есть вариантами) серийного производства: мелко-крупно и серийное.

Пятый вид снабжения производства это массовое производство. Узко серийная организация производства. Соответственно узкая линейка изготавливаемых видов продукции, зато максимальные масштабы производства.

[9,с.191]

На данном этапе развитости промышленных технологий заметна ясная направленность на сужение массового и крупносерийного видов производства в пользу роста числа малых и средних предприятий. Происходит техническая модернизация (перевооружение, переоснащение) промышленности на универсальное оборудование, гибко приспособляемые, перенастраиваемые производящие системы. Таким образом производители должны будут иметь возрастающий объём заказов на изготовление незначительных по количеству, подчас даже единичных экземпляров продукции. Разумеется с последующим увеличением заказа после успешного выхода на рынок единичных образов).

Вместе с этим покупатели всё чаще требуют выполнения заказа в наименьшие, максимально сжатые сроки, с наибольшим качеством и наивысшей степенью надёжности.

Разумеется, за это они будут обязаны заплатить).

Если спрос в определённых ресурсы превысит предложение, тогда можно с объяснимой долей уверенности полагать, что изготовленная (принять в расчёт потребности рынка!) продукция будет без больших затруднений достаточно быстро продана ( что придаёт прогнозируемости процессам снабжения, повышая определённость бизнеса, что всегда есть "+") (на "Заводе радиотехнического оборудования" ЗРТО ключевым заказчиком выступает Министерство обороны Российской Федерации М.О. РФ, поэтому производственный план имеет надёжное основание).

Тогда очевидно, что чем более размер заказываемой партии, тем ниже удельная стоимость изготовления продукции (эффект масштаба).

Инструменты управления состоянием материальных средств.

Следовательно неизбежность управления (постоянный учёт, поддержание, регулирование объёмов и т.д.) материальных производственных активов может быть объяснена только ростом затрат на производство в целом (так как велика материальная составляющая в себестоимости производства конечного продукта). А в случаях, если фактическое наличие материала вдруг не сойдётся с учётными данными, (то пиши пропало)). В практической деятельности контроль состояния материальных средств обычно производится, исходя из данных о материалах и по итогам проведения плановой (вне) инвентаризации в любой, произвольно выбранный период времени деятельности фирмы. [26 с. 156]

.....

Роль планирования в закупочном снабжении производства

Для обеспечения эффективного и стабильного хода производства в обязательном порядке следует! максимально достоверно планировать ход снабжения последнего. Для этого потребуется знать производственные потребности в необходимых (для выпуска определённого объёма и качества продукции) материальных технических ресурсов, проводя планирование закупочной снабженческой деятельности.

Для того, чтобы это выполнить, следует определённо знать:

1. востребуемы материально-технические ресурсы (качественные, номенклатурные характеристики, сортность, разновидность, спецификация, материал изготовления и другие характеристики закупаемых материальных ресурсов);

2. их объёмы или количество;

3. время, когда данные компоненты должны быть доставлены на склад (учитывая время на складскую обработку);

4. возможности продавцов-изготовителей в плане исполнения ими сроков, ассортимента, качества и других неотъемлемых параметров;

5) располагаемые на момент времени организацией складские мощности;

6) стоимость закупки;

7) возможность изготовления необходимых компонентов своими силами.

Регулирование и использование логистических системам в организации.

Стремительный прогресс в области информационных технологий дало возможность автоматизации процесса управления логистических процессов в организации за счёт применения передовых программных продуктов, которое помогает вести контроль за процессами начина от процессов снабжения через линию производства до распределения и заканчивая автоматизацией процесса реализации готовой продукции.

В управлении материальных потоках в рамках внутренних производственных систем практикуют два ключевых способа (модели) управления снабжением производства: тянущий и толкающий.

Тянущая система — система, являющая собой систему организации производственных процессов, при которой детали и полуфабрикаты подаются на последующую техническую операцию обработки исходного сырья с предыдущей по мере завершения предыдущего цикла.

Здесь головная система управления предприятием не вмешивается в обмен материальными потоками между участками предприятия, не устанавливает для них оперативных производственных заданий. Программа производства для отдельного технологического звена обуславливается размером заказа с последующих звеньев. Центральная (головная) управленческая система лишь ставит задачу для конечного звена технологической производственной цепочки.

Преимущества тянущей системы:

- отсутствие избыточных запасов, оперативность сведений о возможностях быстрой подачи материалов, или наличие резервной мощности скорейшего реагирования на меняющийся спрос;

- рациональная замена политики продажи изготовленной продукции на политику производства востребованных продаваемых товаров;

- стремление к полной загруженности производственных мощностей заменяется минимизацией срока прохождения продукции по технологическим циклам;

- снижение уровня оптимальной партии материальных ресурсов, снижение партии обработки;

- повышение качественных характеристик выполнения заказа;

- сведение к минимуму всех видов нерациональных внутренних заводских перевозок и простоев оборудования; [11, с. 14]

Чтобы глубже понять принцип деятельности тянущей системы можно рассмотреть пример:

Представим, организация получила заказ от покупателя на производство 10 единиц определённой продукции i. Данные об этом заказе система управления передают в сборочный цех. Сборочный цех для того, чтобы выполнить данный заказ запрашивает десять деталей из цеха №1. Такая же система как раз и практикуется в сборочно-монтажном цехе №10 участка АПА 10 на "Заводе радиотехнического оборудования" (ЗРТО). Передав со своего склада точно десять деталей, цех №1 с целью пополнения запаса делает заказ цеху №2 в десять заготовок. В тоже время, цех №2 передав десять заготовок делает заказ персоналу склада сырья и материалов для изготовления заданного объёма преследуя цель восстановления располагаемого им запаса. Таким способом материальный поток как бы "вытягивается" каждым последующим отделом (звеном). Причём персонал каждого цеха имеет возможность учёта значительно больших специфических особенностей, оказывающих непосредственное влияние на размер оптимального уровня заказа, чем это может сделать отдельно действующая центральная система управления.

Толкающая система — это система организации производства при которой предметы обработки, доставляемые на участок производства непосредственно напрямую этим же участком у предыдущего технологического звена не запрашиваются. Материальный поток в таком случае "выталкивается" получателю по команде, поступающей на передающие звено из головной системы управления предприятием.

Толкающие модели управления материальными потоками свойственны для традиционных способов организации производства. Способность их практического применения для логистики производства в организации началась в связи с повсеместном использовании информационных технологий.

Толкающая система являясь традиционно практикуемой в процессе реального производства. В использовании такой системы для всех операций составляется единый общий график, определяющий время в которое данная операция будет завершена. В результате продукт этой операции как бы «проталкивается» дальше и уже превращается в запас незавершённого производства для последующей операции.

Так практическое применение программных продуктов дало возможность организациям согласованно и оперативно вносить коррективы в оперативной производственной деятельности всех подразделений организации. А именно: снабженческих, i производственных а также сбытовых служб предприятия, учитывая при этом постоянно возможные изменения в текущем реальном временном масштабе. Применение программных технологий дало возможность для заметного сокращения рабочего времени на принятие и выполнение управленческого решения, а вместе с этим повысили удобство и точность принимаемых решений.

Толкающая система , способная благодаря микроэлектроники увязать сложные производственные инструменты в один целый, тем не менее не лишена ограничений своего применения. Характеристики "выталкиваемого" в участок материальных потоков рациональны настолько, насколько возможности управляющей системы позволяют оценить и учесть все возможные условия, оказывающие воздействие на производственную ситуацию на этом участке. Ъ Однако при большем количестве различных показателей для всех участков в организации должна учитывать именно управляющая i система, тем доработанное и совершеннее и её программное и информационное обеспечение.

То есть чем больше отклонений реальной ситуации от нормальной запланированной, тем лучше и совершеннее является любая система (правда в действительности такое случается крайне редко и труднодостижимо).

В практической реальности применяют различные вариации толкающей системы, называемые "Системы MRP" (Material Requirement Planning). Основная задумка системы MRP заключается i в том, что любая учётная единица материального потока (материалов, ресурсов) или комплектующих изделий (КИ), потребных для изготовления изделий по технологическому процессу, должна присутствовать в наличии в потребных количествах, в заданное время и в определённом месте (склад) компании.

Основы системного управления материальными запасами организации.

Процедура нормировки запасов производства.

Менеджмент материальных запасов и сырья заключается в наиболее выгодном решении двух основных проблем (13, с. 195):

ü нахождение нормативного размера запаса, т. е. нормы запаса, необходимых для изготовления удельного количества выпускаемой продукции;

ü создание действующей эффективной системы ежедневного оперативного контроля на любой отчётный период производственной деятельности организации за имеющимися объёмами ресурсов, а также его быстрое оперативное пополнение до нормативной величины.

Наименьший необходимый уровень производственных запасов сырья, материалов и комплектующих изделий есть непременное условие обеспечения ритмичного, стабильного и бесперебойного функционирования производственной структуры предприятия при наилучших экономических затратах.

Специалисту, занимающемуся планированием запасов приходится учитывать условия расширения оптовой торговли средствами производства и прямых долгосрочных хозяйственных связей между покупателями (потребителями) и продавцами (производителями). В таком случае должное внимание должно быть уделено установлению экономичных норм запасов в условиях оптимального сочетания складского и транспортного снабжения.

Запасы производственного i назначения измеряют как в относительных, так и в абсолютных значениях.

В относительных значениях уровень объёма запаса j измеряют в обеспеченности ими на некоторое время в днях.

В абсолютных показателях величина запаса определяется в натуральных единицах измерения (тонна, килограмм, кубический и погонный метр, штука и т.п.). При планировании материально-технического обеспечения нормы производственных запасов вычисляются как нормы переходящих запасов на начало года(периода), следующего за плановым, и предназначены для определения годовой (на период) потребности в базовых необходимых материальных ресурсах и средствах для бесперебойной производственной деятельности организации. Такие нормы разрабатываются в размере ассортиментных (номенклатурных) категорий продукции, разработанных для её распределения.

Помимо норм переходящих производственных запасов в организациях должны разрабатываться оперативные нормы запасов по каждой j-той разновидности продукции для текущего обеспечения процесса снабжения.

В процессе нормирования производственный запас подразделяют на: текущий, подготовительный и буферные (страховые) части. В некоторых случаях производственный запас формируют в виде сезонного запаса с разрезом на те же составляющие части.

Текущий (основной или i оперативный) запас создаётся и рассчитывается для полноценного, постоянного и бесперебойного снабжения производства в период между очередной доставкой материальных средств производства до самого производства.

По каждой j-ой разновидности материалов и сырья, в отношении которых можно на основании прошлых статистических сведений и наблюдений за фактическим расходом времени на подготовку к отпуску за прошлый период (хронометраж) [8, с.165].

Подготовительный запас служит для обеспечения производства на время подготовки прибывающих в организацию материалов для потребления производством. Иными словами подготовительные запасы это запасы, которые требуют дополнительной подготовки перед их использованием в основном производстве.

Например в СМЦ№4 участка АПА-10 ОАО "ЗРТО" с такими запасами работают на складе деталей и комплектации который располагается непосредственно на территории цеха.

Утверждение нормативов текущего запаса сводиться к нахождению максимального значения объёма потребности производственного плана в материальных средствах между двумя моментами доставки. Эта потребность рассчитывается произведением среднесуточного расхода материалов (натуральные единицы: тонны, килограммы, штуки, ящики и т.д.) на интервал поставки (дни):

(рис.1)

Т.З. = Pсут. *I , (1)

где:

Т.З. - текущий запас материалов;

Pсут. - средняя суточная потребность в материалах или норматив расходования (натура. ед.)

I - интервал между двумя очередными поставками, дни.

В свою очередь средний суточный расход (Pсут.) находится методом деления общей потребности в материальных средствах (П.Г., П кв., П мес.) на округлённое количество календарных дней в рассматриваемом временном периоде [12, с. 139]:

Pсут = ПГ(ПКВ, ПМ)/365 (90, 31), (2)

Зависимо от конкретных обстоятельств производства, оборачиваемости и расходование материалов период поставки может быть рассчитан разными способами. В том случае, i когда интервал поставки зависим от минимальной нормы отпуска j-го материала H (транспортный либо покупной), их значение находят путём деления этой величины (H) на средний суточный расход (P ср.сут.)

P = P сут. ср. = H/ P ср.сут., (3)

Зачастую партия поставки ограничивается грузоподъёмностью транспортного средства, которым осуществляют доставку грузов, в силу экономической необходимости их полной загрузки. Тогда период поставок определяется путём деления грузоподъёмности (Г.П.) на средний суточный расход:

I = Г.П. / P ср. сут., (4)

В ситуации, если поступившие материальные ресурсы не соответствуют параметрам технологического процесса то они отбираются контролёром ОТК и тот в свою очередь незамедлительно сообщает о такой нескоординированности специалисту отдела закупок и поставок. Но такие случае в реальности крайне редки, что их даже можно серьёзно не рассматривать.

Если же такое имеет место произойти, то смотрится, требует ли данная деталь специальной производственной обработки, подготовительный запас при этом подразумевают равным одной смене. Если же напротив, требуется специальная обработка имеющихся изделий, то норматив подготовительных запасов незамедлительно пересматривается, это влияет и на продолжительность производственного цикла, а также на порядок выполнения различных технологических этапов, при этом запрещено отклонение от технологического процесса не более чем на 15% (количество и объём материальных ресурсов).

Далее (при несоответствии прибывших материалов от тех. процесса) в производство задействуют страховой запас, который в свою очередь рассчитан и на защиту от транспортных рисков (которые в СМЦ№4 ОАО ЗРТО сведены к минимуму, так как цех располагает собственной транспортной единицей, которая вполне удовлетворяет производство).

Страховой запас разумно найти путём умножения среднего суточного расхода материала на ожидаемый перерыв в поставке умноженный на 0,5 (или делённый на два):

С.З. = Pсут. * (I ф. - I пл.)*0,5 (5)

где:

С.З - страховой запас;

I ф.

I пл. - соответственно фактический и плановый периоды поставок.

рис.3

При укрупнении в оценке он может достигать 50%-го объёма от текущего запаса. В случаях, когда производственная организация расположена далеко от транспортных путей, либо задействует уникальные (нестандартные) материалы, норма запасов может быть повышена и до 100%.

Транзитная поставка — (или прямая, ""сквозная") это такой тип поставки, при котором товарно-материальные ценности напрямую, минуя различные склады посредников, доставляются со склада поставщика до склада предприятия-покупателя. Как правило, данная поставка практикуется при значительных объёмах заказа.

В случае транзитной поставки нормы страхового запаса должны быть установлены, как правило, в пределах величины норм текущих запасов, но не свыше 15 дней (ЗРТО).

Таким образом принятые нормативы страхового запаса, в совокупности с нормативами текущего запаса гарантируют покупателю бесперебойные поставки заказываемой им продукции, а производителю стабильное ритмичное производство и своевременные отгрузки готовых изделий. Когда каждая i-я разновидность единицы сырья и материала, поставляемая с интервалом в 15 дней, поступят в последний день интервала поставки, а при величине интервала свыше 15 дней, - в последний день месяца. Таким образом на предприятии ОАО "ЗРТО" (Завод радиотехнического оборудования) находят оптимальное соотношение минимальной величины располагаемых материальных запасов и страховкой бесперебойности производства.

Появление страхового запаса можно объяснить нарушением в поставках материала со стороны поставщика (поскольку для ОАО "ЗРТО" поставщиком является ОАО "Радиотехкомплект", то недопоставка или её срыв со стороны поставщика не учитывается в реальной производственной ситуации, а вот на изделия, поставляемые НЕ ОАО "Радиотехкомплект" на ОАО "ЗРТО" создают страховой запас). В случае, если это нарушение исходит от транспортной компании (на ЗРТО это исключено, так как всегда имеется резервное транспортное средство).

Транспортный запас – запасы, создаваемые в случаях, когда поставщик находится далеко, так, что доставка будет занимать некоторое "Заметное"" время, и данные запасы рассчитаны на снабжение хозяйственной деятельности организации на этот период.

Транспортный запас (Транс. З.) на ОАО "ЗРТО" рассчитывают по формуле:

(Транс. З.) = P сут. * (I ф. - I пл.)*0,5, (6)

где:

Транс. З. - транспортный запас;

Производимый технологическим отделом совместно с ведущим диспетчером даёт возможность достаточно точно определить определиться с необходимым размером запаса, учитывая и страховой коэффициент, хотя трудоёмкость этой операции значительна.

Принцип экономико-математических методов нормирования запасов состоит в следующем:

Предусматривается, что спрос на продукцию компании чаще имеет случайное поведение, которое имеет случайное поведение, и возможен быть описанным статистическими аналитическими методами. Одним из наиболее простых и вместе с тем и надёжных методов определения размера запаса является инструмент экстраполяции (он же метод сглаживания), который даёт возможность перенести темпы поведения запасов в прошлом на будущее. К примеру, располагая данными о размере запаса за прошедшие четыре периода, на основе экстраполяции, возможно определить размер запасов на будущий период по методу [1, с. 190]:

U5= 0,5*(2U4+U3-U1), (7)

где:

U1,U3,U4 (уровни запаса (сумма, дни, или % по обороту), соответственно за первый, третий и четвёртый периоды

U5 - нормативное значение уровня запаса на пятый период.

Спрогнозировать потребность в объёме уровня запаса на шестой период можно по методу:ро

U6=0,5*(2U5+U4-U2), (8)

Подобным методом, спрогнозировав минимальное количество ресурсов (материалов), которое необходимо постоянно поддерживать на складе специалистам по снабжению организации следует разработать практику контроля состояния уровня запасов.

Практика контроля за состоянием материальных запасов.

Неизбежная потребность контроля за наличием материальных ресурсов произрастает из того момента, что если расходование материалов выйдет из ранее принятого норматива, то это неизбежно влечёт рост издержек и удорожание ведения производственной деятельности, что несовместимо с эффективностью бизнеса.

Контроль за наличием запасаемых ресурсов на складе предприятия реализуют, основываясь на сведениях, полученных из переписи материальных запасов, данных инвентаризации или в момент необходимости.

Контроль за состоянием материальных запасов — анализ, регулирование и изучение уровней материальных запасов технических, производственных и сырьевых ресурсов производственного назначения и изготовления деталей, "промежуточной"продукции и готовой продукции с целью выявления от нормативов расходования запасов и принятие оперативного решения для исключения непроизводственных отклонений [5, с. 197].

Эта необходимость(неукоснительное соблюдание разработанным нормативам расхода удельных величин сырья и материалов) наглядно объясняется следствием из её отсутствия, а определённее - разительное и неизбежное снижение чистой прибыли, вызванное соответственным снижением эффективности производственной активной деятельности по причине удорожания ведения последнего. Это неминуемо, если компания, производя конечный продукт будет расходовать на его изготовление удельно больше материалов. "Которые всегда дороги и ограниченны" [20, с. 45]

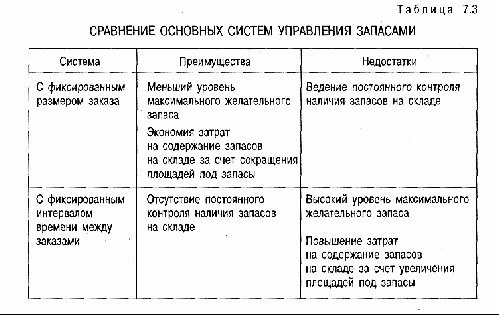

Действительно же реализуется несколько способов контроля уровней материалов запасов. В целом и общем возможна классификация двух основных групп систем контроля материальных запасов:

- с фиксированным объёмом заказа;

- с фиксированной периодичностью осуществления заказа.

Прочие системы представляют собой дополненные лишь производные вариации из этих двух способов.

Система с фиксированной периодичностью осуществления заказа.

Надзор за количественным(иногда и номенклатурным) состоянием материальных технических средств проводят чрез равные, заранее известные, интервалы времени, исходя из данных регулярного проведения инвентаризаций количеств средств.

ИЗ результатов данной проверки принимается решение об осуществлении очередной доставки последующей i-й партии деталей.

[6, 240].

На сколько много можно поставлять в одной партии материальных средств можно определить банальным вычитанием предусмотренного сложившейся практикой величины максимально - желательного запаса ( М. Ж. З.) и фактического располагаемого количества материала. Т.к. для полного завершения заказа востребуется некоторое время, то значение проводимой доставки вырастет ровно на величину ожидаемого расхода за этот период.

Тут будет важным отметить, что подобная схема покажет себя эффективной ТОЛЬКО ЛИШЬ при стабильных, предсказуемых интенсивности расходования и ритмичности выпуска изделий, и оказывается уязвимой при необъяснимом поведении рыночного спроса.

Объёмная величина закупаемой партии (Р) вычисляется методом:

P = З м.ж.з. - ( З ф. - З т.), (9)

, где:

З м.ж.з. - максимально желательный запас;

З ф. - фактический запас на текущий момент инвентаризации;

З т. - запас, который будет задействован в течение времени полного исполнения заказа.

Наглядно такую схему контроля состояний материальных ресурсов с фиксированными периодичностями и ритмом можно показать на рис. 4

рис.4

i( рис.3 ) [3, с. 134]

Условные обозначения:

T - временной интервал (цикл), через который вновь осуществляется заказ (в примере на рисунке -3 дня) - для этой системы величина заказа постоянна;

t - время, требуемой на рамещение и полное исполнение заказа (в примере на рисунке 1 день);

P1, P2,....Pi - значение каждого i-го заказа в отдельности;

A - время (период) интенсивного спроса;

МЖЗ - максимально желательный нормативный запас;

B - время отсутствия спроса.

Интенсивность спроса характеризуется углом наклона линии, описывающей уровни запасов, в этой модели является переменной величиной (углы наклона разных участков ломаной различны). Поскольку заказ производится через равные временные отрезки, то величина заказа в разных периодах соответственно будет разной.

Разумеется, применение этого подхода оправданно тогда, когда есть возможность заказа партий, разных по величине (к примеру, при конвейерной доставки заказываемого материала эта система не приемлема).

К тому же систему не используют когда административные управленческие расходы велики, размещение заказа обходится дорого.

Если спрос за период был не столь значительным, то и заказ соответственно не будет значительным, что годится лишь при условии не существенности управленческих расходов.

Особенность описываемой системы состоит в том, что она допускает возникновение небольшого дефицита (который в СМЦ№10 уч. АПА-10 ОАО "ЗРТО" постоянно и стабильно присутствует, но не является критическим). Как показывает график, если спрос резко возрастёт (то есть график резко снизится, участок A), то запас исчезает до наступления времени доставки заказа. А это значит, что данная система может быть применима в том случае, когда потенциальные потери от дефицита для организации не столь ощутимые.

· Итак можно отметить, что система контроля с фиксированной периодичностью осуществления заказа применима в случае, когда:

· договорные условия поставки предусматривают возможность заказывать различные по величине партии;

· административные управленческие расходы по размещению заказа и доставке не столь значительны;

· потери от возможности дефицита относительно безболезненны.

Практически, по вышеуказанной системе возможно заказывать один из ассортимента товар, закупаемых у одного поставщика, материалы, спрос на продукцию из которых сравнительно постоянный, материалы невысокой стоимости и др.

Система с фиксированных объёмом заказа.

Наиболее значимый параметр описываемой системы - размер заказа. Он должен быть чётко прописан в договоре поставки и не изменяется ни при каких условиях действия системы. Этот шаг будет оказывать влияние на производственную деятельность компании, в частности на стоимость её производства. Нахождение размера заказа является первоочередной задачей, которая решается при работе с этой системой управления запасами.

В российской практике часто происходят ситуации, когда на размер заказа влияет какие-либо частные организационные мотивы. К примеру, удобство транспортировки и возможности загрузки складских площадей. Вместе с этим система с фиксированным размеров заказа предполагает объёмы закупки не только рациональные, но и оптимальные, то есть наилучшие.

![]()

(рис. 5)

Критерием оптимальности должен быть минимум совокупных общих затрат на хранение и осуществление заказа. Это обстоятельство учитывает три фактора, влияющих на величину данных затрат:

располагаемая площадь складских помещений;

издержки хранения запасов;

стоимость оформления и подачи заказа.

Эти факторы взаимозависимые, поведение их взаимодействия различны в разных условиях.

Стремление наибольшей экономии затрат на хранение запасов вызывает рост затрат на оформление заказа. Экономия затрат на повторение заказа приводит к потере, связанной с содержанием избыточных складских площадей, и снижает уровень обслуживания.

При наивысшей загрузке складских площадей растут затраты на хранение запасов, риск появления неликвидных запасов (характерно больше для коммерческих предприятий).

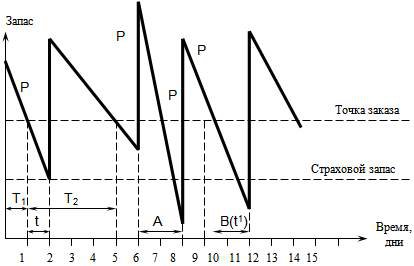

Система контроля за состоянием запасов с фиксированным размером заказа имеет постоянную величину - размер заказа.

Временные интервалы, через которые происходит размещение заказа в таком случае разные.

(рис.2)

(рис.6)

Рис.2. Система контроля за состоянием запасов с фиксированным размером заказа [3, с. 148].

Условные обозначения:

Р – размер заказа, для данной системы контроля, величина постоянная;

T1,T2,...Ti - величины отдельных i-х периодов времени, через которые повторяется заказ, t - время, требуемое на размещение и исполнение заказа (в примере на рисунке один день);

А - время (период) непланового возрастания спроса;

В - время за которое произошло нарушение установленной срочности поставки;

t' – фактический период поставки за время периода В.

Нормируемые величины этой системы - это величина заказа, размер запаса во время размещения заказа (называется точка заказа) и размер страхового запаса.

Заказы на поставку исполняются при достижении уровня фактических запасов точки заказа. Как видно из рисунка, после размещения заказа, запас продолжает иссякать, потому что заказанный материал доставляется не сразу, а через некий промежуток времени t. Значение запаса в точке заказа определяется такой, чтобы при нормальной производственной обстановке за время t запас не был ниже страхового. Если же спрос неожиданно вырастет (линия график стремительно пойдёт вниз, участок A), или срок поставки (участок B) будет нарушен, то будет задействован страховой запас.

Коммерческий отел ОАО "ЗРТО" (Завод радиотехнического оборудования) в этом случае обязуется принять оперативные меры, нацеленные на дополнительную незамедлительную поставку!) Очевидно, данная система контроля предусматривает защиту производства от появления дефицита.

Практически, система контроля состояния запаса с фиксированным объёмом заказа применяется, как правило, в следующих ситуациях:

· договорные обязательства с поставщиком;

· применение системы скидок в зависимости от объёма заказываемых ресурсов;

· потери от отсутствия запасов значительны;

· велики издержки хранения запасов;

· относительно высокая стоимость заказываемых материалов;

· неопределённость спроса.

Система с фиксированным объёмом заказа предполагает непрерывность учёта остатков для решения о последующем размещении заказа. После утверждения системы пополнения запасов, нужно (количественно) рассчитать величины закупаемой партии, а также интервал времени, через который будет вновь осуществляться следующий заказ.

(рис. 4)

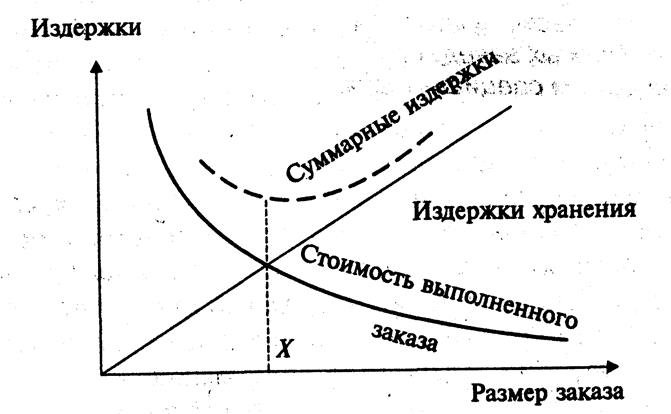

Экономичный размер заказа.

рис.7 (смысл оптимального уровня заказа)

На экономичный (оптимальный ) размер закупки заказываемых материальных ресурсов, и соответственно, на оптимальную частоту доставки оказывают влияние следующие условия:

-уровень оборота (спроса);

- затраты на доставку ресурсов;

- издержки по хранению материалов.

Критерий оптимальности выступает минимум совокупных (общих) расходов по доставке и хранению. И затраты по хранению, и затраты по доставке зависимы от размера заказа. Тем не менее, характер зависимости по каждой из данных статей расходов от объёма заказа разный. Затраты по доставке материальных ресурсов при большем размере заказа разумеется снижаются, так как перевозки осуществляются крупными партиями и, следовательно реже.

Вопрос об определении оптимального размера заказа, может быть решён несколькими методами. В данной работе будет рассмотрен аналитический метод.

Для этого воспользуемся формулой Уилсона, позволяющую рассчитать оптимальный уровень заказа [2, c. 188]:

где Q* - оптимальный размер заказа; l - интенсивность потребления продукции, (ед/в год); А - стоимость подачи заказа, (руб/заказ); С - стоимость единицы запаса, (руб/ед); I - коэффициент издержек содержания запасов, (стоимость/в год на единицу капитала, вложенного в запасы). (10)

где Q* - оптимальный размер заказа; l - интенсивность потребления продукции, (ед/в год); А - стоимость подачи заказа, (руб/заказ); С - стоимость единицы запаса, (руб/ед); I - коэффициент издержек содержания запасов, (стоимость/в год на единицу капитала, вложенного в запасы). (10)

Суть этой методики сводится к нахождению такого объёма заказа, при котором издержки по хранению и стоимость выполнения заказа придут к оптиме, при которой совокупные издержки на выполнение заказа.

Методика Вилсона предполагает соблюдение условия минимума средних годовых затрат на хранение материалов и их хранение в запасах находится:

![]() (11)

(11)

где Q - объём одновременно закупаемой партии доставки материалов (ед.).

В методике (11) первая часть формулы отображает значение затрат на выполнение заказа за рассматриваемый период времени, вторая - значение затрат на хранение их в запасах за этот же период.

где Q - размер заказа, (ед).

Так, данные основные системы контроля над запасами основываются на фиксировании одного из двух параметров (а именно, размера заказа и интервала времени между поставками). В ситуации стабильности, предсказуемости и отсутствии форс-мажорных обстоятельств, в которых была разработана методика, такой инструмент оправдан и применим.

Однако в действительности подобные условия являются скорее исключением, чем правилом, наоборот реализуются осложнённые условия. Допустим, при резком колебании в спросе основные системы контроля материальных ресурсов неэффективны в решении задачи стабильного снабжения производства материальными запасами, не приходя при этом к ""бесследному" наращиванию объёмов запасов (которые в свою очередь хранятся на складе компании и замораживают в себе значительные оборотные активы). В реальных условиях систематически сбоев (недопоставка, недопоставка, не доукомплектование и др.) поставок и расходования (нежелательный отход от норматива) эффективность основных систем управления запасами сомнительна!

В подобных случаях проектируются другие системы контроля запасов, составленные их элементов двух базовых систем [8, с. 225].

Каждая из основных систем имеет определённую последовательность выполнения. Так, например, в системе с фиксированным размером заказа, заказ происходит в момент достижения значения запасов заранее установленного порогового уровня, на значение которого влияют время гипотетически возможных задержек доставки. В системе с фиксированным интервалом времени между заказами размер заказа рассчитывается из наличия объёмов запаса и ожидаемой интенсивности потребления за время до следующего момента поставки.

"Чередование различных сочетаний звеньев единой системы контроля уровней запасов и применение новейших идей и походов в алгоритмах действия системы приводит к по сути дела, появлению множества разновидностей систем контроля за уровнями запасов, соответствующие множеству разнообразных критериев.

Вариантом подобной системы признаётся система с заданной периодичностью пополнения запасов до заранее определённых объёмов. В этой системе, подобно системе фиксированными периодами точки заказа, а входным параметром служит время между заказами. Отлично от основной системы, эта система ориентируется на применениепри существенных колебаниях интенсивности расходования.

Для того, чтобы избежать превышение уровней объёмов материальных запасов, находящихся на складе, или не допустить их дефицита, точки заказа располагаются не только в определённые моменты времени, но и в моменты достижения величины запасов порогового уровня.

Ещё вариантов производных от систем контроля материальных запасов является простая практика " Максимум-минимум ". Данная методика, как и система с установленной периодичностью пополнения запасов до постоянного уровня, включает в себя элементы основных систем контролязапасов. Наподобие системы с фиксированной периодичностью пополнения запасов, тут применяют постоянный временной отрезок между очередными поставками. Система "максимум-минимум" предназначена для ситуаций, при которых затраты на учёт запасов и административные издержки настолько велики, что становятся соразмерны с дефицитом запасов. Так, в данной системе заказы происходят при условии, что запасы на складе в момент учёта оказались соответствующе равными или даже ниже определённых минимальных значений.

Только рассмотренные ранее основные системы контроля материальных запасов являются действующими лишь в весьма ограниченных обстоятельствах сотрудничества, взаимодействия между продавцами (производителями) и покупателями (потребителями). Рост эффективности действия систем управления запасами в логистической системе промышленной организации приводит к необходимости создания вариантов описанных выше систем контроля объёмов запаса, учитывающих специфику и условия деятельности организации.

Итак, получается, российским компаниям (занятым в отрасли материального производства/распределения/упаковки), независимо от разных расхождений деятельности снабжения (сбыта), разумнее придерживаться системно созданной и утверждённой практики управления запасами, учитывающей специфику деятельности данной организации, чтобы избежать тех неопределённости, расхождений, ошибок и сбоев в исполнении функции снабжения для в целом стабильной (предсказуемой, прогнозируемой, планируемой) хозяйственной (производственной, экономической) деятельности фирмы. Эту, основополагающую задачу эффективного управления призвана помочь разработанная самой компанией, учитывающая все возможные (ранее проявлявшиеся) обстоятельства её деятельности, проверенная временем, протестированная, показавшая свою эффективность уникальная система управления материальными потоками и предприятием в целом.

Значит, отечественным предприятиям, невзирая на различные разлады в снабженческой и сбытовой деятельностях, следует придерживаться системной разработанной практики управления запасами, чтобы не допустить неопределённости, разладов и сбоев в выполнении функции снабжения для бесперебойной и стабильной деятельности предприятия. В этом призвана помочь разработанная с учётом всех специфических условий, проверенная временем и с подтверждённой эффективностью применения методика создания, тестирования и использования системы управления материальными запасами в логистической системе управления предприятием.

Общий анализ показателей управления движением материальных активов.

Анализ управления материальными запасами при производстве продукции - это значительна область аналитической деятельности, так как результатами подобного анализа появляется возможность получение количественных показателей влияния разных факторов управления ресурсами материалов на объём выпуска основной готовой продукции.

Изучая воздействие, оказываемое на объём производства, вначале разумно прояснить, какие виды ресурсов ограничивают выпуск данного i-го вида продукции, каково выполнение плана поставок этих средств в учётном периоде и насколько соблюдается принятый норматив расходования сырья на единицу изделия, наблюдались ли отходы свыше нормативов в рассматриваемом промежутке времени.

На уровень объёмов выпуска влияют такие показатели изменения, которые характеризуют использование материальных средств в промышленности:

· уровень поступления материальных средств (объёма заготовления материальных запасов);

· норматив расходования материала (расход i-го ресурса на удельное производство продукции);

· остатки материальных запасов на складе предприятия в форме необработанных запасов на начало и конец периода;

· плановых промышленных отходов по причине брака.

Чтобы понять взаимосвязи вышеописанных показателей с объёмами производства, следует:

о

рассчитать отклонение по каждому фактору-показателю в абсолютных величинах;

численно определить взаимозависимость показателей-факторов с изменением выпуска.

Количественный расчёт влияния факторов производится путём простого деления абсолютного отклонения по показателям на плановую величину расходования.

Показатели, оказывающие влияющиние на объемы выпуска, действуют различно. Так наращение поступления (закупки) материальных ресурсов способствует наращению объема выпуска. Наращение остатков материальных ресурсов на начало года приводит к увеличению объема выпуска. Наращение объема остатков материальных ресурсов на конец года снижает объем выпуска продукции и наоборот снижение величины плановых отходов приводит к увеличению объема выпуска, и наоборот по каждому пункту.

Резервами наращения уровня выпуска посредством применения материальных средств в производстве: применение усовершенствованных технологий изготовления, применение более качественного сырья и ресурсов, снижение потерь материальных средств на время хранения и транспортирования, избежания непроизводственных потерь (брака); снижение производственных отходов, рост уровня квалификации персонала, и другие...

Скорость хозяйственного оборота производственных средств (денежных активов, овеществлённых в материально технических ресурсах) характеризуется скоростью превращения: деньги-производство-продукция = деньги.

Так скорость оборачиваемости производственного оборотного актива характеризует степень эффективности его использования. Чем выше эта скорость, тем меньше (и более эффективно) используется оборотный производственный капитал компании.

ЧАСТЬ ВТОРАЯ ПРАКТИЧЕСКАЯ НА ПРИМЕРЕ ОАО "ЗАВОД РАДИОТЕХНИЧЕСКОГО ОБОРУДОВАНИЯ"

ОБЩИЕ СВЕДЕНИЯ ОБ ОТКРЫТОМ АКЦИОНЕРНОМ ОБЩЕСТВЕ «ЗАВОД РАДИОТЕХНИЧЕСКОГО ОБОРУДОВАНИЯ» (ОАО «ЗРТО»)

0 комментариев