|

|

МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE |

Кафедра прикладной математики и моделирования экономических процессов

Курсовая работа

« ВВП развитых стран. Факторы, влияющие на ВВП.»

Работу выполнила: студент

144 группы 2 курса

факультета очного и очно-заочного обучения

Кузнецов Д.М.

Работу проверила:

Марченко И.В.

Санкт – Петербург

2016 год

Введение………………………………………………………………………….. 2

1. Сбор данных и отбор факторов................................................................ 3

2. Исследование влияния отдельных факторов............................................ 4

2.1. Исследование влияния экпорта страны на ее ВВП............................ 4

2.2. Исследование влияния размера ПИИ на ВВП.................................... 6

2.3. Исследование влияния чесленности трудовых ресурсов(занятости) на ВВП........................................................................................................................ 8

2.4. Исследование влияния ВВП (на душу населения на товаров) на общее ВВП страны......................................................................................................... 10

3. Исследование влияния совокупности факторов................................... 13

Заключение.................................................................................................... 15

Список литературы....................................................................................... 16

Введение

Актуальность. В стране ежедневно производится товары и оказываются различные виды услуг. Таким способом в любой стране образуется система, каждый элемент который связан с другими её компонентами. Иначе это всё ,что имеется на данный момент времени в данной стране. А это и есть потенциал страны. Показателем, измеряющим этот потенциал, является ВВП. Он помогает обозначить период экономики страны( спад или подъём), её состояние, эффективность, устойчивость , сравнить с экономическим ростом других стран. ВВП на душу населения указывает на каком уровне находятся социальные проблемы, которые в последнее время стоят особенно остро почти перед каждой страной. Нужно заметить, что не все страны производят подсчёт ВВП, а те что делают , прибегают к разным методам его измерения. Так как разные показатели ВВП могут сделать оценку экономики в целом. В связи с этим, измерение ВВП, увеличение темпов его прироста неотъемлемо для каждой страны.

Цель данного исследования – выявить факторы, которые могут влиять на ВВП страны, отобрать из них наиболее значимые.

Работа состоит из введения, 3 глав и заключения.

1. Сбор данных и отбор факторов

Для проведения исследования были отобраны следующие факторы, влияющие на ВВП развитых стран:

· Х1 – Экспорт страны;

· Х2 – Размер ПИИ (прямые иностранные инвестиции);

· Х3 – Численность трудовых ресурсов;

· Х4 – Размер ВВП на душу населения;

В качестве результирующего признака (ВВП страны) были использованы статистические данные по таким странам, как: США, Китай, Япония, Германия, Великобритания, Франция, Индия, Бразилия, Италия, Канада, Южная Корея, Австралия, Мексика, Испания, Россия и Индонезия за 2015 год.

Далее будет изучено влияние каждого из приведённых выше факторов на уровень ВВП в отдельности и влияние всех этих факторов в совокупности.

1. Исследование влияния отдельных факторов

2.1. Исследование влияния экспорта страны на ее ВВП.

В табл.1 представлены исходные данные об экспорте и ВВП.

|

Страна |

ВВП, млрд. $ Y |

Экспорт страны млрд. $ X1 |

||

|

США |

18124,7 |

1622,7 |

||

|

Китай |

11211,9 |

2342,8 |

||

|

Япония |

4210,4 |

683,8 |

||

|

Германия |

3413,5 |

1508,3 |

||

|

Великобритания |

2853,4 |

511,3 |

||

|

Франция |

2469,5 |

566,7 |

||

|

Индия |

2308 |

317,5 |

||

|

Бразилия |

1903,9 |

228,1 |

||

|

Италия |

1842,8 |

528,4 |

||

|

Канада |

1615,5 |

472,2 |

||

|

Южная Корея |

1435,1 |

573,1 |

||

|

Австралия |

1252,3 |

318,7 |

||

|

Мексика |

1232 |

397,3 |

||

|

Испания |

1230,2 |

318,6 |

||

|

Россия |

1176 |

492,1 |

||

|

Индонезия |

895,7 |

201,7 |

Табл.1 Исходные данные

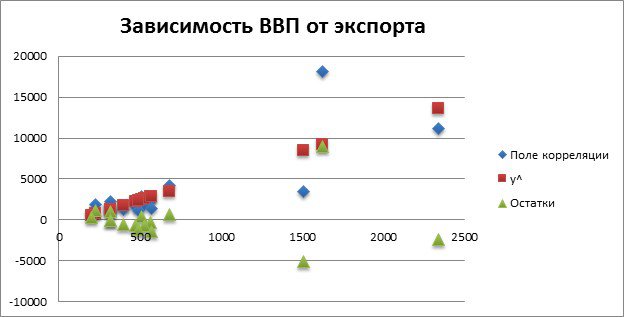

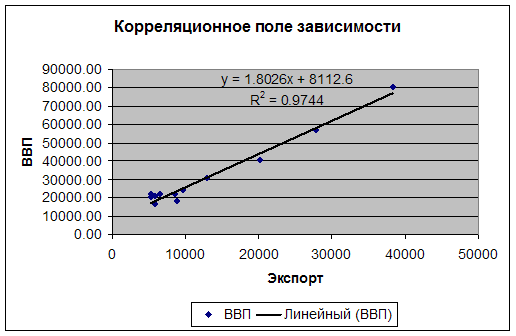

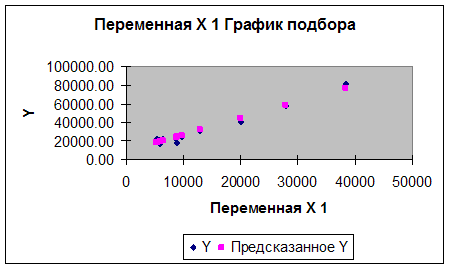

Для изучения влияния фактора Х1 на результирующий признак Y необходимо сначала построить поле корреляции (рис.1).

При его рассмотрении трудно точно выявить вид зависимости, но можно выдвинуть предположение, что существует линейная зависимость.

Рис.1. Корреляционное поле X1 –Y.

Была изучена зависимость, и получено следующее уравнение парной регрессии: y^=-627+6,06*x.

Интерпретация коэффициентов парной линейной регрессии: коэффициент «а» означает, что если уровень экспорта не меняется(х=0), то инфляция в среднем уменьшается на 627%; коэффициент «b» означает, при увеличении уровня экспорта (х) на одну единицу, ВВП (у) в среднем увеличивается на 6,06%.

В данной модели Fстат= 26,7, а Fкрит= 4,49. Поскольку Fстат>Fкрит можно сделать вывод, что модель в целом значима.

Рассмотрим тесноту связи с помощью коэффициентов корреляции и детерминации.

Коэффициент корреляции rxy= 0,790 , что по шкале Чеддока определяет такую связь изучаемых признаков, как высокую.

Коэффициент детерминации R2= 0,6253 говорит о том, что изменение ВВП (у) на 62% объясняется изменением фактора х, оставшейся 38% объясняется факторами не включенными в модель.

Далее рассмотрим коэффициенты уравнения линейной регрессии на значимость: t кр (5%, 16)= 2,11, ta=-0,552, tb=4,834, поскольку tb по модулю больше tкр, можно сделать вывод, что коэффициент b значим.

Средняя ошибка аппроксимации составила 0,45%, она не превышает рекомендуемые 10%, можно считать, что построенная модель хорошо аппроксимирует выборочные данные.

Было проверено предположение о наличие гомоскедастичности по тесту Гольдфельда-Квандта. Получили Fg = 0,0029, Fкр = 9,276, таким образом, в модели присутствует гомоскедастичность, так как Fкр > Fg.

Также был проведен тест Дарбина-Уотсона, из результата которого можно сделать вывод, что в модели присутствует положительная автокорреляция.

2.2. Исследование влияния размера ПИИ (Прямых иностранных инвестиций) на ВВП страны.

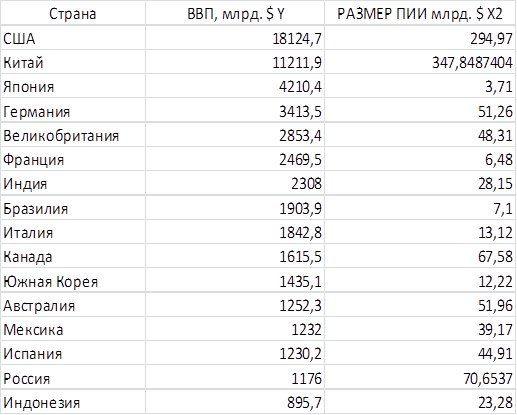

В табл.2 представлены исходные данные о размерах ПИИ (прямых иностранных инвестициях) и о ВВП развитых стран за 2015 год.

Табл.2 Исходные данные

Для изучения влияния фактора Х2 на результирующий признак Y необходимо сначала построить поле корреляции (рис.2).

При его рассмотрении трудно точно выявить вид зависимости, но можно выдвинуть предположение, что существует линейная зависимость.

Рис.2. Корреляционное поле X2 –Y

Была изучена зависимость, и получено следующее уравнение парной регрессии :y^=802+39,9*x.

Интерпретация коэффициентов парной линейной регрессии: коэффициент «а» означает, что количество ПИИ не меняется (х=0), то ВВП в среднем увеличивается на 802%; коэффициент b означает, что при увеличении ПИИ (х) на одну единицу, ВВП (у) в среднем увеличивается на 39,9%.

В данной модели Fстат= 53,61, а Fкрит= 4,49. Поскольку Fстат больше Fкрит можно сделать вывод, что модель в целом значима.

Рассмотрим тесноту связи с помощью коэффициентов корреляции и детерминации.

Коэффициент корреляции rxy= 0,877 , что по шкале Чеддока определяет такую связь изучаемых признаков, как высокую.

Коэффициент детерминации R2= 0,77 говорит о том, что изменение ВВП (у) на 77% объясняется изменением фактора (х), оставшиеся 23% объясняются факторами не включенными в модель.

Далее рассмотрим коэффициенты уравнения линейной регрессии на значимость: t кр (5%, 16)= 2,11, ta=1,14, tb=6,84, поскольку ta меньше tкр, а tb больше, чем ta и tкр, то можно сделать вывод, что коэффициент tb значим.

Средняя ошибка аппроксимации составила 0,66%, она не превышает 10%, поэтому можно считать, что построенная модель хорошо аппроксимирует выборочные данные.

Было проверено предположение о наличие гомоскедастичности по тесту Гольдфельда-Квандта. Получили Fg = 0,0005, Fкр = 9,27, таким образом, в модели присутствует гомоскедастичность, так как Fкр > Fg.

Также был проведен тест Дарбина-Уотсона, из результата которого можно сделать вывод, что в модели присутствует положительная автокорреляция.

2.3. Исследование влияния средней заработной платы на инфляцию

В табл.3 представлены исходные данные о численности трудовых ресурсов (занятости) и о ВВП стран за 2015 год.

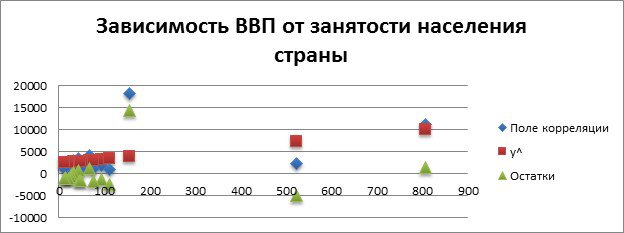

Для изучения влияния фактора Х3 на результирующий признак Y необходимо сначала построить поле корреляции (рис.3).

При его рассмотрении трудно точно выявить вид зависимости, но можно выдвинуть предположение, что существует линейная зависимость.

Рис.3. Корреляционное поле X3 –Y

Была изучена зависимость, и получено следующее уравнение парной регрессии: y^=2335,2+9,42*x.

Интерпретация коэффициентов парной линейной регрессии: коэффициент «а» означает, что если число занятых трудовых мест не меняется(х=0), то ВВП в среднем увеличивается 2335,2 %; коэффициент «b» означает, при увеличении занятости населения (х) на одну единицу, ВВП (у) в среднем увеличится на 9,42%.

В данной модели Fстат=3,994, а Fкрит= 4,49. Поскольку Fстат <Fкрит можно сделать вывод, что модель в целом не значима.

Рассмотрим тесноту связи с помощью коэффициентов корреляции и детерминации.

Коэффициент корреляции rxy=0,446 , что по шкале Чеддока определяет такую связь изучаемых признаков, как умеренную.

Коэффициент детерминации R2= 0,199 говорит о том, что изменение ВВП(у) на 19% объясняется изменением фактора (х), оставшиеся 81% объясняются факторами не включенными в модель.

Далее рассмотрим коэффициенты уравнения линейной регрессии на значимость: tкр(5%,16)=2,11, ta=1,862, tb= 1,869, поскольку ta <tкр, а tb< tкр , можно сделать вывод, что коэффициенты «a» не значим и коэффициент «b» также не значим.

Средняя ошибка аппроксимации составила 0,868%, поэтому можно считать, что построенная модель хорошо аппроксимирует выборочные данные.

Было проверено предположение о наличие гомоскедастичности по тесту Гольдфельда-Квандта. Получили Fg = 0,00069, Fкр = 9,27, таким образом, в модели присутствует гомоскедастичность, так как Fкр > Fg.

Также был проведен тест Дарбина-Уотсона, из результата которого можно сделать вывод, что в модели присутствует положительная автокорреляция.

2.4. Исследование влияния ВВП (на душу населения) на ВВП(Страны).

В табл.4 представлены исходные данные о ВВП (на душу населения) и ВВП стран за 2015.

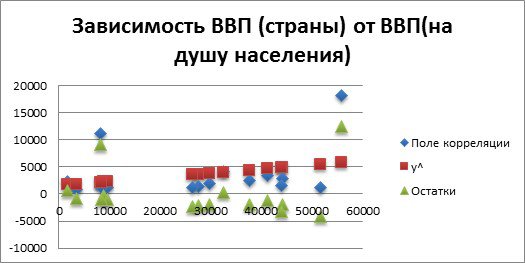

Для изучения влияния фактора Х4 на результирующий признак Y необходимо сначала построить поле корреляции (рис.4).

При его рассмотрении трудно точно выявить вид зависимости, но можно выдвинуть предположение, что существует линейная зависимость.

Рис.4. Корреляционное поле X4 –Y

Была изучена зависимость, и получено следующее уравнение парной регрессии: y^=1538,27+0,075*x.

Интерпретация коэффициентов парной линейной регрессии: коэффициент «а» означает, что если количество ВВП на душу населения остается прежней (х=0), то ВВП страны увеличится на 1538,27%; коэффициент b означает , что при увеличении ВВП на душу населения (х) на одну единицу, ВВП страны (у) в среднем увеличивается на 0,075%.

В данной модели Fстат= 1,548 , а Fкрит= 4,4. Поскольку Fстат <Fкрит можно сделать вывод, что модель в целом не значима.

Рассмотрим тесноту связи с помощью коэффициентов корреляции и детерминации.

Коэффициент корреляции rxy= 0,297 , что по шкале Чеддока определяет такую связь изучаемых признаков, как слабую.

Коэффициент детерминации R2= 0,088 говорит о том, что изменение ВВП(у) на 8% объясняется изменением фактора х, оставшиеся 92% объясняются факторами не включенными в модель.

Далее рассмотрим коэффициенты уравнения линейной регрессии на значимость: tкр(5%,16)=2,11, ta=0,73; tb=1,164, поскольку ta и tb меньше

tкр , можно сделать вывод, что коэффициенты «a» и «b» незначимы.

Средняя ошибка аппроксимации составила 1,019%, не превышает 10%, поэтому можно считать, что построенная модель хорошо аппроксимирует выборочные данные.

Было проверено предположение о наличие гомоскедастичности по тесту Гольдфельда-Квандта. Получили Fg = 0,0029, Fкр = 9,27, таким образом, в модели присутствует гомоскедастичность, так как Fкр > Fg.

Также был проведен тест Дарбина-Уотсона, из результата которого можно сделать вывод, что в модели присутствует положительная автокорреляция.

3. Исследование влияния совокупности факторов

В качестве факторов, оказывающих влияние на уровень инфляции, после предварительного исследования были отобран только два:

· Х1 – Экспорт страны ;

· Х3 – Численность трудовых ресурсов(Занятость населения);

Табл. 5

|

х1 |

х3 |

у |

|

|

х1 |

1 |

||

|

х3 |

0,583527081 |

1 |

|

|

у |

0,790789673 |

0,446960288 |

1 |

Рассчитанные парные коэффициенты корреляции представлены в виде корреляционной матрицы (табл. 5).

Из анализируемых факторов наибольшее влияние на ВВП оказывает первый фактор – экспорт страны, так как значение линейного коэффициента корреляции выше 0,7.

Построим модель множественной линейной регрессии:

y^=-2729,2+3,46x1-6,5х3

Оценим тесноту связи с помощью коэффициентов детерминации.

Коэффициент детерминации R2 = 0,81 говорит о том, что 81% вариации уровня ВВП объясняется вариацией двух рассмотренных факторов.

Данная модель является значимой по критерию Фишера, т.к.

F стат > F кр , где Fстат = 12,28, а Fкр = 3,35.

Проверим также коэффициенты уравнения линейной регрессии на значимость: t кр = 2, 2, t a =-0,36, t b1 =0,429, t b3 = -0,23 Таким образом, коэффициенты не b значимы.

Оценим точность прогноза, для этого рассчитаем среднюю ошибку аппроксимации: А = 66%.

По данной модели средняя ошибка аппроксимации превышает рекомендованные 10%, поэтому можно сделать вывод, что построенная модель хорошо аппроксимирует выборочные данные.

Заключение

В ходе исследования была изучена зависимость каждого из приведенных выше факторов на результирующий признак, как в отдельности, так и в совокупности. Для этого были построены четыре парные модели линейной регрессии.

Проведенное исследование показало, что значимыми можно признать не все построенные модели. Модели, отражающая зависимость ВВП от экспорта, а также модель, отражающая зависимость ВВП от ПИИ, являются значимыми. Модели, отражающая зависимость ВВП от занятости и ВВП на душу населения, является не значимой. В ходе исследования было установлено, что наиболее подходящей является модель, отражающая зависимость ВВП от экспорта и занятости населения.

Данная модель имеет вид:

y^=-2729,2+3,46x1-6,5х3

Полученной модели можно дать следующую экономическую интерпретацию: при увеличении экспорта страны и численности занятости среди населения на 1% уровень ВВП уменьшается на 6,5%.

Подводя итог, необходимо заметить, что исследование дало анализ уровня ВВП в развитых странах, а точнее, где ВВП наибольший. Мне не удалось построить хорошую модель факторов, влияющих на ВВП.

Список литературы

1.Интернет-ресурс, сайт http://infotables.ru: «20 стран мира с наибольшей численностью трудовых ресурсов».

2.Интернет-ресурс, сайт http://world-economic.com: «Рейтинг наиболее инвестиционно привлекательных стран и крупнейших стран-инвесторов».

3.Из архивов «Общей мировой статистики».

4.Эконометрика: Учебник / Под ред. И.И. Елисеевой. М.: Финансы и статистика, 2002.

Похожие материалы

... достиг 58 млрд. евро.[8] Отмечается, что Испания имеет самый высокий дефицит торгового баланса среди стран зоны евро - 12,9 млрд. евро. 3.2. Факторы, влияющие на развитие экономики Испании. Факторы, оказывающие влияние на экономику Испании: невысокие темпы роста в странах ЕС, куда идет основная часть испанского экспорта, и экономические трудности, переживаемые Латинской Америкой, рынки ...

... 5. Сравнительный анализ экспортных цен промышленной продукции. Несмотря на все попытки сформулировать агрегатный показатель эффективности функционирования экономики, который бы отражал и уровень экономического развития страны, такой показатель не создан в связи с многочисленными трудностями сведения воедино стоимостных и натуральных величин. 1.2 Экономическое развитие и экономический рост. Как ...

... реформами и смогла нарастить спрос на свои товары на крупных рынках России, Украины, Казахстана. В настоящее время 12-18% ВВП Белоруссии обеспечивает Россия посредством низких цен на энергоносители, реэкспорта нефти, таможенного союза и т.п. 2.5. Статистический анализ экономического развития Узбекистана за последние 5 лет Основные социально-экономические показатели развития страны (в % ...

... период 2012 и 2013 годов В основу бюджетной политики на 2011-2013 годы положены стратегические цели развития страны, сформулированные в Посланиях Президента Российской Федерации Федеральному Собранию Российской Федерации, Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, Основных направлениях деятельности Правительства Российской Федерации на ...

... кризисом традиционных отраслей. Протекционистский характер ЕС, ограждая ряд отраслей промышленности (химия и черная металлургия, текстильная промышленность) от конкуренции извне, содействовал старению структуры хозяйства. Немаловажно, что отрицательное влияние па экономическое развитие Западной Европы, особенно на состояние финансов, оказывала и гонка вооружений, развернувшаяся прежде всего в ...

0 комментариев