Кіріспе

Қазақстан Республикасының Президенті Н.Ә.Назарбаев өзінің «Қазақстан-2050» атты Қазақстан халқына Жолдауында: «2013 жылдың нәтижесі бойынша біз ЖІӨ бойынша планетаның ірі 50 экономикаларының қатарына кіреміз. Әлемнің барлық елдері өздерінің дамуын салыстыратын мойындалған рейтингтер бар. Алты жыл бұрын мен айқын міндет қойдым –әлемнің бәсекеге қабілетті 50 елдің қатарына кіру. Әлемдік экономикалық форумның рейтингісінде Қазақстан қазірдің өзінде 51 орынды иеленеді. Бүгінгі күні біз өзіміздің мақсатымыздан бір адымдамыз» деп атап өтті. Дәл осы мемлекет басшысы қойған міндеттердің шешім табуы Қазақстанға халықаралық нарыққа еніп, сол жерден өзіндік орын алуына мүмкіндік береді.

Есепшілік есеп мен қаржылық есептіліктің отандық жүйесін жүргізу мақсатымен экономиканың барлық салалары халықаралық стандарттарға сәйкес қалыптасты. Соңғы жылдары біздің елде есепшілік есеп мен қаржылық есептілікті қалыптастыру бойынша үлкен жұмыс атқарылды.

Өндірістің шынайы үрдістерін көрсететін есепшілік есеп, экономикалық барлық салаларының кәсіпорындарының еңбек ұжымдарына кәсіпорынның ағымдық жағдайын бақылауға мүмкіндік беретін дер кезінде толық және шынайы экономикалық ақпарат алуына көмегін тигізеді; оның стратегиясы мен әдіс-тәсілдерін жоспарлауға; қорларды тиімді пайдаланып, қызмет нәтижелерін өлшеу мен бағалауға; шешім қабылдауда субъективтілікті жоюға мүмкіндік береді.

Ғимараттардан, жабдықтардан, машиналардан, құралдар мен өзге де еңбек құралдарынан тұратын негізгі құралдар сервистік қызметтің үрдісіне қатысып, фирма қызметінің ең басты негізі болып табылады. Олардың жағдайы мен тиімді қолданылуы субъектілердің шаруашылық қызметінің соңғы нәтижелеріне тікелей әсер етеді.

Негізгі құралдардың есепшілік есебі мыналарды қамтамасыз етулері тиіс:

• дұрыс құжаттық рәсімдеу мен түсімдердің есебінде дер кезінде көрініс табуы, негізгі құралдарды шығару мен орнын ауыстыру;

• негізгі құралдардың сақталуы мен тиімді қолданылуын бақылау;

• есептелген амортизация сомаларының есебінде нақты көрініс табуы;

• негізгі құралдарды дер кезінде және толық инвентерлеу мен қайта бағалау, олардың нәтижелерінің есепте көрініс табуы.

Негізгі құралдардың рөлі, олардың түрлі экономикалық қатынастарда тиімді қолданылуы әрқашан маңызды. Бұл, кез-келген кәсіпорынның табысының, елдің ұлттық байлығының негізгі қайнар көзі, негізгі құралдарды тиімді, жеткілікті толық жүйелі қолдануымен, олардың өз уақытында жаңартылуы мен жаңғыртылуымен негізделеді. Адам еңбегімен біріккенде, өндірістің түрлі деңгейлерінде менеджмент мен маркетингтің дамуымен сервистік кәсіпорындардың негізгі құралдарын қолданудың максималды тиімділігіне қол жеткізіледі.

Нарықтың экономикаға өту кәсіпорындардан өндіріс тиімділігін арттыруды, өнім мен қызметтің ғылыми-техникалық үрдістің жетістіктерін енгізу есебінен бәсекеге қабілеттілігін арттыруды, шаруашылық жүргізу мен өндірісті басқарудың тиімді формаларын талап етеді. Маңызды факторлардың бірі, тұтынушылық кәсіпорынның қаржылық-шаруашылық қызметінің тиімділігін арттыру болып табылады да, кооперацияларын негізгі құралдармен қажетті деңгейде қамтамасыздандырып, оларды толық қолдануды қамтамасыз етуге қызмет етеді. Бұл дипломдық жұмыстың тақырыбын таңдау мен өзектілігін табуға себепкер болды. Дипломдық жұмыстың мақсаты:

· Негізгі құралдарды есепке алу саласында қазіргі таңда қолданыстағы экономикалық және теориялық материалдармен танысу;

· «Neocar» ЖШС есепшілік есеп саласындағы қызметін негізгі құралдардың қозғалыс құжаттарын қолдана отырып талдау;

· Негізгі құралдарды қолдану мен тиімділігін арттыру бойынша ұсыныстар жасау;

· Есепшілік есептегі ақпараттық технологиялардың рөлін зерттеу.

Зерттеу объектісі: "Neocar"жауапкершілігі шектеулі серіктестігі болып табылады.

1 Негізгі құралдардың есебінің экономикалық және теориялық негізі

1.1 Негізгі құралдардың мәні мен олардың экономикадагы рөлі

Негізгі жеке құралдар – бұл, өндірісте жылдар бойы, онжылдықтарда қолданыстағы кәсіпорынның қорлары. Олардың сыртқы пішіні өзгеріссіз қалады, ал өздерінің құнын олар өзгертеді, өндірістік өнімге бөлшек-бөлшекпен ауыстырады.

Негізгі құралдар есебінде олардың қолданылуы компания үшін еш экономикалық тиімділік әкелмейтін объектілер де болуы ықтимал, бірақ олар өзге объектілерді қолданудан табыс алу үшін қажет болып табылады.

ХҚЕС 16 сәйкес – «Негізгі құралдар», активтерді негізгі жеке құралдар ретінде активтердің есепшілік есебіне қабылдауда келесі талаптарды бір уақытта орындауды қажет етеді:

а) оларды өнім өндірісінде қолдану, ұйымның басқармалық қажеттіліктері үшін жұмыстарды орындауда немесе қызмет көрсеткенде қолдану;

б) ұзақ уақыт бойы қолдану, яғни пайдалы қолдану мерзімі 12 айдан артады немесе егер ол 12 айдан асса, әдеттегі операциялық айналымнан артса;

в) осы құралдардың кейінгі қайта сатылымы ұйыммен ұсынылмайды;

г) болашақта ұйымның экономикалық табыстар әкелу қабілеттілігі [1].

Негізгі капиталдан негізгі құралдарға негізгі капитал бөлінеді.

Капитал – бұл табыс алу үшін қолданылатын мүлік жиынтығы. Өндіріс саласына қорлардың бағытталуы немесе табыс алу мақсатында қызмет көрсету де капиталсалымы немесе инвестиция деп аталады.

Есепшілік есепте «капитал» - бұл, компания активтерінің құны мен оның міндеттемелерінің сомасы арасындағы айырмашылық. Бұл көлем иеленушілердің компанияның өзіндік құнына беріледі.

Кәсіпорынның қаржылық талдауында негізгі жеке құралдарды белгілеу үшін кейде жұмыс капиталының атауы қолданылады. Бұл қаржылық көрсеткіш компанияның ағымдық активтерін қаржыландыруда жеке және қарызға алынған құралдардың арақатынасымен сипатталады. Ағымдық активтер мен ағымдық міндеттемелер арасындағы айырмашылыққа тең.

Капитал түрлері:

· негізгі капитал — өнімге өз құнын амортизация нысанында белгілі бір уақытта бөлшектеп алмастырады;

· айналымдағы капитал — өз құнын өндіріс өніміне бірден барлығын алмастырады.

Карл Маркс қосымша құнды талдауда капиталды тұрақты және ауыспалы деп бөліп қарауды ұсынады:

· тұрақты капитал — құн көлемін өзгертпейді, тек оны өндіріс нәтижесіне бірден немесе бөлшектеп;

· ауыспалы капитал — жұмыс күшін жалға алу үшін қолданылады, жалақы нысанына ие, өндіріс үрдісінде қолданылған ауыспалы капиталдың құнының орнына жаңа құн қалыптасады, әдетте оның мөлшері артық болады.

Әдетте, компания иелерінің мақсаты табыс табу болып табылады. Маркс гипотезасына сәйкес, табыс «қосымша құнның» пайда болу формасы болып табылады. Маркс қосымша құн, тек қана ауыспалы капиталдың туындататынын айтты, тұрақты капитал барлық өнімге, соның ішінде қосымша құнға капиталистің жеке меншік құқығын таратуға жағдай тудырады. Тұрақты капитал көлемінің Маркстің ауыспалы капиталға қатынасын капиталдың органикалық құрылымы деп атады.Табысты арттыруға бәсекелестік пен ұмтылыс машиналарды қолданудың артуына әкеліп соғады. Маркс тұрақты капиталдың құны ауыспалы капитал құнынан тезірек артады, соның нәтижесінде, Маркс теориясы бойынша, табыс көлемінің төмендеуге бағыт алуы байқалады деп санады.

Егер негізгі капитал туралы дәлірек айтсақ: негізгі капитал, бұл машиналарға, жабдықтарға, ғимараттарға, саймандарға жұмсалатын негізгі капитал; ақшалай формада амортизациялық есептемелер нәтижесінде негізгі капиталдың элементтерінің тозу мөлшері бойынша қайтарылады, қатар барысында капитал айналысымен жүргізіледі.

Тауарды өткізгеннен соң негізгі капитал бөлшек бойынша ақшалай формада кәсіпкерге қайтарылып беріледі. Негізгі капитал физикалық және моральдық тозуға ұшырайды.

Физикалық тозу – негізгі капиталмен тұтынушылық құнның біртіндеп жоғалуы,ол тұрақты түрде өнімге амортизация түрінде бөлшектеп алмастырылады.

Моральды тозу-тозу еңбек өнімділігінің өсімі есебінен және техникалық үрдіс есебінен болады да, негізгі капиталдың физикалық тозуына дейін жаңартылуына әкеліп соғады.

Негізгі капитал – бұл негізгі қорларға енгізілген ақша құралдары. Ол өзінің мүліктік нысанын өзгертіп, келесі кезеңдерден өтеді:

Шынайы активтерге инвестициялау –ғимараттар, жабдықтар, машиналар мен құралдар, ал қаржылық емес активтерге –акциялар, облигациялар. Өндіріс, амортизация түрінде тұтыну. Еңбек құралдарының біртіндеп алмастыру үрдісі олардың физикалық және моральдың тозу мөлшері бойынша олардың көмегі бойынша өндірілетін өнімге ауысады; арнайы ақша құралдарын қолдану– негізгі қорларды қарапайым және кеңейтілген өндіріс үшін өндіріс пен айналым шығындарына қосылатын амортизациялықаударымдар.

Орнын толтыру: аударылған амортизация ақшалай нысанға алмастырылады. Осы ақшалар есебінен жабдықты қайта сатып алу жүзеге асады.

Негізгі капитал құрамына кіретіндер:

Негізгі құралдар – өнімді өндіруде еңбек құралдары ретінде қолданылатын мүліктің бір бөлігі, жұмыстарды орындау немесе қызмет көрсету, немесе ұйымды басқару үшін немесе 12 айдан асатын кезеңде немесе әдеттегі операциялық кезең, егер ол 12 айдан асса жүзеге асырылады. Негізгі құралдар құрамында ұйымның меншігіндегі жер аумақтары, табиғатты қолдану объектілері есепке алынады.

Аяқталмаған ұзақ мерзімді инвестициялар – көлемдерді құруға, арттыруға шығындар және де сатылымға арналмаған ұзақ қолданудың айналымдық емес активтерін алу, оған мемлекеттік құнды қағаздарға ұзақ мерзімді қаржылық салымдар жатпайды, құнды қағаздар мен өзге де кәсіпорындардың жарғылық капиталдары жатады.

Ұзақ мерзімдегi қаржылық инвестициялар – ұйымның мемлекетітк құнды қағаздарға, облигациялар мен өзге де ұйымдардың құнды қағаздарына, өзге компаниялардың жарғылық капиталдарына инвестициялар және де өзге ұйымдарға қарыз беру.

Материалдық емес активтер. Зияткерлік меншік объектілеріне қатысты болулары ықтимал:

Материалдық емес активтердің құрамында ұйымның ресми беделі мен ұйымдық шығындары есепке алынады [2].

Негізі қорларға жататындары: ғимараттар – сәулеттік – құрылыс объектілерін қамтитын негізгі қорлардың түрі, олардың қолданыс табу аясы еңбекке, тұрғын үйге, халыққа әлеуметтік-мәдение қызмет көрсетуге және материалдық құндылықтарды сақтауға жағдай жасау; жабдықтар – инженерлік инфрақұрылым объектілері; жұмысшылар мен көтерме машиналар мен жабдықтар– тауарлар өндірісінде қолданылатын капиталдың ұсақ бөлшектері; реттейтін құралдар мен жабдықтар, есептік техника.

Пайдалы қолдану мерзімі негізгі жеке құралдарды қолдану барысында ұйым табысының негізгі құралдарын әкелетін кезең болып табылады да ұйымға табыс әкеледі. Жеке топтар үшін пайдалы қолдану мерзімі өнім санынан шыға отырып анықталады, ол күтілетінен осы объектіні қолдану нәтижесінде анықталады.

Негізгі жеке құралдардың есепшілік есебінің негізгі міндеттері дұрыс құжаттық рәсімдеу мен түсімдердің есептік тіркелімінде негізгі жеке құралдардың өз уақытында көрініс табуы, олардың ішкі орын ауыстыруы мен шығарылуы; амортизация сомаларының есебінде дұрыс есептелінуі мен көрінуі; негізгі жеке құралдарды ликвидациялауда нәтижелерді нақты анықтау; олардың сақталуы мен тиімді қолданылуын, негізгі жеке құралдардың жөндеу жұмыстарына шығынды бақылау [3].

Қойылған міндеттерге жауап беретін негізгі жеке құралдардың есебін ұйымдастыру үшін келесідей сілметелерге ие: негізгі жеке қорларды сыныптау; негізгі жеке қорлардың бағалау қағидаларын орнату; негізгі жеке құралдардың есебінің бірліктерін орнату; алғашқы құжаттар мен есептік тіркелімдердің нысанын таңдау.

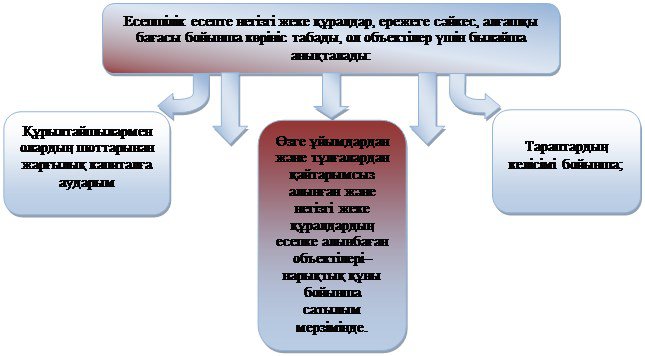

Негізгі жеке құралдардың алғашқы, қалдықты және қалыпқа келтіруші құнын бөліп көрсетеді.

|

||

|

||

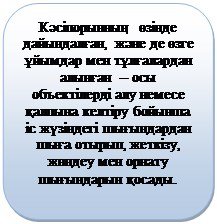

Сурет 1. Экономикалык есепте негізгі құралдардың объектілері.

Ескерту- Автормен құрастырылған негізінде Толпаков Ж.С. Бухгалтерский учет [3].

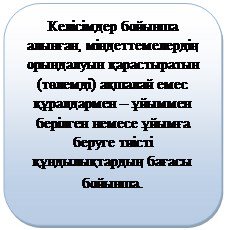

Ұйымға берілетін немесе берілуге жататын құндылықтардың бағасын орнату мүмкін емес болғанда, негізгі жеке құралдардың құны ұйымдардан келісімдер бойынша алынады, ол міндеттемелердің ақшалай емес құралдармен қолданылуын қарастырады, салыстырмалы жағдайларда негізгі жеке құралдардың баламалы объектілері алынады да құннан шыға отырып анықталады.

Негізгі жеке құралдарды алуға, жабдықтау мен дайындауға іс жүзіндегі шығындар мыналардан құралады:

- ұйым сату-сатып алу келісіміне сәйкес төлейтін сомалар және де құрылыс келісімі бойынша атқарылған жұмыстарға және өзге келісімдерге ақпараттық және кеңес беру қызметтері үшін беріледі, олар негізгі жеке құралдарды сатып алумен байланысты;

- тіркеу алымдары, мемлекеттік баж бен өзге де осыған ұқсас төлемдер, негізгі жеке құралдардың объектісіне құқық алумен байланысты келтірілген төлемдер;

- кеден баждары мен өзге де төлемдер;

- қайтарылмайтын салықтар, негізгі жеке құралдарды алумен байланысты төленетін салық түрлері;

- делдалдық ұйымдарға төленетін марапаттар, олар арқылы негізгі жеке құралдар алынған;

- негізгі жеке құралдардың объектілерін алумен, жабдықтаумен және дайындаумен байланысты өзге де шығындар және де олар қолдануға дайын болатын жағдайға жеткізгенге дейінгі шығындар.

Негізгі жеке құралдарды алу мен жабдықтауға іс жүзіндегі шығындар сомалық айырмашылықтарды есепке ала отырып анықталады, олар төлем теңге сомасында шетелдік валютаға баламалы тең жүргізілгенде пайда болады. Сомалық айырмашылық дегенеміз, теңгелік бағалау мен шетелдік валюта арасындағы бағаны түсініледі, несиелік борышкерлік негізгі жеке құралдардың объектілерінің берешегін өтегенде немесе оның есепшілік есепке қабылдану мерзіміне сәйкес бағамына және несиелік берешекті теңгелік бағалау оны өтеу күніндегі сәйкес ресми немесе өзге келісілген бағамына сәйкес келуі [4].

Коммерциялық ұйым жылына 1 мәртеден жиі емес негізгі жеке құралдардың бірыңғай объектілерінің тобын ағымдық құны бойынша қайта бағалай алады индексациялау немесе құжаттық бекітілген нарықтық баға бойынша тікелей есеп айырыса алады. Осындай негізгі жеке құралдар бойынша қайта бағалау туралы шешім қабылдағанда кейіннен олар негізгі жеке құралдардың құны есепшілік есепте және есептілікте ағымдық құнынан айтарлықтай айырмашылықта болмауы үшін тұрақты түрде қайта бағаланып тұратындығын ескеру қажет.

Нарықтық құнын анықтауда баламалы өнімге бағалары туралы мәліметтер қолданыла алады, олар дайындаушы-ұйымдардан жазбаша нысанда алынады; мемлекеттік статистика органдарында, ұйымның саудалық инспекцияларында бар баға деңгейі туралы мәліметтер; бұқаралық ақпарат құралдары мен арнайы әдебиетте жарияланған баға деңгейі туралы мәліметтер; негізгі жеке құралдардың жеке объектілерінің құны туралы сарапшылардың қорытындысы.

Негізгі жеке құралдарды алуға іс жүзіндегі шығындар жалпы шаруашылық және өзге баламалы шығындардың қаражатына енбейді, олар негізгі жеке құралдарды алумен сөзсіз байланысты болған жағдайды қоспаған жағдай ғана ерекшелік болып табылады.

Негізгі жеке құралдардың құны есепшілік есепке қабылданған, олар өзгеріске ұшырамайды, тек ҚР заңнамасымен орнатылған жағдайлар ғана өзгеріске ұшыраулары ықтимал.

Негізгі жеке құралдардың алғашқы бағасының өзгеруі сәйкес объектілердің қайта құрылу, толық жабдықтау, қайта жөндеу, ішінара ликвидациялау мен қайта бағалау жағдайларында мүмкін болып табылады.

Нарықтық экономика жағдайында негізгі жеке құралдардың есепшілік есебінің міндеттері табыстың дұрыс және өз уақытында көрініс табуы, негізгі құралдардың орын алмастыру мен шығып қалуы, оларды бақылау мен эксплуатациялау орындарында сақталуын бақылау; негізгі құралдардың тозуын нақты және дер кезінде алмастыру, оның есебінде дұрыс енгізілуі; осы мақсаттар үшін бөлінген құралдарды тиімді қолдануды бақылау мен жөндеу шығындарын анықтау; негізгі құралдардың қолданылмайтын, артық объектілерін анықтау; қолдану тиімділігін бақылау, машиналардың, жабдықтардың, көлік құралдарының, өзге де объектілердің жұмыс тиімділігін арттыру қорларын табу; өнім шығарылымын арттыру үшін өндірістік аудандардың қолданылуын арттыру; кәсіпорын басшылығын негізгі құралдардың жағдайы туралы қажетті ақпаратпен жедел қамтамасыздандыру есептік техниканың құралдарының негізінде есептік-есептеу жұмыстарының жолымен жеткізу болып табылады [5].

Негізгі жеке құралдар кез-келген өндірістің маңызды факторларының бірі болып табылады. Олардың жағдайы мен тиімді қолданылуы кәсіпорынның шаруашылық қызметінің соңғы нәтижелеріне тікелей әсер етеді.

Нарықтық экономиканың жағдайы еңбек ұжымдарын барлық материалдық-мүліктік өндіріс факторларының қолданылу тиімділігін арттыру қорларын тұрақты іздеуге ынталандырады, соның ішінде негізгі жеке құралдардың ішінен көрініс табады. Осы қорларды тыңғылықты экономикалық талдау көмегімен анықтауға және іс жүзінде қолдануға болады.

Негізгі қорларды осы немесе өзге де топқа жатқызғанда халық шаруашылығының салаларына қосу қажет, негізгі құралдар халық шаруашылығының қайсы бір саласына қатысты, олардың қатысуымен өнімді немесе көрсетілген қызметтерді өңдеуге жатқызылған.

Негізгі құралдар мен кәсіпорынның өндірістік қуаттарын мейлінше толық және тиімді қолдану оның барлық техника-экономикалық көрсеткіштерінің жақсаруына септігін тигізеді: еңбек өнімділігінің артуы, қор қайтарымының көтерілуі, өнім шығарылымының артуы, өзіндік құнының төмендеуі, капитал салымдарының үнемделуі.

Негізгі құралдарды қолдану саласына байланысты және салық салу мақсатында олар келесідей болып бөлінеді:

- өндіріс үрдісінде қызмет ететін өндірістік мақсаттағы құралдар, оған үнемі қатысады, біртіндеп тозады, өз құнын дайын өнімге алмастырады, олар капитал салымдарының есебінен толығады;

- өндірістік емес мақсаттағы құралдар –өндіріс үрдісіне қызмет көрсетуге арналған, сондықтан ондағылары сөзсіз қатыспайды, өнімге өз құнын алмастырмайды, сондықтан да ол өндірілмейді; олар ұлттық табыс есебінен өндіріледі [6].

Негізгі жеке өндірістік емес құралдар өндіріс көлеміне қандай да бір тікелей әсер етпейтіндіктен, еңбек өнімділігінің өсуі, осы құралдардың үнемі артуы болады.

Тәуелділігі бойынша негізгі құралдар жеке және жалдамалы деп бөлінеді.

Жеке – бұл, субъектіге тиесілі болып, баланста көрініс табатын негізгі құралдар.

Жалдамалы – басқа субъектіден жалға беру келісімі бойынша белгілі бір мерзімда алынатын негізгі құралдар.

Қолдану сипаты бойынша негізгі құралдар қолданыстағы, қолданыстағы

емес және қордағы деп бөлінеді.Қолданыстағыларына эксплуатацияда орналасқандары жатады, қолданыстағы емеске – бұл консервацияға сай немесе өзге де себептермен уақытша қолданылмайтын негізгі құралдар, ал қордағы объектілерге жоспарлы түрде қолданыстағыларды алматыру үшін сақталып отырған объектілер жатады.

Мүліктік құрамы бойынша негізгі құралдар инвертарлы және инвертарлы емес деп бөлінеді. Инвертарлыларға мүліктік мазмұнға ие және табиғи түрде есепке алынып, алмастырылатын объектілер жатады. Инвентарлы емес түрлеріне жер, орман және су аймақтарына капитал салымдары жатады, яғни мүліктік сипатқа ие емес шығындар.

Негізгі құралдар–өнеркәсіптегі барлық құралдардың маңызды және басым бөлігі. Олар олардың техникалық жабдықталуын сипаттайды, еңбек өнімділігімен, механизациямен, өндірісті автоматтандырумен, өнімнің өзіндік құнымен, табыспен және тиімділік деңгейімен тікелей байланысты.

1.2 Қазіргі жағдайдағы мекемелерде кездесетiн негізгі құралдардың сыныптамасы

Мекемелерде негізгі құралдардың бірыңғай типтік сыныптамасы қолданылады, соған сәйкес, негізгі құралдар келесі белгілері бойынша топтастырылады:салалық, тағайындалуы бойынша, түрлері бойынша, тәуелділігі бойынша, қолданылуы аясы бойынша.

Негізгі құралдарды салалық белгілері (өнеркәсіп, ауыл шаруашылығы, көлік және т.б.) бойынша топтастыру әр салада олардың құны жайлы мәліметтер алуға мүмкіндік береді.

Тағайындалуы бойынша ұйымның негізгі құралдары негізгі қызметтің өндірістік негізгі құралдарына бөлінеді; өзге салалардың өндірістік негізгі құралдары; өндірістік емес негізгі құралдар.

Актив есепшілік есепке келесі талаптарды бір уақытта орындаған жағдайда негізгі құралдар ретінде қабылданады:

1. объект өнім өндірісінде қолдануға арналған, жұмыстарды орындағанда немесе қызмет көрсеткенде, ұйымның басқармашылық қажеттіліктері үшін уақытша иелікке немесе уақытша қолдануға төлемді ұйымдастыру үшін ұсынуға арналған ұйым осы объектіні кейінгі қайта сатуды ұсынбайды;

2. объект ұйымға болашақта экономикалық тиімділік әкелуге қабілетті.

2400 «Негізгі құралдар» есепшілік шотының типтік жоспары есепшілік есептеу негізгі құралдар туралы ақпараттың қалыптасу ережелерін бекітеді. Есепшілік есептің типтік жоспарының талаптары мынаған қатысты қолданылады:

·ғимараттар;

·құрылғылар;

·жұмыс және күштік машиналар мен жабдықтар;

·есептік техника;

·көлік құралдары;

·құрал-саймандар;

·көп жылдық егіндер;

|

Қатысы бар |

Қатысы жоқ |

|

· ғимараттар, · мекемелер, · машиналар мен жабдықтар, · өлшеуші және реттеуші құралдар мен жабдықтар, · тұрғын үй · есептік техника, оргтехника, · көлік құралдары, · құрал-сайман, · өндірістік және шаруашылықжабдық, · жұмыс, өнімдікжәне асыл текті мал, · көп жылдық егіндер, · негізгі материалдық қорлардың өзге де түрлері. |

· құнына қарамастан 1 жылдан артық қызмет етпейтін заттар, · аулау құралдары, · бензомоторлық ұстаралар, аралар, маусымдық жолдар, орман шаруашылық жолдары, ормандағы 2 жылға дейінгі уақытша ғимараттар, · арнайы құралдар мен арнайы жабдықтар, құнына қарамастан; · ауыспалы жабдықтар, өндірісте көп мәрте қолданылатын негізгі қор жабдықтары мен өзге де құнына қарамастан дайындаудың арнайы талаптарын қажет ететін құралдар; · арнайы киім-кешек, арнайы аяқ-киім, құны мен қызмет ету мерзіміне қарамастан төсек-орын жабдықтары; · құны мен қызмет ету мерзіміне қарамастан бюджетке енетін кәсіпорын қызметкерлеріне берілетін нысаналы киім-кешек, денсаулық сақтау, әлеуметтік қамсыздандыру мен өзге де мекемелердегі киім мен аяқ-киім; · уақытша қондырғылар,жабдықтар мен құралдар, қосымша шығындардың құрамында құрылыс-жөндеу жұмыстары енбейтін шығындар; · тауарлы-материалды құндылықтарды сақтауға арналған тара қоймаларда немесе технологиялық үрдістерде, құны шектеулі, Қазақстан Қаржы министрлігімен бекітіліген; · құнына қарамастан жалға беруге арналған заттар; · малдардың жасы мен жем-шөбі,құстар, қояндар, ара түрлері және де күзетші иттер, тұяқты жануарлар; |

Сурет 2. Тағайындалуы бойынша негізгі құралдардың бөлінуі.

Ескерту - Салина А.П. "Принципы бухгалтерского учета" - Алматы: Экономика [4].

2400 есепшілік есебінің типтік жоспары мыналарға қатысты қолданылмайды:

·дайындаушы-ұйымның қоймаларында дайын бұйымдар ретінде есепте бар машиналар, жабдықтар мен өзге де баламалы құралдар, тауар ретінде– тауарлық қызметті атқаратын ұйым қоймаларында;

·жөндеуге берілген немесе жөндеуге жататын, жолда орналасқан заттар;

·капитал және қаржылық салымдар.

Табыс алумен мақсатымен төлем үшін уақытша иелікке және қолдануға немесе уақытша қолдануға ғана арналған негізгі құралдар есепшілік есеп пен есепшілік есептілікте материалдық құндылықтарға табыстың салымдардың құрамында көрініс табатын негізгі құралдар.

Өзге де негізгі құралдар 2400 «Негізгі құралдар» шотында есепке алынады.

Екі немесе бірнеше ұйымның иелігіндегі негізгі құралдардың объектісі әр ұйыммен негізгі құралдардың құрамында жалпы мүліктегі үлесіне қарамастан көрініс табады.

Есепшілік және салықтық есептің мақсаттары үшін амортизациялық топтарға қосылатын негізгі құралдардың сыныптамасына қолданылады.

Негізгі құралдардың құрамында ұйымның меншігіндегі жер аумақтары, табиғатты пайдалану объектілері ескеріледі.

Түрлері бойынша негізгі құралдардың сыныптамасы олардың аналитикалық есебінің негізін құрайды.

Қолдану деңгейі бойынша негізгі құралдар былайша бөлшектенеді: колданудағы;қордағы; қайта өңдеу деңгейіндегі; жабдықтауға дейінгі, қайта жөңдеулер мен ішінара ликвидациялау; консервациялау кезеңінде.

Объектілер негізгі қорлардың құқығына байланысты келесідей болып бөлінеді: ұйымның қолдану құқығындағы негізгі құралдардың объектілері; ұйымның жедел басқаруындағы немесе шаруашылық жүргізуіндегі негізгі құралдың объектілері; ұйым жалға алған негізгі құралдың объектілері.

Халықтың қажеттіліктерін толық қамтамасыздандыру үшін халықтық тұтыну тауарларында, олардың мәдени қызмет көрсетуі, сауда кәсіпорны еңбектің қажетті құралдарымен қамтамасыздандыруы тиіс, олар оның материалды-техникалық базасының маңызды бөлігін құрайды. Еңбек құралдарының құны мен өзге де мүліктің құны, бірнеше жыл бойы ұйымның қаржылық-шаруашылық қызметіне бірнеше жыл бойы қызмет етуде, «негізгі құралдар» атты экономикалық ұғымды қалыптастырады [7].

Негізгі құралдардың түрлі министрліктер, ведомствалар есептеу мен есепке алуда бірыңғай топтастырудың қажетті талабы, жалпы халық шаруашылығы бойынша олардың ғылыми негізделген сыныптамасы болып табылады.

Негізгі құралдардың қозғалысы мен болуын есепке алудың мақсаттары үшін бірнеше белгілері бойынша сыныпталады.

Кәсіпорын меншігінің ұйымдық-құқықтық нысанына қарамастан негізгі

құралдарды есептеу есепшіияда сыныптама топтары бойынша инвентарлы объектілердің мөлшерінде ұйымдастырылады. Инвентарлы объект дегеніміз, аяқталған құрал, осы объектіге қатысы бар бұйым немесе барлық жабдықтары мен құралдары мен заттардың кешені.

Негізгі құралдардың жеке сыныптамалық топтары бойынша инвентарлы объектілер болып келесілер саналады:

- ғимараттар бойынша - әр жеке орналасқан мекеме оның ішкі жабдықтарымен (жылу беру жүйесі, сугазқұбыры, су желісі, желдеткіш құралдары) және ауладағы (қақпа, сарай және т.б.) құрылыстар;

- құрылғылар бойынша - құрылғысы бар, олармен органикалық бірігуді құрайтын әр негізделген құрылғы (тіреуіштері бар көпір, оларға кіреберістер);

- жұмыс және күштік машиналар мен жабдықтар-әр күштік машина іргетасымен және барлық құралдарымен, жабдықтарымен, құрылғыларымен және жекелік шектеулерімен болады.

Негізгі жеке құралдардың санамаланған топтардың әрқайсысының маңызы өндірісте және оның тиімділігінің арттыру бірдей болмайды. Белсенді негізгі жеке құралдар еңбектің техникалық жабдықтануныың деңгейіне өндірістік кәсіпорында тікелей әсер етеді де, жұмыс машиналары, жабдықтар, көлік құралдары мен құрал-саймандар, яғни өндіріс құралдары болып табылады. Олардың сапасы мен қолдану деңгейіне өндіріс көлемі мен оның тиімділігі тәуелді [8].

Өндірістік негізгі құралдардың өзге де элементтері өндіріс үрдісіне жанама әсер етеді, олар машиналар мен жабдықтарды қолдану үшін қажетті талаптар құрайды, солардың көмегімен өндіріс үрдісі жүзеге асады. Сондықтан да кәсіпорынның материалды-техникалық базасының деңгейі ең алдымен негізгі құралдардың белсенді бөлігінің санымен және сапасымен анықталады.

Өндірістік өзіндік құралдардың жеке топтарының құнының арақатынасы жалпы құнында оның құрылымын анықтайды.

Әр өнеркәсіптік кәсіпорын өзінің негізгі құралдарының құрылымына ие, олар өндірістік-техникалық ерекшеліктерін көрсете түседі.

Өндірістік және шаруашылық қызметтің объектілерінің қалай қолданылатынына байланысты қолданыстағы, қордағы және қолданыста жоқ негізгі құралдарды анықтайды. Мұндай бөлініс негізгі құралдардың қолданылу тиімділігі мен жүктелуі туралы ақпарат алуға аса қажет, тозған құралдарды алмастыру мүмкіндігі, өзге кәсіпорындарға шараларды қабылдау немесе жүзеге асыру, өндіріс шығындарына қосу үшін тозудың дұрыс есебі үшін қолданылады. Қолданыстағы негізгі құралдарға өндірістік және шаруашылық қызметте қолданылатын негізгі құралдар жатады. Қордағылары жөндеу, жаңарту немесе толық алмастыру кезінде қолданыстағыларды алмастыруға арналған. Қолданыста жоқтары - бұлар, түрлі себептер бойынша қолданылмайды.

Өндірістік мақсаттағы ғимараттар мен мекемелер, байланыс құралдары, машиналар мен жабдықтар, көлік құралдары өндірістік мақсаттағы негізгі құралдарды қалыптастырады.

Негізгі құралдарды есепке алуда алғашқы, қалыпқа келтіруші, баланстық құнды, сату құнын, ликвизадциялық құнды және негізгі құралдардың амортизацияланатын құнын атап көрсетеді.

Алғашқы құны – бұл негізгі құралдарды алуға, жабдықтау мен дайындауға кеткен шығындардың сомасы, оған ҚҚС мен өзге де салықтар енбейді.

Негізгі құралдардың алғашқы бағасы ұйымның жарғылық капиталының салық шотына енгізіледі, олардың құрылтайшылармен келісілген ақшалай бағасы мойындалады.

Негізгі құралдардың алғашқы құнын ұйым сыйлыққа беру келісімі бойынша алады, олардың ағымдық нарықтық бағасы есепке алу мерзімінде қабылданады.

Келісім бойынша алынған негізгі құралдардың алғашқы құны, осы келісім аясында берілетін құндылықтардың бағасы болып табылады. Берілетін құндылықтардың бағасын орнату мүмкін емес болып табылса, алғашқы бағасы құнынан шыға отырып анықталады, ол бойынша салыстырмалы жағдайларда негізгі құралдардың баламалы объектілері алынады [9].

Негізгі құралдардың алғашқы құны есепшілік есепте қайта салу, қайта жөндеу, жаңғырту, ішінара ликвидациялау мен негізгі құралдарды қайта бағалауда өзгеріске ұшырайды.

Көп жылдық егіндерге, жерді түбімен жаңартуға капитал салымдары, жыл сайын шығындардың сомасына негізгі құралдар құрамында енеді,олар есептік жылда қабылданған аумақ эксплатациясына барлық жұмыстың аяқталу мерзіміне қарамастан қатысты.

Алғашқы құн негізінде амортизация есепке және де құралдарды қолдану көрсеткіштері есепке алынады.

Қалыпқа келтіруші құн–қазіргі жағдайдағы, қазіргі бағалар мен техникадағы негізгі құралдардың құны, қайта бағалауды жүргізгеннен кейін бағаланатын негізгі құралдар бойынша бағаланатын оның құны. Қайта бағалау туралы шешім қабылданғанда, кейінен осындай объектілер қайта бағаланатын негізгі құралдардың құны қалыпқа келтіруші құнынан айтарлықтай ерекшеленбеуі үшін тұрақты түрде қайта бағаланып отырулары тиіс екендігін ескерген жөн.

Баланстық құн дайын өнімге бөлшектеп аударылатын құнсыз есепке алынады, яғни бұл негізгі құралдардың алғашқы немесе ағымлық құны жинақталған амортизацияның сомасын есептеумен жүргізіледі, ол бойынша актив есеп пен қаржылық есептілікте көрінеді.

Жүзеге асырудың құны – жақсы хабардар және келісім жүргізуге даяр тәуелсіз талаптардың арасында негізгі құралдардың алмасуы болуы ықтимал құн.

Ликвидациялық құн - пайдалы қызметтің мерзімінің соңында негізгі қорларды ликвидациялауда пайда болатын қосымша бөлшектердің, қалдықтардың, шығындар мен өзге де құнды материалдардың құны күтілетін шығындардың есебінен ықтималды қолдану бағасы бойынша пайда болады.

Амортизацияланатын құн –алғашқы және болжанатын ликвидациялық құн арасындағы айырмашылық, ол жүйелі түрде субъект шығындарына амортизациялық есептеулердің түрінде жүйелі түрде бөлінеді де пайдалы немесе нормативті қызмет мерзімі бойынша бөлінеді, соның ішінде:

- пайдалы қызмет мерзімі – бұл кәсіпорын негізгі құралдарды қолданудан экономикалық табыс алуды ұсынатын кезең;

- нормативті қызмет мерзімі – бұл, тозу негізгі құралдарға орнатылған нормаларға сәйкес есептелінетін кезең [10].

1.3 Негізгі құралдарды бағалау мен қайта бағалау

Негізгі құралдардың объектілерін бағалауда олардың құнын алуда шетелдік валютада көрсетілген, теңгеге объектінің есепшілік есепке қабылдану мерзімінде шетелдік валютаның ҚР Ұлттық банкінің бағамы бойынша есептеу арқылы жүргізіледі.

Негізгі құралдардың қалдықты құны негізгі құралдардың амортизациясының алғашқы бағасының есептеуімен анықталады.

Уақыт өте келе, негізгі құралдардың алғашқы құны қазіргі жағдайларда алынатын немесе қалыптасатын баламалы негізгі құралдардың құнынан алшақтайды. Осындай ауытқушылықты болдырмау үшін негізгі құралдарды кезек бойынша қайта бағалап, қалыпқа келтіруші құнды анықтауға қажет.

Қалыпқа келтіруші құн – бұл қазіргі таңдағы негізгі құралдардың өндірісінің құны.

Қайта бағалау- негізгі құралдардың нарықтық бағалардың қазіргі деңгейіне жеткізу мақсатымен қалыпқа келтіруші құнның нақтылануы.

Бұл не үшін қажет:«Neocar» ЖШС бір жыл бұрын 100 000 теңгеге ұстара сатып алды, бір жылда аударылған амортизация – 5 000 теңге, қалдықты құны 95 000 теңге Негізгі құралдар бағанының балансында көрініс табуы қажет. Бірақ, өткен жылы өндіруші-фирма ұстаралардың жаңа түрін шығарды, сондықтан да, бір жыл бұрын сатып алынған ұстара автоматты түрде тозып, нарықта оны тек 80 000 теңгеге сатуға болады. Қайта бағалау ресімінің көмегімен ұстара нарықтық бағасы бойынша– 80 000 теңге бойынша ескеріледі, ол толықтық пен шынайылық қағидаларының негізінде қаржылық есептілікті дайындауға мүмкіндік береді.

Тәжірибеде негізгі құралдарды қайта бағалау қолданылуы ықтимал:

· негізгі құралдың шынайы нарықтық құнын анықтау үшін;

· инвестициялар тарту (мысалы, несие алғанда кепілдік құнын анықтау үшін және т.б.);

· жарғылық капиталды жоспарлы арттырғанда (ол мысалы, бағалы қағаздарды шығару арқылы қаражат таратуды ұсынуы ықтимал);

· өнімнің өзіндік құнының және оның бағасының қалыптасуын анықтау үшін қаржылық талдау мақсатында.

Негізгі құралдардың объектілерінің қайта бағалауын жүргізу ұйымның міндеті емес, құқығы болып табылады. Негізгі құралдардың қайта бағалауын жүргізу ерікті сипатқа ие. Негізгі құралдардың объектілері ғана қайта бағалана алады, олар меншік құқығында ұйымдастырылуға жатады.

Негізгі құралдар мен материалдық емес активтерді қайта бағалау есептік жылдың соңында бір жылда бір мәртеден кем емес жүргізу қажет. Егер ұйым негізгі құралдардың немесе бірыңғай топқа кіретін материалдық емес активтерді қайта бағалау туралы шешімді қабылдауды ұйғарса, онда кейіннен бұл объектілер тұрақты түрде қайта бағаланып отыруы тиіс.

Қайта бағалау алғашқы құнын қайта есептеу немесе егер бұл объекті бұрын қайта бағаланса, алғашқы құнын есептеу жолымен жүргізіледі де, объектінің қолданылуынла осы мерзім бойы аударылған амортизация сомаларын қайта есептеу жүргізіледі.

Қайта бағалауды жүргізу туралы шешім ұйымның есептік саясатының бұйрығында бекітіледі. Бұйрықта көрсетілуі тиіс:

· қандай объектілер қайта бағалауға жатады: барлық негізгі құралдар немесе негізгі құралдардың бірыңғай объектілерінің жеке топтары;

· есепшілік есептерінің шоттарында қайта бағалау әдістемесінің көрініс табуы;

· қайта бағалауды жүргізуге жауапты тұлғалар [11].

Негізгі құралдардың объектілерінің шығуы өзге табыстар мен шығындардың құрамында көрінеді.

Негізгі құралдардың объектісінің шығып қалуында оны қайта бағалау сомасы ұйымның қосымша капиталынан ұйымның бөлінбейтін табысына аударылады.

Уйым негізгі құралдардың объектілерін қайта бағалауда салық есебі мақсатында мұндай қайта бағалаудың оң сомасы табыс деп танылмайды, салық салу мақсаттары үшін ескеріледі және амортизацияланатын мүліктің қалыпқа келтіруші құнын анықтауда қабылданбайды да салық салу мақсаттары үшін ескеріледі.

Басқаша сөзбен айтқанда, қайта бағалау нәтижелері табысқа салық бойынша салықтық базаға әсер етпейді, бірақ мүлікке салық бойынша әсер етеді.

Егер ұйым қайта бағалауды жүргізуге шешім қабылдаса, онда кейінгі қайта бағалауды тұрақты жүргізу міндетті болып табылады.

Қайта бағалаудың нәтижесі құнның төмендеуі (қалыпқа келтіруші баға қалдықтыдан төмен болса) немесе бағасының артуы (қалыпқа келтіруші құнның қалдықтыдан артық болуы) болып табылады. Қайта бағалаудан кейін қалыпқа келтіруші құнды алғашқы құн деп түсінеді.

Қайта бағалау нәтижелері алдыңғы есептік жылдың есепшілік есебінің мәліметтеріне енбейді де, есептік жыл басталғанға дейін есепшілік баланстың мәліметтерін қалыптастыруға қабылданады. Қайта бағалаудың есепшілік есептілік шоттарында көрініс табуы:

|

№ |

Операция мазмұны |

Дебет |

Кредит |

|

1. Қайта бағалау: Негізгі құралдардың объектілерінің қайта бағалау сомасы ұйымның қосымша капиталына есептелінеді. Объектінің қайта бағалау сомасы, оның бағалау сомасына тең, ол алдыңғы есептік кезеңдерде келтірілген және өзге шығындар ретінде қаржылық нәтижеге қатысты, өзге шығындар ретінде қаржылық нәтижеге есептелінеді. |

|||

|

1.1. |

Негізгі құралдардың алғашқы құны артты |

2400 |

5000 |

|

1.2. |

Негізгі құралдардың амортизациясы артты |

5000 |

2420 |

|

2. Арзандату: Негізгі құралдардың объектісін арзандату сомасы өзге шығындар ретінде қаржылық нәтижеге қатысты. Негізгі құралдардың объектісінің сомасы ұйымның қосымша капиталының төмендеуіне қатысты, ол алдыңғы есептік кезеңдерде келтірілген. Арзандату сомасын қайта бағалау сомасынын арттыру, қайта бағалау нәтижесінде ұйымның қосымша капиталына енеді, ол алдыңғы есептік кезеңдерде келтіріледі, өзге шығындар ретінде қаржылық нәтижеге жатады. |

|||

|

2.1. |

Негізгі құралдардың алғашқы бағасы төмендеді |

5000 |

2400 |

|

2.2. |

Негізгі құралдардың есептелген амортизациясы төмендеді |

2420 |

5000 |

Сурет 3. Қайта бағалаудың есепшілік есептілік шоттарында көрінісі

Ескерту- Автормен Кожинов В.Я. Бухгалтерский учет, «Экзамен» 2006 ж. әдебиет негізінде құрастырылған [5].

Негізгі құралдардың объектісінің шығып қалуында оны қайта бағалау сомасы ұйымның қосымша капиталынан ұйымның бөлінбейтін табысына аударылады.

Ұйым негізгі құралдардың объектілерін қайта бағалауда салық есебі мақсатында мұндай қайта бағалаудың оң сомасы табыс деп танылмайды, салық салу мақсаттары үшін ескеріледі және амортизацияланатын мүліктің қалыпқа келтіруші құнын анықтауда қабылданбайды да салық салу мақсаттары үшін ескеріледі.

Басқаша сөзбен айтқанда, қайта бағалау нәтижелері табысқа салық бойынша салықтық базаға әсер етпейді, бірақ мүлікке салық бойынша әсер етеді.

Бұл амортизация сомасы мен есепшілік сомада және салықтық есепте амортизация сомасым арасындағы айырмашылықтың пайда болуына әкеліп соғады. Амортизация сомалары арасындағы айырмашылық тұрақты айырмашылықты құрайды, ол тұрақты салықтық активтің пайда болуына әкеліп соғады.

Табиғи монополия субъектілерінің негізгі құралдардың қайта бағалауын жүргізу ережесі Қазақстан Республикасының «Табиғи монополиялар туралы», «Есепшілік есеп мен қаржылық есептілік туралы», «Бағалау қызметі туралы» заңдарына сәйкес жасалған [4].

Ережелерді жасаудың негізгі мақсаты табиғи монополия субъектілерімен негізгі құралдардың қайта бағалауын жүргізу, ұйымдастыру тәртібі мен жүзеге асыру қағидаларын анықтау болып табылады. Негізгі құралдарды қайта бағалау уәкілетті органның келісімі бойынша субъектілермен жүргізіледі.

Негізгі құралдардың жүргізілу қажеттілігіне негіздер келесілер болып табылады:

1) негізгі құралдардың құнын әділетті бағана әкелу;

2) негізгі құралдардың қызметінің нормативті мерзімінің дайындаушы-зауыттың техникалық құжаттарына, іс жүзінде қолданылу мерзіміне сәйкес келмеуі;

3) ғылыми-техникалық үрдіс нәтижесінде моральды тозу, шаруашылық қызмет талаптарын өзгерту, экономикалық факторлардың әсер етуі;

4) өзге жағымсыз, алдын ала алынбаған факторлардың әсер етуі, негізгі құралдардың техникалық сипаттамаларының нашарлауына әкеліп соғады.

Негізгі құралдарды қайта бағалау негізгі құралдардың әділетті құнының анықталуына негізделген тікелей бағалау әдісімен нарықтық бағалар мен тарифтердің кезеңінде қолданыстан шыға отырып анықталады, шығынды, табысты және салыстырмалы табыстардың баламалы объектілерінің өндірісіне әсер етеді.

Шығынды табыс негізінде тікелей бағалау әдістері –бағалау объектісінің тозудың барлық түрлерін ескере отырып құнының толық шығарылу немесе орнын толтыруын анықтау әдістері. Негізгі құралдардың шығарылу тәсіліне байланысты олардың қалыпқа келтіруші құнын ерекшелейді, орын алмастыру құны өзара байланысты әдістермен анықталуы ықтимал:

1) сандық әдіс–тозуды ескере отырып бірдей бағалау, сметалық нормалар мен ережелер, сметалық нормалар мен есептеулер жинақтарын қолдану негізінде орнын алмастыру немес шығару құнын анықтау;

2) құнның іріленген жалпыланған көрсеткіштерінің әдісі – орнын алмасты ру немесе шығару құнын анықтау баламалы объектілердің сатылым туралы ұсы ныстарды жалпылау жолымен немесе іріленген сметалық нормалардың, ірілен ген қалыпқа келтіруші құнның, құрылыс пен өзге де нормативтердің құнының іріленген көрсеткіштері, тозуды ескере отырып жиынтықтарын қолдану негізін де жүргізіледі;

3) салыстырмалы бірліктер әдісі - құн өлшемінің бірлігі бағаланатын объектінің тұтынушылық тиімділігінің бірдейленген көрсеткіші болып табылады;

4) баламалы - объектілердің әдісі – бағаланатын объектінің құны баламалы-объектінің құны бойынша анықталады, ал қажет болған жағдайда түзетулер олардың құрылымдық ерекшеліктерінің жиынтықтары бойынша орындалады;

5) бағалау қызметі саласындағы Қазақстан Республикасының заңнамалары мен қарастырылған өзге әдістер [12].

Салыстырмалы тәсіл негізінде тікелей бағалау әдістері - балама-объектілердің сатылымдары бойынша шарттардың талдауына негізделеді және сәйкес түзетулерді жүргізу үшін бағалау объектісімен сәйкестендіру әдістері:

1) сатылымдардың салыстырмалы талдау әдістері–бағалау объектісінің құнын анықтау баламады объектілердің жақындағы сатылымдарының құнын түзету жолымен олардың арасындағы айырмашылықты ескере отырып анықталады;

2) нарықтық ақпарат әдісі–жылжымайтын мүлік объектісінің құнын сұра ныс мен ұсыныс туралы ақпаратты талдау жолымен қалыптасқан нарықта анықтау бағаланатын объектінің орналасқан жерін есепке ала отырып анықталады;

3) бағалау қызметі саласындағы Қазақстан Республикасының заңнамала рымен қарастырылған өзге де әдістер.

Табысты тәсіл негізіндегі тікелей бағалау әдістері –жылжымайтын объектінің құнын анықтау әдістері, оның болашақта қолдануына байланысты күтілетін табыстарын анықтауға негізделген:

1) тікелей капитал салу әдісі –жылдымайтын объектінің тұрақты қолда нылу сақтап қалу жағдайында құнды анықтау, табыстың тұрақты көлемінде болады, алғашқы инвестициялардың болмауы, капиталдың бір уақытта қайтарылуы мен капиталға табыс болмағанда жүзеге асады;

2) ақша ағымдарын дисконттау әдісі –ақша ағымдарының өзгеруі мен тең емес түсімі шарттарынан шыға отырып құнын анықтау объектіні қолданумен байланысты тәуекел деңгейіне тәуелді;

3) бағалау қызметі саласындағы Қазақстан Республикасының заңнамала рымен қарастырылған өзге де әдістер.

Тікелей бағалау әдісімен негізгі құралдарды қайта бағалау орнатылған заңнамалық тәртіпте тартылған тәуелсіз бағалаушылармен жүргізіледі.

Қайта бағалауды жүргізу қажеттілігі туындаған жағдайда, ережелердің 4 пунктінде көрсетілген негіздемелер бойынша, субъект негізгі құралдардың қайта бағалауын жүргізу үшіг келісім алу үшін уәкілетті органға негіздейтін материалдары бар қосымшасы бар өтішін жолдайды:

1) қайта бағалауды жүргізу қажеттілігі бойынша негізгі құралдардың тізімі;

2) мүлікке құқық беруші құжаттар: мүлікке меншік құқығын беретін келісім мен шешім, жылдымайтын мүліктің мемлекеттік тіркеуден өтуі туралы куәлік көшірмесі, есепшілік баланстан басшымен және субъектінің бас есепшіімен қол қойылған, мөртаңба басылған анықтама-түбіртек, (анықтамада негізгі құралдың атауы, түрі, эксплуатацияға шығарылу мерзімі, пайдалы қызмет ету мерзімі, алғашқы, қалдықты құн) мүлікке меншік құқығын беретін өзге де құжаттар;

3) негізгі құралдардың олардың жағдайын ескере отырып қайта бағалауды жүргізу қажеттілігін негіздеу;

4) техникалық көрсеткіштердің техника мен технлогияның заманауи даму деңгейіне сәйкестігі;

5) субъектінің қаржылық-шаруашылық қызметін талдау мен алдыңғы кезең үшін анықтама түбіртегі.

Уәкілетті орган отыз күннен кешіктермей өтінішті қарастырып, жазбаша түрде субъектіні негізгі құралдарды қайта бағалау ресімдерінің басталуын мақұлдау туралы шешімнің қабылданғандығы жайлы хабарлайды немесе бас тарту себептерін негіздеу отырып келісімге келмегендігі туралы хабарлайды.

Қызметтерді сатып алу жүргізілгеннен кейін қайта бағалауды жүргізу мен бағалаушының келісімді орындауынан соң субъект уәкілетті органға келесілерді хабарлайды:

1) негізгі құралдардың тізімін қамтитын негізгі құралдардың қайта бағалауының жүргізілгендігі туралы нәтижелер, алғашқы және қайта бағаланған құнын көрсете отырып қайта бағалауға ұшырағандығын көрсетеді;

2) бағалау қызметі туралы Қазақстан Республикасының заңнамасына сәйкес қалыптасқан бағалаушының қорытындысы;

3) тарифтердің өзгеруіне қайта бағалаудың әсер етуін есептеу (бағалар, алым мөлшері).

Уәкілетті орган қайта бағалау материалдарын алғаннан соң отыз күннен кешіктірмей оларды қарап, субъектіні негізгі құралдардың қайта бағалауын жүргізу туралы келісімнің қабылданғандығы туралы шешімнің қабылданғандығын немесе себептерін негіздей отырып бас тартуды жазбаша хабарлайды [12].

Егер шешімнің қабылдануы үшін қосымша ақпарат қажет болса, уәкілетті орган оны субъектіден сұратуға және қарастыру мерзімін отыз күнге дейін ұзартуға құқылы, мұндай өтініш хабарламамен бірге субъектіге материалдарды қарастыруға жөнелтіледі, ол хабарламаны алғаннан соң он бес күннен кешіктірмей орындалады.

Уәкілетті органға тапсырылатын құжаттар мен ақпараттар тігіліп, нөмірленіп және субъектінің мөрімен негізделуі тиіс, материалдардың әр парағына бірінші басшы немесе сәйкес бекіту болса оны алмастырушысымен қол қойылады, ал қаржылық құжаттарға бас есепші қол қояды.

Ұсынылатын құжаттар көшірмелері мен түпнұсқалары болуы тиіс, соңғы жағдайда басшы, қол қоюшы құжаттардың толықтығы мен шынайылығын жазбаша бекітуі керек.

Уәкілетті орган негізгі құралдардың қайта бағалауын жүргізу мен қайта бағалау ресімдерінің басталғандығы туралы келісімнен, егер мынындай жағдайлар болса бас тартуға құқылы:

1) субъект барлық қажетті құжаттарды тапсырмаса немесе олардың ұсын ған ақпараты жалған болып табылса;

2) субъект уәкілетті орган сұратқан қосымша ақпаратты ұсынбаса.

Қажет болған жағдайда, уәкілетті орган ұсынылған материалдарды қарастырғанда сарапшыларды тартуға құқылы.

Объектінің негізгі құралдарын қайта бағалау сомасы қайта бағалау нәтижесінде ұйымның жарғылық капиталына есептелінеді (2410 «Негізгі құралдар» шотты дебеттейді, 5000 «Жарғылық капитал» шоты кредиттелiнеді). Негізгі құралдардың объектісі шығып қалған жағдайда, қайта бағалау сомасы ұйымның жарғылық капиталынан ұйымның бөлінбейтін табысына аударылады (5000 д-т 5500 к-т). Негізгі құралдар объектісінің қайта бағалау сомасы, оның алдыңғы есептік кезеңде өткізілген және табыс пен шығын есебіне жатқызылған төмендеу сомасына тең, есептік кезеңнің табыс шотына табыс ретінде аударылады.

Негізгі құралдар объектісінің қайта бағалау сомасы, оның алдыңғы есептік кезеңде өткізілген және табыс пен шығын есебіне жатқызылған төмендеу сомасына тең, есептік кезеңнің табыс шотына табыс ретінде аударылады.

Бұл жағдайда қайта бағалау сомасы 2410 шотының дебеті бойынша және 7400 шотының кредиті бойынша көрініс табады.

Негізгі құралдардың бухгалтерлік шотқа қайта бағалауда қабылданған алғашқы бағасының өзгеруі қайта бағалауда қайта жөндеу, қайта жабдықтау, жөндеу жағдайында жол беріледі.

Негізгі құралдардың объектілерінің төмендеу сомасы ұйымның жарғылық капиталының азаюына әкеліп соғады, ол осы объектінің қайта бағалау сомасының есебінен қалыптасады да, ол алдыңғы есептік кезеңдерге келтіріледі (5000 д-т 2410 к-т). Қайта бағалау сомасынын арзандату сомасының асып түсуі ұйымның жарғылық капиталына есептелінеді де, ол алдыңғы есептік кезеңдерге келтіріледі, операциялық шығын ретінде табыс пен шығынның шотына қатысты болады (7400 д-т 2410 к-т). Негізгі құралдардың объектісін бағалау құны сатып алынған жағдайда шетелдік валютада көрсетіледі, теңгеге объектінің бухгалтерлік есепке қабылданған мерзімінде қолданыста болған Қазақстанның Ұлттық банкінің шетелдік валюта бағамы бойынша есептелінеді.

Негізгі құралдарды қайта бағалау нәтижелерін ұйым ерікті тәртіпте келтіреді, салық салу мақсаттары үшін ескеріледі. Салық салу мақсаттары үшін жарғылық капитал сомасы негізгі құралдарды шығарып тастауда есепке алынбайтын болады [13].

Негізгі құралдардың объектілерінің шығарылуы сату, қайтарымсыз беру, моральды және физикалық тозу, апат жағдайында жойылғанда, апат және тосын жағдайларда, өзге мекеменің жарғылық капиталына салым ретінде берілген жағдайда орын алады.

Егер негізгі құралдардың объектілерін сызып тастау оны сату нәтижесінде жүргізілсе, онда сатылымнан түскен пайда бухгалтерлік есепке келісімде тараптармен келісілген сомада қабылданып, НҚ -1 нысанындағы актімен ресімделеді. Осы құжат негізінде НҚ -6 нысаны бойынша негізгі құралдардың инвентарлы картасында сәйкес жазба жасалады [14].

Бухгалтерлік есептен негізгі құралдардың объектілерін сызудан түскен табыс мен шығындар есептік кезеңнің өздері қатысты бухгалтерлік есебінен көрінеді. Негізгі құралдардың объектілерін сызудан түскен табыстар мен шығындар операциялық табыс мен шығындар ретінде пайда мен шығыстардың шотында есепке алынуға жатады.

Негізгі құралдардың объектілерінің кейінгі қолданысқа жарамсыздығы мен мақсаттылығын анықтау үшін және де көрсетілген объектілердің сызылып тастауына құжаттарды ресімдеу үшін де мекемеде басшының бұйрығымен құрамына негізгі құралдардың сақталуына жуапкершілік жүктелген тұрақты қызмет ететін мүшелері комиссия құрылуы мүмкін.

Шоттардың жоспарына сәйкес, негізгі құралдардың шығарылуы келесіден көрініс табады. 2400 шотына «Негізгі құралдардың шығаруы» атты субшот ашу қажет, осы кіші шоттың дебетіне объектінің алғашқы құны жазылады, ал кредитте–жинақталған амортизации сомасы жазылады.

Негізгі құрал объектілерін қалпына келтіру жөндеу, жанарту мен қайта жөндеу арқылы жүзеге асуы ықтимал. Негізгі құрал объектілерін қалпына келтіруге жұмсалатын шығындар өздерінің қатысы бар есептік кезеңнің бухгалтерлік есебінен көрінеді. Мұндайда негізгі құралдардың объектілерін жанарту мен қайта жөндеуге кеткен шығындар аяқталғаннан соң егер жанарту мен қайта жөндеу нәтижесінде негізгі құралдар жақсартылса (сапасы артса), қызмет етудің қабылданған нормативті көрсеткіштері көтерілсе (пайдалы қолдану мерзімі, қуаттылық, қолдану сапасы және т.б.) осындай объектінің алғашқы бағасын арттыруы ықтимал. Бір объектіде бірнеше бөлшектер болса, пайдалы қолдану мерзімі әртүрлі болады, өзіндік инвентарлы объектінің шығарылуы мен сатып алынуы ескеріледі.

Негізгі құралдардың есебінің бірлігі жеке инвентарлы объект болып табылады, ол дегеніміз аяқталған құрылғы, бәрі біріге келе бір қызмет атқаратын бұйым немесе барлық құралдары мен жабдықтары мен заттар кешені.

Әр инвентарлы объектіге белгілі бір инвентарлы нөмір беріледі, ол эксплуатация, қорда немесе консервацияда болғанда осы объектімен сақталады. Инвентарлы нөмір бекітіледі немесе есепке алынатын мүлікке орнатылады және міндетті тәртіпте негізгі құралдардың қозғалысымен байланысты құжаттарда көрсетіледі. Күрделі инвеентарлы объектілерге сәйкес, яғни осындай немесе өзге де қосымшалар енеді, солармен бірге біріктіруші элементтерді құрайды, ережеге сәйкес, әр элементте оларды біріктіруші объектідегі нөмір белгіленеді. Шығарылған объектілердің инвентарлы нөмірлері қайта түскен негізгі құралдарға шығарылғаннан соң кемінде бес жыл өткеннен соң қайта берілуі мүмкін.

Бухгалтерлік есеп мақсаттары үшін негізгі құралдардың объектілерін қайта бағалау мүліктің алғашқы құнының оның арту немесе кему тарапына қарай өзгеру үрдісін көрсетеді.

Негізгі құралдарды қайта бағалау толық кәсіпорынның құрамынан тыс активтерді сату-сатып алуда, несиелеуде және өзге де инвестициялау түрлерінде қажет болып табылады оған қажеттілік негізгі құралдарды сақтандыруда, жалға беруде және т.б. жағдайларда пайда болуы мүмкін. Қайта бағалауды жүргізу ең алдымен, кәсіпорынның оның құнын, жеке жағдайда, активтерінің құнын басқару арқылы қаржылық қызметінің тиімділігінің артуымен байланысты [5].

Негізгі құралдардың алғашқы, қалдықты және қалыпқа келтіруші бағасы болады. Олар ақшалай және табиғи түрде есепке алынады.

Алғашқы бағасы – бұл құрылысқа немесе жаңа машиналар мен жабдықтарды алуға жұмсалатын шығындар, оған жаңа негізгі құралдарды алуға немесе салуға іс жүзінде жұмсалған шығындарды көрсететін тасымалдау, қоймалау мен жөндеу шығындары.

Тіркелген активтердің құны туралы салық кодексіне сәйкес келесілер көрсетілген:

- негізгі құралдардың алғашқы бағасына оларды алуға, өндіруге, құрылысына, жөндеуі мен орнатуына жұмсалған шығындар және де салық төлеуші есептілікке құқығы бар шығындардан өзге олардың құнын қамтитын шығындар кіреді;

- негізгі құралдарды құрылтайшылар енгізгенде, олардың салымы ретінде қатысушылар жарғылық капиталға негізгі құралдардың алғашқы бағасы Қазақстан Республикасының азаматтық заңнамасымен анықталатын бағасы болып табылады; негізгі құралдарды қайтарымсыз алған жағдайда, алғашқы бағасы аталған құралдардың алу-беру актісі бойынша анықталады, бірақ олардың нарықтық бағасынан жоғары болмайды;

- құрылыс үшін алынған несие үшін марапаттар, құрылыс кезеңінде төленеді, құрылыс объектісінің құнына қосылады;

- материалдық емес активтердің алғашқы бағасы оларды алу мен құрауға кеткен шығындарды құрайды, оған құрылтайшылардың, қатысушылардың шығындары да енеді;

- тіркелген активтердің бағасы осы Кодекспен анықталған тәртіп пен шарттарда амортизациялық аударымдардың есебіне қатысы болады.

Негізгі құралдардың уақыттың түрлі кезеңдерінде алынған немесе құралған бірдей түрлерінің бағалауы әртүрлі алғашқы бағада болуы ықтимал. Бірдей техникамен жабдықталған кәсіпорындар, баланста әртүрлі алғашқы бағада болуы мүмкін. Бұл ең алдымен машиналар мен жабдықтардың құны мен техникалық үрдіс нәтижесіндегі құрылыс-жөндеу жұмыстарының бағасына байланысты болады. Бұл әртүрлі саланың кәсіпорындарында негізгі құралдардың қолдануының тиімділігін анықтауды, тиімділікті сәйкестендіру мен олардың қозғалысының бағалауын қиындата түседі.

Негізгі құралдардың алғашқы бағасы капитал салымдарының қайта жөндеу мен жаңарту нәтижесінде артуы мүмкін немесе арзандатуда ішінара ликвидациялауда кемуі мүмкін.

Қалпына келтіруші баға – бұл заманауи талаптардағы негізгі құралдардың

шығуының бағасы. Қалпына келтіруші бағаны анықтау үшін үкіметтің қаулысы

бойынша алғашқы баға арзандату жолымен анықталады. Негізгі құралдарлың арзандауы қалпына келтіру бағасы бойынша жыл сайын 1 қаңтардың жағдайы бойынша жүргізіледі.

Баланстық баға - жинақталған амортизацияның сомасын есептей келе негізгі құралдардың алғашқы немесе қалпына келтіруші бағасы, ол бойынша актив есеп пен есептіліктен көрініс табады.

Өткізу бағасы – негізгі құралдардың жақсы хабардар және тәуелсіз тараптармен келісім жүргізуге дайын негізгі құралдардың арасында алмастыру болуы ықтимал баға.

Ликвидациялық баға – негізгі құралдардың объектілерін ликвидациялауда пайда болатын қосымша бөлшектердің, темірдің, қалдықтардың болжанатын құны пайдалы қызмет соңында шығаруға шығындарды қоса отырып есептелінеді, бағалар бойынша бағалауда субъектіде пайдалануы мүмкін.

Ағымдық жылда негізгі құралдар алғашқы бағасы бойынша көрініс табады, ал қайта бағалауға ұшырағаннан соң – қалпына келтіруші бағада болады. Баланста негізгі құралдар қалдықты бағасы бойынша көрсетіледі. Анықтамалық, баланс қорытындысына қоспастан, құралдардың алғашқы бағасы мен тозуы көрсетіледі.

Ақшалай сипаттағы есеп оны ағымдық кезеңдегі құрылымын, қозғалысын, құнын анықтауға, негізгі құрал түрлерін сомалауға, амортизациялық аударымдардың мөлшерін анықтауға мүмкіндік береді.

Негізгі құралдардың бағалауы ақшалай сипатта оның техникалық жағдайы туралы хабар бермейді, кәсіпорынның өнеркәсіптік қуаттылығын анықтау мен машиналар мен жабдықтардың балансын құрауға мүмкіндік бермейді. Осы мақсаттар үшін енгізгі құралдардың есебі табиғи сипатта құрылған актілердің, эксплуатацияға берілетін объектілердің негізінде жүргізіледі. Негізгі құралдардың әр бірілігіне құрылыс немесе алу уақытын көрсететін құжаты, техникалық сипаттамасы, жүргізілген жөндеу жұмыстары, тозу мен қолдану деңгейі болады.

Табиғи сипатта негізгі құралдардың жағдайын тексеру үшін жылдың соңында арнайы инвентаризациялық комиссия құрылады.

Бағаның барлық көрсетілген көрсеткіштері қозғалыстың, негізгі құралдардың қолдану мен олардың жағдайын талдау үшін қолданылады.

Кәсіпорынның балансынан моральды тозған, ескірген және кейінгі қолданысқа жарамайтын жабдықтарды, көлік құралдарын, инвентарды, құрал-саймандарды кейінгі қолдану үшін оларды қалпына келтіру мүмкін болмаса немесе олардың экономикалық мақсаты болмаса сызып тастауды бақылауға ерекше назар аударылады [7].

Қолданысқа жарамайтын негізгі құралдарды сызып тастау тәртібі туралы талаптарын сақтау қатаң тексеріледі.

Комиссиян объектіге тексеріс жүргізеді, сызып тастаудың нақты себептер анықтайды, эксплуатациядан мерзіменен бұрын шығып қалуға кінәлі тұлғаларды анықтайды, қолданылу мүмкіндіктерін анықтайды және қолданысқа жарамды материалдық құндылықтарды бағалайды.

Есепте жоқ объектілер анықталған жағдайда, немесе олардың сипаттамасы есептік құжаттардағы мәліметтерге сәйкес келмесе, комиссия жеткіліксіз мәліметттер мен техникалық көрсеткіштерді толықтырады.

Осындай объектілердің алыну мерзімі бір уақытта, шығындарды қаржыландыру көздері, оларды алуға қажеттілік көрсетіледі, қаржылық тәртіпті бұзғаны үшін жауапты тұлғалар анықталады.

ХҚЕС 16 "Негізгі құралдар" жылдымайтын мүлік, ғимараттар мен жабдықтардың объектілерін кейінгі бағалаудың екі үлгісін көрсетеді:

1) баға үлгісі, мұндайда негіз ретінде алғашқы бағаның бағалауы алынады: жылжымайтын мүлік объектілері, ғимараттар мен жабдықтар мойындалғаннан соң жинақталған амортизация мен арзандатудан түскен шығындарды есепке ала отырып іс жүзіндегі бағасынан көрініс табады. Негізгі құралдарды есепке алудың қазақстандық есебіне сәйкес, негізгі құралдар баланстық бағасы немесе сәйкес статистикалық органдардан алынған инфляция индекстеріне сәйкес арзандатылған бағамен есептелінеді.

2) арзандату үлгісі, мұндайда жылжымайтын мүлік объектілері, ғимараттар мен жабдықтар арзандатылған бағамен есептелінеді, амортизация мен арзандатудан келген шығынның арзандатылғаннан кейінгі есебімен арзандау мерзіміне сәйкес олардың әділетті бағасы болып табылады. Бұл үлгі егер әділетті бағаны сенімді түрде бағалауға болатын жағдайда қолданылады. Арзандату баланстық құн есептік кезеңде әділетті бағадан ерекшеленбейтіндей айтарлықтай тұрақты жиі жүргізілуі тиіс.

Жердің және ғимараттың әділетті бағасы әдетте олардың нарықтың бағасы болып табылады, ол кәсіби бағалаушылармен орындалатын бағалау жолымен анықталады. Егер арзандату объектілері компанияның өзге активтерімен салыстырғанда аз ғана құнда болса, онда арзандатуды өз күшімен жүргізуге болады. Яғни инвентарлеу кезінде инвентарлік комиссия құрамына инженерлік-техникалық құрамның сәйкес мамандары кіреді, осы активтердің техникалық жағдайын тексереді де, олардың ықтималды құнын бағалайды.

Жылдымайтын мүлік, ғимараттар мен жабдықтар объектісінің қайта бағалауы жүргізілгенде, қайта бағалау мерзіміндегі жинақталған амортизация:

(а) активтің баланстық құны пропорционалды өзгерісі қайта бағаланад да, қайта бағалаудан соң баланстық құн оның қайта бағаланған құнына тең келеді. Бұл әдіс актив индекстеу жолымен тозуды ескере отырып қалпына келтіруші құнына дейін актив қайта бағаланғанда жиі қолданылады;

(б) амортизацияны есепке алғанға дейін баланстық құнға қарама-қарсы сызылады, ал таза көлем қайта бағаланады. Активтің баланстық құны қайта бағалау нәтижесінде артқанда, бұл ұлғаю «Қайта бағалаудан түскен қор» ретінде жеке капиталдан көрінеді. Алайда құнның арту сомасы табыс ретінде мойындалуы тиіс, ол сол активтің құнының алдында шығын ретінде қабылданған төмендеуінің сомасының орнын толтырады [1].

Активтің баланстық құны қайта бағалау нәтижесінде кемігенде, бұл кему шығын ретінде қабылдануы тиіс. Алайда құнның төмендеу сомасы «Қайта бағалаудан түскен қор» бабынан сөзсіз алынуы тиіс,алайда олардың шегінде бұл кему осы активке қатысты осы баптың көлемінен аспайды.

Активтің эксплуатациясы мөлшері бойынша қайта бағалау сомасы бөлінбейтін табысқа алмастырылуы ықтимал, ол амортизацияны есептеу әдісіне сәйкес анықталады. Қайта бағалаудың барлық сомасы тек активтің шығу кезеңінде бөлінбейтін табысқа алмастырылады.

Негізгі құралдардың объектілерінің қайта бағалануы бухгалтерлік есеп мақсаттары үшін мүліктің алғашқы бағасының арту немесе кему бағытына қарай өзгеру кезеңін көрсетеді.

Негізгі құралдарды қайта бағалау толық кәсіпорынның құрамынан тыс активтерді сату-сатып алуда, несиелеуде және өзге де инвестициялау түрлерінде қажет болып табылады оған қажеттілік негізгі құралдарды сақтандыруда, жалға беруде және т.б. жағдайларда пайда болуы мүмкін. Қайта бағалауды жүргізу ең алдымен, кәсіпорынның оның құнын, жеке жағдайда, активтерінің құнын басқару арқылы қаржылық қызметінің тиімділігінің артуымен байланысты.

Негізгі құралдардың алғашқы, қалдықты және қалыпқа келтіруші бағасы болады. Олар ақшалай және табиғи түрде есепке алынады.

Алғашқы бағасы – бұл құрылысқа немесе жаңа машиналар мен жабдықтарды алуға жұмсалатын шығындар, оған жаңа негізгі құралдарды алуға немесе салуға іс жүзінде жұмсалған шығындарды көрсететін тасымалдау, қоймалау мен жөндеу шығындары.

Тіркелген активтердің құны туралы салық кодексіне сәйкес келесілер көрсетілген:

- негізгі құралдардың алғашқы бағасына оларды алуға, өндіруге, құрылысына, жөндеуі мен орнатуына жұмсалған шығындар және де салық төлеуші есептілікке құқығы бар шығындардан өзге олардың құнын қамтитын шығындар кіреді;

- негізгі құралдарды құрылтайшылар енгізгенде, олардың салымы ретінде қатысушылар жарғылық капиталға негізгі құралдардың алғашқы бағасы Қазақстан Республикасының азаматтық заңнамасымен анықталатын бағасы болып табылады; негізгі құралдарды қайтарымсыз алған жағдайда, алғашқы бағасы аталған құралдардың алу - беру актісі бойынша анықталады, бірақ олардың нарықтық бағасынан жоғары болмайды;

- құрылыс үшін алынған несие үшін марапаттар, құрылыс кезеңінде төленеді, құрылыс объектісінің құнына қосылады;

- материалдық емес активтердің алғашқы бағасы оларды алу мен құрауға кеткен шығындарды құрайды, оған құрылтайшылардың, қатысушылардың шығындары да енеді;

- тіркелген активтердің бағасы осы Кодекспен анықталған тәртіп пен шарттарда амортизациялық аударымдардың есебіне қатысы болады.

Негізгі құралдардың уақыттың түрлі кезеңдерінде алынған немесе құралған бірдей түрлерінің бағалауы әртүрлі алғашқы бағада болуы ықтимал. Бірдей техникамен жабдықталған кәсіпорындар, баланста әртүрлі алғашқы бағада болуы мүмкін. Бұл ең алдымен машиналар мен жабдықтардың құны мен техникалық үрдіс нәтижесіндегі құрылыс - жөндеу жұмыстарының бағасына байланысты болады. Бұл әртүрлі саланың кәсіпорындарында негізгі құралдардың қолдануының тиімділігін анықтауды, тиімділікті сәйкестендіру мен олардың қозғалысының бағалауын қиындата түседі [14].

Негізгі құралдардың алғашқы бағасы капитал салымдарының қайта жөндеу мен жаңарту нәтижесінде артуы мүмкін немесе арзандатуда ішінара ликвидациялауда кемуі мүмкін.

Қалпына келтіруші баға – бұл заманауи талаптардағы негізгі құралдардың шығуының бағасы. Қалпына келтіруші бағаны анықтау үшін үкіметтің қаулысы бойынша алғашқы баға арзандату жолымен анықталады. Негізгі құралдарлың арзандауы қалпына келтіру бағасы бойынша жыл сайын 1 қаңтардың жағдайы бойынша жүргізіледі.

Баланстық баға - жинақталған амортизацияның сомасын есептей келе негізгі құралдардың алғашқы немесе қалпына келтіруші бағасы, ол бойынша актив есеп пен есептіліктен көрініс табады.

Өткізу бағасы – негізгі құралдардың жақсы хабардар және тәуелсіз тараптармен келісім жүргізуге дайын негізгі құралдардың арасында алмастыру болуы ықтимал баға.

Ликвидациялық баға – негізгі құралдардың объектілерін ликвидациялауда пайда болатын қосымша бөлшектердің, темірдің, қалдықтардың болжанатын құны пайдалы қызмет соңында шығаруға шығындарды қоса отырып есептелінеді, бағалар бойынша бағалауда субъектіде пайдалануы мүмкін.

Ағымдық жылда негізгі құралдар алғашқы бағасы бойынша көрініс табады, ал қайта бағалауға ұшырағаннан соң – қалпына келтіруші бағада болады. Баланста негізгі құралдар қалдықты бағасы бойынша көрсетіледі. Анықтамалық, баланс қорытындысына қоспастан, құралдардың алғашқы бағасы мен тозуы көрсетіледі.

Ақшалай сипаттағы есеп оны ағымдық кезеңдегі құрылымын, қозғалысын,құнын анықтауға, негізгі құрал түрлерін сомалауға, амортизациялық аударымдардың мөлшерін анықтауға мүмкіндік береді.

Негізгі құралдардың бағалауы ақшалай сипатта оның техникалық жағдайы туралы хабар бермейді, кәсіпорынның өнеркәсіптік қуаттылығын анықтау мен машиналар мен жабдықтардың балансын құрауға мүмкіндік бермейді. Осы мақсаттар үшін енгізгі құралдардың есебі табиғи сипатта құрылған актілердің, эксплуатацияға берілетін объектілердің негізінде жүргізіледі. Негізгі құралдардың әр бірілігіне құрылыс немесе алу уақытын көрсететін құжаты, техникалық сипаттамасы, жүргізілген жөндеу жұмыстары, тозу мен қолдану деңгейі болады [11].

Табиғи сипатта негізгі құралдардың жағдайын тексеру үшін жылдың соңында арнайы инвентаризациялық комиссия құрылады.

Бағаның барлық көрсетілген көрсеткіштері қозғалыстың, негізгі құралдардың қолдану мен олардың жағдайын талдау үшін қолданылады.

Кәсіпорынның балансынан моральды тозған, ескірген және кейінгі кәсіп орынның балансынан моральды тозған, ескірген және кейінгі қолданысқа жарамайтын жабдықтарды, көлік құралдарын, инвентарды, құрал-саймандарды кейінгі қолдану үшін оларды қалпына келтіру мүмкін болмаса немесе олардың экономикалық мақсаты болмаса сызып тастауды бақылауға ерекше назар аударылады.

Қолданысқа жарамайтын негізгі құралдарды сызып тастау тәртібі туралы талаптарын сақтау қатаң тексеріледі.

Комиссиян объектіге тексеріс жүргізеді, сызып тастаудың нақты себептерін анықтайды, эксплуатациядан мерзіменен бұрын шығып қалуға кінәлі тұлғаларды анықтайды, қолданылу мүмкіндіктерін анықтайды және қолданысқа жарамды материалдық құндылықтарды бағалайды.

Есепте жоқ объектілер анықталған жағдайда, немесе олардың сипаттамасы есептік құжаттардағы мәліметтерге сәйкес келмесе, комиссия жеткіліксіз мәліметттер мен техникалық көрсеткіштерді толықтырады.

Осындай объектілердің алыну мерзімі бір уақытта, шығындарды қаржыландыру көздері, оларды алуға қажеттілік көрсетіледі, қаржылық тәртіпті бұзғаны үшін жауапты тұлғалар анықталады.

ХҚЕС 16 "Негізгі құралдар" жылдымайтын мүлік, ғимараттар мен жабдықтардың объектілерін кейінгі бағалаудың екі үлгісін көрсетеді:

1) баға үлгісі, мұндайда негіз ретінде алғашқы бағаның бағалауы алынады: жылжымайтын мүлік объектілері, ғимараттар мен жабдықтар мойындалғаннан соң жинақталған амортизация мен арзандатудан түскен шығындарды есепке ала отырып іс жүзіндегі бағасынан көрініс табады. Негізгі құралдарды есепке алудың қазақстандық есебіне сәйкес, негізгі құралдар баланстық бағасы немесе сәйкес статистикалық органдардан алынған инфляция индекстеріне сәйкес арзандатылған бағамен есептелінеді.

2) арзандату үлгісі, мұндайда жылжымайтын мүлік объектілері, ғимараттар мен жабдықтар арзандатылған бағамен есептелінеді, амортизация мен арзандатудан келген шығынның арзандатылғаннан кейінгі есебімен арзандау мерзіміне сәйкес олардың әділетті бағасы болып табылады. Бұл үлгі егер әділетті бағаны сенімді түрде бағалауға болатын жағдайда қолданылады. Арзандату баланстық құн есептік кезеңде әділетті бағадан ерекшеленбейтіндей айтарлықтай тұрақты жиі жүргізілуі тиіс.

Жердің және ғимараттың әділетті бағасы әдетте олардың нарықтың бағасы болып табылады, ол кәсіби бағалаушылармен орындалатын бағалау жолымен анықталады. Егер арзандату объектілері компанияның өзге активтерімен салыстырғанда аз ғана құнда болса, онда арзандатуды өз күшімен жүргізуге болады. Яғни инвентарлеу кезінде инвентарлік комиссия құрамына инженерлік-техникалық құрамның сәйкес мамандары кіреді, осы активтердің техникалық жағдайын тексереді де, олардың ықтималды құнын бағалайды.

Жылдымайтын мүлік, ғимараттар мен жабдықтар объектісінің қайта бағалауы жүргізілгенде, қайта бағалау мерзіміндегі жинақталған амортизация:

(а) активтің баланстық құны пропорционалды өзгерісі қайта бағаланад да,

қайта бағалаудан соң баланстық құн оның қайта бағаланған құнына тең келеді. Бұл әдіс актив индекстеу жолымен тозуды ескере отырып қалпына келтіруші құнына дейін актив қайта бағаланғанда жиі қолданылады;

(б) амортизацияны есепке алғанға дейін баланстық құнға қарама-қарсы сызылады, ал таза көлем қайта бағаланады. Активтің баланстық құны қайта бағалау нәтижесінде артқанда, бұл ұлғаю «Қайта бағалаудан түскен қор» ретінде жеке капиталдан көрінеді. Алайда құнның арту сомасы табыс ретінде мойындалуы тиіс, ол сол активтің құнының алдында шығын ретінде қабылданған төмендеуінің сомасының орнын толтырады [1].

Активтің баланстық құны қайта бағалау нәтижесінде кемігенде, бұл кему шығын ретінде қабылдануы тиіс. Алайда құнның төмендеу сомасы «Қайта бағалаудан түскен қор» бабынан сөзсіз алынуы тиіс,алайда олардың шегінде бұл кему осы активке қатысты осы баптың көлемінен аспайды.

Активтің эксплуатациясы мөлшері бойынша қайта бағалау сомасы бөлінбейтін табысқа алмастырылуы ықтимал, ол амортизацияны есептеу әдісіне сәйкес анықталады. Қайта бағалаудың барлық сомасы тек активтің шығу кезеңінде бөлінбейтін табысқа алмастырылады.

2 "Neocar" ЖШС негізгі құралдарын талдау мен есептеудің ұйымдық аспектілері

2.1 "Neocar" ЖШС негізгі құралдарының қозғалысының есебі

"Neocar" ЖШС 2002 жылы Алматы қаласында ашылды, компанияның негізгі қызметі Алматы қаласында орналасқан. «Neocar» ЖШС өз қызметінде Қазақстан Республикасының Конституциясын,Қазақстан Республикасының Азаматтық кодексін, «Бухгалтерлік есеп пен қаржылық есеп туралы» Қазақстан Республикасының Заңын, Қазақстан Республикасының Салық кодексін, Қазақстан Республикасының өзге же нормативті-құқықтық актілерін басшылыққа алады. «Neocar» ЖШС кәсіпорны көліктерді сату және оларды жөндеу саласындағы қызмет көрсететін кәсіпорын болып табылады. Компания қызметінің негізгі бағыты жаңа көліктердің әр түрін сату және оларды жөндеу бойынша қызмет көрсету болып табылады.

ЖШС есебінің жалпы жүйесі келесілерден тұрады:

- ХҚЕС бойынша Типтік жоспардың шоттырынан көрінетін қаржылық есеп, онда ЖШС қызметінің табысы мен шығыстары қалыптасады;

- қаржылық есептің мәліметтеріне негізделетін статистикалық есеп;

- салық заңнамасына сәйкес қаржылық есеп нәтижесінде қалыптасатын салықтық есеп және есептің баламалы әдістерін қарастырмайды;

- басқармалық есеп–ЖШС басшылығының тапсырмасы бойынша құрылатын біріктіруші ақпарат, ол қаржылық, статистикалық және салық есебінен құралады да, ағымдық және болашақтағы жағдайды талдауға және тиімді басқармалық шешімдер қабылдау үшін аса қажет болып табылады.

Басқармалық қызметтерді жүзеге асыруға уәкілетті тұлғалар келесілер болып табылады:

- "Neocar "ЖШС директоры;

- Директордың орынбасары.

«Neocar» ЖШС бухгалтериясы басты орындардың бірін иеленеді. Ол ЖШС шынайы үрдістерін, өтініштері мен тұтынуын, қаржылық жағдайын сипаттайды да, оның қызметін жоспарлау үшін негіз болып табылады. Бухгалтерияның басшысы бас бухгалтер болып табылады, есептік саясатты қалыптастыруға, бухгалтерлік есепті жүргізуге жауапты, бухгалтерияны басқаратын ЖШС бас бухгалтері қаржылық есептіліктің толық және шынайы ақпаратын береді. «Neocar» ЖШС басшылығы бас бухгалтерге есептік саясатпен бекітілген ережелердің негізінде өзіндік шешім қабылдауға құзіреттілік береді, соның ішінде қаржылық есептің элементтерінің сыныптамасы, мойындалуы, бағалау мен есептелуі бойынша мәселелер және де сол ақпаратты ашумен байланысты мәселелер бойынша құзіреттілік берілген. Материалды үстел бухгалтері тауар-материалдық құндылықтардың, негізгі жеке құралдардың және т.б. алғашқы есебін жүргізеді. Жұмысшылармен есеп айырысуды еңбекақы бойынша бухгалтер жүзеге асырады

Бүгінгі таңда "Neocar" ЖШС - бұл көп бағытты, тұрақты қызмет ететін және өз қорында: жаңа көліктердің түр-түрі бар, техникалық жөндеу орталығы, автобөлшектеді сату бойынша аумағы бар бәсекеге қабілетті кәсіпорын болып табылады. 12 жыл дамудың нәтижесінде ерекше технологиялық, заманауи жабдықтары қызмет көрсету орталығы болып табылады.

Сенімділік, сапа және тиімділік, осы үшеуі компания үшін маңызды критерийлер болып табылады. Қызмет көрсетуде жаңа технологиялар, материалдар мен құрал-жабдықтар қолданылады. Жаңа технологияларды пайдаланып, қызмет көрсету орталығында жинақталған тәжірибе «Neocar» ЖШС-іне кез-келген жобаларды қабылдауға мүмкіндік береді.

“Neocar” ЖШС-і бүкіл Қазақстан бойынша көліктерді жөндеу қызметінің толық спектрін жүзеге асырады. “Neocar” ЖШС төменде көрсетілген қызмет бағытындағы маңызды және жауапты көпсалалық шаруашылық болып табылады.

· Жаңа көліктерді сату;

· Көліктерді жөндеу орталығындағы көлік жөндеу жұмыстары;

· Автобөлшектерді көтерме және бөлшектеп сату;

·Жаңа көліктерді бір жылға дейінгі мерзімге пайызсыз несиеге сату қызметі.

Негізгі жеке құралдардың қозғалысы негізгі құралдардың түсуі, ішкі орын ауыстыруы мен шығарылып тастауы бойынша шаруашылық операциялардың жүзеге асырылуымен тікелей байланысты. Көрсетілген операциялар алғашқы есептік құжатнаманы типтік нысандарымен рәсімдейді және де «Бухгалтерлік есеп пен қаржылық есептілік туралы» Қазақстан Республикасының Заңының 4-бабына сәйкес, 28.02.12 ж. № 2732 өзгерістерімен алғашқы құжаттарын компания қаржы министрлігінің 21.06.2013ж. № 216 бұйрығына сәйкес өздері жасай алады.

«Neocar» ЖШС негізгі құралдарының бухгалтерлік есебін ұйымдастырғанда ХҚЕС 16 "Жылжымайтын мүлік, ғимараттар мен жабдықтар" шотын басшылыққа алған жөн.

Объектінің негізгі жеке құралдарын мойындауы активтермен бір уақытта екі талаптың орындалуын қарастырады:

а) «Neocar» ЖШС активпен байланысты жоғары экономи калық тиімділік алады деп ойлауға нық сенімділіктің болуы;

б) «Neocar» ЖШС үшін активтің өзіндік құнын бағалаудың сенімділігі.

«Neocar» ЖШС жүргізетін барлық шаруашылық операциялар операцияның жасалғандығын айғақтайтын алғашқы есептік құжаттың типтік нысандарымен ресімделеді [15].

Алғашқы құжаттардың типтік формалары туралы негізгі жеке құралдардың есебі бойынша толығырақ 1-кестеде қарастырамыз:

Негізгі жеке құралдардың іс жүзінде болуы мен техникалық жағдайы туралы мәліметтер «Негізгі құралдардың инвентарлі тізіміне» жазылады (№Инв-1 нысаны), олар инвентарлеу жүргізілгенен соң "Neocar" ЖШС бухгалтериясына тапсырылады. Тізімдерге объектілердің толық атауы көрсетіліп, олардың техникалық сипаттамасы беріледі.

Кесте 1

Негізгі жеке құралдардың есебі бойынша алғашқы құжаттардың типтік нысандары

|

Негізгі жеке құралдардың есебі |

НҚ алу-жөнелту актісі |

НҚ-1 |

|

Жөнделген, қайта құралған және жаңартылған объектілерді алу-жөнелтуі актісі |

НҚ - 2 |

|

|

НҚ сызып тастау актісі |

НҚ-З |

|

|

Автокөлік құралдарын сызып тастау актісі |

НҚ-4 |

|

|

НҚ есепке алудың инвентарлы картасы |

НҚ-5 |

|

|

НҚ есебі бойынша инвентарлы карталарды тізімге енгізу |

НҚ-6 |

|

|

НҚ қозғалыс есебінің картасы |

НҚ-7 |

|

|

НҚ жалға алу есебінің картасы |

НҚ-8 |

|

|

НҚ инвентарлы тізімі |

НҚ-9 |

|

|

Жабдықтарды қабылдап алу туралы акт |

НҚ-10 |

|

|

Жабдықтарды жөндеуге алу-жөнелту актісі |

НҚ-11 |

|

|

Жабдықтың анықталған ақаулары туралы акт |

НҚ-12 |

|

|

Инвентарлеу нәтижелерінің есебі |

НҚ инвентарлі тізімі |

Инв-1 |

|

НҚ инвентарлеу нәтижелерінің НҚ есептік тізімі |

Инв-11 |

Ескерту - Жандосова И.А. «Учет основных средств» [14].

Негізгі жеке құралдардың қозғалысы бойынша шаруашылық операцияларының шоттарының корреспонденциясы 2 - кестеде келтірілген:

«Neocar» ЖШС негізгі жеке құралдар түрлі әдістермен түсуі ықтимал, соларды қарастырсақ.

Негізгі жеке құралдар кәсіпорынға мына тәсілдердің бірі арқылы түсуі мүмкін:

1. Төлемге алу немесе өзге мүлікке алмастыру;

2.Жабдықтаумен және дайындаумен;

3.Пайлық қорға түсін шотына енгізумен;

4.Орынды түсіммен;

5.Өзге жағдайларда.

Кесте 2

Негізгі жеке құралдардың қозғалысы бойынша шаруашылық операцияларының шоттарының корреспонденциясы

|

Операцияның мазмұны |

Шоттардың корреспонденциясы |

|

|

Д-т |

К-т |

|

|

1. Негізгі жеке құралдарды алу: - есептік сомалардың шотында; |

2410 |

1250, 2150 |

|

- алдын ала берілген төлемдердің шотында; |

2410 |

1610 |

|

- Өкілдік, тәуелді және біріге басқарылатын заңды тұлғаларда |

2410 |

3320,3330, 3340 |

|

- Заңды және жеке тұлғаларда (келісілген бағада ҚҚС қос пағанда, Салық кодексінің 236-бабына сәйкес жеңіл автокөліктік мен тұрғын-үйлерді қос пағанда) |

2410 |

3310,4110, 3390, 4170 |

|

2. Құрылтайшылардан олардың жарғылық капитал шотындағы негізгі жеке құралдарының объектілерінің түсімі |

2410 |

5020 |

|

3. Заңды тұлғалардан негізгі жеке құралдардан тұрақты түсімі |

2410 |

6220, 6230 |

|

4. Инвентерлеуде анықталған негізгі жеке құралдардың саналмаған түрін қолдану |

2410 |

6280 |

|

5. Негізгі құралдардың жеке құралдармен объектілерінің құрылуы |

2410 |

2930 |

Ескерту - Гершун А.М. учебное пособие для вузов. изд.4-е: Бухгалтерский учет, 2005г [10].

«Neocar» ЖШС түсім тәсілдерінің бірі жарғылық капиталдың негізгі жеке құралдарының объектілерін қайта құрылған немесе мекеменің ұлғайған жарғылық капиталына тапсыру болып табылады. Мекеменің жарғылық капиталына түсімдерді сала отырып, құрылтайшылар құрылтайшылық келісімнің негізінде қызмет етеді.Жарғылық капиталға түсімді аудару осы түсімге меншік құқығының жоғалуына әкеліп соғады, оған тек мемлекеттік және унитарлы кәсіпорындардың муниципалды білім беру мекемелерінің түсімдері жатпайды.

Сондықтан да мүліктің жарғылық капиталына жалғыз иеленушісі көрсетілген ерекшелік қайта құрылған заңды тұлға болып табылады.

Шоттардың Жоспары мен оны қолдану бойынша Тәртібіне сәйкес, жарғылық капитал мен құрылтайшылардың іс жүзіндегі берешегі түсімдер бойынша жарғылық капиталға ескеріліп, есептілікте жеке көрініс табады: 5000 «Жарғылық капитал» шотында және 3230 «Өзге міндеттемелер» шотында сәйкесінше.

5000 «Жарғылық капитал» шоты бойынша сальдо құрылтайшылық құжаттарға көрсетілген жарғылық капиталдың мөлшеріне сәйкес келуі тиіс.

Құрылтайшылар жарғылық капиталға түсімді ақшалай нысанда да, материалдық және өзге де құндылықттар ретінде сала алады.

Негізгі жеке құралдардың объектілеріне ақшалай бағалауда, мекеменің құрылтайшыларымен бекітілген, құрылтайшылармен корреспонденцияда жарғылық капиталдың шотымен құрылтайшылардың есебінің дебеті бойынша жазба жасалады.

Негізгі жеке құралдардың құрылтайшылармен енгізілген объектілерін олардың түсімдерінің шоты мен жарғылық капиталға қабылдау құрылтайшылардың шығындарын есепке ала отырып несиемен корреспонденцияда есептің дебет шотынан көрінеді [16].

Заңды тұлғалардан негізгі жеке құралдарды жарғылық капиталға түсім ретінде алу тек бағасы бойынша көрініс табады, ол беруші тараптың негізгі жеке құралдарының баланстық құнына қарамастан құрылтайшылық келісімде көрсетілген.

Егер негізгі жеке құралдар жарғылық капиталға түсім ретінде алынса және өндірістік мақсаттарда пайдаланылса, онда амортизация жалпы қабылданған тәртіпте есепке алынады. Жарғылық капиталға түсім негізгі жеек құралдардың қайтарымсыз берілуі болып табылады, себебі, құрылтайшы, мү.лікті жарғылық капиталға бере отырып, дивиденттерді немесе осы ұйымның басқармашылығына қатысуға құқық алады.