Розвиток фондового ринку України

Зміст

Фондовий ринок: структура та функції

Розвиток українського фондового ринку

Аналіз діяльності фондового ринку України

Вступ

Фондовий ринок є невід'ємною складовою фінансового ринку кожної країни. Одним із показників ефективності функціонування ринку цінних паперів є пріоритетний розвиток його організованого сектору, який характеризується прозорістю проведення операцій із цінними паперами, ліквідністю, формуванням справедливої ціни на активи.

Проте в Україні частка організованого ринку в загальному обсязі торгів цінними паперами надзвичайно мала. До факторів, які стримують розвиток організованого ринку цінних паперів, можна віднести проблеми у сфері реєстрації та обліку цінних паперів. Депозитарна система, що виникла в розвинених країнах задля прискорення обігу цінних паперів саме на організованій частині ринку, в Україні ще не набула закінчених рис та не впливає на вирівнювання диспропорції в бік організованого ринку. Тому побудова ефективної депозитарної системи надзвичайно актуальна для нашої держави.

Перехід до виключно без документарних випусків цінних паперів, насамперед корпоративних, буде одним із наступних якісних етапів розвитку національного ринку цінних паперів України. Але такий перехід не можливий без збалансованої системи захисту власників цінних паперів та відповідальності депозитарних установ за безпечність обліку й реєстрації прав на без документарні цінні папери.

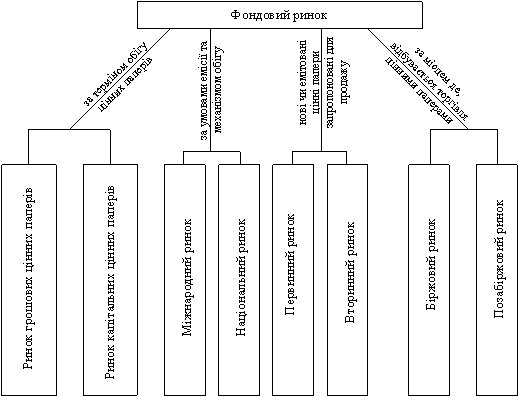

Фондовий ринок: структура та функції

Фінансовий сектор є тією частиною економіки, яка безпосередньо пов'язана з діяльністю фінансових інститутів. Останні здійснюють акумулювання та трансформацію заощаджень або тимчасово вільних коштів одних економічних агентів у інвестиції інших, забезпечують розподіл фінансових ресурсів між різними секторами економіки і, в кінцевому підсумку, сприяють сталому економічному розвитку. Основними фінансовими посередниками виступають банки як кредитні установи і професійні учасники фондового ринку, які, пропонуючи інвесторам альтернативні варіанти вкладення їх заощаджень, є конкурентами на ринку фінансових послуг.

За загальноприйнятим визначенням фондовий ринок (ринок цінних паперів) – ринок, на якому відбувається купівля-продаж пайових, боргових та похідних цінних паперів.

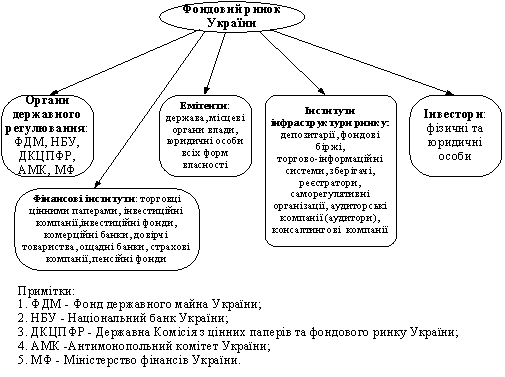

Розглядаючи сучасну структуру українського ринку цінних паперів, слід виділити три категорії учасників операцій:

а) органи, що здійснюють державне регулювання фондового ринку в Україні;

б) суб’єкти, що здійснюють професійну діяльність на фондовому ринку;

в) емітенти.

Органи, що здійснюють державне регулювання фондового ринку в Україні, поділяються на такі чотири групи:

Верховна Рада України, Президент України, Кабінет Міністрів України, які через прийняття законодавчих та нормативних актів з питань ринку цінних паперів, визначення напрямів державної політики щодо фондового ринку, призначення складу Державної комісії з цінних паперів та фондового ринку забезпечують загальні основи державного регулювання фондового ринку в Україні. До цієї ж групи необхідно віднести Міністерство юстиції, котре виконує загальну нормотворчу функцію в державі;

Державна комісія з цінних паперів та фондового ринку, яка безпосередньо формує та забезпечує реалізацію єдиної державної політики з розвитку та функціонування в Україні ринку цінних паперів та їх похідних;

Державні органи, котрі в межах своєї компетенції здійснюють контроль або функції управління на ринку цінних паперів України. Це Фонд державного майна, Міністерство фінансів, Національний банк України, Антимонопольний комітет, Міністерство економіки, Державна податкова адміністрація. Певні функції управління інвестиційною діяльністю в Україні здійснюють Національне агентство з реконструкції й розвитку, Державна інвестиційна компанія, Міністерство зовнішньоекономічних зв’язків і торгівлі.

Державні органи, котрі виконують спеціальні функції контролю та нагляду за дотриманням законодавства в державі. Ці функції поширюються й на ринок цінних паперів. До цієї групи входять Міністерство внутрішніх справ, Генеральна прокуратура, Служба безпеки, Вищий арбітражний суд.

Професійна діяльність на фондовому ринку – діяльність юридичних осіб з надання фінансових та інших послуг у сфері розміщення та обігу цінних паперів, обліку прав за цінними паперами, управління активами інституційних інвесторів, що відповідає вимогам, установленим до такої діяльності законодавством. На фондовому ринку здійснюються такі види професійної [1]:

· діяльність з торгівлі цінними паперами;

· діяльність з управління активами інституційних інвесторів;

· депозитарна діяльність;

· діяльність з організації торгівлі на фондовому ринку.

Професійна діяльність на фондовому ринку здійснюється виключно на підставі ліцензії, що видається Державною комісією з цінних паперів та фондового ринку. Поєднання професійної діяльності на фондовому ринку з іншими видами професійної діяльності, за винятком банківської, не допускається.

Професійна діяльність з торгівлі цінними паперами на фондовому ринку провадиться торговцями цінними паперами - господарськими товариствами, для яких операції з цінними паперами є виключним видом діяльності, а також банками.

Професійна діяльність на ринку цінних паперів включає [1]:

· брокерську діяльність;

· дилерську діяльність;

· андерайтинг;

· діяльність з управлінні цінними паперами.

Брокерська діяльність – укладення торговцем цінними паперами цивільно-правових договорів (зокрема договорів комісії, доручення) щодо цінних паперів від свого імені (від імені іншої особи), за дорученням і за рахунок іншої особи. Торговець цінними паперами може виступати поручителем або гарантом виконання зобов'язань перед третіми особами за договорами, що укладаються від імені клієнта такого торговця отримуючи за це винагороду, що визначається договором торговця цінними паперами з клієнтом.

Дилерська діяльність - укладення торговцем цінними паперами цивільно-правових договорів щодо цінних паперів від свого імені та за свій рахунок з метою перепродажу.

Андерайтинг - розміщення (підписка, продаж) цінних паперів торговцем цінними паперами за дорученням, від імені та за рахунок емітента. У разі публічного розміщення цінних паперів андерайтер може брати на себе зобов'язання за домовленістю з емітентом щодо гарантування продажу всіх цінних паперів емітента, що підлягають розміщенню, або їх частини. Якщо випуск цінних паперів публічно розміщується не в повному обсязі, андерайтер може здійснити повний або частковий викуп нереалізованих цінних паперів за визначеною в договорі фіксованою ціною на засадах комерційного представництва відповідно до взятих на себе зобов'язань. З метою організації публічного розміщення цінних паперів андерайтери можуть укладати між собою договір про спільну діяльність.

Діяльність з управління цінними паперами - діяльність, яка провадиться торговцем цінними паперами від свого імені за винагороду протягом визначеного строку на підставі договору про управління переданими йому цінними паперами та грошовими коштами призначеними для інвестування в цінні папери, а також отриманими в процесі цього управління цінними паперами та грошовими коштами які належать на праві власності установнику управління, в його інтересах або в інтересах визначених ним третіх осіб.

Розвиток фондового ринку України

фондовий ринок інвестування банк

Фондовий ринок на Україні починає свою історію з прийняттям одного з перших нормативних документів про фондовий ринок - Закону України "Про цінні папери та Фондову біржу" (від 18.06.91), який визначав акцію, як цінний папір без установленого строку обігу, що засвідчує участь у статутному фонді акціонерного товариства, підтверджує членство в АТ та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивідендів, а також на участь у розподілі майна при ліквідації АТ. В той час були спроби створити саме централізований фондовий ринок.

Відповідно до цього закону, була заснована Українська Фондова біржа, з філіалами практично в усіх областях України, яка тривалий час була єдиним на Україні фондовим інструментом. До кінця положення Закону унеможливлювали виникнення та функціонування інших фондових інститутів України.

Постановою Кабінетів Міністрів і НБУ № 528 від 10.09.1992 р., встановлені такі правила вексельного обігу:

· використовувати векселі а також виступати векселедавцями, акцептантами, індосантами і авалістами можуть тільки юридичні особи, суб’єкти підприємницької діяльності, які визначаються такими у відповідності з чинним законодавством України;

· векселі можуть видаватись лише для сплати за поставлену продукцію, виконані роботи і надані послуги, за виключенням векселів Мінфіну, НБУ і комерційних банків України.

З 1994 р. в Україні векселі залучаються для розв’язання проблем неплатежів. Але у більшості суб’єктів підприємницької діяльності відсутні чіткі уявлення про правила вексельного обігу і, як наслідок, замість позитивного ефекту від використання векселя має місце негативний результат.

23.08.1994р. вийшла Постанова Кабінету міністрів № 586 " Про випуск облігацій внутрішньої державної позики 1995р."

2 червня 1997р. в Україні був здійснений перший випуск облігацій державної ощадної позики (ОДОП). Облігації номінальною вартістю 50 грн., випущені в документарній формі на пред`явника і передбачають виплату прибутку, як за рахунок відрізних купонів, так і за рахунок їх дисконтного розміщення. Вперше в Україні обрахунки виплати по купонам поставлені в залежність від рівня інфляції і прогнозованості розвитку української економіки. Крім того, прибуток по ОДОП не обкладається податком, що робить їх привабливими для населення.

23.02.2006р. був прийнятий Закон України " Про цінні папери та фондовий ринок ".

Цей Закон регулює відносини, що виникають під час розміщення, обігу цінних паперів і провадження професійної діяльності на фондовому ринку, з метою забезпечення відкритості та ефективності функціонування фондового ринку.

Відповідно до Закону акції повинні бути тільки іменними, і випускатися тільки акціонерними товариствами. Закон істотно підвищує вимоги до статутного капіталу професійних учасників фондового ринку. Дилери зобов’язані мати УК у розмірі не менше 120 тис. грн., брокери - не менше 300 тис. грн., андерайтери - не менше 600 тис. грн. Крім того, вони зобов’язані бути членом однієї із саморегульованих організацій, яких передбачається бути по одній для кожного виду діяльності на фондовому ринку.

Крім того, відповідно до Закону, фондова біржа повинна створюватися не менш ніж 20 засновниками, продавцями цінних паперів, що мають ліцензію на право здійснення професійної діяльності на фондовому ринку, або їх об’єднаннями, що нараховують не менше 20 продавців цінних паперів. За Законом, частка продавця цінних паперів не може бути більше, ніж 5% статутного капіталу фондової біржі. Фондові біржі повинні підтримувати власний (нестатутний) капітал на рівні 3 млн. грн., а якщо біржа має намір проводити розрахунково-клірингові операції - тоді 6 млн. грн. Закон зобов’язує оприлюднювати в загальнодоступних джерелах інформацію про власників більше 10% капіталу емітента. З’являється квартальна звітність емітента, річна повинна оприлюднюватися до 30 квітня.

Процес становлення фондового ринку в Україні відбувався в умовах відсутності необхідної практики та досвіду і супроводжувалось періодичною зміною його моделі. Тому на сучасному етапі розвитку фондовий ринок України має елементи як європейської, так і американської моделей фондових ринків. Це зумовило особливості формування ринку цінних паперів в Україні, яке складалося з двох етапів [5]:

1) політика державного "невтручання", відсутність єдиної концепції формування;

2) активна і конструктивна участь держави, формування правового забезпечення і системи регулювання, розвиток інфраструктури ринку.

Саме на другому етапі було розпочато діяльність спеціального органу державного регулювання – Державна комісія з цінних паперів та фондового ринку.

Необхідність підвищення значення держави було зумовлено відсутністю чітких функцій та виконання правил діяльності на фондовому ринку. Також на процес активного державного контролю вплинула певна нерозвиненість ринку. Це сприяло запобіганню монополізації та створення умов розвитку добросовісної конкуренції, появленню гарантування прав власності на цінні папери, захисту прав учасників фондового ринку та створенню умов для ефективної мобілізації та розміщення ресурсів з урахуванням інтересів суспільства. Тому наявність державного регулювання є необхідним аспектом розвитку фондового ринку України.

Аналіз діяльності фондового ринку України

На сьогодні найбільш розповсюдженим показником, який характеризує аналітичний огляд фондового ринку України, є індекс першої фондової торговельної системи (ПФТС). ВАТ "Фондова біржа ПФТС" (створена у липні 2005 року) є найбільшим торговельним майданчиком цінних паперів України. Торги йдуть в електронній формі, у робочі дні, за результатами яких розраховується індекс ПФТС. Він розраховується щодня на основі середньозваженої ціни по угодах [3]. Особливістю таких торгів є те, що для розрахунку використовують лише ті акції, що є у вільному обігу на фондовому ринку. Не враховуються акції, що перебувають у власності держави, емітента, стратегічних інвесторів, а також у перехресному володінні. Така методика розрахунку підвищує вплив на індекс цінних паперів підприємств, приватизація яких завершена.

У "індексний кошик" індексу ПФТС входять найбільш ліквідні акції, по яких відбувається найбільше число угод. За станом на 02.03.2010 р. цей "кошик" налічує 22 акції різних емітентів, серед яких найбільшу середньозважену ціну складають (в дужках тік ер ПФТС) [3]: Дніпроенерго (DNEN); Єнакіївський металургійний завод (ENMZ); Мотор-Січ (MSICH); Сумське машинобудівне НВО ім. Фрунзе (SMASH); Укрнафта (UNAF); Західенерго (ZAEN).

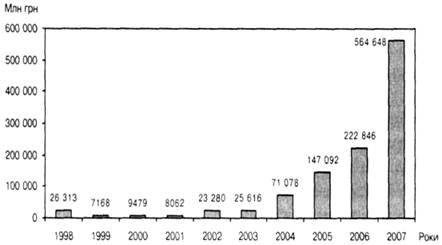

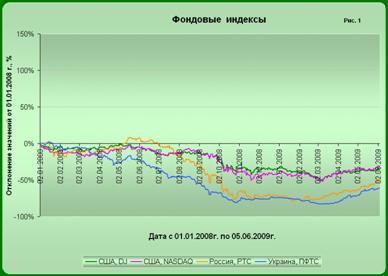

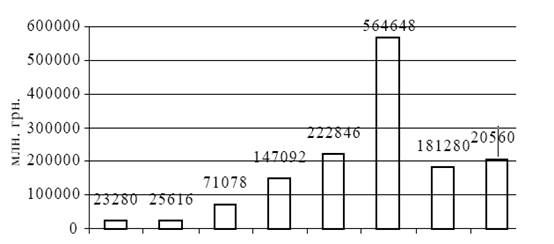

На рис. 1 зображена динаміка індексу ПФТС за останні роки. За результатами 2009 р. індекс, що відображає коливання цін на акції найбільш привабливих підприємств, зменшився порівняно з 2007-червнем 2008 р. більш ніж на 25%. На початку березня показник ПФТС опустився до рівня 199,12 пунктів (06.03.2009 р.) [3]. Така тенденція падіння показника, насамперед, зумовлена світовою фінансово кризою.

Рисунок 1 - Динаміка індексу ПФТС у 2007-березні 2010 році

З початку квітня 2009 року індекс почав поступово зростати і до березня 2010 року не було виявлено жодного падіння пунктів. На початку листопада 2009 року індекс мав значення близьке до 600 пунктів, а вже на кінець лютого 2010 року – вже більше 700 пунктів. Можна зауважити, що спостерігається хоча і не стрімке зростання, але поступово індекс ПФТС наближається до рівня найбільшого свого значення у жовтні 2007 року (трохи менше 1200 пунктів). Про тенденцію зростання свідчить перевищення показника відмітки 810 пунктів на початку березня 2010 року, що безумовно сприяє зростанню вартості акцій підприємств України. Але стверджувати про стрімку зміну динаміки ще зарано, хоча дуже вірогідною є можливість поступового зросту індексу ПФТС.

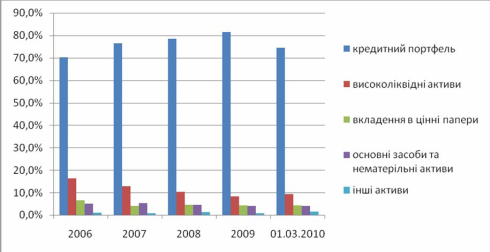

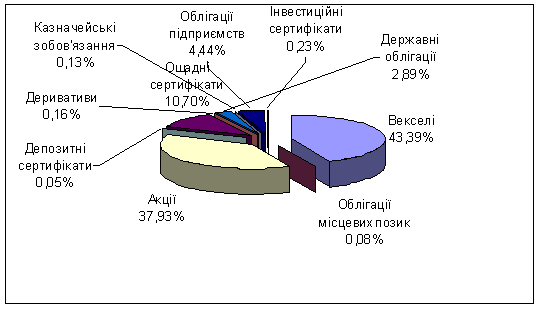

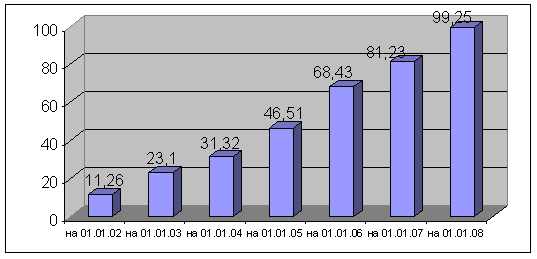

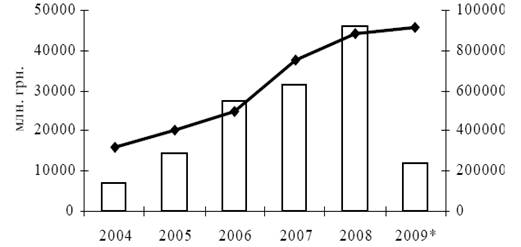

Також вагомим при діагностиці фондового ринку є встановлення показника інвестування банків у цінні папери [2]. Необхідність визначення вкладень у цінні папери зумовлює проведення аналізу структури активів банків у розрізі статей за останні роки (рис. 2) [4].

Рисунок 2 - Динаміка структури загальних активів банків України

Як можна побачити з рис. 2, протягом 2007-2009 років зберігалася тенденція до зростання загальних активів. Нарівні з цим питома вага інвестицій банків в загальних активах є досить низькою; у 2006-2009 рр. навіть спостерігалося невелике зменшення частки вкладень в цінні папери.

За станом на 01.03.2010 року інвестування українських банків у цінні папери залишається на дуже низькому рівні і складає лише трохи більше 4% загальної суми активів. Це свідчить про низьку частку інвестиційних коштів на ринку цінних паперів. Комерційні банки не приймають на себе інвестиційні ризики, акцентуючи активні операції з кредитним портфелем.

Висновки

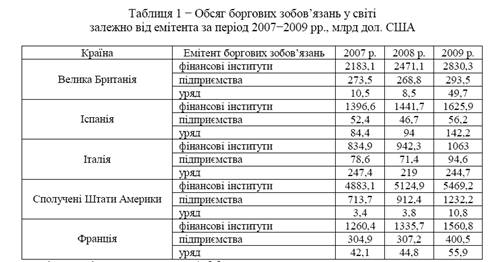

Отже, можна зробити висновок, що сьогоднішня ситуація безумовно свідчить про активність діяльності на ринку цінних паперів. З кожним роком зростає значення інвестора з емітентом на фондовому ринку України. Але обсяги інвестування у цінні папери з боку комерційних банків є дуже незначними в порівнянні із аналогічним показником розвинутих країн. Питома вага вкладень у цінні папери вже багато років не перевищує 7%. Що стосується міжнародної банківської діяльності, то частка вільних грошових ресурсів, яка спрямовується банками на придбання цінних паперів, становить від 20% до 40%. Саме тому поняття "розвиненість" не асоціюється із фондовим ринком України. Інвестори вбачають дуже великі ризики, а українські банки не збільшують обсяги придбання цінних паперів у свої портфелі. Підвищення активності при здійсненні інвестиційних операцій банків вимагає проведення постійного дослідження фондового ринку, його індексів. Тому доцільним буде розгляд діагностики вкладень у цінні папери в подальшому.

Список використаної літератури

1. Охрiменко О.А. Ринок державних цiнних паперiв та монетарнi показники фiнансового ринку / О.А. Охрiменко // Фiнансовий ринок. – 2005. - №7. – С. 114 - 121.

2. Кублікова Т.Б., Кубліков В.К. Інвестиції на ринку цінних паперів. – О.: Видавництво ОРІДУ НАДУ, 2006. – 424с.

3. http://www.pfts.com

4. http://www.bank.gov.ua

5. Питання функціонування та вдосконалення інфраструктури фондового ринку України: Інформаційно-аналітичні матеріали / За ред. к.е.н. О.І. Кірєєва, к.е.н. М.М. Шаповалової та к.е.н. Н.І. Гребеник – К.: Центр наукових досліджень НБУ, 2005. – 132с.

Похожие работы

... впливу фінансової глобалізації на розвиток фондового ринку, тож дослідження характеру цього впливу в умовах фінансової кризи є особливо актуальним. фондовий міжнародний капітал фінансовий Вплив фінансової глобалізації на фондовий ринок України Вітчизняний фондовий ринок було створено за дуже короткий період часу. Кількісну динаміку розвитку фондового ринку за період 2003—2010 років наведено в ...

... , що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості. Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи ...

... Мал. 2.5., можна побачити, що з 1.01.08 наступає спад фондових індексів, що, в першу чергу, пов’язано із світовою кризою. Мал. 2.5. Динаміка основних індексів фондового ринку, 2008 - 2009 [15] 3. Перспективи розвитку фондового ринку в Україні Світова фінансова криза вже відбилася на українській економіці: підтвердженням служить високий темп інфляції, валютна криза, проблеми з цінами на ...

... паперів більше 1500. Але, подальше становлення фондового ринку України, його розвиток і функціонування багато в чому залежить від законодавчого регулювання. 2. Сучасний стан фондового ринку України Сьогодні в Україні фондовий ринок все ще перебуває у стадії становлення. У контексті розгляду становлення фондового ринку України впродовж 2006-2008рр., можна зробити висновок про демонстрацію ...

0 комментариев