Инвестиции и инвестиционная деятельность в процессе бизнес планирования

Источники инвестирования

Субъекты и объекты инвестиционной деятельности

Оценка эффективности бизнес - проекта

Основные участники бизнес-проекта и их функции

Анализ производственно-хозяйственной деятельности предприятия

Обоснование бизнес-проекта предприятия

Навигация

Оценка эффективности бизнес - проекта

Место и роль бизнес-планирования в процессе управления предприятием

105341

знак

11

таблиц

3

изображения

1.5 Оценка эффективности бизнес - проекта

1.5.1 Планирование эффективности инвестиций

В основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений.

Общая логика анализа с использованием формализованных критериев в принципе достаточно очевидна - необходимо сравнивать величину требуемых инвестиций с прогнозируемыми доходами. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является их сопоставимость. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации-аналитика и т.п.

К критическим моментам в процессе оценки единичного проекта или составления бюджета капиталовложений относятся:

а) прогнозирование объемов реализации с учетом возможного спроса на продукцию (поскольку большинство проектов связано с дополнительным выпуском продукции);

б) оценка притока денежных средств по годам;

в) оценка доступности требуемых источников финансирования;

г) оценка приемлемого значения цены капитала, используемого в том числе и в качестве коэффициента дисконтирования.

Эффективность инвестиций характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Оценка предстоящих затрат и результатов при определении эффективности инвестиций осуществляется в пределах расчетного периода, продолжительность которого как правило ограничена сроком инвестиционной деятельности.

Расчетные цены могут выражаться в рублях или устойчивой валюте (доллары США, ЕВРО т. п.).

При оценке эффективности инвестиций соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде, для приведения разновременных затрат, результатов, эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-ом шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования для постоянной нормы дисконта Е, который определяется по формуле 1.1.

αt=  (1.1)

(1.1)

где t— номер шага расчета ( = 0, 1,2,... Т), Т — горизонт расчета.

1.5.2 Методы оценки эффективности инвестиционного проекта

Инвестиционные проекты, анализируемые в процессе составления бюджета капитальных вложений, имеют определенную логику. С каждым инвестиционным проектом принято связывать денежный поток (Cash Flow), элементы которого представляют собой либо чистые оттоки (Net Cash Outflow), либо чистые притоки денежных средств (Net Cash Inflow). Под чистым оттоком в k-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток). Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным.

Чаще всего анализ ведется по годам, хотя это ограничение не является обязательным. Анализ можно проводить по равным периодам любой продолжительности (месяц, квартал, год и др.). При этом, однако, необходимо помнить о сопоставимости величин элементов денежного потока, процентной ставки и длины периода.

Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет.

Приток (отток) денежных средств относится к концу очередного года.

Коэффициент дисконтирования, используемый для оценки проектов с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода - год).

Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможность применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами. Это достигается использованием имитационных моделей в среде электронных таблиц.

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр:

1.Методы, основанные на дисконтированных оценках «динамические»методы):

Ø Чистая приведенная стоимость - NPV (Net Present Value);

Ø Индекс рентабельности инвестиций - PI (Profitability Index);

Ø Внутренняя норма прибыли - IRR (Internal Rate of Return);

Ø Модифицированная внутренняя норма прибыли- MIRR (Modified Internal Rate of Return);

Ø Дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period).

2. Методы, основанные на учетных оценках («статистические» методы):

Ø Срок окупаемости инвестиций - РР (Payback Period);

Ø Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return).

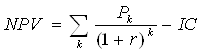

Чистая приведенная стоимость (NPV).Этот метод основан на сопоставлении величины исходной инвестиции (IС) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

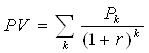

Допустим, делается прогноз, что инвестиция (IС) будет генерировать в течение n лет, годовые доходы в размере Р1, Р2, …, Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам (1.2) и (1.3)

(1.2)

(1.2)

(1.3)

(1.3)

где Pk– годовые доходы, r - коэффициент дисконтирования, устанавливаемый инвестором, n – количество лет, в течении которых генерируют инвестиции

Если NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

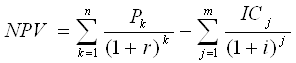

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

(1.4)

(1.4)

где i — прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Область применения и трудности NPV-метода. При помощи NPV-метода можно определить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Столь обширная область применения и относительная простота расчетов обеспечили NPV-методу широкое распространение, и в настоящее время он является одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком.

Однако корректное использование NPV-метода возможно только при соблюдении ряда условий: объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам. Денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта. Принцип дисконтирования, применяемый при расчете чистого приведенного дохода, с экономической точки зрения подразумевает возможность неограниченного привлечения и вложения финансовых средств по ставке дисконта. Использование метода для сравнения эффективности нескольких проектов предполагает использование единой для всех проектов ставки дисконта и единого временного интервала (определяемого, как правило, как наибольший срок реализации из имеющихся).

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам. Если в ходе расчетов применяются различные ставки дисконтирования, то, во-первых, формулы (1.2) и (1.3) неприменимы и, во-вторых, проект, приемлемый при постоянной ставке дисконтирования, может стать неприемлемым.

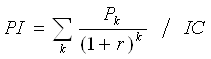

Индекс рентабельности инвестиций (РI). Этот метод является, по сути, следствием метода чистой теперешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле:

(1.5)

(1.5)

Если PI > 1, то проект следует принять;

PI< 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Внутренняя норма прибыли инвестиций(IRR). Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения внутренней нормы рентабельности проекта (internal rate of return, IRR), т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю. IRR = г, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

если: IRR > СС, то проект следует принять;

IRR < СС, то проект следует отвергнуть;

IRR = СС, то проект ни прибыльный, ни убыточный.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора.

Область применения и трудности IRR-метода. При анализе условий применения IRR-метода в литературе выделяются два типа инвестиционных проектов: изолированно проводимые, или чистые инвестиции (pure investments), и смешанные (mixed investments).

Под чистыми инвестициями понимаются инвестиции, которые не требуют промежуточных капиталовложений, а полученные от реализации проекта средства направляются на амортизацию вложенного капитала и в доход. Нормальным признаком чистых инвестиций является характер динамики сальдо денежных потоков: до определенного момента времени только отрицательные сальдо (т.е. превышения расходов над доходами), а затем - только положительные сальдо (чистый доход), причем итоговое сальдо денежных потоков должно быть неотрицательным (т.е. проект должен быть номинально прибыльным).

Формальным признаком смешанных инвестиций является чередование положительных и отрицательных сальдо денежных потоков в ходе реализации проекта. Однозначное определение показателя IRR становится невозможным, а применение IRR-метода для анализа смешанных инвестиций нецелесообразным. Эффективность смешанных инвестиций рассчитывается при помощи применения NPV-метода или одного из специальных методов расчета эффективности. Поэтому, говоря далее об IRR-методе, будет иметься в виду анализ только чистых инвестиций.

Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного использования финансовых средств. Проект считается эффективным, если выполняется следующее неравенство: IRR > i, где i - некоторая базовая ставка процента.

Этот критерий также ориентирован в первую очередь на учет возможностей альтернативного вложения финансовых средств, поскольку он показывает не абсолютную эффективность проекта как таковую (для этого было бы достаточно неотрицательной ставки IRR), а относительную - по сравнению с операциями на финансовом рынке.

Показатель IRR может применяться также и для сравнения эффективности различных инвестиционных проектов между собой. Однако здесь простого сопоставления значений внутренней нормы рентабельности сравниваемых проектов может оказаться недостаточно. В частности, результаты, полученные при сравнении эффективности инвестиционных проектов при помощи NPV- и IRR-методов, могут привести к принципиально различным результатам. Это обусловлено следующими обстоятельствами: для достижения абсолютной сопоставимости проектов необходимо применение т.н. дополнительных инвестиций, позволяющих устранить различия в объеме инвестированного капитала и сроках реализации проектов. При использовании NPV-метода предполагается, что дополнительные инвестиции также дисконтируются по базовой ставке процента i, в то время как использование IRR-метода предполагает, что дополнительные инвестиции также обладают доходностью, равной внутренней норме рентабельности анализируемого проекта и которая заведомо выше, чем базовая ставка дисконта.

В целом по сравнению с NPV-методом использование показателя внутренней нормы рентабельности связано с большими ограничениями.

Во-первых, для IRR-метода действительны все ограничения NPV-метода, т.е. необходимость изолированного рассмотрения инвестиционного проекта, необходимость прогнозирования денежных потоков на весь период реализации проекта и т.д.

Во-вторых, сфера применения IRR-метода ограничена только областью чистых инвестиций.

Срок окупаемости инвестиций (РР). Этот метод - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом.

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта - главное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

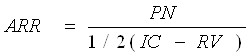

Коэффициент эффективности инвестиций (ARR). Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости (RV), то ее оценка должна быть исключена. Далее приведена формула для расчета коэффициента эффективности инвестиций.

(1.6)

(1.6)

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса нетто).

Так же для оценки инвестиционных проектов используются специальные методы, основанные на определении конечной стоимости инвестиционного проекта, и методы представляющие собой модификацию традиционных схем расчета.

Принятие решения по инвестиционной стратегии

После расчета значений всех необходимых показателей и моделирования максимальной эффективности принимается решение о принятии или отклонении инвестиционного решения.

В деловой практике инвестиционные инструменты анализируются в следующем порядке:

1. сравнивается среднегодовая рентабельность инструментов со средней ставкой банковского процента.

2. инструменты сравниваются с точки зрения страхования от инвестиционных потерь.

3. сравниваются периоды окупаемости инвестиций.

4. сравниваются размеры требуемых инвестиций.

5. инвестиционные инструменты рассматриваются с точки зрения стабильности денежных поступлений.

6. сравнивается рентабельность инструмента в целом за весь срок осуществления инвестиций.

7. сравнивается рентабельность инвестиций в целом с учетом дисконтирования.

Таким образом, можно выделить следующие критерии принятия инвестиционных решений:

1. отсутствие более выгодных альтернатив,

2. минимизация риска потерь от инфляции,

3. краткость срока окупаемости затрат,

4. относительно небольшая по отношению к стоимости инвестиционного портфеля сумма инвестиций,

5. обеспечение концентрации (стабильности) поступлений.

6. высокая рентабельность с учетом дисконтирования.

1.6. Реализация бизнес-плана

Реализовать бизнес-план - значит, выполнить все рабочие задачи на фирме и вне ее, необходимые для того, чтобы перевести бизнес-проект из стадии бизнес-плана в реальную производственную стадию. Необходимо составить реальный график для различных стадий внедрения проекта. Такой график должен первоначально определить различные стадии реализации и продолжительность каждой стадии.

План реализации должен содержать график, объединяющий различные стадии реализации в последовательную схему действий.

Рассмотрим участников бизнес-проекта.

Состав участников проекта, их роли, распределение функций и ответственности зависят от типа, вида, масштаба и сложности проекта, а также от фаз его жизненного цикла.

Таким образом, постоянными являются функции по реализации проекта на протяжении его жизненного цикла, а состав участников, их роли, распределение ответственности и обязанностей могут меняться. Здесь не существует общепринятых жестких регламентов.

Похожие работы

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... планирование предполагает длительный плановый горизонт на 10-15 лет. Однако с учетом нестабильности рыночной среды в российских условиях на многих предприятиях стратегия разрабатывается на среднесрочный период не более 5 лет. В свою очередь тактическое планирование, как правило, охватывает плановый горизонт на 1-2 года и является периодическим планированием [8]. Суть хорошо поставленного ...

... финансовых показателей; • предоставляет возможности определения жизнеспособности финансовых проектов; • служит инструментом получения внешнего финансирования. Исходя из целей и задач, стоящих перед финансовым планированием на предприятии, можно отметить, что это сложный процесс, включающий несколько последовательных этапов: I этап. Анализ финансового состояния предприятия в ретроспективе; ...

... для эффективной деятельности в конкурентной среде. 1.3 Бизнес-планирование как фактор внутреннего развития банковского сектора Как уже было отмечено, достаточно слабый уровень бизнес-планирования в кредитных организациях являются сдерживающими внутренними факторами развития банковского сектора России. У большинства банков слабо развиты навыки выбора ключевых направлений деятельности и ...

0 комментариев