Инвестиции и инвестиционная деятельность в процессе бизнес планирования

Источники инвестирования

Субъекты и объекты инвестиционной деятельности

Оценка эффективности бизнес - проекта

Основные участники бизнес-проекта и их функции

Анализ производственно-хозяйственной деятельности предприятия

Обоснование бизнес-проекта предприятия

Навигация

Субъекты и объекты инвестиционной деятельности

Место и роль бизнес-планирования в процессе управления предприятием

105341

знак

11

таблиц

3

изображения

1.3.3 Субъекты и объекты инвестиционной деятельности

Субъекты и объекты инвестиционной деятельности представлены в таблице 1.3

Таблица 1.3 - Субъекты и объекты инвестиционной деятельности

| Субъекты | Объекты |

| - государственные органы, - органы местного самоуправления, - физические и юридические лица РФ, - иностранные физические и юридические лица, - иностранные государства, - международные объединения и организации | - вновь создаваемые, модернизируемые основные фонды, - оборотные средства, - ценные бумаги, - целевые денежные вклады, - научно-техническая продукция, - другие объекты собственности, |

Инвестор (субъект инвестиционной деятельности, осуществляющий вложение собственных заемных или привлеченных средств в форме инвестиций) самостоятельно определяет объемы, направления, размеры и эффективность инвестиций, и по своему усмотрению привлекает физических и юридических лиц, необходимых ему для реализации инвестиций.

Основным правовым документом, регулирующим производственно-хозяйственные и другие взаимоотношения субъектов инвестиционной деятельности, служит договор.

Государственное регулирование инвестиционной деятельности осуществляется в соответствии с государственными инвестиционными программами прямым управлением государственными инвестициями введением системы налогов с дифференцированием налоговых ставок и льгот предоставлением финансовой помощи в виде дотаций, субсидий, субвенций, проведением финансовой и кредитной политики, политики ценообразования, выпуском в обращение ценных бумаг, амортизационной политики.

1.3.4 Правила инвестирования

Наиболее общими условиями успеха во всех формах инвестирования являются:

• сбор необходимой информации;

• прогнозирование перспектив рыночной конъюнктуры по интересующим объектам (спроса и предложения на инвестиционные товары);

• гибкая текущая корректировка инвестиционной тактики, а часто и стратегии.

На первоначальном этапе целесообразно определить, куда выгоднее вкладывать средства: в производство, ценные бумаги, приобретение недвижимости, товаров или валюты. Поэтому при инвестировании рекомендуется соблюдать следующие правила:

1) чистая прибыль от данного вложения должна превышать ее величину от помещения средств на банковский депозит;

2) рентабельность инвестиций, исчисленная как отношение чистой прибыли к их общему объему, выше темпов роста инфляции;

3) рентабельность данного проекта с учетом фактора времени (временной стоимости денег) выше рентабельности альтернативных проектов;

4) рентабельность активов предприятия как отношение чистой прибыли к их общему объему после реализации проекта увеличивается и в любом случае превышает среднюю ставку банковского процента по заемным средствам;

5) рассматриваемый проект соответствует главной стратегии поведения предприятия на рынке товаров и услуг с точки зрения рациональной ассортиментной структуры производства, сроков окупаемости затрат, наличие финансовых источников покрытия издержек производства и обеспечения стабильности поступлений доходов от реализации проекта [2,8].

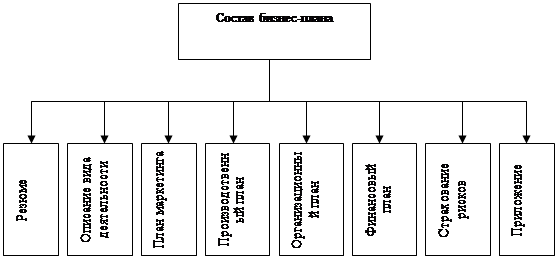

1.4 Содержание бизнес-плана

В настоящее время трудно найти определенные правила составления бизнес-плана, хотя существует определенная структура, которой следует придерживаться и которая соответствует стандартам бизнес-планирования UNIDO (United Nations Industrial Development Organization). UNIDO – организация, борющаяся за глобальное процветание, поддерживая индустриальное развитие развивающихся стран и стран с переходной экономикой.

Основные разделы бизнес-плана:

1. Резюме

2. Описание предприятия и отрасли

3. Описание товара или услуги

4. План маркетинга

5. Производстводственный план

6. Организационный план

7. Финансовый план

8. Оценка риска и страхование

Краткое описание разделов бизнес-плана представлено в таблице 1.4

Таблица 1.4 – Содержание бизнес-плана

| Наименование раздела | Краткое содержание раздела |

| 1. Резюме | Информация, дающая представление о фирме, а также данные, характеризующие ее коммерческую деятельность. |

| 2. Описание предприятия и отрасли | Основные сведения о предприятии, финансово-экономические показатели, структура управления и кадрового состава, направление деятельности организации, целевые рынки и место фирмы на этих рынках, отрасль экономики и её перспективы, связи с партнерами и описание социальной активности. |

| 3. Описание товара или услуги | Описание товаров или услуг, предлагаемых фирмой, их общая характеристика, технология, преимущества, важные для потребителей |

| 4.План маркетинга | Основные параметры маркетингового плана, а именно: ценообразование, схема, каналы распределения, описание рекламы, способы увеличения объема продаж, организация послепродажного сервиса, имидж. |

| 5. Производственный план | План включает: описание схемы производственных потоков по фирме, на которой должно быть указано движение всех видов сырья и комплектующих изделий, в каких цехах, по каким технологиям они будут перерабатываться в продукцию, как и куда эта продукция будет поставляться. Описывается расположение производственных площадей и оборудования. Указывается, на каких стадиях технологического процесса, каким способом будет производиться контроль качества |

| 6. Организационный план | План содержит организационную схему фирмы, в которой должно быть указано: организационная структура фирмы, организационная схема управления фирмой, состав служб, подразделений и их функции, организация координирования и взаимодействия служб и подразделений фирмы в нештатных и сбойных ситуациях. Дается характеристика кадровой политике фирмы |

| 7. Финансовый план | Составляется на срок реализации проекта и включает в себя: 1. план доходов и расходов 2.план денежных поступлений и выплат; 3.анализ состояния потока реальных денег (наличности); 4. балансовый план; |

| 8. Оценка риска и страхование | Количественно определяется возможный риск, сравнивается величина риска и выбирается тот вариант, который больше всего соответствует выбранной предприятием стратегии риска. |

Рассмотрим подробнее финансовый раздел бизнес-плана.

Финансовый план составляется на срок реализации проекта и включает в себя:

1. план доходов и расходов;

2. план денежных поступлений и выплат;

3. анализ состояния потока реальных денег (наличности);

4. балансовый план.

Прогноз доходов и расходов

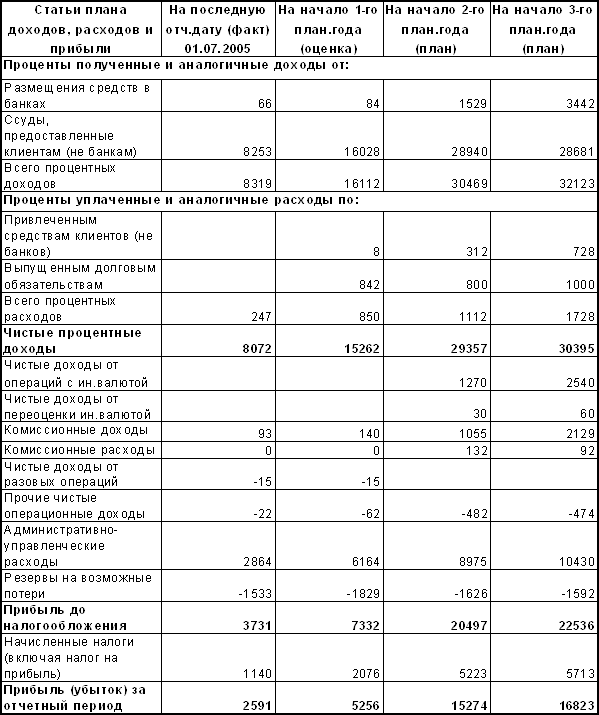

Этот прогноз составляется, минимум на первые три года. Он включает такие показатели, как ожидаемый объем продаж, себестоимость реализованных товаров и различные статьи расходов.

Поскольку основным источником доходов большинства фирм являются продажи, составление финансового плана начинается с прогнозирования продаж. Объемы продаж у новых предпринимателей обычно нарастают постепенно, а себестоимость реализованной продукции может меняться и в некоторые месяцы быть несоизмеримо высокой или низкой. Все будет зависеть от ситуации, складывающейся в тот или иной момент на рынке.

Помимо этого планы должны содержать прогнозные данные на конец второго и третьего года. При прогнозировании эксплуатационных расходов на второй и третий год рекомендуется начать с тех статей, расходы по которым, по всей вероятности, не будут меняться. Расходы по таким статьям, как амортизационные отчисления, коммунальные услуги, аренда и т.д. нетрудно подсчитать исходя из объема продаж на второй и третий год.

План денежных поступлений и выплат

Этот план, как и план доходов и расходов, строится на определенных предположениях, которые представляются реалистическими на момент составления прогноза, но со временем могут и не подтвердится. В этом случае в планы необходимо внести соответствующие коррективы. Все предложения и допущения должны быть четко сформулированы в тексте бизнес-плана, чтобы потенциальный инвестор смог понять, как была получена та или иная цифра. Если для какого-то месяца окажется, что выплаты превышают поступления, предприниматель должен заранее позаботится и взять на этот период деньги в долг. Если в другом месяце поступления превысят выплаты, то лишние деньги можно отдать в краткосрочную ссуду или положить на банковский счет до того времени, когда выплаты вновь будут превышать поступления.

Прогноз потока реальных денег (наличности)

Такой прогноз строится на основании плана денежных поступлений и выплат. Разные счета оплачиваются в разные сроки, поэтому определение потребностей в денежной наличности является важным моментом, особенно для первого года. Доходы могут различаться из месяца в месяц, да и деньги, вырученные от продаж, поступают на банковский счет фирмы не мгновенно, поэтому даже если продукция расходится хорошо, может возникнуть необходимость в краткосрочных займах для покрытия постоянных затрат, например, для выплаты заработной платы или за коммунальные услуги. Именно прогноз потока наличности и выявляет эти условия.

Балансовый план

В этом разделе отражаются активы и пассивы фирмы, средства, вложенные в развитие производства самим предпринимателем и его партнерами, и нераспределенная прибыль. К составлению балансового плана на конец первого года приступают, когда составлены план доходов и расходов и план денежных поступлений их выплат. Балансовый план представляет собой счет активов (денежные средства, оборудование, здания, сооружения, земля и др.) и пассивов (обязательства перед кредиторами), разность которых представляет собой собственный капитал предприятия, к которому относятся средства, вложенные партнерами, и прибыль, остающаяся после вычета налогов. Теперь, после анализа финансового состояния фирмы, можно приступить к составлению последнего раздела бизнес-плана.

Похожие работы

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... планирование предполагает длительный плановый горизонт на 10-15 лет. Однако с учетом нестабильности рыночной среды в российских условиях на многих предприятиях стратегия разрабатывается на среднесрочный период не более 5 лет. В свою очередь тактическое планирование, как правило, охватывает плановый горизонт на 1-2 года и является периодическим планированием [8]. Суть хорошо поставленного ...

... финансовых показателей; • предоставляет возможности определения жизнеспособности финансовых проектов; • служит инструментом получения внешнего финансирования. Исходя из целей и задач, стоящих перед финансовым планированием на предприятии, можно отметить, что это сложный процесс, включающий несколько последовательных этапов: I этап. Анализ финансового состояния предприятия в ретроспективе; ...

... для эффективной деятельности в конкурентной среде. 1.3 Бизнес-планирование как фактор внутреннего развития банковского сектора Как уже было отмечено, достаточно слабый уровень бизнес-планирования в кредитных организациях являются сдерживающими внутренними факторами развития банковского сектора России. У большинства банков слабо развиты навыки выбора ключевых направлений деятельности и ...

0 комментариев