Навигация

Документы, используемые при расчетах

12777

знаков

0

таблиц

0

изображений

РЕФЕРАТ

по дисциплине «Коммерция»

на тему «Документы, используемые при расчетах»

1. Платежные документы

При поставках товаров по контрактам и при расчетах за поставленные товары используются комплекты документов, перечисляемые в заключаемых контрактах.

В комплект платежных документов входят:

спецификация, подтверждающая, что товар поставлен по номенклатуре и в количестве, предусмотренном контрактом;

сертификат качества, подтверждающий, что товар перед отгрузкой проверен поставщиком на соответствие техническим требованиям контракта;

упаковочный лист, в котором указывается, в каких грузовых упаковках содержится какой товар и в каком количестве. Действующими инструкциями рекомендуется все три вида перечисленных документов объединять в единый основной товаросопроводительный документ;

счет-фактура (invoice), указывающий общую стоимость подлежащего оплате поставленного товара;

транспортный документ, подтверждающий принятие товара к перевозке транспортным средством или экспедиторской компанией;

страховой договор или страховой сертификат, подтверждающие, что товар застрахован от транспортных рисков в соответствии с условиями контракта.

Дополнительно в состав платежных документов по соглашению сторон контракта могут быть включены и другие документы:

комплектовочная ведомость, указывающая, какими частями комплектной поставки являются поставляемые части и детали;

сертификат происхождения товара, заверяемый консульством страны импортера в стране экспортера и подтверждающий, что товар изготовлен в стране экспортера. Требование предоставить сертификат происхождения обычно исходит от импортера страны, предоставляющей преференции в таможенном обложении продавцам из страны, экспортирующей товар;

акт окончательной приемки товара представителями покупателя в стране экспортера;

при поставках различных товаров стороны могут включить в контракт требования предоставления сертификатов безопасности, ветеринарных сертификатов, сертификатов, подтверждающих, что данный товар прошел сертификацию соответствия международным, региональным или национальным требованиям страны импортера.

2. Счета

В расчетах при совершении внешнеторговых операций важнейшим документом является счет-фактура (invoice), который направляется продавцом покупателю с целью получения денег или других денежных обязательств за поставку товаров, оказание услуг или в порядке иных взаиморасчетов.

Основными реквизитами счетов-фактур являются следующие:

указание, что это счет-фактура (invoice), номер и дата выписки;

наименование и адрес фирмы, которая будет платить по данному счету;

краткое наименование товара;

цена за единицу товара;

количество товара, вес нетто и брутто, число и номера поставленных грузовых мест с указанием вида упаковки;

номер контракта;

сумма платежа в валюте цены и в валюте платежа с пересчетом по курсу, как предусмотрено условиями контракта, причем в том случае, если контрактом предусмотрена валютная оговорка, сумма платежа должна быть подсчитана с учетом этой оговорки;

данные об отгрузке товара, включая название судна или номер и дату коносамента, или номер и дату транспортной накладной, или номер и дату транспортного документа при смешанных перевозках;

подпись продавца.

Продавец и покупатель по согласованию сторон могут сократить число реквизитов счета-фактуры или увеличить их, дополнив необходимыми деталями для расчетов.

В практике коммерческой работы применяются также счета-проформы, обычно содержащие сокращенное число реквизитов, главными из которых могут являться наименование товара, его вес или объем и общая сумма поставки. Такие счета передаются покупателю или его агентам с информационными целями и не предусматривают платежа против их предоставления. Например, счет-проформа на предстоящую поставку может быть выслан продавцом покупателю для фрахтования судна и страхования товара, поставляемого на условиях FOB.

3. Товарораспорядительные документы

Платежные документы, пересылаемые экспортером импортеру при расчетах банковским переводом (платежным поручением), являются одновременно и товарораспорядительными документами, позволяющими покупателю или грузополучателю получить товары у экспедиторской компании или у последнего перевозчика в месте назначения в соответствии с базисными условиями контракта. Те же документы применяются и при таможенной очистке товаров.

Однако при расчете аккредитивом тот же комплект становится товарораспорядительными документами, когда после осуществления платежа банк делает на них пометку «оплачено» и передает импортеру для получения товаров у перевозчика и прохождения таможни; при расчете инкассо — после того как импортер акцептовал документы или оплатил товары, банк поставил пометку «оплачено» и передал их импортеру.

4. Товаросопроводительные документы

Продавец и покупатель определяют в контракте, какие документы входят в составы товаросопроводительных комплектов. Комплекты товаросопроводительных документов могут исключать некоторые из приведенного перечня, но в них могут быть добавлены копии инструкций по переупаковке и хранению товара.

Обычно комплект товаросопроводительных документов помещается во влагозащищающую упаковку и надежно крепится к транспортным местам.

Похожие работы

... счетов по правилу «двойной записи». После этого итоги по графам «Дебет» и «Кредит» счета 60 и записывают в регистр этого счета развернутое сальдо. 3.4 Информация по учету расчетов с поставщиками и подрядчиками, отражаемая в отчетности Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на ...

... по направлениям функции локального руководства целесообразно возлагать на старших аудиторов. III. ИСТОЧНИКИ ИНФОРМАЦИИ ИСПОЛЬЗУЕМЫЕ ПРИ АУДИТЕ ОПЕРАЦИЙ ПО РЕАЛИЗАЦИИ ПРОДУКЦИИ, РАСЧЕТОВ С ПОКУПАТЕЛЯМИ. Учетная политика организации План счетов организации Главная книга Бухгалтерский баланс с ...

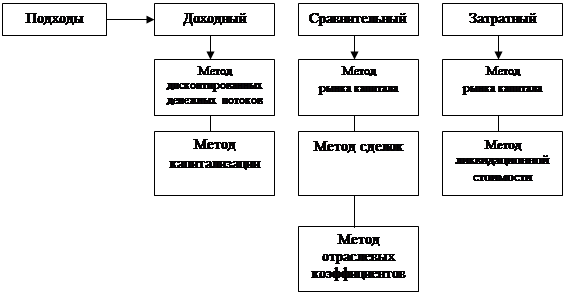

... самой постановки задачи реализации анализа бизнеса в среде современных информационных технологий, становится тормозом в развитии не только информационных технологий при анализе бизнеса и их применения, но и оказывают негативное влияние на развитие самого анализа бизнеса как направления. Выводы 1. Исследование методической базы анализа стоимости бизнеса, проводимое на основе затратного, ...

... с помощью открытых ключей ЭЦП подлинности всех исходных электронных документов, на основе которых готовится сводный электронный документ. [5] Вопросы, касающиеся создания системы электронного документооборота, поднимаются и в ряде концептуальных российских документов, в которых определены основные тенденции социально-экономического развития. Например, Основные направления единой государственной ...

0 комментариев