Навигация

Красноярский филиал

НГОУ ВПО «Санкт-Петербургский Государственный университет

профсоюзов»

Специальность 080502.65

«Экономика и управление на предприятии (по отраслям)»

Дисциплина: Бухгалтерский учет

КУРСОВАЯ РАБОТА

Тема: Учет расчетов с бюджетом

Выполнил: студент 3-ЭСО

Прокопьев П.Ю.

Проверил

Красноярск 2011

Содержание

1. Значение и задачи учета расчетов с бюджетом

2. Классификаторы платежей в бюджет

3. Аналитический и синтетический учет расчетов с бюджетом

3.1 Учет расчетов по налогу на добавленную стоимость

3.2 Учет расчетов по налогу на прибыль

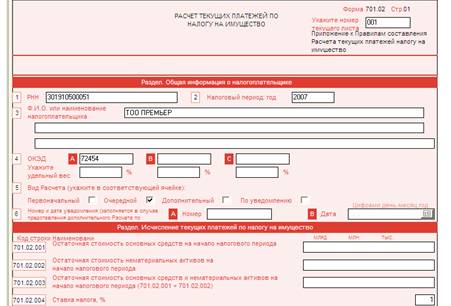

3.3 Учет расчетов по налогу на имущество

3.4 Учет расчетов по налогу на доходы физических лиц

4. Выводы и предложения

Список используемой литературы

1. Значение и задачи учета расчетов с бюджетом

Бюджет – это система денежных отношений, в процессе которых образуется и используется бюджетный фонд. Бюджетный фонд является централизованным денежным фондом, предназначенным для финансирования широкого круга общественных потребностей (благ) – отраслей хозяйства, социальных нужд, управления, обороны и т.д. Бюджет исполняет следующие функции: образование бюджетного фонда (бюджетные доходы); использование бюджетного фонда (бюджетные расходы); контроль использования бюджетного фонда. Бюджетные доходы включают в себя налоги (в т.ч. акцизы, таможенные сборы), доходы от государственной собственности, доходы от эмиссии бумажных денег. Структура бюджетных доходов непостоянна, она зависит от конкретных экономических условий развития страны.

Бюджетная система Российской Федерации - это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Основным источником доходной части бюджета являются налоговые поступления, доля которых составляет до 90% всех статей дохода бюджета. Поэтому обеспечение полноты и достоверности начисления налогов и учета расчетов с бюджетом имеет важнейшее значение для формирования бюджетов всех уровней.

Основной задачей учета расчетов с бюджетом является обеспечение полного и своевременного поступления налогов и сборов в бюджет. Выполнение этой задачи, имеющей важное значение для государства, с другой стороны весьма важно и для предприятия-налогоплательщика, поскольку обеспечивает невозможность применения со стороны фискальных органов штрафных санкций за неполное и несвоевременное перечисление платежей в бюджет, что обеспечивает более высокий уровень чистой прибыли предприятия.

Надлежащим образом организованный аналитический учет расчетов с бюджетом позволяет решать и такую важную задачу как анализ финансового состояния предприятия, на основе которого осуществляется как краткосрочное, так и долгосрочное планирование финансовой деятельности предприятия.

Также важной задачей учета расчетов с бюджетом является организация оперативного взаимодействия финансовой и бухгалтерской служб предприятия с налоговыми органами, которые и осуществляют контроль своевременности и полноты перечисления налогов и сборов. В этих целях налоговая инспекция по месту нахождения предприятия открывает на каждое предприятие, организацию, индивидуального предпринимателя лицевой счет, в котором отражается вся информация по начисленным налогам и сборам на основе поданных налогоплательщиком налоговых деклараций и расчетов авансовых платежей по налогам и сборам. Также в лицевом счете предприятия отражается информация по всем произведённым налогоплательщикам платежам и состоянию расчетов с бюджетом на каждую конкретную дату. Благодаря наличию в налоговом органе лицевого счета налогоплательщик может по своему письменному заявлению затребовать Справку о состоянии расчетов с бюджетом (Приложение 2). Такие справки довольно часто нужны предприятию для предоставления в соответствующие органы, например, для получения кредитов в банках, субсидий и грантов, по требованию органов исполнительной власти, для участия в аукционах, тендерах и т.д.

Ежегодно налогоплательщик обязан произвести сверку расчетов с бюджетом по налогам и сборам, для чего по письменному заявлению налогоплательщика налоговый орган составляет Акт сверки расчетов с бюджетом по налогам и сборам (Приложение 2), который при отсутствии разногласий подписывается представителями налогового органа и налогоплательщика. При наличии разногласий налогоплательщик предоставляет в налоговый орган оправдательные документы, доказывающие его правоту. При несогласии одной из сторон с указанным актом окончательное решение принимается в судебном порядке.

2. Классификаторы платежей в бюджет

учет доход бюджет классификатор налог

Платежи налогов и сборов осуществляются налогоплательщиками, имеющими расчетные счета в банках, платежными поручениями на счета территориальных Управлений Федерального казначейства (УФК). Учет расчетов с бюджетом в УФК строго регламентирован государственными нормативными документами. Основой такой регламентации является использование системы классификаторов, в соответствии с которой и заполняются реквизиты в платежном поручении (Приложение 3) на перечисление налогов и сборов. Рассмотрим эти классификаторы и их применение подробнее.

Статус налогоплательщика указывается в отведённом поле в верхнем правом углу платежного поручения и кодируется цифрами из двух знаков:

01 – налогоплательщик (плательщик сбора),

02 – налоговый агент,

03 – сборщик налогов и сборов,

04 – налоговый орган,

05 – служба судебных приставов,

06 – участник внешнеэкономической деятельности,

07 – таможенный орган,

08 – плательщик иных обязательных платежей.

В платежном поручении на перечисление платежей в бюджет, в отличие от обычного платежного поручения предусмотрена отдельная строка, в которой проставляются следующие коды.

Основным кодом для налога (сбора) является двадцатизначный Код бюджетной классификации (КБК), который присвоен каждому виду и типу платежа, например:

182 101 020 2101 1000 110 – налог на доходы физических лиц,

182 101 020 2101 2000 110 – пени по налогу на доходы физических лиц,

182 101 020 2101 3000 110 – штрафы по налогу на доходы физических лиц.

Далее в отдельном поле указывается одиннадцатизначный код территории (ОКАТО), для Красноярска, например, - 04401000000.

Все платежи в бюджет представлены семью типами, каждый из которых обозначается аббревиатурой из двух заглавных букв русского алфавита:

НС – уплата налога или сбора,

АВ – уплата аванса или предоплата ( в том числе декадные платежи),

ПЕ – уплата пени,

ПЦ – уплата процентов,

СА – налоговые санкции, установленные Налоговым кодексом РФ,

АШ – административный штраф,

ИШ – иные штрафы, установленные соответствующими нормативными документами.

Также платежи в бюджет классифицируются по видам (основаниям) платежа и также обозначаются аббревиатурой из двух заглавных букв русского алфавита:

ТП – платежи текущего года,

ЗД – добровольное погашение задолженности по истекшим налоговым

периодам,

ТР – погашение задолженности по требованию об уплате налогов (сборов) от налогового органа,

РС – погашение рассроченной задолженности,

ОТ – погашение отсроченной задолженности,

РТ – погашение реструктурированной задолженности,

ВУ – погашение отсроченной задолженности в связи с введением внешнего управления,

ПР – погашение задолженности, приостановленной к взысканию,

АП – погашение задолженности по акту проверки,

АР – погашение задолженности по исполнительному документу.

Кроме того, в указанной строке для налоговых реквизитов платежного документа в отведённых полях проставляется период, за который осуществляется платёж; номер документа-основания, при его наличии, и дата этого документа.

Благодаря использованию рассмотренной выше системы классификаторов обеспечивается детальный аналитический учет налогов и сборов, поступающих в бюджет в учреждениях Федерального казначейства РФ и в налоговых органах.

Организация и осуществление учета расчетов с бюджетом на предприятии представлена в настоящей работе на примере ООО «Экспотур», г. Красноярск. Основной вид деятельности ООО «Экспотур» - оптовая торговля строительными материалами на территории РФ. ООО «Экспотур» внешнеэкономической деятельности не ведет, обособленных подразделений не имеет.

Похожие работы

... базе учитываются также прочие запасы и затраты, отражаемые по статье "Прочие запасы и затраты" раздела II актива баланса.2. Учет расчетов с бюджетом на ОАО «Зауральский домостроительный комбинат» В соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21.11.96 г. ст.6 п.1 ответственность за организацию бухгалтерского учета в «Обществе» , соблюдение законодательства при выполнении ...

... товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.[11] 1.2. Организация аналитического и синтетического учета расчетов с бюджетом по налогам и сборам. Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам ...

... по изготовлению и распространению рекламы на ставку налога. Порядок и сроки уплаты налога на рекламу устанавливают местные власти. Налог уплачивается в местный бюджет. Учет расчетов с бюджетом по налогу ведут на счете 68 «Расчеты по налогам и сборам» субсчет «Налог на содержание жилищного фонда и объектов социально-культурной сферы». Начисление суммы налога отражают по дебету счета 91 «Прочие ...

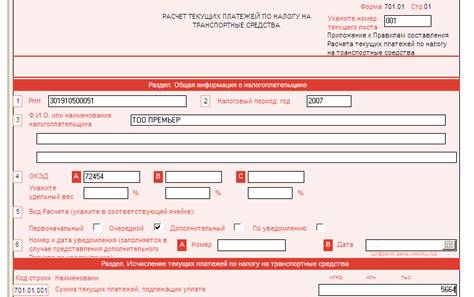

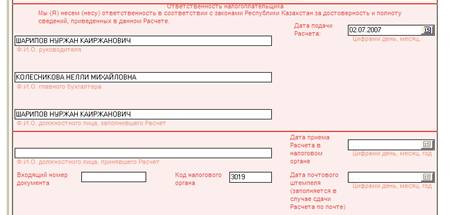

Учет расчетов с бюджетом по прочим налогам (земельный налог, налог на имущество, налог на транспорт)

... радиорелейные, воздушные, кабельные линии связи, являются земельные участки, предоставленные в установленном законодательством порядке этим организациям, включая земельные участки, занятые опорами линий связи. 2.4 Практика учета расчетов с бюджетом по прочим налогам Рассматриваемое предприятие ТОО "Премьер" находится по адресу: г. Караганда, 15 микрорайон, д.3а. Основной вид деятельности - ...

0 комментариев