Навигация

Системный анализ налоговой нагрузки на субъекты хозяйствования

88831

знак

3

таблицы

2

изображения

Введение

В современном обществе налоги занимают все более важное место в экономической структуре государства. В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного воспроизводства, эффективная рыночная экономика невозможна.

Налоги имеют значение и для внутреннего состояния любой фирмы. Сегодня ни одно управленческое решение не может быть эффективным или просто оптимальным без учёта налоговых последствий, вытекающих из него.

Экономическое положение предприятий заставляет провести анализ системы налогообложения, чтобы в дальнейшем оценить ее влияние на эффективность функционирования отдельного предприятия.

Отсюда вытекает исключительная важность и необходимость изучения налогов и налогового бремени при формировании эффективной налоговой политики любого государства.

Целью данной курсовой работы является изучение сущности налогов, понятия налоговой нагрузки на субъекты хозяйствования, способов ее расчета, путей оптимизации, совершенствования действующей системы налогообложения.

Отсюда вытекают следующие задачи:

1. описание экономического содержания налогов, основных принципов налогообложения и функций налогов;

2. обоснование классификационных признаков налогов;

3. анализ уровня налоговой нагрузки;

4. расчеты, сущность, роль налога на прибыль и налога на имущество организаций

5. применение зарубежного опыта в налогообложении предприятий РФ

1. Сущность налоговой системы, принципы и функции налогов

1.1 Основные понятия

Государство, выражая интересы общества в различных cферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, социальную, экологическую, демографическую и другие. За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Налогообложение основывается на 15 социальных законах, законе о бюджете и налоговом кодексе.

Налоги – обязательные сборы и платежи, взимаемые государством с физических и юридических лиц в бюджеты соответствующего уровня или во внебюджетные фонды по ставке, устанавливаемой в законодательном порядке. Выплаты принудительны и безвозмездны.

Налоги – гибкий инструмент воздействия на находящуюся в постоянном движении экономику: они помогают поощрять или сдерживать определенные виды деятельности, направлять развитие тех или иных отраслей промышленности, воздействовать на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложение, регулировать количество денег в обращении.

Общеустановленная система налогообложения распространяется в равной мере на все коммерческие предприятия, будь оно крупное, среднее или малое.

Налоговая система Российской Федерации представляет собой совокупность взимаемых на территории Российской федерации федеральных, региональных и местных налогов и сборов.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

При формировании налоговой системы исходят из ряда принципов:

1. Виды налогов, порядок их расчетов, сроки уплаты и ответственность за уклонение от налогов имеют силу закона.

2. Сочетание стабильности и гибкости налоговой системы должны обеспечить соблюдение экономических интересов участников общественного производства. Правила применения налогов должны быть стабильны: ставки, виды, элементы налоговой системы должны меняться при изменении экономических условий редко, т. к. это позволяет планировать деятельность

3. Обязателен механизм защиты от двойного налогообложения.

4. Налоги должны быть разделены по уровням изъятия.

5. Ставки налогообложения должны быть едиными для всех предприятий. Равные доходы при равных условиях их получения должны облагаться одинаковыми по величине налогами. С равных доходов при разных условиях их получения должны взиматься разные налоги.

6. Единая налоговая ставка должна дополняться системой налоговых льгот, носящей целевой и адресный характер, связанный с социальной сферой, стимулированием НТП, защитой окружающей среды. Как правило, обязательна активная поддержка предпринимательства.

7. Система налогообложения должна быть комплексной при умелом сочетании разных способов налогообложения. Объекты налогообложения разнообразны: психологически легче платить много маленьких налогов, чем один большой.

8. Обязательны простота, равномерность, точность, удобство по форме, экономность сбора, избежание чрезмерной тяжести.

1.2 Классификация налогов

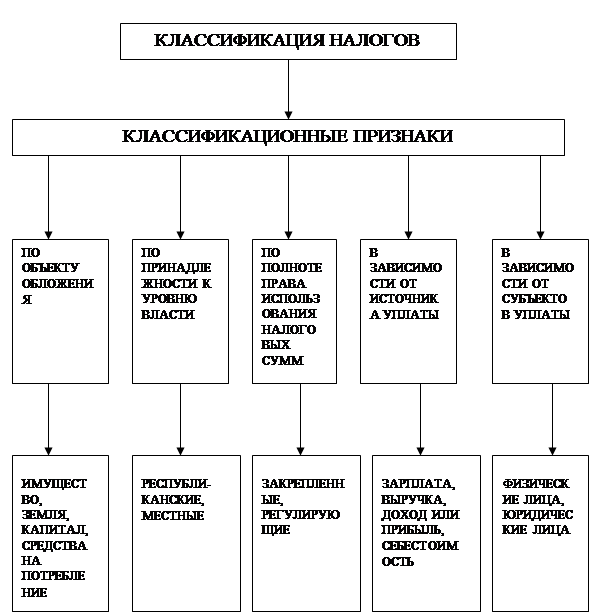

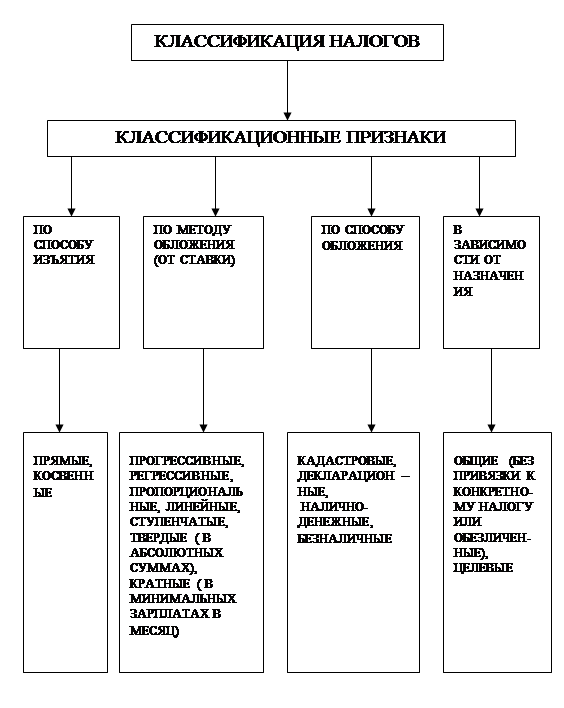

Налоги по способу взимания бывают прямыми и косвенными.

Прямые налоги взимаются государством непосредственно с доходов и имущества налогоплательщиков. Объектом налога выступает доход (зарплата, прибыль, процент и т. п.) и стоимость имущества налогоплательщиков (земля, основные средства и т. п.)

Косвенные налоги устанавливаются в виде надбавок к цене товаров или тарифов на услуги (акцизы, НДС, таможенные пошлины, налог с продаж). Эти налоги начисляются предприятию для того, чтобы оно удерживало их с других налогоплательщиков и сдавало финансовому ведомству.

В зависимости от характера ставок различают регрессивные, пропорциональные и прогрессивные налоги.

Прогрессивный налог – это налог, который возрастает быстрее, чем прирастает доход. Для разных по величине доходов устанавливается несколько шкал налоговых ставок.

Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем доход. Косвенные налоги чаще всего регрессивные.

Пропорциональный налог – это, когда применяется единая ставка для доходов любой величины. Пропорциональный налог может оказаться регрессивным: если из реально получаемых доходов вычесть обязательные затраты, останется дискреционный доход, который может вырасти или уменьшиться после введения новых налогов.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги и (или) сборы.

В целях проведения налогового контроля предприятия – налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту своего нахождения и месту нахождения его обособленных подразделений.

Налоги, в зависимости от источников их покрытия, группируются следующим образом:

1) налоги, расходы по которым относятся на себестоимость продукции (работ, услуг) – земельный налог, страховые взносы;

2) налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг) – НДС, акцизы, экспортные тарифы;

3) налоги, расходы по которым относятся на финансовый результат – налог на прибыль, на имущество предприятия, на рекламу, некоторые целевые сборы;

4) налоги, расходы по которым покрываются из прибыли, оставшейся в распоряжении предприятий – лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах.

Способ реализации общественного назначения налогов как инструмента стоимостного распределения и перераспределения доходов выражается функциями налогов.

Первой и наиболее последовательно реализуемой функцией налогов выступает фискальная функция, которая состоит в формировании денежных доходов государства на содержание государственного аппарата, армии, развитие науки и техники, поддержку детей, пожилых и больных людей, для покрытия расходов на образование, детские дома, на здравоохранение, строительство государственных сооружений, дорог, защиту окружающей среды.

Другая функция налогов – экономическая, которая состоит в воздействии через налоги на общественное воспроизводство, поощряя, ограничивая или контролируя различные процессы.

Льготы поощряют развитие того, за что они даются, например, если не облагать часть прибыли на развитие новой техники, то поощряется технический прогресс, на благотворительность – решаются социальные проблемы.

Если увеличивать налоги на сверхприбыль, то контролируется движение цен на товары и услуги. С ростом налогов доходы в казну уменьшатся, т. к. часть предпринимателей разорится, часть уйдет в теневую экономику, стимулы к труду угаснут.

Совершенство налоговой системы зависит от эластичности спроса и предложения на товар или услугу. Продавцы перекладывают уплату налогов на покупателей, когда спрос неэластичен. Если неэластично предложение, то налоги перекладываются на продавцов.

Когда размеры налогов разумны, известно их назначение, от их уплаты, как правило, не уклоняются. Известны три способа увеличения налоговых поступлений в бюджет: расширение круга налогоплательщиков; увеличение числа объектов, с которых взимается налог; повышение налоговых ставок. Ставки налогов должны быть столь высокими, чтобы предотвратить инфляцию, но в то же время столь низкими, чтобы стимулировать вложения капитала, обеспечивать развитие производства.

Предельный уровень налогообложения определяется по следующим признакам:

1) если при очередном повышении налоговой ставки поступления в бюджет растут непропорционально медленно или сокращаются;

2) если снижаются темпы экономического роста, уменьшаются долгосрочные вложения капитала, ухудшается материальное положение населения;

3) если растет «теневая» экономика, т. е. скрытое или явное уклонение от налогов

В системе налогообложения существуют разнообразные льготы, например, освобождение от налога на ряд лет, снижение ставок налогов, вычитание из налогооблагаемой базы расходов, в которых заинтересовано государство, установление скидок при образовании разных фондов, возврат ранее уплаченных налогов, налоговый кредит или отсрочка платежей налогов, необлагаемый минимум, изъятие определенных элементов из обложения, освобождение от уплаты отдельных категорий налогоплательщиков и др.

В случае нарушения налогового законодательства налогоплательщик несет ответственность в виде взыскания всей суммы сокрытого(заниженного) дохода, либо суммы налога за иной сокрытый объект налогообложения, а также штрафа в размере той же суммы и пени в размере одной трехсотой части ставки рефинансирования за каждый день просрочки. Повторное или умышленное сокрытие (устанавливается судом) наказывается в 2‑х и 5‑и кратном размере.

Налоговый кодекс предусматривает эволюционное реформирование налоговой системы, установление такого уровня налогов, который смогут выдержать налогоплательщики, но при этом не пострадает бюджет. Должна быть обеспечена определенность, предсказуемость и прозрачность налоговой системы. Происходит корректировка льгот, остаются преимущественно только инвестиционные и социальные льготы.

Для предприятий малого бизнеса, организаций розничной торговли, сферы обслуживания населения и организаций, для всех, кто оказывает платные услуги, возможен переход на упрощенную систему налогообложения.

1.3 Порядок налогообложения предприятий

Порядок налогообложения предприятий регламентируется следующей нормативно-правовой базой:

1. Законодательство Российской Федерации о налогах и сборах, которое состоит из Налогового кодекса Российской Федерации (далее НК РФ) и принятых в соответствии с ним федеральных законов о налогах и сборах.

2. Законодательство субъектов Российской Федерации о налогах и сборах, состоящее из законов и иных нормативных правовых актов о налогах и сборах субъектов Российской Федерации, принятых в соответствии с НК РФ.

3. Нормативные правовые акты органов местного самоуправления о местных налогах и сборах, принимаемые представительными органами местного самоуправления в соответствии с НК РФ.

В соответствии с частью первой НК РФ общепринятая система налогообложения в нашей стране представлена тремя уровнями:

– федеральные налоги и сборы;

– региональные налоги и сборы;

– местные налоги и сборы.

Федеральные налоги и сборы обязательны к уплате на всей территории Российской Федерации, а региональные и местные налоги и сборы вводятся в действие соответственно законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов Российской Федерации.

К федеральным налогам и сборам относятся:

· налог на добавленную стоимость;

· акцизы;

· налог на прибыль организаций;

· налог на доходы физических лиц;

· единый социальный налог;

· государственная пошлина;

· налог на наследование и дарение;

· сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

· налог на добычу полезных ископаемых;

· водный налог.

К региональным налогам и сборам относятся:

· налог на имущество организаций;

· транспортный налог;

· налог на игорный бизнес.

К местным налогам и сборам относятся:

· земельный налог;

· налог на имущество физических лиц.

В данной курсовой работе будут рассмотрены наиболее распространенные налоги, предусмотренные общепринятой системой налогообложения. Характеристика каждого из них построена по следующей схеме:

– налогоплательщики,

– объект налогообложения,

– ставки налога,

– порядок и сроки уплаты,

– налоговые льготы,

– формы налоговой отчетности.

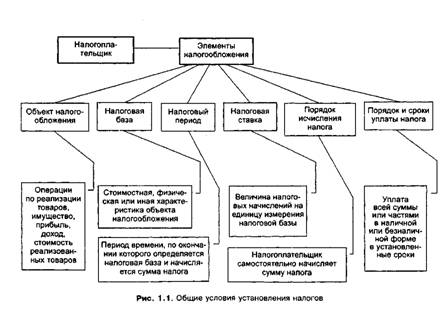

Налог считается установленным в том случае, когда определены налогоплательщики и элементы налогообложения (рис. 1.1).

Объектами налогообложения являются операции по реализации товаров. Каждый налог имеет самостоятельный объем налогообложения.

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения.

Под налоговым периодом понимается календарный год или иной период применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

Порядок исчисления налога: налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

Порядок и сроки уплаты федерального налога устанавливаются федеральными законами, регионального налога – законодательными органами субъектов Российской Федерации, местного налога – представительными органами местного самоуправления. [16, с. 4–6]

Похожие работы

... прав и обязанностей налогоплательщиков и налоговых органов, а также решение проблемных вопросов налогообложения с учетом результатов практического применения норм налогового законодательства. 2.3 Анализ налоговой нагрузки Налоговая система Республики Беларусь была сформирована в 1992 г. в экстренном режиме в условиях рвущихся экономических связей между республиками, входившими ранее в единый ...

... в рыночной экономике. Она представляет собой главный инструмент воздействия государства на развитие народного хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система Украины была адаптирована к новым общественным отношениям, соответствовала мировому опыту. Несмотря на это, новое налоговое законодательство до сих пор в полной мере не ...

... систему налогового планирования как из способов управления налогами, одним из элементов которой является анализ сложившегося уровня налоговой нагрузки и выявление возможных перспектив снижения налоговой нагрузки. 2. Оценка налоговой политики на примере ОАО «ТАИФ-НК» 2.1 Общая характеристика финансово-хозяйственной деятельности ОАО «ТАИФ-НК» Открытое акционерное общество «ТАИФ» было ...

... отсутствуют обязательства работодателя по уплате вносов на социальное страхование. Лекция 5. Тема: Финансовые отношения: принципы организаций и роль в деятельности фирмы 1. Сущность финансов предприятия и их функции Финансы (франц. finances – денежные средства, от старофранц. finer - платить, оплачивать), совокупность экономических отношений, возникающих в процессе создания и использования ...

0 комментариев