Навигация

Стратегічні аспекти використання експортного потенціалу зхернового господарства Херсонської області

55798

знаков

2

таблицы

0

изображений

3. Стратегічні аспекти використання експортного потенціалу зхернового господарства Херсонської області

Сучасний зерновий ринок Херсонської області все ще перебуває на стадії становлення і не забезпечує виконання основних функцій: організації оптової й роздрібної торгівлі, формування конкурентного середовища, контролю якості продукції, транспортування і зберігання продукції, кредитування і страхування, інформаційне та консалтингове обслуговування господарських структур. Тому виробник зернової продукції й по нині залишається наодинці в товаропросуванні своєї продукції до споживача.

До найважливіших проблем, які вимагають розв’язання у процесі формування зернового ринку в регіоні належать:

- комерціалізація збуту продукції. Комерційні канали стали основними і водночас найменш організованими, упорядкованими й прозорими, що призводить до суттєвих фінансових втрат товаровиробників, поширення тінізації збуту, дефіциту цін, монополізму посередницьких структур;

- повільно відбувається наповнення новоствореної інфраструктури зернового ринку, особливо біржової та оптової торгівлі;

- досягнутий рівень виробництва і споживання свідчить про значні можливості нарощування потенціалу зернового ринку;

- на державному ринку не достатньо використовуються можливості балансового методу його регулювання й моніторингу, не забезпечується ефективне балансування кількісних і якісних параметрів попиту та пропозиції, що періодично призводило до дестабілізації ринку;

- великий експортний потенціал зернового сектора стримується недостатнім рівнем розвитку інфраструктури ринку, державного протекціонізму експорту конкурентоспроможної на зовнішніх ринках продукції, гармонізації вітчизняної нормативної бази з міжнародними системами;

- затягується реалізація заходів адаптації вітчизняного ринку до умов прийнятих у Світовій організації торгівлі.

Пріоритетним завданням реалізації зернового ринку є не стільки страхування від ризиків дефіциту зерна, скільки розробка стратегії ефективного використання його надлишків, насамперед розширення внутрішнього ринку переробки зерна та пошук стабільних зовнішніх ринків збуту.

У структурі експорту області останніми роками переважає продукція рослинництва, яка становить близько трьох четвертих сільськогосподарського експорту і найбільша частка припадає на олію та зерно.

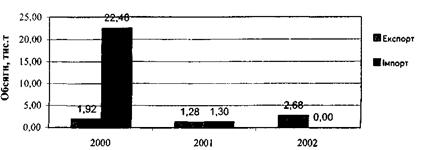

Зовнішня торгівля зерновими культурами в херсонській області характеризується зростанням обсягу експорту як у натуральному так і у вартісному вигляді. Так, у 2005 році експорт зерна становив близько 300 тис. тонн, на суму близько 25 млн. дол. США, що порівняно з 1996 роком більше в натуральному виразі 7 разів, а у вартісному – у 4,5 рази.

Водночас експортний потенціал зернового господарства на Херсонщині і на сьогоднішній день використовується незадовільно. Лібералізація зовнішньої торгівлі с.-г. продукцією ще не підкріплена стимулюванням її експорту. Як наслідок, аграрний сектор ще слабо інтегрований у світовий продовольчий ринок.

Значною мірою це зумовлено низькою конкурентоспроможністю вітчизняної зернової продукції. Високі конкурентні переваги імпорту в основних країнах імпортерах зумовлені високим рівнем підтримки виробництва (програми підтримки цін і доходів) та експорту (експортні субсидії й програми розширення експорту) в них. Суттєве значення має й те, що Україна не є членом СОТ та не бере участі в регіональних торгівельних угрупуваннях та інтеграційних процесах. Реалізація великого експортного потенціалу зернового господарства стримується також відсутністю міжнародної стандартизації української продукції, хоч за якістю і безпекою вона не поступається українським зразкам. Недостатнім є розвиток інфраструктури просування зерна на зовнішні ринки, не має активної реклами. Обмеженим є асортимент і малопривабливим є зовнішній ринок окремих видів продукції, їх упаковка, розфасування.

Понад десятиліття уряд України розробляв різні інструменти регулювання зернового ринку. Щоразу декларували передусім державну підтримку фермерів, спрямовану на забезпечення прибутку від реалізації зернових культур. У середині 90-х років, коли відносно повільний процес приватизації і розвитку зернового сектору був розпочатий, Херсонський зерновий ринок страждав від факторів неефективності (як на макроекономічному рівні, так і на рівні зернового сектору). Це призвело до тривалого періоду скорочення виробництва й зниження врожайності в зерновому секторі.

Визнаючи негативний вплив таких чинників „неефективності”, впродовж десятиліття розроблялися головним чином, короткострокові регулюючі механізми, за допомогою яких прагнули ліквідувати негативні наслідки: а) незакінченої приватизації аграрного сектору, що спричинило повільний розвиток ринків землі, кредитів та робочої сили; б) неефективного функціонування маркетингових каналів збуту зернових.

Зосереджуючись скоріше на наслідках, аніж на причинах їх виникнення, щороку стикалися з одними й тими самими проблемами. Концентруючись на такому короткостроковому підході, замість сприяння зміцненню конкурентних ринків: товарного (зернові культури) і факторних (земля, кредити та трудові ресурси) – дуже неефективно витрачалися обмежені бюджетні кошти в секторі, який міг би стати одним із найрозвиненіших в економіці Херсонщини.

Я пропоную звернути увагу, насамперед, на основні чинники, що спричиняють неефективність роботи маркетингових каналів збуту зернових, а не на досягнення короткострокових ефектів. До того ж, як і в будь-якому каналі збуту, до всіх його ланок, без винятку, потрібно ставитись дуже серйозно, оскільки ефективність маркетингового каналу в цілому залежить від його найслабшої ланки. Тому подальші дослідження, так само як і запропонований порядок дій, передбачають застосування всебічного підходу до вирішення проблем структурної неефективності в зернового секторі, починаючи від фермера, і з подальшим продажем зернових на експорт.

Україна повертає собі позицію одного із основних експортерів зернових (Херсонщина відіграє в цих процесах важливу роль – за обсягом держзамовлень посідає друге місце) і, відповідно, може стати орієнтиром для зернового ринку в Центральній і Східній Європі, в Середній Азії, а також одним із провідних експортерів зернових у світі. Фахівці прогнозують, що в наступні роки середні обсяги врожаїв зернових культур на Херсонщині значно збільшаться, хоча, як і в усьому світі, врожаї залежатимуть від кліматичних умов.

Нині під зерновими культурами в області приблизно 696 тис. га землі, із середньою врожайністю 23,6 ц/га, що може сприяти виробництву близько 1,65 млн. т зерна. В міру розширення доступу фермерів до кредитних ресурсів, добрив, засобів захисту рослин, якісного насіння тощо, врожайність значно зростатиме.

На початку 90-х років урожайність в регіоні становила близько 30 ц/га, отже, ймовірне збільшення до 3,5–4,5 ц/га, а в подальшому – до 50 ц/га за умови покращання доступу фермерів до матеріально-технічних ресурсів та сучасного обладнання. Крім того, на сьогоднішній день, досить вагома частка земель в області незадовільно обробляються, або й не обробляються взагалі. Фермери ж поступово освоюють ці землі. В разі збільшення врожайності до 40–50 ц/га може збільшитись виробництво зернових до 2,8–3,5 млн. т щорічно. Аналогічний хід справ прослідковується і в інших регіонах країни. Чи зробить це Україну провідним експортером зерна в світі? Якщо так (і саме це є метою), то поточна регуляторна політика держави не життєздатна, але й виступає головною перешкодою в досягненні потенційних переваг для зернового сектору.

Останніми роками докладалося чимало зусиль для збільшення внутрішніх цін на зерно, аби підтримати доходи фермерів. Кожен, хто працює в житловому секторі, розуміє не ефективність регулюючої ролі держави, яка призвела до значних витрат бюджетних ресурсів і, що важливіше, сповільнила розвиток тієї галузі, яка мала б стати однією з провідних в економіці. Ми все ще маємо кращі ґрунти в Європі (більше сільськогосподарських угідь, ніж Франція і Німеччина, разом узяті!) й відносно стійкі кліматичні умови – від майже субтропічного клімату в Криму до помірного. Це означає що країна в змозі вирощувати різноманітні зернові культури, такі як соя, рис, – і до повного переліку європейських зернових культур. Уряд спробував підтримати мінімальні ціни, що, очевидно, не спрацювало (було задекларовано мінімальну ціну на пшеницю 3 класу – 690 грн/т, тоді як фермери отримували пропозиції 400 – 460 грн/т). Податкові структури протягом кількох років акумулювали борги за сплату ПДВ експортерам зерна, що призвело до зниження останніми закупівельних цін для фермерів на суму зазначеного податку. За всіх випадків фермер платить за неефективність ринкових механізмів, одержуючи низькі ціни за свій товар, якщо він у змозі знайти покупця взагалі. Останніми роками спостерігаються намагання вплинути на ринкові ціни через інтервенційні закупівлі зерна. В країні яка збирається стати великим експортером, це означає, що уряд робить спроби підвищити світові ціни! Єдиним результатом (і не ефективним) таких обмежених інтервенційних закупівель є надання прямої субсидії декількох “наближеним” виробникам, які в змозі продати своє зерно в інтервенційні запаси. Інші виробники так і залишаються з тією ж самою не ефективною маркетинговою системою, та без державної підтримки.

Якщо є бажання стабілізувати й підтримати доходи фермерів, щоб гарантувати стабільний розвиток зернового сектору з подальшим отриманням статусу провідного експортера зерна, необхідні системні зміни маркетингових інституцій на зерновому ринку як частини інтегрованої аграрної політики. Це передбачає зміни в землекористуванні, подальшу реструктуризацію частково приватизованих “колгоспів”, полегшення доступу до кредитних ресурсів, особливо для фермерів. Удосконалення практики землекористування також полегшить доступ до кредитів та лізингу, що дасть змогу українським фермерам поновити парк сільськогосподарських машин.

Українське сільське господарство стоїть перед перспективою відновлення свого статусу провідного світового виробника багатьох зернових культур через ефективний та прибутковий аграрний сектор, що надалі стане важливим “двигуном” розвитку економіки країни в цілому.

Запроваджуючи пропоновану програму дій, рекомендується також, щоб будь-які побічні ефекти (якщо такі будуть)було важно проаналізовано та, відповідно, усунено за рахунок тісної координації між державними органами і представниками приватного сектору. Вразі зміцнення добре відомої (хоча все ще, головним чином, потенційної) порівняльної переваги українського зернового сектору в світі зі зростаючим населенням та обмеженими регіонами, де спостерігається надлишкове виробництво зернових, Україна могла б повернути свою роль провідного експортера зерна. Рекомендується щоб середнім і довгостроковим позитивним перетворенням в українській економіці, спрямованим на активне структурне регулювання та інвестиційну політику в зерновому секторі були надані переваги перед нежиттєздатними короткотерміновими заходами, пов’язаними витратним розподілом бюджету і спричиненими неефективною маркетинговою системою в зерновому секторі, тобто концентруватися слід на причинах виникнення проблем, а не на їх наслідках. За таких обставин інтервенційна політика держави буде спрямована на вдосконалення маркетингових структур зернового ринку та, що стосується державних інтервенцій і прямих цінових регулювань буде обмеженим випадками надзвичайних і несподіваних або катастрофічних ситуацій.

Головним питанням для світових експортерів зерна стає зміцнення конкурентного становища України на міжнародних ринках. У зв’язку з цим увагу привертають два основні моменти: а) витрати виробництва і б) маркетингові витрати. Ці дві категорії витрат тісно пов’язані між собою, оскільки зрозуміло: якщо витрати на виробництво зерна в Україні не відповідають світовим стандартам, всі подальші зусилля для підвищення ефективності збуту стають марними. І навпаки, за існування в країні занадто високих маркетингових витрат (транспортування, зберігання) всі зусилля фермері, спрямовані на зменшення витрат виробництва, стають невиправданими. Так само спроба створити експортні перешкоди (прямі або непрямі) збільшить витрати на укладення угод із іноземними партнерами. Адже немає ніякого способу змусити іноземних клієнтів надавати перевагу українському зерну перед російським, канадським, американським, аргентинським, румунським, англійським або французьким; будь-які додаткові витрати на експорт неминуче призведуть до скорочення внутрішніх цін на зерно в Україні.

Розраховуючи навіть на помірковане зростання врожайності до 32 ц/га, а також на поступове освоєння угідь і їх ефективніше використання фермерами, навіть ці дві досить консервативні оцінки передбачають досягнення країною позиції середнього нетто-експортера із 6,5–7,5 млн. т пшениці та 4 млн. т ячменю. Це свідчить про провідну роль на світовому ринку, що, наприклад буде еквівалентно: а) 20–25% американського експорту пшениці; б) 70% аргентинського експорту пшениці; в) 40–45% експорту пшениці, відповідно, австралійського, канадського чи ЄС.

Такі перспективи передбачають нові підходи до оцінки маркетингової політики на зерновому ринку України, враховуючи потенціальні лідируючі позиції української пшениці, ячменю та кукурудзи на світових ринках.

Усі зазначені вище цілі повинні досягатися тісною співпрацею між державними структурами та приватним сектором, організаціями приватного сектору, кооперативами та асоціаціями. Необхідне чітке визначення ролі держави та обласних державних адміністрацій для підтримки розвитку приватного сектору. Державі також потрібно вести моніторинг небажаних соціальних наслідків протягом перехідного періоду та процесу імплементації цих позицій і, відповідно, розвивати інструменти прямої підтримки прибутків для мало- та середньо забезпечених верств населення без втручання в конкурентне ціноутворення на зернові та на основні продукти їх переробки.

Дотепер уряд України чітко не визначив розподілу повноважень між приватним сектором та державними агенціями з питань розвитку ефективної маркетингової системи на зерновому ринку. Така невизначеність провокує різноманітні спроби (переважно не ринкові) впливу на основні принципи функціонування зернового ринку України.

Пропонується, щоб, як і в більшості країн світу, приватний сектор виконував розподіл зернових ресурсів відповідно до ринкових стимулів щодо: а) місць розташування; б) стандартів якості на зерно; в) сезону року. Всі комерційні операції повинен здійснювати приватний сектор. Він же має розвивати власні правила щодо комерціалізації зерна – від фермерів до переробних підприємств чи експортерів.

Замість упровадження витратних короткотермінових заходів, уряд повинен активно залучати приватний сектор до розробки законодавчого поля щодо регулювання зернового ринку. Якщо наявні законодавчі акти не передбачають таких дій, то уряд повинен їх переглянути та виправити згідно з потребою. Крім того, зосереджуючись на боротьбі із корупцією в маркетинговому каналі збуту зернових, можна досягти суттєвого прогресу в скороченні маркетингового ланцюга. Ринки зерна потребують добре розвиненого правового поля, включаючи чітко функціонуючу систему забезпечення виконання зобов’язань за контрактами, таку саму як розроблена в рамках системи складських свідоцтв. Правовий статус контрактів та гарантія виконання зобов’язань за ними знизять ризики та скоротять торгові націнки.

І ще – під час розвитку приватного сектору можливі непередбачувані наслідки, які потрібно відслідковувати, щоб вчасно їх вирішити: наприклад, соціальні наслідки, прояви монополізму в деяких областях, допомога в розвитку нових засобів моніторингу просування зерно продуктів маркетинговими каналами.

Нарешті, уряд повинен зробити повністю нелегітимними будь-які втручання в ринок державних регіональних органів, бо вони ніколи не були корисними або ефективними. Накази, які видають губернатори областей, не забезпеченні достатнім фінансуванням, створюють безладдя й занадто часто мають тенденцію підсилювати наявні монополії.

Роль уряду у зерновому секторі повинна зводитись до сприяння розвиткові приватного сектору, поліпшення ефективності його функціонування, а не до того, щоб він перебирав на себе функції активного трейдера на зовнішньому ринку. Це значно підтримало б ціни фермерів та сприяло залученню інвестицій до сектору, покликаного підвищити міжнародну конкурентоспроможність України та надати можливості відновити статус провідного виробника та експортера зерна в світі.

План заходів на середньострокову перспективу.

Маркетингова маржа (різниця цін) між фермерськими господарствами, переробними підприємствами та експортерами розширюється, що пояснюється бажанням оптових операторів бути підготовленими до можливих негативних наслідків, спричинених існуванням великої кількості ризиків, які важко хеджувати: а) ризику невиконання комерційних контрактів (дефолту); б) ризику цінових коливань за відсутності форвардної торгівлі; в) ризику існування різних видів корупції в маркетинговому ланцюзі; г) ризиків, спричинених недобросовісними діями місцевих та центральних органів влади.

Встановлюючи загальну мету посилення зернового сектору України та зменшення ризиків, пропонується створити спільні комісії для розгляду нових змін до державної політики та функціонування приватних маркетингових інституцій. Основні елементи, які потребують опрацювання комісіями, розглядали в попередніх секціях.

Завдання 1: завершення приватизації підприємств, що належать державі і беруть участь у комерційних операціях та реструктуризація інших державних установ (інспекції з контролю якості, державні лабораторії надання послуг перевірки якості);

Завдання 2: зміни в державному регулюванні на зерновому ринку з огляду на досягнення середньострокових цілей: а) запровадження приватної системи страхування для допомога фермерам у вирішення проблеми низьких цін під час збору врожаю, що спостерігається протягом останніх років; б) паралельне скорочення різних видів державного втручання; в) розвиток заходів, спрямованих на подолання корупції, які повинні контролювати державні органи.

Завдання 3: поліпшення, в разі співробітництва з приватним сектором, аналізу ринку та надання інформаційних послуг.

Завдання 4: уточнення ролі та методів роботи держкомрезерву;

Завдання 5: зміна цілей та методів державного регулювання зернового ринку; поступове зменшення ролі державних операторів (паралельно із наданням і підтримки приватним страховим компаніям); завершення приватизації елеваторів, які ще залишаються в державній власності.

Завдання 6: посилення інституцій приватного сектору та їхнього впливу на формування загальної політики на зерновому ринку: а) реструктуриція товарних бірж; б) стандартизація зернових контрактів для торгівлі на зовнішньому ринку; в) покращення роботи системне забезпечення виконання умов контрактів згідно з “чорним списком” зернових терміналів, які розробили фахівці системи складських свідоцтв; г) адаптація стандартів якості відповідно до вимог міжнародних ринків.

ВИСНОВКИ

1. Ринок – цілісна система ресурсів, установ, підприємств, методів та відносин, кінцевою метою функціонування яких є координація економіки на основі обмінних процесів, тобто купівлі-продажу товарів та послуг.

2. Ринок зерна – система товарно-грошових відносин, що виникають між його суб’єктами в процесі виробництва, зберігання, торгівлі та використання зерна на засадах вільної конкуренції, вільного вибору напрямів реалізації зерна та визначення цін, а також державного контролю за його якістю та збереженням.

3. Останнім часом усе виразніше помічаються глобальні проблеми у світовому зерновому господарстві. Існує негативна тенденція зменшення запасів зерна (починаючи з 1999 року), зменшення показників забезпеченості зерном на одну людину, що пов’язано із стрімким ростом населення планети та інші. Саме тому для України, на сьогоднішній день, в умовах розвитку зовнішньоекономічної діяльності гостро назріла необхідність дослідження й активізації процесу інтенсивного й індивідуального виробництва зерна та формування ефективного і високофункціонального внутрішнього й зовнішнього його ринку, який є невід’ємною частиною економіки держави.

4. Херсонська область завжди була й залишається серед основних виробників та постачальників зернової продукції на ринок України та закордон. Одночасно вважається, що потенційні можливості регіону як виробника зерна, значно вищі, ніж реалізується на практиці. За досліджуваний період (1990-2004 рр.) валовий збір зернових у всіх категоріях господарств у вазі після доробки в середньому становив 1,76 млн. т. Найефективнішою по виробництву зернових є діяльність державних підприємств, де урожайність сягає 29,6 ц/га. Потенціальні можливості регіону лежать в межах виробництва 4 млн. тонн зерна на рік при посівних площах 450 тис. га та урожайності – 50 ц/га.

5. Загальна потреба області в зернових ресурсах, виходячи із сучасного стану розвитку тваринництва й продовольчого споживання, становить близько 700 тис. т. Виходячи з цих міркувань, область має значні резерви для реалізації зернових, а саме – близько 60 % валового збору. Небувалих обсягів реалізації за останні 5 років було досягнуто в 2001 році – 935 тис. т. Зовнішня торгівля зерновими культурами в Херсонській області характеризується зростанням обсягів експорту як у натуральному, так і в вартісному вигляді. Так, у 2004 році експорт зерна становив близько 300 тис. т, на суму близько 32 млн. дол., що порівняно з 1996 роком більше в натуральному виразі в 7 разів, а у вартісному – у 4,5 разів.

Основними країнами імпортерами херсонського зерна є Російська Федерація, Іспанія, Італія, Румунія, Ізраїль, Ірак, Сирія, США. Основною конкурентною перевагою вітчизняного зерна вважається низький рівень цін. Саме низькі ціни роблять його привабливим. Херсонські ціни (FOB) на пшеницю в середньому за період 1999-2001 рр. були нижчими від світових на 10%. Розрив між Херсонськими експортними цінами та світовими у 2000/2002 та 2002/2003 маркетингових роках визначався у 40 дол. США.

6. Для високоефективної активізації зовнішньоторговельної діяльності Херсонщини на ринку зерна необхідно:

- здійснювати постійний моніторинг зернової продукції;

- поліпшувати якість зерна, вводити спрощену систему стандартів;

- зміцнювати виробничо-технічну базу на виробництві зерна;

- поміркована та продуктивна політика держави, направлена на підтримку саме товаровиробників якісного зерна;

- вивести сільськогосподарських товаровиробників на зовнішні ринки шляхом їх кооперації чи створення в області асоціації експортерів сільськогосподарської продукції.

7. Велику роль у цих процесах повинна відіграти держава. Заходи державного регулювання ринку зерна повинні зосередитись на тому, щоб система публічних торгів змогла витіснити невигідну для виробника схему скуповування продукції трейдерами.

Література

1. Рослинництво Херсонської області / стат. Збірник. – Херсон: Гол. Управл. Статистики у Херсонській обл., 2003. – 69 с.

2. Саблук П.Т. Реформування та розвиток підприємств агропромислового виробництва - К.: ІАЕ. – 1999.

3. Саблук П.Т. Формування та функціонування ринку агропромислової продукції - К.: ІАЕ. – 2000. – 556 с.

4. Сагань М.П. Тенденції розвитку зернового господарства / Фермерське господарство – 2004. № 5 – с.7.

5. Ситник В.П. Агроінком: Аграрний інформаційний науково-виробничий журнал. – К.: Агропромінвест-інтернешнл, 2005. – № 112. – с. 6-13.

6. Стегура В.В. Проблеми інфраструктурного забезпечення АПК України / Економіка АПК, № 2 2004. – с.118.

7. Тарасенко А.Р. Цінова ситуація на зерновому ринку / АПК-Информ – К.: - 13-14.05.04.

8. Давидов І.М. Проблеми та перспективи на зерновому ринку / Сільський час – 13.11.03. № 88.

9. Степаненко Т.І. Пропозиція – К, 2004 – № 4. – с. 7-9.

10. Степанова О.О. Діловий агрокомпас. – Херсон: ПП Видавницький Дім „Компас”, 2005. – № 415 – с. 38-39.

11. Технопарк, Компанець М.І. № 3-4. 2005. – с.31-37.

12. Формування та функціонування ринку агропромислової продукції / Саблук П.Т. – К.: ІАЕ, 2000. – 555 с.

13. Чалий В.Р. Фермерське господарство, 2004. – № 15 – с. 17.

14. Шандрополь М.М. Агро партнер - Херсон : № 18 – 2005. – с.21-22.

15. Шандрополь М.М. АгроПартнер - Херсон – № 25 – 2005. – с.4.

Похожие работы

... є вплив різних факторів на процес виробництва зерна, дозволяє провести комплексний аналіз і зробити достовірні висновки про основні напрямки підвищення економічної ефективності. 2. Рівень і ефективність виробництва зерна 2.1 Виробничо-економічна характеристика підприємства Приватне сільськогосподарське підприємство «Кумари» Первомайського району Миколаївської області в селі Кумари ...

... факторів на процес виробництва зерна, дозволяє провести комплексний аналіз і зробити достовірні висновки про основні напрямки підвищення економічної ефективності. Розділ 2. Cучасний стан зерновиробництва в товаристві з обмеженною відповідальністю «Райдолина» Веселинівського району 2.1 Організаційно-економічна характеристика підприємства ТОВ «Райдолина» розташоване в Південній частині ...

... втрати. З урахуванням особливостей й специфіки сільськогосподарського виробництва на зрошуваних землях мною і розробляється даний дипломний проект, напрямлений на проектування насосної станції зрошення, ефективне використання зрошуваних земель і експлуатацію зрошувальної системи. 1 Аналіз технологій виробничих процесів 1.1 Аналіз стану питання і постановка задачі Виробнича діяльність В. ...

... -горілчаної та пивоварної галузей промисловості, а також можливості експорту озимої пшениці, особливо її цінних сортів і пивоварного ячменю. ІІ. Рівень розвитку господарства та економічна оцінка виробництва зерна в ТОВ “Великоглибочецьке” 2.1 Загальна організаційно-економічна характеристика ТОВ “Великоглибочецьке”. Товариство з обмеженою відповідальністю “Великоглибочецьке” було створене в ...

0 комментариев