Тенденции развития туристской инфраструктуры Санкт-Петербурга

Существующие проблемы и пути их решения в сфере гостиничного бизнеса Санкт-Петербурга

Спрос и предложение на гостиничном рынке Санкт-Петербурга

Описание инвестиционного проекта "Исаакиевский отель"

Оценка выбранной стратегии управления отелем

Влияние комплекса факторов на доходность инвестиционного проекта гостиницы

Коммунальные платежи: все расходы электрического тока, газа, воды, нагревательные установки и кондиционирование

Инвестиционный период

Экономическая эффективность инвестиций

Метод расчета индекса доходности рентабельности (прибыльности) инвестиций

Навигация

Влияние комплекса факторов на доходность инвестиционного проекта гостиницы

Оценка перспективы реализации бизнес-проекта гостиничного комплекса "Исаакиевский отель"

199133

знака

7

таблиц

0

изображений

3.1 Влияние комплекса факторов на доходность инвестиционного проекта гостиницы

Инвестиционный проект - это обоснованный ресурсами и условиями план или программа вложения капитала от конкретных субъектов в конкретный объект при условии расчетного или установленного срока возврата инвестиций с целью последующего получения прибыли. В основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение предполагаемых инвестиций и будущих денежных поступлений. Общая логика анализа с использованием формализованных критериев в принципе достаточно очевидна - необходимо сравнивать величину требуемых инвестиций с прогнозируемыми доходами. [15, с.62].

Гостиницы - один из тех специализированных типов недвижимости, где эксплуатация объекта настолько тесно переплетается с самой собственностью, что их бывает сложно разграничить для целей оценки. Например, недвижимость - это только строение и земельный участок, но какая часть стоимости гостиницы связана с тем, что не является недвижимостью: меблировкой, обстановкой, ресторанами, услугами по проведению конференций и прочими предоставляемыми услугами?

Считается, что стоимость доходной недвижимости зависит от способности земли и строений приносить арендную плату. Но гостиницы взимают плату, исходя из количества ночей, и их способность приносить доход обусловлена такими независимыми от недвижимости факторами, как уровень и качество предоставляемых услуг, наличие и комфортность дополнительно предоставляемых услуг и уровень создаваемой атмосферы, т.е. при оценке гостиницы рассматриваются как сочетание характеристик недвижимости и бизнеса. [24, с.44].

Инвестор, вкладывающий деньги в действующее предприятие, покупает не только набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т.п., а поток будущих доходов, который позволяет ему окупить вложенные средства, получить прибыль и повысить свое благосостояние. Поскольку сегодняшняя стоимость гостиницы зависит от ее способности приносить чистый доход в будущем, анализируется гостиничный рынок, чтобы спрогнозировать будущий уровень дохода гостиницы.

Текущая стоимость прогнозируемого чистого дохода определяет готовность рынка предложить за гостиницу ту или иную сумму. Чтобы определить сегодняшнюю стоимость ожидаемого чистого годового дохода, используется метод и ставка дисконтирования (коэффициент отдачи), которая отражает, как возможный риск, связанный с эксплуатацией гостиницы, так и заинтересованность инвесторов в приобретении здания и оборудования гостиницы в настоящее время.

Ставка дисконта, как правило, должна отражать влияние следующих трех факторов:

1. Степень риска конкретного денежного потока. Ставка дисконта должна отражать степень риска, присущего анализируемым потокам: чем выше этот риск, тем выше должно быть ее значение.

2. Превалирующий уровень показателей доходности. Ставка дисконта должна отражать среднюю доходность, сложившуюся в экономике.

3. Периодичность денежных потоков. Периодичность денежных потоков - это временной интервал, на котором рассматриваются данные потоки: год, полугодие или другой промежуток времени.

Дисконтированные критерии дают возможность избавиться от основного недостатка простых методов оценки - невозможности учета ценности будущих денежных поступлений по отношению к текущему периоду времени и, таким образом, получить корректные оценки эффективности проектов, особенно связанных с долгосрочными вложениями.

Фактором, непосредственно определяющим размер доходов отеля, связанным с объемом производства (количеством реализованных номеров), являются применяемые цены. Число занятых номеров, умноженное на достижимую цену номера, дает общий годовой доход от сдачи номеров - основной источник доходов гостиницы. Доход (выручка от реализации продукции) исчисляется в действующих ценах. Это один из важнейших показателей деятельности фирмы.

Фиксированный размер имеющегося номерного фонда отдельно взятой гостиницы рассматривается как одна из ключевых характеристик гостиничного бизнеса. Вместимость (англ. Сapacity) - это неотъемлемый экономический показатель работы гостиницы, который используется при расчете коэффициента загрузки, номерных тарифов и др.

Гостиницы не могут подстраиваться под изменения спроса, увеличивая или уменьшая предложение своего продукта или за счет изменения уровня запасов. Поскольку предложение постоянно, гостиницам приходится особенное внимание уделять спросу и величине переменных издержек. Невозможность увеличения числа мест в гостинице в пиковые периоды и уменьшения в несезон характеризует слабую эластичность предложения, в связи с чем, возникает необходимости управления спросом и одним из его основных инструментов выступает цена. При этом задача туристских фирм состоит не только в том, чтобы создать турпродукт высокого качества, но и суметь реализовать его по цене, обеспечивающей целесообразность его создания.

Таким образом, ценообразование представляет собой инструмент осуществления рыночной стратегии рассматриваемого предприятия. Политика ценообразования опирается на систему учета затрат и информационную базу, имеющуюся на предприятии.

Важнейшим показателем, характеризующим деятельность отеля, является коэффициент загрузки номеров (англ. Occupancy rate). Это важнейший показатель работы гостиницы, определяющий её рентабельность. В настоящее время в мире наблюдается постепенное снижение этого коэффициента. Это вызвано строительством все новых и новых отелей, благодаря чему предложение гостиничных услуг в целом превышает спрос на них. Средний коэффициент загрузки сейчас около 60 %, что почти на грани рентабельности.[14, с.36].

Отель, и в частности финансовый и коммерческий отделы, используя знания прошлых тенденций и умение предвидеть будущие изменения, должен прилагать усилия для подбора наиболее оптимального варианта возможных уровней цен для различных категорий постояльцев, таким образом, приводящим к наиболее высокой средней цене за номер. Это требует оценки конкурентоспособности гостиницы и сочетания уровня заполняемости и средней цены номера, которое можно достичь при ожидаемых рыночных условиях. Только таким образом для данного уровня загрузки отель может обеспечить наиболее высокие возможные доходы с номера.

Отметим, что загрузка и средняя цена за номер значительно отличаются день ото дня, от сезона к сезону в зависимости от структуры спроса. Это привело к тому, что многие отели прогнозируют загрузку и цены отдельно для каждого дня предстоящего года. Прогноз загрузки отеля, включающий ожидаемое количество гостей за каждый день, представляет ожидаемый объем продаж отеля на следующий год.

В зависимости от возможной заполняемости, поступает доход от других услуг, предлагаемых гостиницей. Например, загрузка номеров и число гостей влияют на то, сколько завтраков служба обслуживания номеров должна будет доставить, и сколько посетителей можно будет ожидать вечером в ресторане. Таким образом, точное прогнозирование необходимого объема расходов на питание требует точных прогнозов загрузки и числа гостей.

Гостиницы с хорошим управлением уделяют повышенное внимание связи доходов и расходов. После прогноза объема бизнеса (загрузка, количество гостей и количество заказов) следующим процессом будет расчет затрат.

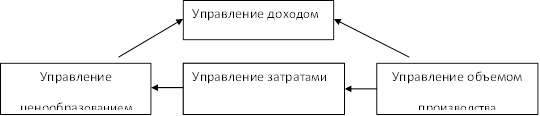

Управление затратами - один из элементов управления доходами предприятия (см. рис.1.)

Рисунок 1 – Управление доходом предприятия.

Рисунок 1 – Управление доходом предприятия. Примерная структура расходов на единицу дохода в процентах среднеевропейского отеля следующая:

- заработная плата – 35-40%;

- закупка провизии для ресторана – 10%;

- закупка напитков – 2-5%;

- процент по кредиту – 4-6%;

- амортизация – 6-7%;

- маркетинг и реклама – 3-5%. [39].

Затраты в свои очередь определяют уровень и структуру себестоимости гостиничного продукта. В гостиничном бизнесе особенно важным для исследования с точки зрения управленческого учета представляется вопрос определения переменных затрат в себестоимости, поскольку величина постоянных затрат, являясь константой, менее подвержена влиянию управленческих процессов и решений.

К переменным затратам (англ. Variable expense VE) относится переменная часть заработной платы (премии, выплачиваемые в зависимости от процента загрузки), коммерческие расходы.

К постоянным затратам (англ. Fixed expense FE) можно отнести часть заработной платы персонала с начислениями, которая относится к постоянной части, т.е. должностному окладу, амортизационные отчисления, управленческие расходы и т.д.

Эксплуатационные издержки по содержанию и ремонту номерного фонда и коммунальные услуги содержат в себе как постоянную, так и переменную часть, которая варьируется в зависимости от загрузки.

Определенные издержки, среди которых две наиболее важные статьи это оплата труда и закупки продуктов питания, меняются в зависимости от уровня активности в гостинице. Уровень активности гостиничного бизнеса (число занятых номеров, число гостей и количество оплаченных счетов) определяет число горничных, необходимое для уборки номеров, число клерков - для приема гостей, число официантов - для разноса коктейлей, количество куриц и свежей клубники, которые необходимо закупить для банкетов, и количество постельного белья, которое необходимо будет сдать в стирку.

Как только составлен прогноз доходов, гостиница может применить данные нормы для прогнозирования уровня переменных издержек. Добавление постоянных издержек (т.е. налог на имущество, проценты по кредиту, страховые взносы, отдельные расходы по содержанию гостиницы) позволяет гостинице составлять ориентировочный отчет о прибылях и убытках, получение которых ожидается в предстоящем периоде.

Именно эта идея и легла в основу системы "директ-костинг", центральным звеном которой является определение "точки безубыточности". Этот метод позволяет определить цену услуги, ориентируясь на два показателя: маржинальный доход и постоянные затраты. Издержки определяют нижний предел цен, а рынок и спрос - его верхний предел. Издержки составляют ту минимальную цену, которую компания может получить за свой продукт. Между нижней, равной сумме прямых расходов, и верхней ценой существует целый спектр "возможных" цен, и искусство менеджеров состоит в том, чтобы установить реальную цену на пакет услуг.

Компания стремится установить цену, которая покрывала бы затраты на производство, распределение и продвижение продукта. Кроме покрытия этих затрат, цена должна быть достаточно велика, чтобы дать соответствующую норму прибыли для возвращения инвесторам.

Операционный анализ, или анализ "издержки - объем - прибыль" (CVP, Cost - Volume - Profit) исследует, как объем влияет на издержки, издержки - на цену, а цена - на прибыль. Для получения прибыли необходимо, чтобы маржинальный доход превышал постоянные затраты. Зная величину постоянных затрат, изменить маржинальный доход можно либо изменив цену продукции, либо изменив объем производства.

Следует отметить, что прогнозирование доходов и расходов отеля автоматически не гарантирует, что уровень доходов будет высоким или приемлемым для руководителей и собственников отеля.

Также в силу специфики туристской сферы большое значение имеет планирование. В реальности управление доходами для управляющих гостиничным комплексом - краткосрочная мера по увеличению выручки за счет числа проданных номеров (заполняемости) и цены реализации, по которой они были проданы (средняя ставка). Чтобы достичь этого, управляющим необходимо продавать номера по высокой цене в периоды высокой загруженности и по минимальной цене в периоды спада заполняемости, чтобы стимулировать спрос на свободные номера.

Рассчитанный прогноз загрузки является определяющим для отеля. Он влияет на все остальные предпринимаемые шаги в процессе планирования и контроля, которые в итоге приводят к годовому финансовому плану или бюджету. Необходимо понимать, что данный прогноз является предположением. Бюджет (англ. Budget or Operating Budget) не относится к отчетным бухгалтерским документам и содержит формулировки финансовых целей на планируемый период, прогнозы доходов и расходов по подразделениям отеля и перечень корректирующих мер, которые могут потребоваться в случае отклонений, вызванных внешними обстоятельствами. При составлении бюджета стремятся учесть все факторы: инфляцию, доступность кредита, конкуренцию, изменения в загрузке, рост заработной платы и даже изменение в меню ресторана.

Бюджет часто разрабатывается с разбивкой по месяцам. Важной особенностью этого документа является заложенный в нем контрольный механизм - рядом с графой бюджетных значений каждого показателя имеется графа, где указано соответствующее значение за прошлый отчетный период, а также прогнозное (ожидаемое) значение. Таким образом, сравнивая эти значения, можно понять, в чем причина той или иной сложившейся ситуации, и в случае необходимости выработать комплекс мер, направленных на преодоление выявленных негативных тенденций.

Управленческие решения в процессе деятельности предприятия принимаются на основе плановой, учетной, аналитической и других видов информации. Основные функции управления - контроль и регулирование осуществляются при сопоставлении плановых данных и сведений оперативного учета.

Этот процесс планирования и контроля представляет собой важный пример стратегии контроля на основании учета результатов (англ. results-accountability control strategy), применяемой в гостиничном бизнесе.

В настоящее время принято делить учет, ведущийся на предприятиях, в том числе и в гостиницах, на управленческий и финансовый.

Важнейший документ, характеризующий финансовое состояние отеля на определенную дату - Баланс (англ. Balance Sheet). Баланс представляет собой список:

1. Всех активов (англ. assets) отеля (актив баланса);

2. Всех обязательств (англ. liabilities) отеля (пассив баланса);

3. Акционерного или собственного капитала (англ. Equity) (пассив баланса).

Тем не менее, следует заметить, что значение баланса, как формы отчетности, в западных странах меньше, чем в российском учете. Однако в последнее время наметилась тенденция к росту заинтересованности пользователей финансовой информации не только в получении данных о прибыльности отеля, но и об устойчивости его финансового положения. В этой связи роль баланса, как формы отчетности возросла.

Как правило, большое значение придается прибыльности предприятия, судить о которой позволяет Отчет о прибылях и убытках или Отчет о финансовых результатах (англ. Profit and Loss Statement, Statement of Income), показывающий все доходы и расходы отеля за определенный период времени (в соответствии с нормами западного учета - один год).

Управленческий учет связан с процессом формирования финансовых результатов деятельности: учетом доходов и затрат отеля. Эта информация, как правило, предназначена исключительно для внутренних нужд и доступна лишь менеджерам отеля. Именно данные управленческого учета служат основой для принятия управленческих решений.

В отличие от финансового учета, где жестко выполняются требования национальных стандартов учета и применяется система двойной записи, в управленческом учете отсутствует жесткое регулирование и допускается использование любой удобной для бухгалтера учетной системы. Оценка результатов управленческих решений и ответственность за их выполнение производятся по данным внутренней отчетности.

Учетные системы, используемые в отелях различных стран, отличаются друг от друга. Гостиничный оператор InterContinental Hotels Group применяет Унифицированную Систему Счетов для гостиничной индустрии (англ. Uniform System of Accounts for the Lodging Industry (USALI)), которая основывается на анализе плановых величин доходов и расходов предприятия, обеспечивающих необходимый уровень эффективности его деятельности. Эти показатели рассчитываются отделом продаж без учета внереализационных затрат. Учет ведется по отдельным подразделениям организации и статьям расходов.

Коммерческий отдел Концерна InterContinental Hotels Group произвел необходимые расчеты по гостиничному комплексу "Исаакиевский отель", который планируется эксплуатировать под маркой "Crowne Plaza Hotel", соответствующей бизнес-отелю категории 4*. В результате расчетов были выведены абсолютные и относительные показатели чистой прибыли в период с 2009 по 2014 года.

Расчетные данные приводятся в Приложении Д. Этот документ соответствует такой форме финансовой отчетности российских предприятий, как Отчет о прибылях и убытках. Как уже говорилось выше, в иерархии форм финансовой отчетности отелей развитых стран этот документ является более важным, чем баланс.

Именно эти данные взяты далее для расчетов показателей эффективности инвестиций, т.е. учитывались только те денежные потоки (поступления и выплаты), которые произошли в результате операционной (основной) деятельности (англ. Operating Activities).

Отчет о прибылях и убытках, составленный специалистами Концерна InterContinental Hotels Group, включает в себя следующие разделы:

- ВАЛОВЫЙ ОПЕРАЦИОННЫЙ ДОХОД (GOI): сумма доходов, полученных от всех действующих департаментов, включая службы: администрации, маркетинга и продаж, техническую и инженерную службы.

- ВАЛОВАЯ ОПЕРАЦИОННАЯ ПРИБЫЛЬ (GOP): разница между Валовым Операционным Доходом и суммируемыми затратами от всех департаментов обслуживания т.е. операционными расходами.

- ОПЕРАЦИОНННЫЕ РАСХОДЫ:

1. Затраты на персонал: все расходы на персонал, включая официальные социальные пособия и льготы, включая, как предоставление продовольствия и места жительства (согласно официальным правилам) и т.д., так и другие расходы (на униформу, для персонала и т.д.).

Похожие работы

... , полученных в процессе изучения курса «Методика проектирования культурно-деловых программ», в качестве предложения туристской услуги потенциальным клиентам разработать культурно-деловую программу на базе гостиничного комплекса с включением туристских ресурсов региона (туристских объектов и инфраструктуры Санкт-Петербурга и его пригородов). Для достижения поставленной цели необходимо решить ряд ...

... распространение рекламно-информационных материалов. В период проведения Петербургского экономического форума работало более 200 «ангелов». 3. Основные пути решения в туристско-экскурсионном обслуживании иностранных туристов в Санкт-Петербурге (на базе Городского туристско-информационного центра) Скоро лето – самый пик туристического сезона. В Санкт-Петербург приезжает множество иностранных и ...

... отрасли экономики, направленной на удовлетворение туристских потребностей населения и гостей города. Цели и задачи работы сводятся: - характеристика нынешнего состояния и развития внутреннего туризма в Санкт-Петербурге; - необходимость и возможность привлечения и последующего приема гостей; - необходимость и возможность привлечения инвестиций, в том числе и иностранных; - описание и анализ ...

... Благоприятное отношение к туристам может быть создано через программы общественной пропаганды и информации, разработанные для местного населения. 2. АНАЛИЗ СОСТОЯНИЯ ТУРИСТСКОГО РЫНКА СВЕРДЛОВСКОЙ ОБЛАСТИ 2.1 Общая характеристика ООО ТК «ГлавТур» Параметры, показатели Характеристика Полное наименование предприятия / сокращенное наименование Общество с ограниченной ответственностью ...

0 комментариев