Навигация

Учёт и анализ состояния и эффективности использования материально-технической базы предприятия

41629

знаков

5

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ФГОУ СПО «Благовещенский торгово-экономический колледж»

Отделение: учётно-правовое

Специальность: 080110

Курсовая работа

Тема: Учёт и анализ состояния и эффективности использования материально-технической базы предприятия.

по дисциплинам: Бухгалтерский учет и Анализ финансово-хозяйственной деятельности

Исполнитель:

студент группы Б-32, Белоглазова Ю.В.

Руководители:

преподаватель Губко Л.М.

преподаватель Чуракина В.А.

Благовещенск 2010

Оглавление

Введение

1. Учёт основных средств

1.1 Классификация основных средств

1.2 Документальное оформление движения основных средств

1.3 Ремонт основных средств

1.4 Инвентаризация и переоценка основных средств

1.5 Учёт выбытия основных средств

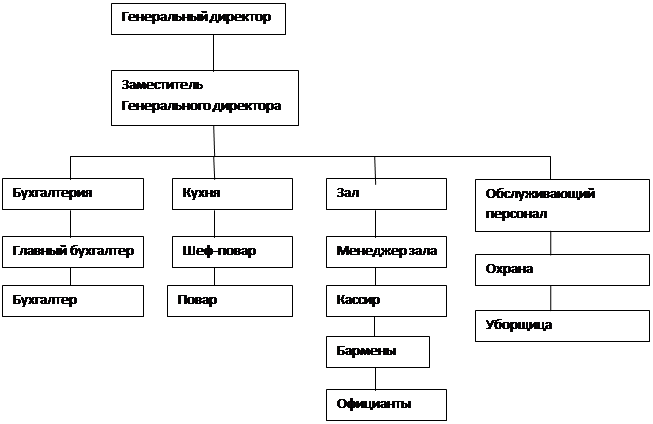

2. Краткая организационно-экономическая характеристика Октябрьского райпо

2.1 Краткая организационная характеристика

2.2 Учётная политика

2.3 Краткая экономическая характеристика

3. Анализ материально-технической базы предприятия

3.1 Значение, задачи и порядок проведения анализа материально технической базы предприятия

3.2 Анализ эффективности использования основных средств

3.3 Анализ эффективности использования оборотных активов

Заключение

Список использованных источников

Введение

Производственно-хозяйственная деятельность организаций обеспечивается не только за счёт использования материальных, трудовых и финансовых ресурсов, но и за счёт основных фондов – средств труда и материальных условий процесса труда. Средства труда – станки, рабочие машины, передаточные устройства и т.п., а материальные условия процесса труда – производственные здания, транспортные средства и др.

Порядок учёта и движения основных средств определяется Положением по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01), утверждённым приказом Минфина России от 30 марта 2001 г. № 26н.

Согласно ПБУ 6/01 «Учёт основных средств» активы относят к основным средствам при единовременном выполнении следующих условий:

1) используются в производстве продукции, при выполнении работ или оказания услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

2) используются в течение длительного времени, т.е. срока

полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организация не предполагает последующую перепродажу данного объекта;

4) способность приносить организации экономические выгоды (доход) в будущем.

Основные средства играют важную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу организации и определяют её производственный потенциал.

Цели и задачи учёта основных средств сводятся к сбору информации, обеспечивающей возможность соответствующим службам организации выполнять указанные далее функции или бухгалтерии самостоятельно осуществлять их:

1) контроль за сохранностью и наличием основных средств по местам их использования, правильное документальное оформление и своевременное отражение в учёте их поступления, выбытия и перемещения;

2) контроль за рациональным расходованием ресурсов на реконструкцию и модернизацию основных средств;

3) исчисление доли стоимости основных средств в виде амортизационных отчислений для включения в затраты организации;

4) контроль за эффективностью использования рабочих машин, оборудования, производственных площадей, транспортных средств и других основных средств с целью своевременного проведения ремонта;

5) контроль за сохранностью объектов, переведённых на консервацию;

6) формирование фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учёту;

7) получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчётности.

Эти задачи решаются с помощью надлежаще оформленной документации и при условии обеспечения правильной организации учёта наличия и движения основных средств, расчётов их амортизации и учёта затрат на ремонт как по местам их эксплуатации, так и по организации в целом.

В связи с вышесказанным тема: «Учёт и анализ состояния и эффективности использования материально-технической базы предприятия» является весьма актуальной.

Целью данной курсовой работы является изучение учёта, проведение анализа эффективности использования основных средств и определение путей повышения эффективности использования основных средств предприятия.

Для достижения поставленной цели в курсовой работе будут последовательно решены следующие задачи:

- изучить теоретический материал по учету основных средств;

- проанализировать структуру качественного состояния и эффективность использования основных средств.

Объектом исследования данной курсовой работы является Октябрьское райпо. Предметом исследования являются основные средства на примере предприятия Октябрьского райпо.

Основные вопросы, изложенные в курсовой работе: классификация основных средств, документальное оформление движения основных средств, ремонт основных средств, инвентаризация и переоценка основных средств, учёт выбытия основных средств.

основное оборотное средство предприятие

Похожие работы

... по данным производственно-торгового плана, бухгалтерской и статистической отчётности, данных текущего учёта, контрольных проверок и других источников информации. Проведение анализа товарооборота предприятия общественного питания затруднено в связи с недостатками в планировании, учёте и отчётности. Так, нормативы товарных запасов обычно устанавливаются в целом по предприятию без их подразделения ...

... ООО «РУБИН-ПЛЮС» НА 2003 г. . Как уже указывалось ранее (глава 1.) особое значение в российских условиях приобретают разработка и реализация планов организации и развития бизнеса – бизнес-план . Статистические данные о неудачах новых предприятий указывают на то , что риск достаточно велик . Для предвидения и возможного предотвращения этих проблем используется бизнес – план . В ...

... Сданные в бухгалтерию инвентаризационные описи должны тщательно проверяться и затем после проверки выводится результат инвентаризации. 4. Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия 4.1 Регулирование параметров логистической концепции «точно в срок» на основе методов оценки надежности процесса ...

... результате простоя предприятия из-за ремонта и других причин продолжительность рабочего дня в предприятии снизилась на 0,1 часа, в результате чего потеряно товарооборота на сумму 23 млн. руб. 2 ЗАДАЧИ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА Анализ товарооборота предприятия питания позволяет оценить достигнутые результаты, изучить развитие товарооборота по видам и формам, оценить правильность, ...

0 комментариев