Необходимость антикризисного управления на предприятии

Формирование антикризисной стратегии организации

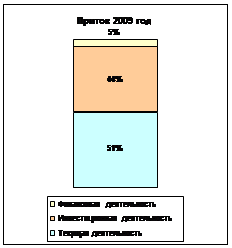

Анализ финансовой деятельности в ОАО «Мордовспирт» филиал - спиртзавод «Ковылкинский»

Анализ организации управления финансовой деятельностью в ОАО «Мордовспирт» филиал-спиртзавод «Ковылкинский»

Разработка антикризисной стратегии (на примере ОАО «Мордовспирт» филиал-спиртзавод «Ковылкинский»)

Совершенствование организационного механизма антикризисного управления финансовой деятельностью предприятия

Навигация

Формирование антикризисной стратегии организации

Анализ управления финансовой деятельностью предприятия в условиях кризиса

55768

знаков

5

таблиц

1

изображение

1.3 Формирование антикризисной стратегии организации

Антикризисные стратегии - это стратегии, оптимизирующие поведение корпораций в условиях спада в отрасли, устойчивого снижения основных финансовых показателей деятельности корпорации и угрозы банкротства [15, с.111]. Они включают комплекс мер в области планирования, управления персоналом, финансов, взаимоотношений с группами поддержки, а также юридических и других мероприятий с целью обезопасить фирму от угрозы банкротства или существенного спада и создать условия для поворота к оздоровлению корпорации. Спад в производственных, финансовых и других важных показателях, определяющих эффективность действия фирмы на рынке, носит закономерный, детерминированный характер; его причины можно исследовать и сделать соответствующие коррективы в стратегии поведения, смягчающей последствия спада.

Целью антикризисного управления является разработка, и первоочередная реализация мер, направленных на нейтрализацию наиболее опасных (наиболее интенсивно влияющих на завершающее явление) путей, приводящих к кризисному состоянию [21, с.47].

Здесь следует обратить внимание на еще одно принципиально важное обстоятельство: сочетание стратегии и тактики антикризисного управления. Сложность этой проблемы состоит в том, что, с одной стороны, стратегические решения, направленные на предотвращение кризиса, должны быть приняты и реализованы на ранних стадиях управления, когда процесс движения к кризису еще не приобрел кумулятивного характера и поэтому еще не стал необратимым. С другой стороны, решения, принимаемые на ранних стадиях, базируются, как правило, на весьма слабых и потому не всегда достоверных сигналах о возникновении неблагополучных тенденций.

Тактические решения, в отличие от стратегических, принимаются на основе более полной и точной информации, отражающей актуальное (по состоянию на данный момент) состояние производственной системы [32, с.506]. Однако времени для коренной перестройки деятельности предприятия с целью предотвращения кризиса либо очень мало, либо нет совсем. Речь в этом случае идет либо о чрезвычайных мерах по недопущению кризиса, которые еще возможно реализовать в короткий период, либо о мерах, направленных на выход из кризиса, который уже наступил.

Анализ ситуации, угрожающей кризисом, начинается с отраслевого анализа: необходимо выяснить, определяются ли причины спада в корпорации ее индивидуальным поведением или являются следствием более общих причин, вызвавших спад в отрасли в целом. Сначала необходимо определиться, что понимается под спадом в отрасли. В самом общем представлении спад - это такая ситуация, когда спрос ниже, чем максимальный объем производства. Экономическая теория утверждает, что результатом этой избыточной мощности в отрасли является возникновение в ней определенной системы действий [51, с.18]. Эти действия разрабатываются с целью увеличения объема продаж, чтобы поддерживать использование производства в полном объеме. Все это может выражаться в форме войны цен. Также вероятно, что компании будут покидать эту отрасль, так как предельный (маржинальный) производитель более не может действовать с выгодой.

Основные факторы спада можно разделить на внутренние и внешние (Таблица 2) Рассмотрим данные факторы более подробно и выделим наиболее распространенные.

Таблица 2 – Основные факторы спада

| Внешние факторы | Внутренние факторы |

| 1) изменение технологий 2) изменение социальных ценностей или моды 3) насыщение конкретных сегментов рынка 4) действия конкурентов 5) изменение в структуре отрасли 6) снижение отраслевых продаж | 1) плохое управление 2) недостаточный финансовый контроль 3) недостаточные усилия в области маркетинга 4) неудачные приобретения и слияния 5) слабое управление производством 6)чрезмерное расширение торгово-промышленной деятельности 7) недостаточно просчитанные вклады в крупные проекты |

Признаки спада зачастую обнаружить гораздо легче, чем лежащие в их основе причины [29, с.203]. Набор этих признаков может быть уникальным для каждой компании, однако можно выделить наиболее характерные и часто встречающиеся:

- падение прибыльности, которое отражается в снижении прибыли до налогообложения или как процента от продаж либо в снижении ROI (прибыли на капиталовложения);

- падение удельного объема продаж в сравнении существующими в отрасли; этот показатель может измеряться в продажах на одного работающего, продажах на квадратный метр площади фабрики, на единицу производственных мощностей и т.п.;

- возрастание уровня финансовой зависимости в связи с постоянно возрастающей задолженностью;

- проблемы ликвидности в текущих и срочных показателях, а также проблемы с запасами, дебиторами и кредиторами;

- уменьшение доли рынка; что свидетельствует о том, что компания на данном рынке неконкурентоспособна.

Реакцией на кризис может быть выбор стратегии сокращения расходов, или стратегии поворота.

Существуют следующие стратегии сокращения расходов: организационные изменения, финансовые стратегии, стратегии снижения затрат, стратегия сокращения активов, стратегия создания прибыли.

Стратегия поворота включает изменения в общих усилиях по сбыту, переброску или перенацеливание существующих товаров (услуг) с одновременной разработкой новых [36, с.78]. Стратегии сокращения расходов и поворота могут реализовываться одновременно. Конкретные стратегии поворота представляют собой стратегии изменения и ценообразования, переориентации на конкретных покупателей и на конкретные продукты, стратегия разработки нового товара или рационализации ассортимента товаров, сосредоточении на продажах и рекламе.

В условиях угрозы банкротства применяются стратегии выхода, задача которых состоит в том, чтобы минимизировать ущерб. Это достигается методами оптимального изъятия инвестиций или выкупом управляющими. Изъятие инвестиций может осуществляться через договор о франшизе, передачу подрядов, продажи бизнес - единиц или всего предприятия, разделение и отделение, обмен активами.

Выкуп управляющими обычно осуществляет команда менеджеров предприятия, которая может включать служащих, организации, обеспечивающие большую часть акционерного капитала, а также банки и другие учреждения, которые ссужают деньги предприятию. Выкупы финансируются за счет совокупности капиталовложения, обеспечиваемых управляющими институциональными акционерами и займами.

Экономическая стратегия предприятия складывается из ряда элементов, важнейшим из которых, обобщающим практически все разделы стратегической программы технического и социального развития предприятия, является стратегия предотвращения несостоятельности (банкротства) предприятия [36, с.81]. Взаимопереплетение элементов экономической стратегии не позволяет достаточно строго элиминировать стратегию антикризисного управления из экономической стратегии, придать антикризисному управлению особые, только ему присущие черты.

Таким образом, вся экономическая стратегия в совокупности должна носить опережающий, предотвращающий характер. И товарная, и ценовая, и стратегия снижения производственных издержек, и стратегия поведения предприятия на рынке ценных бумаг, как и все другие элементы экономической стратегии, должны быть нацелены на предотвращение несостоятельности за счет постоянного поддержания высокого уровня конкурентного преимущества предприятия. Тем не менее, могут и должны быть определены особые, специфические правила и приемы, применяемые в управлении предприятием, непосредственно направленные на выполнение функции предотвращения банкротства.

Похожие работы

... оснащена современным технологическим оборудованием и подвесным многошпиндельным инструментом. В производстве и автобусов создана линия по сборке сварке модульных низкопольных автобусов с камерой для грунтовки каркаса и сварочными стендами. 2. Управление предприятиями в условиях кризиса: теория и практика 2.1 Понятие кризиса, виды и особенности управления деятельностью предприятия в условиях ...

... : субъект анализа (пользователи результатов анализа); объем исследования; объект финансового анализа; период проведения; горизонт проведения анализа. Особое значение анализ финансовой деятельности предприятия приобретает в рамках антикризисного управления, которое может быть направлено как на предотвращение наступление кризисного состояния, так и на вывод предприятия из кризиса. В первом случае ...

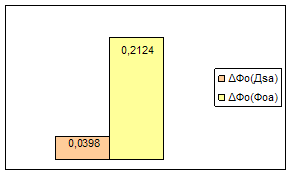

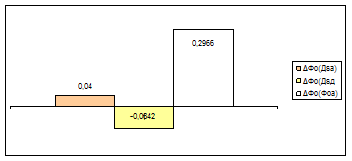

... . Таким образом, наибольшее влияние на изменение фондоотдачи оказало изменение фондоотдачи активной части основных производственных фондов. 2.3 Анализ финансовой деятельности Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, ...

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

0 комментариев