Государственное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский государственный политехнический университет»

Факультет экономики и менеджмента

Кафедра «Предпринимательство и коммерция»

КУРСОВОЙ ПРОЕКТ

По дисциплине «Экономический анализ»

На тему «Анализ затрат на производство продукции»

(вариант №2)

Выполнила студентка 4077/1 группыВоробьёва О. В.

Приняла: Попова О. ВСанкт-Петербург 2007г.

Воробьёва О. В. Анализ затрат на производство продукции: Курсовой проект по дисциплине "Экономический анализ". СПб: СПбГПУ, 2007, стр. 38, рис. 12, табл. 19

ПРОИЗВОДСТВО ПРОДУКЦИИ, АНАЛИЗ ДИНАМИКИ ЗАТРАТ, СЕЗОННОСТЬ, ФАКТОРНЫЙ АНАЛИЗ, ПОРОГ БЕЗУБЫТОЧНОСТИ, ПОРОГ РЕНТАБЕЛЬНОСТИ

В курсовом проекте осуществляется анализ затрат на производство продукции. В процессе анализа данных об объёме производства устанавливается наличие сезонных колебаний, проводится факторный анализ, анализ динамики производства в натуральном и стоимостном выражении, анализ структуры и динамики затрат на производство продукции. Кроме того, рассматривается структура и динамика затрат в разрезе этапов производства продукции, рассчитывается порог рентабельности и запас финансовой прочности.

Введение

Задача курсового проекта – осуществить анализ затрат на производство, одного из важнейших разделов экономического анализа.

Затраты в настоящем курсовом проекте включают в себя затраты двух видов материалов, сдельную и повременную оплату труда с обязательными отчислениями на социальное страхование, амортизацию, прочие расходы на двух этапах производства за 12 кварталов. Следовательно, предметом анализа в настоящем курсовом проекте являются полные производственные затраты на производство продукции, или её производственная себестоимость.

В курсовом проекте необходимо проанализировать данные об объёме производства, представленные в натуральном и стоимостном измерении. В процессе анализа необходимо установить наличие или отсутствие сезонных колебаний данных показателей, а также построить детерминированную факторную модель для анализа объёма производства в стоимостном выражении и рассчитать количественное влияние изменения включенных в неё факторов на результирующий показатель.

В основе анализа структуры и динамики изменения затрат лежит деление затрат на условно-постоянные и условно-переменные и расчёт полных затрат на изготовление единицы продукции с использованием самостоятельно заданной базы распределения.

1. Исходные данные

Исходные данные к курсовому проекту включают в себя данные об объеме производства, цене, затратах на производство (см. табл. 1) на двух последовательных этапах изготовления изделий за 12 кварталов (3 года). Продукция, выпускаемая анализируемым предприятием, обладает сезонным спросом: первый и последний кварталы каждого года характеризуются пиком спроса (сезон), второй и третий кварталы каждого года – провалом (межсезонье).

Таблица 1 Исходные данные к курсовому проекту

| 1 период | 2 период | 3 период |

| ||||||||||||

| Этап 1 | Этап 2 | Итого | Этап 1 | Этап 2 | Итого | Этап 1 | Этап 2 | Итого |

| ||||||

| факт | факт | факт | факт | факт | факт | факт | факт | факт |

| ||||||

| Объем производства, шт. | 538429 | 299493 | 127198 |

| |||||||||||

| Отпускная цена, в т.ч. НДС | 107,00 | 167,00 | 291,00 |

| |||||||||||

| Материал 1 | 10,90 | 6,03 | 16,94 | 23,54 | 6,52 | 30,06 | 7,30 | 5,96 | 13,26 |

| |||||

| Материал 2 | 0,17 | 2,06 | 2,23 | 2,53 | 3,80 | 6,33 | 3,87 | 6,20 | 10,07 |

| |||||

| Электроэнергия на технологические нужды | 0,80 | 1,62 | 2,43 | 2,63 | 4,52 | 7,15 | 1,98 | 4,51 | 6,49 |

| |||||

| Заработная плата производственных рабочих сдельная | 2,00 | 1,74 | 3,74 | 4,09 | 5,79 | 9,88 | 6,76 | 10,48 | 17,24 |

| |||||

| Заработная плата производственных рабочих повременная | 0,53 | 14,93 | 15,47 | 0,31 | 17,80 | 18,11 | 0,06 | 13,24 | 13,29 |

| |||||

| Отчисления на социальное страхование и обеспечение | 0,98 | 6,42 | 7,40 | 1,69 | 9,08 | 10,77 | 2,63 | 9,13 | 11,76 |

| |||||

| Амортизационные отчисления | 3,08 | 12,45 | 15,53 | 6,08 | 14,54 | 20,62 | 13,89 | 17,07 | 30,96 |

| |||||

| Арендная плата за производственные помещения | 0,43 | 9,03 | 9,46 | 0,39 | 15,66 | 16,04 | 0,28 | 33,25 | 33,53 |

| |||||

| Заработная плата административно-управленческого персонала с отчислениями | 5,86 | 20,68 | 93,82 |

| |||||||||||

| Арендная плата за административные помещения | 1,99 | 3,56 | 6,19 |

| |||||||||||

| 4 период | 5 период | 6 период | 7 период | 8 период | |||||||||||

| Этап 1 | Этап 2 | Итого | Этап 1 | Этап 2 | Итого | Этап 1 | Этап 2 | Итого | Этап 1 | Этап 2 | Итого | Этап 1 | Этап 2 | Итого | |

| факт | факт | факт | факт | факт | факт | факт | факт | факт | факт | факт | факт | факт | факт | факт | |

| Объем производства, шт. | 374881 | 503806 | 264807 | 104947 | 434878 | ||||||||||

| Отпускная цена, в т.ч. НДС | 173,00 | 137,00 | 206,00 | 335,00 | 206,00 | ||||||||||

| Материал 1 | 21,38 | 7,34 | 28,72 | 22,31 | 7,73 | 30,04 | 26,41 | 10,03 | 36,45 | 25,22 | 5,88 | 31,10 | 34,11 | 5,99 | 40,10 |

| Материал 2 | 3,20 | 2,80 | 6,00 | 1,25 | 2,58 | 3,83 | 2,52 | 4,35 | 6,87 | 5,22 | 4,88 | 10,10 | 2,77 | 3,18 | 5,95 |

| Электроэнергия на технологические нужды | 2,68 | 4,61 | 7,30 | 0,81 | 2,85 | 3,66 | 2,46 | 4,48 | 6,94 | 2,71 | 2,18 | 4,89 | 3,41 | 5,01 | 8,42 |

| Заработная плата производственных рабочих сдельная | 2,96 | 6,48 | 9,44 | 1,48 | 1,86 | 3,34 | 5,86 | 6,22 | 12,07 | 9,13 | 8,27 | 17,40 | 4,71 | 5,92 | 10,63 |

| Заработная плата производственных рабочих повременная | 0,54 | 15,77 | 16,31 | 0,46 | 11,51 | 11,96 | 0,77 | 21,18 | 21,95 | 0,58 | 8,38 | 8,96 | 0,49 | 23,79 | 24,28 |

| Отчисления на социальное страхование и обеспечение | 1,35 | 8,57 | 9,91 | 0,75 | 5,15 | 5,89 | 2,55 | 10,55 | 13,10 | 3,74 | 6,41 | 10,15 | 2,00 | 11,44 | 13,44 |

| Амортизационные отчисления | 4,23 | 17,74 | 21,97 | 3,58 | 14,77 | 18,35 | 6,87 | 19,64 | 26,51 | 13,78 | 16,78 | 30,56 | 5,09 | 11,39 | 16,48 |

| Арендная плата за производственные помещения | 0,47 | 16,25 | 16,72 | 0,51 | 13,09 | 13,60 | 0,70 | 21,41 | 22,10 | 0,09 | 30,14 | 30,23 | 0,57 | 15,07 | 15,64 |

| Заработная плата административно-управленческого персонала с отчислениями | 24,20 | 9,08 | 27,16 | 116,34 | 29,73 | ||||||||||

| Арендная плата за административные помещения | 2,73 | 0,82 | 3,59 | 7,69 | 2,76 | ||||||||||

| 9 период | 10 период | 11 период | 12 период | ||||||||||||

| Этап 1 | Этап 2 | Итого | Этап 1 | Этап 2 | Итого | Этап 1 | Этап 2 | Итого | Этап 1 | Этап 2 | Итого | Этап 1 | Этап 2 | Итого | |

| факт | факт | факт | факт | факт | факт | факт | факт | факт | план | план | план | факт | факт | факт | |

| Объем производства, шт. | 528111 | 221248 | 117889 | 434685 | 542769 | ||||||||||

| Отпускная цена , в т.ч. НДС | 197,00 | 242,00 | 272,00 | 145,00 | 131,00 | ||||||||||

| Материал 1 | 43,18 | 4,55 | 47,72 | 32,46 | 11,21 | 43,67 | 12,80 | 5,93 | 18,73 | 23,05 | 3,80 | 26,85 | 24,02 | 3,12 | 27,15 |

| Материал 2 | 3,51 | 2,77 | 6,29 | 3,14 | 5,00 | 8,14 | 6,10 | 6,02 | 12,12 | 2,80 | 2,81 | 5,61 | 3,05 | 1,32 | 4,37 |

| Электроэнергия на технологические нужды | 3,56 | 5,37 | 8,93 | 3,56 | 6,29 | 9,85 | 2,76 | 5,13 | 7,90 | 2,49 | 4,06 | 6,54 | 2,48 | 4,36 | 6,85 |

| Заработная плата производственных рабочих сдельная | 3,99 | 6,77 | 10,76 | 6,86 | 10,05 | 16,91 | 10,52 | 11,47 | 21,99 | 2,51 | 5,81 | 8,32 | 2,16 | 4,54 | 6,71 |

| Заработная плата производственных рабочих повременная | 0,39 | 27,65 | 28,04 | 0,60 | 20,23 | 20,83 | 0,98 | 8,96 | 9,94 | 0,29 | 15,74 | 16,04 | 0,16 | 20,15 | 20,31 |

| Отчисления на социальное страхование и обеспечение | 1,68 | 13,25 | 14,94 | 2,87 | 11,66 | 14,53 | 4,43 | 7,87 | 12,29 | 1,08 | 8,30 | 9,38 | 0,89 | 9,51 | 10,40 |

| Амортизационные отчисления | 4,42 | 8,08 | 12,50 | 6,72 | 20,06 | 26,78 | 9,55 | 20,74 | 30,29 | 2,52 | 9,57 | 12,09 | 2,04 | 7,30 | 9,34 |

| Арендная плата за производственные помещения | 0,87 | 11,22 | 12,09 | 6,59 | 18,47 | 25,06 | 0,12 | 33,94 | 34,05 | 0,65 | 11,70 | 12,36 | 3,22 | 6,62 | 9,84 |

| Заработная плата административно-управленческого персонала с отчислениями | 16,90 | 29,00 | 59,88 | 19,77 | 10,95 | ||||||||||

| Арендная плата за административные помещения | 3,54 | 6,11 | 6,57 | 2,88 | 1,40 | ||||||||||

2. Анализ объёма производства в натуральном и стоимостном выражении 2.1 Анализ динамики производства в натуральном и стоимостном выражении

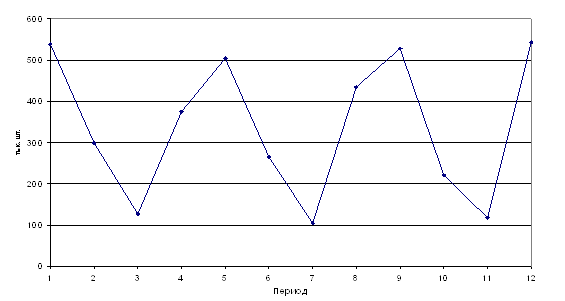

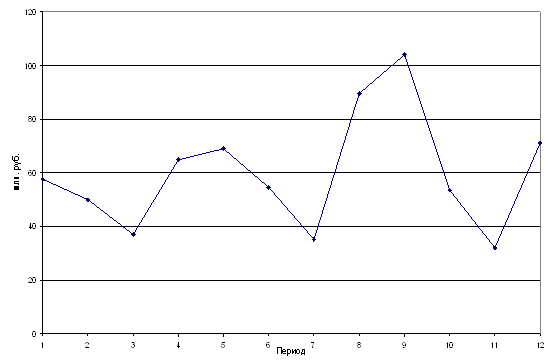

Анализ динамики требуемых показателей начинается с построения графиков объёма производства в натуральном (см. рис.1) и стоимостном (см. рис.2) выражении.

Рис. 1. Динамика объёма производства в натуральном выражении

Рис. 2. Динамика объёма производства в стоимостном выражении

На графике объёма производства в натуральном выражении видно наличие сезонных колебаний. Таким образом, выпускаемая анализируемым предприятием продукция характеризуется сезонностью спроса: первый и последний кварталы каждого года характеризуются пиком спроса, а второй и третий, наоборот, спадом.

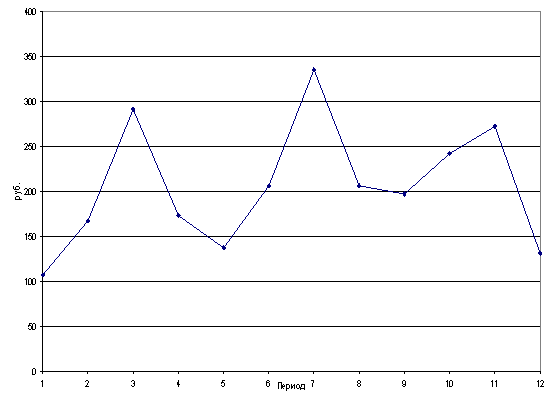

На объём продукции в стоимостном выражении существенное влияние оказывает её цена. На рис.3 показано изменение цены продукции по периодам.

Рис. 3. Динамика цены производимой продукции

Исходя из построенных графиков, можно сделать следующий вывод: динамика цены находится в обратно пропорциональной зависимости от объёма выпускаемой продукции – при высоком объёме производства цена снижается и наоборот.

Далее был проведён расчёт средних показателей (табл. 2). Расчёт производится по следующей формуле

где Q – объём производства; Т – число периодов.

Таблица 2 Средние показатели объёмов производства

| Показатель | Период | |||||||||||

| 1. Объём производства в натуральном выражении (тыс. шт.) | квартал | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| 538,429 | 299,49 | 127,2 | 374,88 | 503,81 | 264,81 | 104,95 | 434,88 | 528,11 | 221,25 | 117,9 | 542,77 | |

| Среднеквартальный объём производства в натуральном выражении = 338,2 тыс. шт. | ||||||||||||

| год | ||||||||||||

| 1 | 2 | 3 | ||||||||||

| 1340 | 1308,4 | 1410 | ||||||||||

| Среднегодовой объем производства в натуральном выражении = 1352,8 тыс. шт. | ||||||||||||

| 2. Объём производства в стоимостном выражении (млн. руб.) | квартал | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| 57,6119 | 50,015 | 37,015 | 64,854 | 69,021 | 54,55 | 35,157 | 89,585 | 104,04 | 53,542 | 32,07 | 71,103 | |

| Среднеквартальный объем производства в стоимостном выражении = 59,87987 млн. руб. | ||||||||||||

| год | ||||||||||||

| 1 | 2 | 3 | ||||||||||

| 209,5 | 248,31 | 260,75 | ||||||||||

| Среднегодовой объем производства в стоимостном выражении = 239,5195 млн. руб. | ||||||||||||

Чтобы проверить утверждение о наличии сезонных колебаний в производстве продукции, а также оценить размах его сезонных колебаний необходимо провести индексный анализ объёма производства (см. табл.3). Расчёт производится по следующей формуле

где IQ – индекс объема производства; t – период.

Таблица 3 Индексы объёма производства

| Показатель | Период | ||||||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Индекс объема производства | 0,5562 | 0,2362 | 0,6962 | 0,9357 | 0,4918 | 0,1949 | 0,8077 | 0,9808 | 0,4109 | 0,2190 | 1,008 |

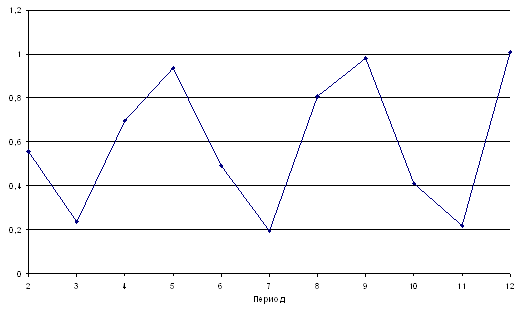

Рис. 4. Динамика индексов объёма производства

Повторяющиеся колебания индексов объёма производства (см. рис.4) позволяют сделать вывод о том, что существуют сезонные колебания в производстве продукции. Размах сезонных колебаний: от увеличения производства на 0,8 % (в 12 периоде) до снижения производства на 80,5 % (в 7 периоде).

В табл. 4 приведены средние и общие показатели динамики.

Таблица 4 Средние и общие показатели динамики

| Общие показатели динамики | Средние показатели динамики | ||||||||

| Показатели | Абсолютное изменение за период | Общий темп роста за период | Общий темп прироста за период | Средний уровень за анализируемый период | Среднегодовое абсолютное изменение | Среднегодовой темп роста | Среднегодовой темп прироста | ||

| 1 способ | 2 способ | 1 способ | 2 способ | ||||||

| Объём в натуральном выражении (шт.) | 4340,389 | 1,008 | 0,008 | 338,205 | 1446,796 | 1,001 | 1,001 | 0,001 | 0,001 |

| Объём в стоимостном выражении (млн. руб.) | 13,491 | 1,234 | 0,234 | 59,880 | 4,497 | 1,019 | 1,021 | 0,019 | 0,021 |

| Цена реализации, руб. | 24,000 | 1,224 | 0,224 | 205,333 | 8,000 | 1,019 | 1,010 | 0,019 | 0,010 |

2.2. Факторный анализ изменения объёма производства в стоимостном выражении

Для анализа изменения фактического значения объёма производства в стоимостном выражении в 12-м периоде по сравнению с 11-м периодом по исходным данным была составлена детерминированная факторная модель, где объём производства в стоимостном выражении является результирующим показателем, а цена продукции и объём производства в натуральном выражении – факторами. Факторная модель имеет следующий вид

Qст = Qнат. Ц

где Qст – объём производства в стоимостном выражении; Qнат – объём производства в натуральном выражении; Ц – цена продукции.

Затем был проведён количественный анализ влияния факторов на результирующий показатель различными методами детерминированного факторного анализа. Для проведения анализа вначале необходимо рассчитать изменения факторов и результирующего показателя (табл. 5).

Таблица 5

Изменения факторов и результирующего признака факторной модели

| Показатели | Период | Изменение | |

| 11 | 12 | ||

| Объём производства в натуральном выражении, шт. | 117 889 | 542 769 | + 424 880 |

| Цена, руб. | 272 | 131 | - 141 |

| Объём производства в стоимостном выражении, руб. | 32 065 852 | 71 102 791 | + 39 036 939 |

Таким образом, объём производства продукции в стоимостном выражении в 12-м периоде по сравнению с 11-м увеличился на 39,04 млн. руб. Объём производства в натуральном выражении в 12-м периоде по сравнению с 11-м увеличился на 424 880 шт. Цена в 12-м периоде по сравнению с 11-м уменьшилась на 141 руб.

Факторный анализ проводился следующими методами:

1) Метод цепных подстановок.

Изменение объёма производства в стоимостном выражении за счёт изменения объёма производства в натуральном выражении

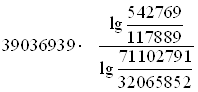

DQст (Qнат) = Qнат12. Ц11 - Qнат11.Ц11= 542 769 . 272 – 117 889 . 272 =+ 115 567 424

Изменение объёма производства в стоимостном выражении за счёт изменения цены

DQст (Ц) = Qнат12. Ц12 - Qнат12 .Ц11= 542 769 . 131 – 542 769 . 272 = - 76 530 485

2) Логарифмический метод.

DQст (Qнат) =  =

=  = + 74 851 735

= + 74 851 735

DQст (Ц) =  =

=  = -35 814 796

= -35 814 796

3) Интегральный метод

DQст (Qнат) = ![]() =

= ![]() = + 85 613 367

= + 85 613 367

DQст (Ц) = ![]() =

= ![]() = - 46 576 428

= - 46 576 428

Результаты методов факторного анализа см. в табл. 6.

Таблица 6 Сравнение результатов факторного анализа, проведённого различными методами

| Метод факторного анализа | Изменение объёма производства в стоимостном выражении за счёт изменения | Общее изменение, руб. | |

| объема производства в натуральном выражении, руб. | цены, руб. | ||

| Метод цепных постановок | +115 567 424 | -76 530 485 | +39 036 939 |

| Логарифмический метод | +74 851 735 | -35 814 796 | +39 036 939 |

| Интегральный метод | +85 613 367 | -46 576 428 | +39 036 939 |

Общее изменение объёма производства в стоимостном выражении во всех случаях одинаково, однако влияния факторов различны. Из трех представленных методов наиболее точным является логарифмический метод. В нём совместное влияние факторов распределяется пропорционально отношениям логарифмов фактических индексов к логарифмам результативного показателя. В методе цепных подстановок результаты зависят от последовательности замены факторов, в отличие от интегрального метода. Совместное влияние факторов при интегральном методе распределяется поровну между факторами.

3. Анализ структуры и динамики затрат на производство продукции 3.1 Анализ постоянных и переменных затрат на производство продукции

Для целей анализа фактические значения статей расходов делятся на условно-постоянные и условно-переменные, причем условно-постоянные затраты делятся на затраты, связанные с производством продукции (затраты на продукт), и непроизводственные затраты (затраты на период), т.е. постоянные затраты всего предприятия.

В данном курсовом проекте затраты на электроэнергию являются смешанными, поэтому необходимо разделить их на переменную и постоянную часть по методу наименьших квадратов. Для этого используются следующие расчеты:

1) Рассчитываются затраты на электроэнергию для всего объёма производства по следующей формуле:

ЗЭi = ЗЭ ед i * Qi,

где ЗЭi – затраты на электроэнергию для всего объема производства в i-м периоде, руб.; ЗЭ ед i - затраты на электроэнергию для производства единицы продукции в i-м периоде, руб.; Qi – объём производства в i-м периоде, шт.

Данные представлены в табл. 7.

Таблица 7 Затраты на электроэнергию для всего объёма производства

| Показатель | Период | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| ЗЭ ед i, руб. | 2,43 | 7,15 | 6,49 | 7,30 | 3,66 | 6,94 | 4,89 | 8,42 | 8,93 | 9,85 | 7,90 | 6,85 |

| Qi, тыс. шт | 538,4 | 299,5 | 127,2 | 374,9 | 503,8 | 264,8 | 104,9 | 434,9 | 528,1 | 221,3 | 117,9 | 542,8 |

| ЗЭi, тыс. руб | 1306,3 | 2141,2 | 825,9 | 2734,9 | 1843,9 | 1837,3 | 513,1 | 3662,8 | 4714,9 | 2179,3 | 930,7 | 3715,3 |

2) Рассчитываются переменные затраты электроэнергии на единицу продукции по следующей формуле

где Q средн – среднее арифметическое значение объёма производства за анализируемые периоды, шт/квартал; ЗЭсредн – среднее арифметическое значение затрат на электроэнергию для всего объёма производства за анализируемые периоды, руб./квартал.

= 338,2 тыс. шт.

= 338,2 тыс. шт.

= 2200,5 тыс. руб.

= 2200,5 тыс. руб.

= 5,26 руб./шт.

= 5,26 руб./шт.

3) Рассчитываются постоянные затраты электроэнергии на весь объём производства

ЗЭ пост = ЗЭ средн – ЗЭ пер ед * Q средн

При использовании метода наименьших квадратов в расчётах используется среднее арифметическое значение затрат на электроэнергию для всего объёма производства за все анализируемые периоды (ЗЭ средн), но не во всех периодах значение затрат на электроэнергию превышает среднее значение. Для устранения этого недостатка все отрицательные значения принимаются равными нулю, а из второй части (переменной или постоянной) затрат вычитается число, равное отрицательной части.

Постоянная часть затрат на электроэнергию будет рассчитываться по формуле

ЗЭ пост i = ЗЭ i – ЗЭ пер ед * ОП

Для анализа постоянных и переменных затрат также необходимо распределить отчисления на социальное страхование и обеспечение для рабочих-сдельщиков и рабочих-повременщиков.

Базой для распределения отчислений будет являться величина заработной платы

где Отч сдi – величина отчислений, приходящихся на рабочих-сдельщиков; ЗП сд, пов i – заработная плата рабочих-сдельщиков и рабочих-повременщиков; Отчi – общая величина отчислений.

Распределение отчислений на социальное страхование и обеспечение между рабочими-сдельщиками и рабочими-повременщиками относительно величины заработной платы представлено в табл. 8.

Таблица 8 Распределение отчислений на социальное страхование, руб.

| Квартал | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| ЗП сд | 3,74 | 9,88 | 17,24 | 9,44 | 3,34 | 12,07 | 17,40 | 10,63 | 10,76 | 16,91 | 21,99 | 6,71 |

| ЗП повр | 15,47 | 18,11 | 13,29 | 16,31 | 11,96 | 21,95 | 8,96 | 24,28 | 28,04 | 20,83 | 9,94 | 20,31 |

| Отч | 7,40 | 10,77 | 11,76 | 9,91 | 5,89 | 13,10 | 10,15 | 13,44 | 14,94 | 14,53 | 12,29 | 10,40 |

| Отч сд | 1,44 | 3,80 | 6,64 | 3,63 | 1,29 | 4,65 | 6,70 | 4,09 | 4,14 | 6,51 | 8,47 | 2,58 |

| Отч повр | 5,96 | 6,97 | 5,12 | 6,28 | 4,61 | 8,45 | 3,45 | 9,35 | 10,79 | 8,02 | 3,83 | 7,82 |

Таблица 9 Постоянные и переменные расходы на производство единицы продукции

| Наименование статьи расходов | Период | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Переменные затраты всего, в т.ч. | 26,78 | 55,33 | 52,46 | 53,04 | 42,17 | 65,30 | 70,19 | 66,04 | 74,17 | 80,50 | 66,57 | 46,06 |

| Материал 1 | 16,94 | 30,06 | 13,26 | 28,72 | 30,04 | 36,45 | 31,10 | 40,10 | 47,72481 | 43,67349 | 18,73332 | 27,14519 |

| Материал 2 | 2,23 | 6,33 | 10,07 | 5,99 | 3,83 | 6,87 | 10,10 | 5,95 | 6,29 | 8,139763 | 12,11521 | 4,369152 |

| Переменные затраты электроэнергии | 2,43 | 5,26 | 5,26 | 5,26 | 3,66 | 5,26 | 4,89 | 5,26 | 5,26 | 5,26 | 5,26 | 5,26 |

| Заработная плата производственных рабочих сдельная | 3,74 | 9,88 | 17,24 | 9,44 | 3,34 | 12,07 | 17,40 | 10,63 | 10,76 | 16,91 | 21,99 | 6,71 |

| Отчисления на социальное страхование и обеспечение рабочих-сдельщиков | 1,44 | 3,80 | 6,64 | 3,63 | 1,29 | 4,65 | 6,70 | 4,09 | 4,14 | 6,51 | 8,47 | 2,58 |

| Постоянные затраты всего, в т.ч. | 54,26 | 87,87 | 184,14 | 90,25 | 58,42 | 111,45 | 197,22 | 101,40 | 87,53 | 120,38 | 147,20 | 61,25 |

| Затраты на продукт | 30,88 | 43,01 | 53,18 | 41,34 | 30,17 | 54,18 | 42,63 | 52,43 | 54,59 | 58,49 | 50,46 | 39,56 |

| Постоянные затраты электроэнергии | 0,00 | 1,89 | 1,23 | 2,04 | 0,00 | 1,68 | 0,00 | 3,16 | 3,67 | 4,59 | 2,64 | 1,59 |

| Заработная плата производственных рабочих повременная | 15,47 | 18,11 | 13,29 | 16,31 | 11,96 | 21,95 | 8,96 | 24,28 | 28,04 | 20,83 | 9,94 | 20,31 |

| Отчисления на социальное страхование и обеспечение рабочих-повременщиков | 5,96 | 6,97 | 5,12 | 6,28 | 4,61 | 8,45 | 3,45 | 9,35 | 10,79 | 8,02 | 3,83 | 7,82 |

| Арендная плата за производственные помещения | 9,46 | 16,04 | 33,53 | 16,72 | 13,60 | 22,10 | 30,23 | 15,64 | 12,09 | 25,06 | 34,05 | 9,84 |

| Затраты на период | 23,38 | 44,86 | 130,96 | 48,90 | 28,25 | 57,27 | 154,59 | 48,98 | 32,94 | 61,89 | 96,74 | 21,69 |

| Амортизационные отчисления | 15,53 | 20,62 | 30,96 | 21,97 | 18,35 | 26,51 | 30,56 | 16,48 | 12,50 | 26,78 | 30,29 | 9,34 |

| Заработная плата административно-управленческого персонала с отчислениями | 5,86 | 20,68 | 93,82 | 24,20 | 9,08 | 27,16 | 116,34 | 29,73 | 16,90 | 29,00 | 59,88 | 10,95 |

| Арендная плата за административные помещения | 1,99 | 3,56 | 6,19 | 2,73 | 0,82 | 3,59 | 7,69 | 2,76 | 3,54 | 6,11 | 6,57 | 1,40 |

| Итого полные производственные затраты на единицу продукции | 81,04 | 143,20 | 236,60 | 143,29 | 100,59 | 176,75 | 267,41 | 167,44 | 161,70 | 200,88 | 213,77 | 107,32 |

Таблица 10 Постоянные и переменные расходы на производство всей продукции

| Наименование статьи расходов | Период | |||||||||||

| Переменные затраты всего, в т.ч. | 14416938 | 16570312 | 6673212 | 19885124 | 21243422 | 17291174 | ||||||

| Материал 1 | 9120273 | 9002296 | 1686081 | 10766597 | 15136798 | 9651327 | ||||||

| Материал 2 | 1198802 | 1895917 | 1281016 | 2247771 | 1929032 | 1819009 | ||||||

| Переменные затраты электроэнергии | 1306280 | 1575362 | 669076 | 1971914 | 1843950 | 1392910 | ||||||

| Заработная плата производственных рабочих сдельная | 2015584 | 2957933 | 2192808 | 3537071 | 1684940 | 3197059 | ||||||

| Отчисления на социальное страхование и обеспечение рабочих-сдельщиков | 776000 | 1138804 | 844231 | 1361772 | 648702 | 1230868 | ||||||

| Постоянные затраты всего, в т.ч. | 29215815 | 26316630 | 23422452 | 33831323 | 29432103 | 29512108 | ||||||

| Затраты на продукт | 16628093 | 12882333 | 6764537 | 15499109 | 15198839 | 14347017 | ||||||

| Постоянные затраты электроэнергии | 0 | 565828 | 156911 | 762952 | 0 | 444429 | ||||||

| Заработная плата производственных рабочих повременная | 8328850 | 5423509 | 1691088 | 6113445 | 6027926 | 5811882 | ||||||

| Отчисления на социальное страхование и обеспечение рабочих-повременщиков | 3206607 | 2088051 | 651069 | 2353676 | 2320751 | 2237575 | ||||||

| Арендная плата за производственные помещения | 5092635 | 4804945 | 4265468 | 6269035 | 6850162 | 5853131 | ||||||

| Затраты на период | 12587722 | 13434297 | 16657915 | 18332214 | 14233265 | 15165091 | ||||||

| Амортизационные отчисления | 8359649 | 6175437 | 3937495 | 8237131 | 9245754 | 7021089 | ||||||

| Заработная плата административно-управленческого персонала с отчислениями | 3155467 | 6194147 | 11933664 | 9071185 | 4576799 | 7192823 | ||||||

| Арендная плата за административные помещения | 1072606 | 1064713 | 786756 | 1023898 | 410711 | 951179 | ||||||

| Итого полные производственные затраты | 43632754 | 42886942 | 30095664 | 53716447 | 50675526 | 46803282 | ||||||

| Постоянные и переменные расходы на производство всей продукции Наименование статьи расходов | Период |

| ||||||||||

| 7 | 8 | 9 | 10 | 11 | 12 |

| ||||||

| Переменные затраты всего, в т.ч. | 7366353 | 28717386 | 39171296 | 17810235 | 7847917 | 25000956 |

| |||||

| Материал 1 | 3263777 | 17440270 | 25203972 | 9662693 | 2208455 | 14733580 |

| |||||

| Материал 2 | 1060116 | 2587977 | 3321349 | 1800910 | 1428252 | 2371442 |

| |||||

| Переменные затраты электроэнергии | 513144 | 2287502 | 2777916 | 1163790 | 620109 | 2855024 |

| |||||

| Заработная плата производственных рабочих сдельная | 1826221 | 4622120 | 5680909 | 3742125 | 2592852 | 3639646 |

| |||||

| Отчисления на социальное страхование и обеспечение рабочих-сдельщиков | 703095 | 1779516 | 2187150 | 1440718 | 998248 | 1401264 |

| |||||

| Постоянные затраты всего, в т.ч. | 20698040 | 44097410 | 46224224 | 26634540 | 17352788 | 33247200 |

| |||||

| Затраты на продукт | 4474018 | 22798586 | 28827927 | 12941606 | 5948139 | 21472772 |

| |||||

| Постоянные затраты электроэнергии | 0 | 1375328 | 1937037 | 1015491 | 310654 | 860356 |

| |||||

| Заработная плата производственных рабочих повременная | 939916 | 10557947 | 14806868 | 4608259 | 1171803 | 11024771 |

| |||||

| Отчисления на социальное страхование и обеспечение рабочих-повременщиков | 361868 | 4064809 | 5700644 | 1774180 | 451144 | 4244537 |

| |||||

| Арендная плата за производственные помещения | 3172234 | 6800502 | 6383377 | 5543676 | 4014538 | 5343108 |

| |||||

| Затраты на период | 16224022 | 21298824 | 17396297 | 13692934 | 11404648 | 11774428 |

| |||||

| Амортизационные отчисления | 3207466 | 7168025 | 6601972 | 5924375 | 3570769 | 5068151 |

| |||||

| Заработная плата административно-управленческого персонала с отчислениями | 12209723 | 12929228 | 8923664 | 6416309 | 7058866 | 5945260 |

| |||||

| Арендная плата за административные помещения | 806832 | 1201571 | 1870661 | 1352250 | 775013 | 761018 |

| |||||

| Итого полные производственные затраты | 28064393 | 72814795 | 85395520 | 44444775 | 25200705 | 58248156 |

| |||||

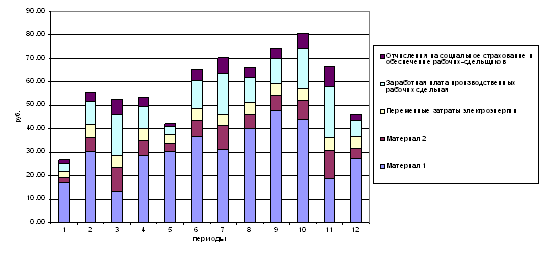

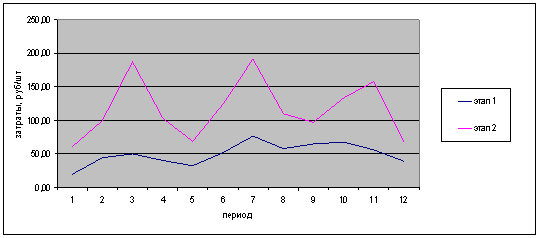

Анализ динамики переменных затрат необходимо проводить по данным затрат на единицу продукции, т.е. по табл. 8, т.к. условно переменные издержки на единицу продукции неизменны. Графически динамика переменных затрат на единицу продукции представлена на рис. 5.

Рис. 5. Динамика переменных затрат на единицу продукции

В разрезе переменных затрат основную долю составляют затраты на материал 1. Следовательно, наибольшее влияние на изменение переменных затрат будет иметь именно эта составляющая. Другая статья затрат, оказывающая большое влияние на общее изменение переменных затрат – сдельная заработная плата производственных рабочих. В первом и пятом периодах наблюдается её большое снижение.

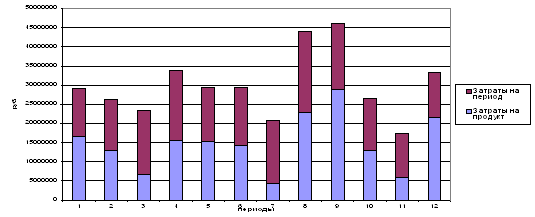

Анализ динамики постоянных затрат (см. рис.6) необходимо проводить по данным затрат на весь объём продукции, т.к. условно-постоянные издержки на весь объём производства неизменны.

рентабельность производство затрата продукция

Рис. 6. Динамика постоянных затрат

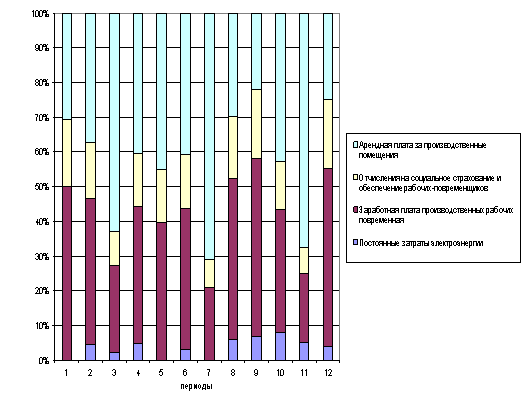

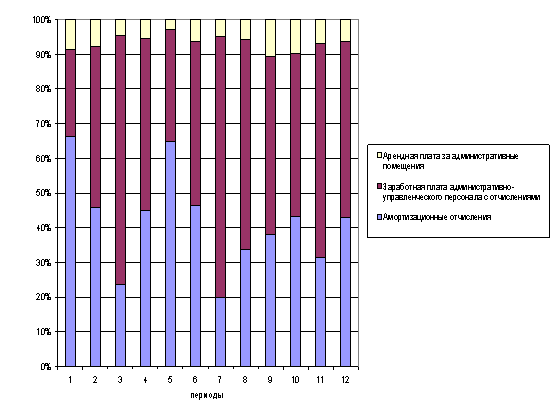

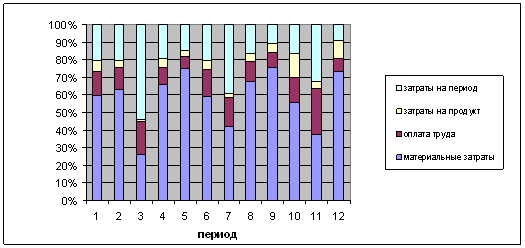

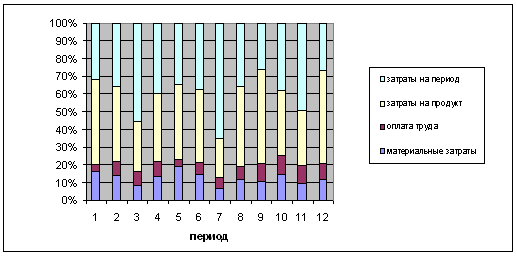

Структура затрат на продукт представлена графически на рис. 7, структура затрат на период – на рис. 8.

Рис. 7. Структура затрат на продукт

Рис. 8. Структура затрат на период

Наибольшую часть постоянных затрат продукт составляют затраты на заработную плату производственных рабочих. Значительную часть постоянных затрат на период составляют затраты на заработную плату административно-управленческого персонала. Предприятию, возможно, необходимо пересмотреть структуру управленческого персонала, что позволит снизить затраты на его содержание.

В целом, можно отметить, что постоянные затраты на продукт подвергаются большим колебаниям, чем постоянные затраты на период. Спад наблюдается в третьем квартале каждого года.

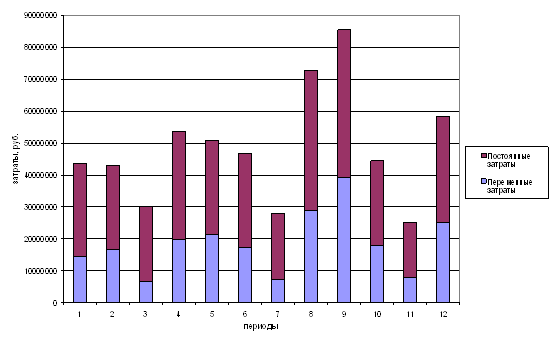

Рис. 9. Соотношение постоянных и переменных затрат

На рис. 9 показано соотношение постоянных и переменных затрат за рассматриваемый период. Можно сделать вывод, что переменные затраты сильнее подвержены изменениям, чем постоянные. Всплески затрат приходятся на первый и последний кварталы каждого года, а спады – на второй и третий кварталы. Это связано с изменением объёма производства, который, в свою очередь, связан с сезонностью.

В табл. 11 представлен анализ структуры динамики изменения постоянных и переменных затрат на производство единицы продукции за рассматриваемый период.

Таблица 11 Структура динамики изменения постоянных и переменных затрат на производство единицы продукции

| Наименование статьи расходов | Период | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Переменные затраты всего, в т.ч. | 33,04% | 38,64% | 22,17% | 37,02% | 41,92% | 36,94% | 26,25% | 39,44% | 45,87% | 40,07% | 31,14% | 42,92% |

| Материал 1 | 20,90% | 20,99% | 5,60% | 20,04% | 29,87% | 20,62% | 11,63% | 23,95% | 29,51% | 21,74% | 8,76% | 25,29% |

| Материал 2 | 2,75% | 4,42% | 4,26% | 4,18% | 3,81% | 3,89% | 3,78% | 3,55% | 3,89% | 4,05% | 5,67% | 4,07% |

| Переменные затраты электроэнергии | 2,99% | 3,67% | 2,22% | 3,67% | 3,64% | 2,98% | 1,83% | 3,14% | 3,25% | 2,62% | 2,46% | 4,90% |

| Заработная плата производственных рабочих сдельная | 4,62% | 6,90% | 7,29% | 6,58% | 3,32% | 6,83% | 6,51% | 6,35% | 6,65% | 8,42% | 10,29% | 6,25% |

| Отчисления на социальное страхование и обеспечение рабочих-сдельщиков | 1,78% | 2,66% | 2,81% | 2,54% | 1,28% | 2,63% | 2,51% | 2,44% | 2,56% | 3,24% | 3,96% | 2,41% |

| Постоянные затраты всего, в т.ч. | 66,96% | 61,36% | 77,83% | 62,98% | 58,08% | 63,06% | 73,75% | 60,56% | 54,13% | 59,93% | 68,86% | 57,08% |

| Затраты на продукт | 38,11% | 30,04% | 22,48% | 28,85% | 29,99% | 30,65% | 15,94% | 31,31% | 33,76% | 29,12% | 23,60% | 36,86% |

| Постоянные затраты электроэнергии | 0,00% | 1,32% | 0,52% | 1,42% | 0,00% | 0,95% | 0,00% | 1,89% | 2,27% | 2,28% | 1,23% | 1,48% |

| Заработная плата производственных рабочих повременная | 19,09% | 12,65% | 5,62% | 11,38% | 11,90% | 12,42% | 3,35% | 14,50% | 17,34% | 10,37% | 4,65% | 18,93% |

| Отчисления на социальное страхование и обеспечение рабочих-повременщиков | 7,35% | 4,87% | 2,16% | 4,38% | 4,58% | 4,78% | 1,29% | 5,58% | 6,68% | 3,99% | 1,79% | 7,29% |

| Арендная плата за производственные помещения | 11,67% | 11,20% | 14,17% | 11,67% | 13,52% | 12,51% | 11,30% | 9,34% | 7,48% | 12,47% | 15,93% | 9,17% |

| Затраты на период | 28,85% | 31,32% | 55,35% | 34,13% | 28,09% | 32,40% | 57,81% | 29,25% | 20,37% | 30,81% | 45,26% | 20,21% |

| Амортизационные отчисления | 19,16% | 14,40% | 13,08% | 15,33% | 18,25% | 15,00% | 11,43% | 9,84% | 7,73% | 13,33% | 14,17% | 8,70% |

| Заработная плата административно-управленческого персонала с отчислениями | 7,23% | 14,44% | 39,65% | 16,89% | 9,03% | 15,37% | 43,51% | 17,76% | 10,45% | 14,44% | 28,01% | 10,21% |

| Арендная плата за административные помещения | 2,46% | 2,48% | 2,61% | 1,91% | 0,81% | 2,03% | 2,87% | 1,65% | 2,19% | 3,04% | 3,08% | 1,31% |

| Итого полные производственные затраты на единицу продукции | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% |

В завершение, проводится анализ отклонений затрат 12-го периода от 11-го (см. табл. 12).

Таблица 12 Сравнительный анализ затрат 11-го и 12-го периодов

| Наименование статьи расходов | Периоды | Абсолютное отклонение | Относительное отклонение | Изменение с/с за счет изменения затрат | |

| 11 | 12 | ||||

| Переменные затраты всего, в т.ч. | 66,57 | 46,06 | -20,51 | -30,81% | -0,096 |

| Материал 1 | 18,73 | 27,15 | 8,41 | 44,90% | 0,039 |

| Материал 2 | 12,12 | 4,37 | -7,75 | -63,94% | -0,036 |

| Переменные затраты электроэнергии | 5,26 | 5,26 | 0,00 | 0,00% | 0,000 |

| Заработная плата произв. рабочих сдельная | 21,99 | 6,71 | -15,29 | -69,51% | -0,072 |

| Отчисления на социальное страхование и обеспечение рабочих-сдельщиков | 8,47 | 2,58 | -5,89 | -69,51% | -0,028 |

| Постоянные затраты всего, в т.ч. | 147,20 | 61,25 | -85,94 | -58,39% | -0,402 |

| Затраты на продукт | 50,46 | 39,56 | -10,89 | -21,59% | -0,051 |

| Постоянные затраты электроэнергии | 2,64 | 1,59 | -1,05 | -39,85% | -0,005 |

| Заработная плата производственных рабочих повременная | 9,94 | 20,31 | 10,37 | 104,35% | 0,049 |

| Отчисления на социальное страхование и обеспечение рабочих-повременщиков | 3,83 | 7,82 | 3,99 | 104,35% | 0,019 |

| Арендная плата за произв. помещения | 34,05 | 9,84 | -24,21 | -71,09% | -0,113 |

| Затраты на период | 96,74 | 21,69 | -75,05 | -77,58% | -0,351 |

| Амортизационные отчисления | 30,29 | 9,34 | -20,95 | -69,17% | -0,098 |

| Заработная плата административно-управленческого персонала с отчислениями | 59,88 | 10,95 | -48,92 | -81,71% | -0,229 |

| Арендная плата за административные помещения | 6,57 | 1,40 | -5,17 | -78,67% | -0,024 |

| Итого полные производственные затраты на единицу продукции | 213,77 | 107,32 | -106,45 | -49,80% | -0,498 |

Постоянные и переменные затраты на производство продукции в 12 периоде снизились почти в 2 раза по сравнению показателями 11 периода при увеличении объёма производства. Такое резкое сокращение затрат вызвано резким сокращением сдельной заработной платы производственных рабочих, арендной платы за производственные помещения, а также всех статей, включённых в затраты на период. Полные затраты на единицу продукции сократились на 49,8%.

В табл. 13 представлено содержание расходов на производство единицы продукции.

Таблица 13 Содержание расходов на производство единицы продукции

| Наименование показателя | Период | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Доля материальных затрат в стоимости единицы продукции, % | 23,65% | 25,41% | 9,86% | 24,23% | 33,68% | 24,51% | 15,41% | 27,51% | 33,40% | 25,79% | 14,43% | 29,37% |

| Доля амортизации в стоимости единицы продукции, % | 19,16% | 14,40% | 13,08% | 15,33% | 18,25% | 15,00% | 11,43% | 9,84% | 7,73% | 13,33% | 14,17% | 8,70% |

| Доля заработной платы, включая обязательные отчисления, в стоимости единицы продукции, % | 32,84%* | 27,07% | 17,87% | 24,88% | 21,08% | 26,66% | 13,65% | 28,87% | 33,23% | 26,02% | 20,69% | 34,87% |

* Поскольку доля заработной платы с обязательными отчислениями в стоимости единицы продукции наибольшая, то можно сделать вывод о том, что рассматриваемое производство отличается в наибольшей степени трудоёмкостью. Также производство характеризуется материалоёмкостью

3.2 Анализ затрат в разрезе этапов производства продукции

Данный раздел анализа выполняется аналогично предыдущему пункту для каждого этапа производства в отдельности с выполнением вышеуказанных рекомендаций, т.е. рассчитываются структура, динамика структуры, динамика и структура динамики исследуемых показателей. Затраты на электроэнергию делятся на переменную и постоянную составляющую аналогично п. 3.1.

Переменные затраты электроэнергии на единицу продукции на этапе 1 равны 1,87 руб./шт., на этапе 2 – 3,39 руб./шт.

Чтобы рассчитать затраты на период на единицу продукции, используется база распределения этих косвенных расходов пропорционально прямым расходам на оплату труда, поскольку производство является трудоёмким. Для первого этапа процент распределения составил 13 %, для второго – 87 %.

Результаты распределения затрат на условно-постоянные и условно-переменные на производство единицы продукции для этапов 1 и 2 представлены в табл. 14, 15.

Результаты распределения затрат на условно-постоянные (в т.ч. на затраты на продукт и на затраты на период) и условно-переменные на производство всей продукции для этапов 1 и 2 представлены в табл. 16, 17.

Таблица 14 Постоянные и переменные расходы на производство единицы продукции на 1 этапе

| Наименование статьи расходов | Период | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Переменные затраты всего, в т.ч. | 14,65 | 33,60 | 22,40 | 30,55 | 26,44 | 38,91 | 44,96 | 45,28 | 54,08 | 46,98 | 35,34 | 31,94 |

| Материал 1 | 10,90 | 23,54 | 7,30 | 21,38 | 22,31 | 26,41 | 25,22 | 34,11 | 43,18 | 32,46 | 12,80 | 24,02 |

| Материал 2 | 0,17 | 2,53 | 3,87 | 3,20 | 1,25 | 2,52 | 5,22 | 2,77 | 3,51 | 3,14 | 6,10 | 3,05 |

| Переменные затраты электроэнергии | 0,80 | 1,87 | 1,87 | 1,87 | 0,81 | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 |

| Заработная плата производственных рабочих сдельная | 2,00 | 4,09 | 6,76 | 2,96 | 1,48 | 5,86 | 9,13 | 4,71 | 3,99 | 6,86 | 10,52 | 2,16 |

| Отчисления на социальное страхование и обеспечение рабочих-сдельщиков | 0,77 | 1,57 | 2,60 | 1,14 | 0,57 | 2,25 | 3,52 | 1,81 | 1,54 | 2,64 | 4,05 | 0,83 |

| Постоянные затраты всего, в т.ч. | 5,27 | 10,80 | 27,36 | 9,76 | 6,01 | 13,22 | 31,63 | 12,11 | 10,17 | 20,39 | 20,55 | 7,71 |

| Затраты на продукт | 1,17 | 1,57 | 0,47 | 2,03 | 1,14 | 2,35 | 1,72 | 2,79 | 3,09 | 9,11 | 2,36 | 4,06 |

| Постоянные затраты электроэнергии | 0,00 | 0,76 | 0,11 | 0,81 | 0,00 | 0,59 | 0,84 | 1,54 | 1,69 | 1,69 | 0,89 | 0,61 |

| Заработная плата производственных рабочих повременная | 0,53 | 0,31 | 0,06 | 0,54 | 0,46 | 0,77 | 0,58 | 0,49 | 0,39 | 0,60 | 0,98 | 0,16 |

| Отчисления на социальное страхование и обеспечение рабочих-повременщиков | 0,21 | 0,12 | 0,02 | 0,21 | 0,18 | 0,30 | 0,22 | 0,19 | 0,15 | 0,23 | 0,38 | 0,06 |

| Арендная плата за производственные помещения | 0,43 | 0,39 | 0,28 | 0,47 | 0,51 | 0,70 | 0,09 | 0,57 | 0,87 | 6,59 | 0,12 | 3,22 |

| Затраты на период | 4,10 | 9,23 | 26,89 | 7,73 | 4,87 | 10,87 | 29,90 | 9,32 | 7,08 | 11,28 | 18,19 | 3,65 |

| Амортизационные отчисления | 3,08 | 6,08 | 13,89 | 4,23 | 3,58 | 6,87 | 13,78 | 5,09 | 4,42 | 6,72 | 9,55 | 2,04 |

| Заработная плата административно-управленческого персонала с отчислениями | 0,76 | 2,69 | 12,20 | 3,15 | 1,18 | 3,53 | 15,12 | 3,86 | 2,20 | 3,77 | 7,78 | 1,42 |

| Арендная плата за административные помещения | 0,26 | 0,46 | 0,80 | 0,36 | 0,11 | 0,47 | 1,00 | 0,36 | 0,46 | 0,79 | 0,85 | 0,18 |

| Итого полные производственные затраты на единицу продукции | 19,92 | 44,41 | 49,77 | 40,31 | 32,44 | 52,14 | 76,59 | 57,38 | 64,25 | 67,37 | 55,89 | 39,64 |

Таблица 15 Постоянные и переменные расходы на производство единицы продукции на 2 этапе

| Наименование статьи расходов | Период | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Переменные затраты всего, в т.ч. | 12,12 | 21,72 | 30,06 | 22,49 | 15,73 | 26,38 | 24,39 | 20,76 | 20,09 | 33,52 | 31,23 | 14,12 |

| Материал 1 | 6,03 | 6,52 | 5,96 | 7,34 | 7,73 | 10,03 | 5,88 | 5,99 | 4,55 | 11,21 | 5,93 | 3,12 |

| Материал 2 | 2,06 | 3,80 | 6,20 | 2,80 | 2,58 | 4,35 | 4,88 | 3,18 | 2,77 | 5,00 | 6,02 | 1,32 |

| Переменные затраты электроэнергии | 1,62 | 3,39 | 3,39 | 3,39 | 2,85 | 3,39 | 2,18 | 3,39 | 3,39 | 3,39 | 3,39 | 3,39 |

| Заработная плата производственных рабочих сдельная | 1,74 | 5,79 | 10,48 | 6,48 | 1,86 | 6,22 | 8,27 | 5,92 | 6,77 | 10,05 | 11,47 | 4,54 |

| Отчисления на социальное страхование и обеспечение рабочих-сдельщиков | 0,67 | 2,23 | 4,03 | 2,49 | 0,72 | 2,39 | 3,18 | 2,28 | 2,61 | 3,87 | 4,42 | 1,75 |

| Постоянные затраты всего, в т.ч. | 48,99 | 77,07 | 156,78 | 80,49 | 52,41 | 98,22 | 166,43 | 89,30 | 77,36 | 99,99 | 126,65 | 53,55 |

| Затраты на продукт | 29,72 | 41,44 | 52,71 | 39,32 | 29,03 | 51,83 | 41,74 | 49,64 | 51,50 | 49,38 | 48,09 | 35,50 |

| Постоянные затраты электроэнергии | 0,00 | 1,13 | 1,12 | 1,22 | 0,00 | 1,08 | 0,00 | 1,62 | 1,98 | 2,90 | 1,74 | 0,97 |

| Заработная плата производственных рабочих повременная | 14,93 | 17,80 | 13,24 | 15,77 | 11,51 | 21,18 | 8,38 | 23,79 | 27,65 | 20,23 | 8,96 | 20,15 |

| Отчисления на социальное страхование и обеспечение рабочих-повременщиков | 5,75 | 6,85 | 5,10 | 6,07 | 4,43 | 8,15 | 3,23 | 9,16 | 10,65 | 7,79 | 3,45 | 7,76 |

| Арендная плата за производственные помещения | 9,03 | 15,66 | 33,25 | 16,25 | 13,09 | 21,41 | 30,14 | 15,07 | 11,22 | 18,47 | 33,94 | 6,62 |

| Затраты на период | 19,28 | 35,62 | 104,07 | 41,17 | 23,38 | 46,40 | 124,69 | 39,66 | 25,86 | 50,61 | 78,55 | 18,04 |

| Амортизационные отчисления | 12,45 | 14,54 | 17,07 | 17,74 | 14,77 | 19,64 | 16,78 | 11,39 | 8,08 | 20,06 | 20,74 | 7,30 |

| Заработная плата административно-управленческого персонала с отчислениями | 5,10 | 17,99 | 81,62 | 21,05 | 7,90 | 23,63 | 101,22 | 25,87 | 14,70 | 25,23 | 52,09 | 9,53 |

| Арендная плата за административные помещения | 1,73 | 3,09 | 5,38 | 2,38 | 0,71 | 3,13 | 6,69 | 2,40 | 3,08 | 5,32 | 5,72 | 1,22 |

| Итого полные производственные затраты на единицу продукции | 61,12 | 98,79 | 186,84 | 102,98 | 68,14 | 124,61 | 190,82 | 110,05 | 97,45 | 133,51 | 157,88 | 67,67 |

Таблица 16 Постоянные и переменные расходы на производство всей продукции на 1 этапе

| Наименование статьи расходов | Период | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Переменные затраты | 7888800,63 | 10064299,06 | 2849621,85 | 11452312,73 | 13318509,90 | 10304713,01 |

| Затраты на продукт | 628093,23 | 470322,56 | 60210,98 | 759349,71 | 573405,37 | 622552,16 |

| Затраты на период | 2207619,26 | 2765391,84 | 3420244,81 | 2898438,40 | 2452595,59 | 2879158,70 |

| Итого полные производственные затраты | 10724513,12 | 13300013,46 | 6330077,64 | 15110100,84 | 16344510,86 | 13806423,87 |

| 7 | 8 | 9 | 10 | 11 | 12 | |

| Переменные затраты | 4718621,72 | 19690107,74 | 28561563,46 | 10394595,98 | 4166042,16 | 17334493,49 |

| Затраты на продукт | 180779,23 | 1212759,00 | 1632185,88 | 2015555,87 | 278322,13 | 2202716,71 |

| Затраты на период | 3138396,02 | 4052190,59 | 3739184,06 | 2495666,47 | 2144198,74 | 1980172,00 |

| Итого полные производственные затраты | 8037796,98 | 24955057,33 | 33932933,40 | 14905818,32 | 6588563,03 | 21517382,20 |

Таблица 17 Постоянные и переменные расходы на производство всей продукции на 2 этапе

| Наименование статьи расходов | Период | |||||

| Переменные затраты | 6528137,81 | 6506013,24 | 3823612,38 | 8432876,01 | 7924912,26 | 6986460,50 |

| Затраты на продукт | 15999999,85 | 12412010,16 | 6704303,70 | 14739694,99 | 14625433,53 | 13724464,58 |

| Затраты на период | 10380102,91 | 10668905,12 | 13237670,19 | 15433775,11 | 11780668,95 | 12285932,80 |

| Итого полные производственные затраты | 32908240,57 | 29586928,53 | 23765586,27 | 38606346,11 | 34331014,75 | 32996857,88 |

| Переменные затраты | 2559604,09 | 9027277,87 | 10609732,51 | 7415639,51 | 3681875,12 | 7666462,78 |

| Затраты на продукт | 4380911,19 | 21585827,15 | 27195740,86 | 10926049,68 | 5669817,12 | 19270055,11 |

| Затраты на период | 13085626,12 | 17246632,92 | 13657112,88 | 11197267,80 | 9260449,53 | 9794256,02 |

| Итого полные производственные затраты | 20026141,40 | 47859737,94 | 51462586,24 | 29538956,99 | 18612141,76 | 36730773,91 |

Таблица 18 Расходы на производство единицы продукции по этапам

| Наименование статьи расходов | Период | |||||||||||

| Этап 1 | 19,92 | 44,41 | 49,77 | 40,31 | 32,44 | 52,14 | 76,59 | 57,38 | 64,25 | 67,37 | 55,89 | 39,64 |

| В т.ч. - материальные затраты | 11,88 | 27,94 | 13,04 | 26,45 | 24,38 | 30,80 | 32,31 | 38,75 | 48,56 | 37,47 | 20,77 | 28,94 |

| - затраты на оплату труда прямые | 2,78 | 5,66 | 9,37 | 4,10 | 2,06 | 8,11 | 12,65 | 6,52 | 5,52 | 9,51 | 14,57 | 2,99 |

| - затраты на продукт | 1,17 | 1,57 | 0,47 | 2,03 | 1,14 | 2,35 | 1,72 | 2,79 | 3,09 | 9,11 | 2,36 | 4,06 |

| - затраты на период | 4,10 | 9,23 | 26,89 | 7,73 | 4,87 | 10,87 | 29,90 | 9,32 | 7,08 | 11,28 | 18,19 | 3,65 |

| Этап 2 | 61,12 | 98,79 | 186,84 | 102,98 | 68,14 | 124,61 | 190,82 | 110,05 | 97,45 | 133,51 | 157,88 | 67,67 |

| - материальные затраты | 9,72 | 13,71 | 15,55 | 13,52 | 13,15 | 17,77 | 12,94 | 12,56 | 10,71 | 19,60 | 15,34 | 7,83 |

| - затраты на оплату труда прямые | 2,41 | 8,02 | 14,51 | 8,97 | 2,58 | 8,61 | 11,45 | 8,20 | 9,38 | 13,92 | 15,89 | 6,29 |

| - затраты на продукт | 29,72 | 41,44 | 52,71 | 39,32 | 29,03 | 51,83 | 41,74 | 49,64 | 51,50 | 49,38 | 48,09 | 35,50 |

| - затраты на период | 19,28 | 35,62 | 104,07 | 41,17 | 23,38 | 46,40 | 124,69 | 39,66 | 25,86 | 50,61 | 78,55 | 18,04 |

| Итого полные произв. затраты на ед. пр. | 81,04 | 143,20 | 236,60 | 143,29 | 100,59 | 176,75 | 267,41 | 167,44 | 161,70 | 200,88 | 213,77 | 107,32 |

Графически динамика затрат 1 и 2 этапов представлена на рис. 10. Структура затрат 1 этапа представлена на рис. 11. Структура затрат 2 этапа представлена на рис. 12.

Рис. 10. Динамика затрат 1 и 2 этапов

Рис. 11. Структура затрат 1 этапа

Рис. 12. Структура затрат 2 этапа

На первом этапе наибольшую долю составляют переменные затраты. В среднем они составляют примерно 70%. Доля постоянных затрат – 30%. На втором этапе, наоборот, доля постоянных затрат очень высока, из которых затраты на период претерпевают наибольшие колебания. В среднем переменные затраты на втором этапе составляют около 20%, соответственно доля постоянных затрат – 80%.

На 1 этапе производства структура затрат соответствует общей структуре затрат: в переменных затратах наибольшую долю составляют затраты на материал 1. В структуре же постоянных затрат преобладают затраты на период.

На 2 этапе производства очень велики затраты на период. Причиной этому являются большие амортизационные отчисления. В затратах на продукт около половины составляет повременная заработная плата производственных рабочих.

Таким образом, можно сделать вывод, схожий с тем, что был сделан ранее, о необходимости пересмотра структуры административно-управленческого персонала и о снижении административных и производственных площадей.

4. Расчет порога рентабельности и запаса финансовой прочностиРасчет порога рентабельности и запаса финансовой прочности проводится на основании данных 11-го и 12-го периодов.

Порог безубыточности данной продукции – это такой объём производства, который обеспечивает получение выручки от его реализации, покрывающей переменные затраты и затраты на продукт.

ПГ безубыт шт. = З продукт / МД ед

где ПГ безубыт шт. – порог безубыточности в штуках продукции; З продукт – сумма затрат на продукт; МД ед – маржинальный доход на единицу продукции.

ПГ безубыт руб. = З продукт / КМД

где ПГ безубыт руб – порог безубыточности в рублях, т.е. обеспечивающая его выручка от реализации продукции; КМД – коэффициент маржинального дохода.

Порог рентабельности товара – это такой объём производства, который обеспечивает выручку от реализации, покрывающую не только переменные затраты и затраты на продукт, но и отнесенные на данный товар затраты на период, при этом прибыль от данного товара равна нулю.

ПГ рентаб шт. = З пост / МД ед

где ПГ рентаб шт. – порог рентабельности в штуках продукции; З пост – сумма постоянных затрат;

ПГ рентаб руб. = З пост / КМД

Превышение выручки от реализации над порогом рентабельности составляет запас финансовой прочности предприятия.

ЗФП = Ц ед. * ОП – ПГ рентаб руб.

где ЗФП – запас финансовой прочности, руб.; Ц ед. – отпускная цена единицы продукции без НДС, руб.; ОП - объём производства, шт.

Расчёт порога рентабельности и запаса финансовой прочности представлен в табл. 19.

Таблица 19 Сравнительный анализ порога рентабельности и запаса финансовой прочности для 11-го и 12-го периодов

| Показатель | 11-й период | 12-й период |

| 1. Отпускная цена, руб. /шт. | 272 | 131 |

| 2. Объем производства, шт. | 117889 | 542769 |

| 3. Переменные затраты на единицу продукции, руб./шт. | 66,57 | 46,06 |

| 4. Маржинальный доход(1)-(3), руб./шт. | 205,43 | 84,94 |

| 5. Коэффициент маржинального дохода (4)/(1) | 0,76 | 0,65 |

| 6. Затраты на продукт на единицу продукции, руб./шт. | 50,46 | 39,56 |

| 7. Валовая маржа (4) – (6), руб./шт. | 154,97 | 45,38 |

| 8. Коэффициент валовой маржи (7)/(1) | 0,57 | 0,35 |

| 9. Затраты на продукт, руб. | 5948139 | 21472772 |

| 10. Порог безубыточности, шт | 28955 | 252805 |

| 11. Порог безубыточности, руб. | 7875657 | 33117424 |

| 12. Всего постоянные затраты, руб. | 17352787,52 | 33247199,83 |

| 13. Порог рентабельности, шт. | 84471 | 391428 |

| 14. Порог рентабельности, руб. | 22976026,76 | 51277106,75 |

| 15. Запас финансовой прочности, руб. | 9089825,262 | 19825684,28 |

Запас финансовой прочности увеличился в 2,18 раз. Такое большое увеличение запаса финансовой прочности произошло за счёт сильного прироста объёма производства. Это является положительной тенденцией для предприятия.

Заключение

В ходе анализа затрат предприятия на производство было определено, что структуру производства во многом определяют сезонные колебания, которые влияют на объём производства и отпускную цену продукции.

В структуре затрат на производство продукции большую долю занимают постоянные затраты на период, а именно заработная плата административно-управленческого персонала. Для снижения общих затрат необходимо в первую очередь снизить именно эту часть затрат.

В составе переменных затрат наибольшую удельную долю занимают затраты на материал 1, изменение которых в наибольшей степени влияет на изменение всех переменных затрат.

Производство является трудоёмким и материалоёмким, т.к. данные статьи затрат составляют значительную долю в себестоимости единицы продукции.

В целом экономический анализ показал, что предприятие функционирует достаточно успешно, о чем говорят финансовые показатели, рассчитанные в последнем разделе курсового проекта, а в частности значительный рост запаса финансовой прочности предприятия.

Список использованной литературы

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие. - 3-е изд.- М.: ИНФРА-М, 2005.-330 с.

2. Шеремет А.Д. Анализ финансово-хозяйственной деятельности: Учеб. пособие. - 2-е изд. - М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБ-БИНФА», 2005. - 310 c.

3. Методические указания по выполнению курсового проекта

Похожие работы

... косвенных показателей. §3. Группировки производственных затрат Затраты, включаемые в затраты на производство продукции, группируются по двум основным признакам: 1. что и сколько расходовано на производство; 2. на что произведены затраты. Группировки затрат по экономическим элементам производится по первому признаку, охватывает производственное использование всех хозяйственных ...

... 2.3. Структура затрат на производство продукции по основной деятельности и себестоимость продукции Себестоимость продукции за отчетный период характеризуется следующими данными: Таблица 2.11 Структура затрат на производство продукции по основной деятельности и себестоимость продукции Ед. изм. 2004 год 2005 год Уд. вес в общей сумме затрат, % 2004 г. 2005 г. 1 2 3 4 5 6 ...

... убытков. Следовательно, предварительно должен быть решен вопрос о нецелесообразности организации, выполнения услуг в таком объеме. 3. Проектные предложения по снижению затрат на производство продукции ОАО "Промтехмонтаж" 3.1 Предложения по увеличения эффективности использования производственных ресурсов Итак, в предыдущей главе мы уже отметили резкое улучшение состояния предприятия за ...

... расходам, с некоторой долей условности, можно отнести общехозяйственные, частично общепроизводственные и коммерческие статьи расходов, все остальные статьи — к переменным расходам. Объектами анализа затрат на производство и себестоимости продукции являются показатели, приведенные на рисунке 1. При проведении анализа затрат на производство используются такие источники информации об экономических ...

0 комментариев