Навигация

Учет расчетов по социальному страхованию и обеспечению

114593

знака

6

таблиц

0

изображений

1.7 Учет расчетов по социальному страхованию и обеспечению

В соответствии со второй частью Налогового кодекса Российской Федерации с 1 января 2001 г. введен единый социальный налог. Налог федеральный, прямой, порядок исчисления и уплаты его в бюджет и в государственные внебюджетные фонды регулируется главой 24 Налогового кодекса РФ.

Налогоплательщиками единого социального налога признаются:

I. Лица, производящие выплаты физическим лицам, - организации;

индивидуальные предприниматели;

физические лица, не признаваемые индивидуальными предпринимателями.

II. Индивидуальные предприниматели, адвокаты.

Если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков, он исчисляется и уплачивает налог по каждому основанию.

Объектом налогообложения для организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам, являются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также вознаграждения по авторским договорам.

Не являются объектом налогообложения:

выплаты и иные вознаграждения, производимые в пользу физических лиц, не связанных с налогоплательщиком трудовым договором, договором гражданско-правового характера, предметом которого является выполнение работ, оказание услуг, авторским договором.

выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество, а также договоров, связанных с передачей в пользование имущества (имущественных прав).

К таким договорам могут быть отнесены, в частности, договоры купли-продажи, мены, дарения, ренты, займа, кредита, факторинга, страхования, найма помещений и др.

Объектом налогообложения для физических лиц, не признаваемых индивидуальными предпринимателями, производящих выплаты физическим лицам, признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемых ими в пользу физических лиц.

Объектом налогообложения для индивидуальных предпринимателей и адвокатов признаются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Указанные выше выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения, если:

1. у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде. Эта норма не распространяется на налогоплательщиков, не являющихся налогоплательщиками налога на прибыль организаций, а именно:

организации, переведенные на уплату единого налога на вмененный доход для определенных видов деятельности;

организации, применяющие упрощенную систему налогообложения, учета и отчетности;

организации, уплачивающие налог на игорный бизнес, по деятельности, относящейся к игорному бизнесу;

иные организации, не формирующие налоговую базу по налогу на прибыль;

2. у налогоплательщиков-индивидуальных предпринимателей или физических лиц такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном (налогов) периоде. Эта норма не распространяется на налогоплательщиков, не являющихся налогоплательщиками налога на доходы физических лиц, а именно:

индивидуальные предприниматели, переведенные на уплату единого налога на вмененный доход для определенных видов деятельности;

индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, учета и отчетности;

физические лица, не формирующие налоговую базу по налогу на доходы физических лиц.

Налоговая база для:

организаций и индивидуальных предпринимателей, осуществляющих выплаты физическим лицам, определяется как сумма выплат и иных вознаграждений, начисленных налогоплательщиками за налоговый период в пользу физических лиц.

физических лиц, не признаваемых индивидуальными предпринимателями и осуществляющих выплаты физическим лицам, определяется как сумма выплат и вознаграждений за налоговый период в пользу физических лиц.

Следует отметить, что указанные выше налогоплательщики определяют налоговую базу отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

Реестр налогового учета по ЕСН: «Индивидуальная карточка учета сумм начисленного дохода и исчисленного ЕСН».

Налоговый кодекс предусматривает выплаты, не подлежащие налогообложению ЕСН:

· государственные пособия, выплачиваемые в соответствии с законодательством РФ, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам;

· компенсационные выплаты в размерах, установленных в соответствии с законодательством РФ, связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья; возмещение командировочных расходов; компенсацией за использование личного автотранспорта в служебных целях; оплатой стоимости питания, спортивной парадной формы; увольнением работников, включая компенсации за неиспользованный отпуск и др.

· в налоговую базу при исчислении ЕСН в части суммы налога, подлежащей уплате в Фонд социального страхования РФ, не включаются также любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, авторским и лицензионным договорам.

· выплаты, осуществляемые работодателем в пользу наемных работников при условии, что они производится за счет чистой прибыли предприятия.

От уплаты налога освобождаются:

организации любых организационно-правовых форм с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 тыс. руб. на каждое физическое лицо, являющееся инвалидом I, II или III групп;

организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов.

Налоговым периодом по единому социальному налогу признается календарный год. Отчетным периодами по налогу являются первый квартал, полугодие и девять месяцев календарного года.

Ставки налога:

| Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Федеральный бюджет | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования | Итого | |

| Федеральный фонд обязательного медицинского страхования | Территориальные фонды обязательного страхования | ||||

| До 280000 руб. | 20,0% | 2,9% | 1,1% | 2,0% | 26,0% |

| От 280001 руб. до 600000 руб. | 56000 руб. + 7,9% с суммы, превышающей 280000 руб. | 8120 руб. + 1% с суммы, превышающей 280000 руб. | 3080 руб. + 0,6% с суммы, превышающей 280000 руб. | 5600 руб. + 0,5% с суммы, превышающей 280000 руб. | 72800 руб. + 10% с суммы, превышающей 280000 руб. |

| Свыше 600000 руб. | 81280 руб. + 2% с суммы, превышающей 600000 руб. | 11320 руб. | 5000 руб. | 72000 руб. | 104800 руб. + 2% с суммы, превышающей 600000 руб. |

Сумма налога исчисляется налогоплательщиком отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы.

Налогоплательщики представляют в Пенсионный фонд РФ сведения в соответствии с федеральным законодательством об индивидуальном персонифицированном учете в системе государственного пенсионного страхования. ЕСН рассчитанный в Федеральный бюджет распределяется следующим образом:

часть его (6%) перечисляется отдельным поручениям в Федеральный бюджет, а затем ФБ направляет эту часть на финансирование базовых пенсий;

вторая часть налога исчисляемого в ФБ (14%) работодателям перечисляется в Пенсионный фонд на финансирование страховой и накопительной части пенсий, причем данные суммы пенсионным фондом зачисляются непосредственно на лицевые счета застрахованных лиц.

Размер страховых взносов зависит от возраста застрахованного лица, при чем с доходов физических лиц 1966 г. и старше страховые взносы начисляются на выплаты только страховой части пенсии. С доходов физических лиц с 1967 г. и моложе взносы начисляются на финансирование страховой и накопительной части трудовой пенсии.

Налогоплательщики уплачивают авансовые платежи по налогу ежемесячно в срок, установленный для получения средств в банке на оплату труда за истекший месяц, но не позднее 15-го числа следующего месяца. Банк не вправе выдавать своему клиенту-налогоплательщику средства на оплату труда, если последний не представил платежные поручения на перечисление налога.

Расчет ЕСН ведется в разрезе каждого фонда социального страхования, как произведение налоговой базы на ставку налога.

В сроки, установленные для уплаты налога, налогоплательщики обязаны представить в Фонд социального страхования РФ сведения о суммах:

1) начисленного налога в Фонд социального страхования РФ;

2) использованных на выплату пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им возраста 1,5 лет, при рождении ребенка, на возмещение стоимости гарантированного перечня услуг и социального пособия на погребение;

3) направленных ими на приобретение путевок;

4) расходов, подлежащих зачету;

5) уплачиваемых в Фонд социального страхования РФ.

По окончанию каждого отчетного периода представляется в налоговый орган расчет об авансовых платежах по ЕСН не позднее 20 числа месяца следующего за отчетным периодам.

Налоговая декларация представляется налогоплательщиками в налоговую инспекцию не позднее 30 марта года, следующего за истекшим налоговым периодом.

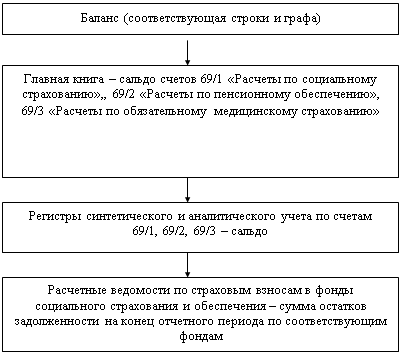

Для учета расчетов по взносам на социальное страхование, в Пенсионный фонд и на медицинское страхование используется пассивный счет 69 «Расчеты по социальному страхованию и обеспечению». По Кредиту счета в корреспонденции с соответствующими счетами затрат отражается начисление обязательных платежей подлежащих к уплате органам социального страхования и обеспечения. По Дебету счета отражается перечисление названных платежей в корреспонденции со счетом 51. Кроме того, по Дебету счета 69 отражается начисление выплат социального характера, которые в соответствии с действующим законодательством производит работодатель за счет средств соответствующих фондов. Чаще всего счет 69 имеет Кредитовое сальдо. Однако наличие Дебетового сальдо по отдельным субсчетам не исключается, в этом случаи сальдо по счету 69 в балансе отражается в развернутом виде.

К счету 69 могут быть открыты следующие субсчета:

69/1 – расчеты по ЕСН в части фонда социального страхования;

69/2 – расчеты по пенсионному фонду:

69/2¹ - расчеты с пенсионным фондом по страховым взносам на страховую часть пенсии;

69/2² - расчеты с пенсионным фондом по страховым взносам на финансирование накопительной части трудовой пенсии;

69/3 – расчеты по ЕСН в части федерального фонда обязательного медицинского страхования (ФФОМС);

69/4 – расчеты по ЕСН в части территориального фонда обязательного медицинского страхования (ТФОМС);

Начисленные суммы в ФСС, ПС, в ФОМС относят в дебет тех счетов, на которые отнесена начисленная оплата труда, и в кредит счета 69 «Расчеты по социальному страхованию и обеспечению». При этом составляют следующую бухгалтерскую запись:

Дебет счета 20 «Основное производство»

Дебет других счетов производственных затрат (23, 25, 26 и др.)

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению», субсчета 1, 2, 3.

Часть сумм, начисленных в Фонд социального характера, Пенсионный фонд, используется организацией для выплаты работникам соответствующих пособий по временной нетрудоспособности, беременности и родам, пособий на детей и др.

Начисление работникам организации указанных пособий оформляют следующей бухгалтерской записью:

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению»,

субсчета 1 и 2

Кредит счета 70 «Расчет с персоналом по оплате труда».

Остальную часть сумм отчислений по социальному страхованию перечисляют в Фонд социального страхования, отчислений в Пенсионный фонд – в указанный Фонд, а отчисления в фонды медицинского страхования – в соответствующие фонды. Перечисление оформляют следующей бухгалтерской записью:

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению»,

субсчета 1,2,3

Кредит счета 51 «Расчетные счета».

Начисленную оплату труда работников непроизводственной сферы (Жилищно-коммунального хозяйства, детских дошкольных учреждений и др.) и указанные отчисления на нее относят на счета целевых источников, предусмотренных сметами на содержание соответствующих объектов.

Обычно начисленную оплату труда и отчисления на социальные нужды отражают по дебету счета 29 «Обслуживающие производства и хозяйства» (с кредита счетов 70, 69). По окончанию месяца учтенные на счете 29 затраты списываются в зависимости от имеющихся источников финансирования в дебет счета 91 «Прочие доходы и расходы» или счета 86 «Целевое финансирование» и др.

Расходы на негосударственное пенсионное обеспечение являются расходами по обычным видам деятельности и учитываются по дебету счетов учета затрат на производство и расходов на продажу и кредит счета 69 «Расчеты по социальному страхованию и обеспечению».

Если по условиям договора уплата пенсионного взноса производится разовым платежом, то сумма платежа вначале отражается по дебету счета 97 «Расходы будущих периодов» с последующим ежемесячным равномерным описанием с этого счета на счета учета затрат на производство и расходов на продажу.

При журнально-ордерной форме синтетический учет ведется в журнале ордере № 10.

Глава 2. Практическая часть

Операции за сентябрь

| № | Содержание хозяйственной операции | Корреспонденция счетов | Сумма | |

| Дебет | Кредит | |||

| 1 | Приняты по актам поступившие в счёт учредительного взноса в уставный капитал: - оборудование по цене согласованной учредителями - нематериальные активы по цене согласованной учредителями | 07 08 04 | 75 75 08 | 320080 200080 200080 |

| 2 | Списываются по акту проданные основные средства: - первоначальная стоимость - амортизация, начисленная за период эксплуатации - отражена в учёте остаточная стоимость проданных основных средств - отражена выручка от продажи основных средств - отражена сумма НДС по проданным основным средствам, подлежащая уплате в бюджет (учётная политика для целей налогообложения НДС по отгрузке) - отражён финансовый результат от продажи основных средств | 01/1 02 91/2 62 91/2 99 | 01 01/1 01/1 91/1 68 91/9 | 600080 100080 500000 550080 83911 33831 |

| 3 | Предприятием переданы объекты основных средств в долгосрочную аренду (лизинг) | 03 | 01 | 400080 |

| 4 | Отражена в учёте ликвидация основных средств в связи с износом: - списана первоначальная стоимость объектов основных средств - списана сумма амортизации - отражена в учёте остаточная стоимость выбывших основных средств - оприходованы материальные ценности, полученные при ликвидации - отражён в учёте финансовый результат от ликвидации основных средств | 01/1 02 91/2 10 91/9 | 01 01/1 01/1 91/1 99 | 300080 290080 10000 30080 20080 |

| 5 | Принят к учёту по акту гараж, сооружённый за счёт собственных капитальных вложений | 01 | 08 | 220080 |

| 6 | а) начислена амортизация основных средств: - оборудования, зданий, сооружений основного производства - оборудования, зданий, сооружений и инвентаря вспомогательных производств - зданий, сооружений, инвентаря общехозяйственного назначения ИТОГО б) начислена амортизация нематериальных активов общехозяйственного назначения | 25/1 25/2 26 26 | 02 02 02 05 | 284593 53813 26024 364430 15450 |

| 7 | Поступили материалы и акцептованы расчётные документы поставщиков: - покупная стоимость без НДС - налог на добавленную стоимость - возмещаемые транспортные расходы за счёт покупателя ИТОГО | 15 19 15 | 60 60 60 | 2300080 414080 142780 2856940 |

| 8 | Отражены расходы по заготовке материалов: - услуги сторонних организаций без НДС - подотчётных лиц ИТОГО | 15 15 | 60 71 | 106280 13580 119860 |

| 9 | Оприходованы поступившие на склад материальные ценности по учётным ценам | 10 | 15 | 2450230 |

| 10 | Определена и списана сумма отклонений от стоимости приобретенных материалов по учётным ценам и фактической себестоимости приобретения (заготовления) | 16 | 15 | 112490 |

| 11 | Списаны отпущенные на производство и иные цели материалы по учётным ценам (ведомость распределения материалов): а) сырье и материалы: - в основное производство для изготовления продукции - во вспомогательные производства ИТОГО б) покупные полуфабрикаты и комплектующие изделия для производства продукции в) прочие материалы: - на обслуживание подразделений основного производства - на обслуживание вспомогательных производств - на обслуживание подразделений общехозяйственного назначения (заводоуправления и др.) - на упаковку продукции ВСЕГО материалов по ведомости распределения | 20 23 20 25/1 25/2 26 44 | 10 10 10 10 10 10 10 | 900080 400080 1300160 1560080 140080 85080 155080 40080 3280560 |

| 12 | Распределена сумма отклонений фактической себестоимости приобретённых материалов от их стоимости по учётным ценам, пропорционально израсходованным материалам (см. операцию 11) а) сырьё и материалы: - в основном производстве для изготовления продукции - во вспомогательном производстве - по израсходованным покупным полуфабрикатам и комплектующим изделиям для производства продукции б) прочие материалы: - на обслуживание подразделений основного производства - на обслуживание вспомогательных производств -на обслуживание подразделений общехозяйственного назначения - на упаковку продукции ИТОГО | 20 23 20 25/1 25/2 26 44 | 16 16 16 16 16 16 16 |

54544,8 24244,8 94540,8 8488,8 5155,8 9397,8 2428,8 198801,9 |

| 13 | По данным сводной ведомости начислена заработная плата и пособия по временной нетрудоспособности за сентябрь - рабочим основного производства - рабочим вспомогательного производства - работникам, занятым на обслуживании и управлении основным производством - работникам, занятым на обслуживании и управлении вспомогательными производствами - работниками, занятым управлением предприятием и обслуживанием общехозяйственных подразделений - рабочим, занятым на упаковке готовой продукции на складе - рабочим за время очередных отпусков - пособия по временной нетрудоспособности ИТОГО | 20 23 25/1 25/2 26 44 96 69 | 70 70 70 70 70 70 70 70 | 1400080 300080 200080 50080 300080 70024 180080 350080 2850640 |

| 14 | Произведены отчисления в резерв на оплату отпусков рабочим: - основного производства - вспомогательного производства - обслуживающим, оборудование в основном производстве - обслуживающим, оборудование во вспомогательных производствах ИТОГО | 20 23 25/1 25/2 | 96 96 96 96 | 120080 20080 25080 5080 170320 |

| 15 | Начислен ЕСН по ставке 26% на заработную плату (см. данные операции 13) - рабочих основного производства - рабочих вспомогательных производств - работников по обслуживанию и управлению вспомогательными производствами - работников по управлению предприятием и обслуживанию общехозяйственных подразделений - рабочих по упаковке продукции на складе - на сумму оплаты за отпуск ИТОГО | 20 23 25/2 26 44 96 | 69 69 69 69 69 69 | 364020,8 78020,8 13020,8 78020,8 18220,8 46820,8 598124,8 |

| 16 | Произведены удержания из заработной платы: а) налог на доходы физических лиц б) по исполнительным листам ИТОГО | 70 70 | 68 76 | 318080 1480 319560 |

| 17 | По данным выписок банка с расчётного счёта предприятия оплачены и отнесены в затраты следующие счета поставщиков (подрядчиков): а) за оказанные услуги связи б) за изготовление рекламных буклетов, проспектов в) за ремонт оборудования и зданий: - основных цехов - вспомогательных цехов - заводоуправления г) энергосбыта за энергию и тепло, использованные: - основным производством на обслуживание оборудования и отопления - вспомогательными производствами на обслуживание оборудования и отопления - заводоуправления и подразделения общехозяйственного назначения д) горводоканала за воду, использованную на общехозяйственные нужды е) проценты за краткосрочный кредит в пределах установленной ставки ИТОГО | 26 44 52/1 52/2 26 25/1 25/2 26 26 91/2 | 60 60 60 60 60 60 60 60 60 51 | 100580 95080 50080 25080 55080 130080 65080 102080 100080 70080 793300 |

| 18 | По данным выписок банка с валютного счёта получено наличная валюта в кассу(1000$ США в пересчёте по курсу) а) выдано в под отчёт из кассы валюта на командировочные расходы в сумме 1000$ США в пересчёте по текущему (условному) курсу б) согласно представленных авансовых отчётов командировочные расходы по курсу на день предоставления авансового отчёта составили в) отражена курсовая разница в учёте | 50 71 26 71 | 52 50 71 91/1 | 28670 28670 29080 410 |

| 19 | Списаны в конце месяца расходы по обслуживанию и управлению вспомогательными производствами | 23 | 25/2 | 302390 |

| 20 | Распределены (распределить пропорционально заработной плате) в конце месяца услуги вспомогательных производств в состав расходов: - по обслуживанию и управлению цехов основного производства - коммерческие расходы - на управление предприятием и обслуживание общехозяйственных подразделений ИТОГО | 25/1 44 26 | 23 23 23 | 394691,80 138244,71 591958,79 1124895,29 |

| 21 | Списываются накладные расходы по обслуживанию основного производства, учтённые за месяц | 20 | 25/1 | 1233173,6 |

| 22 | Списываются общехозяйственные расходы за сентябрь месяц | 90/2 | 26 | 1562911,4 |

| 23 | Оприходована на склад выпущенная за месяц готовая продукция по учётным ценам (нормативной себестоимости) | 43 | 40 | 6540420 |

| 24 | Отражена в учёте фактическая себестоимость выпущенной готовой продукции. Примечание: затраты незавершённого производства на конец месяца составили 1584320 руб. | 40 | 20 | 5672460,14 |

| 25 | Списаны отклонения между фактической себестоимостью готовой продукции и её стоимостью по учётным ценам | 90/2 | 40 | 867959,86 |

| 26 | Отгружена готовая продукция покупателям в соответствии с заключёнными договорами: а) стоимость по договорным отпускным ценам вместе с НДС б) сумма НДС по реализованной продукции отражена в учёте (выручка для целей налогообложения НДС признаются по отгрузке) в) списана учётная (нормативная) себестоимость реализованной продукции | 62 90/3 90/2 | 90/1 68 43 | 11956920 1823937 6790640 |

| 27 | Списываются коммерческие расходы | 90/2 | 44 | 364134,4 |

| 28 | Отражён в учёте финансовый результат от продажи готовой продукции за сентябрь месяц | 90/9 | 99 | 2283257 |

| 29 | Начислен доход за третий квартал по акциям других предприятий | 76 | 91/1 | 12580 |

| 30 | Закрывается счёт 91 «Прочие доходы и расходы» в конце месяца (см. операции 18 пункт в, 29, 32 пункт б) | 99 | 91/9 | 32010 |

| 31 | Списывается сумма налога на добавленную стоимость к возмещению из бюджета по оприходованным (оказанным) и оплаченным материалам, услугам и работам | 68 | 19 | 230080 |

| 32 | На основе выписок банка зачислено на расчётный счёт предприятия: а) от покупателей выручка б) штрафы за невыполнение хоздоговоров в) выручка за проданные основные средства г) краткосрочный кредит д) в погашение прочей дебиторской задолженности ИТОГО Перечислено с расчётного счёта и получено наличными в кассу: е) в счёт погашения арендных обязательств прочим кредиторам ж) в кассу для выплаты заработной платы и выдачи в под отчёт з) в погашение краткосрочных кредитов и) в погашение долгосрочных кредитов к) в бюджет налоги: - на добавленную стоимость - ЕСН - налог на доходы физических лиц л) поставщикам и подрядчикам за материалы, услуги ИТОГО | 51 51 51 51 51 76 50 66 67 68 69 68 60 | 62 91/1 62 66 76 51 51 51 51 51 51 51 51 | 10320080 25080 550080 920080 30080 11845400 200080 2630080 800080 130080 132220 185080 75080 1500080 5652780 |

| 33 | Выплачено из кассы: а) заработная плата за вторую половину августа и первую половину сентября б) под отчёт на хозяйственные расходы в) выдано сумма ранее депонированной заработной платы | 70 71 76 | 50 50 50 | 2607580 15080 7580 |

Средний процент отклонений

| Показатель | Учетная стоимость | Сумма отклонений |

| Сальдо на начало периода | 4824800 | 330250 |

| Поступило (начислено) за месяц | 2480310 | 112490 |

| Сальдо + Поступило | 7305110 | 442740 |

| Средний % отклонений | 6,06 | X |

Оборотно-сальдовая ведомость

| № | Сальдо на начало периода | Обороты | Сальдо на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 0 1 | 25025126 | 220080 | 1300240 | 23944966 | ||

| 0 1 / 1 | 900160 | 900160 | ||||

| 0 1 / 2 | 539000 | 539000 | ||||

| 0 2 | 4126700 | 390160 | 364430 | 4100970 | ||

| 0 3 | 400080 | 400080 | ||||

| 0 4 | 1139500 | 200080 | 1339580 | |||

| 0 5 | 725000 | 15450 | 740450 | |||

| 0 7 | 320080 | 320080 | ||||

| 0 8 | 1395400 | 200080 | 420160 | 1175320 | ||

| 10 | 4824800 | 2480310 | 3280560 | 4024550 | ||

| 15 | 2562720 | 2562720 | ||||

| 16 | 330250 | 112490 | 198801 | 243938 | ||

| 19 | 800000 | 414080 | 230080 | 984000 | ||

| 20 | 1530180 | 5726600,14 | 5672460,14 | 1584320 | ||

| 23 | 1124895,29 | 1124895,29 | ||||

| 25./1 | 1233173 | 1233173 | ||||

| 25./2 | 302389,65 | 302389,65 | ||||

| 26 | 1562911,43 | 1562911,43 | ||||

| 40 | 5672460,14 | 5672460,14 | ||||

| 43 | 1540500 | 6540420 | 6790640 | 1290280 | ||

| 44 | 364134,36 | 364134,36 | ||||

| 50 | 6868 | 2658750 | 2658910 | 6708 | ||

| 51 | 1321585 | 11845400 | 5722860 | 7444125 | ||

| 52 | 1725300 | 28670 | 1696630 | |||

| 58 | 2490000 | 2490000 | ||||

| 60 | 1426200 | 1500080 | 3686440 | 3612560 | ||

| 62 | 1449700 | 12507000 | 10870160 | 3086540 | ||

| 66 | 1850700 | 800080 | 920080 | 1970700 | ||

| 67 | 2540600 | 130080 | 2410520 | |||

| 68 | 320800 | 437380 | 2225928 | 2109348 | ||

| 69 | 184500 | 535160 | 598124,8 | 247464,8 | ||

| 70 | 1145710 | 2927140 | 2850640 | 1069210 | ||

| 71 | 25500 | 44160 | 42660 | 27000 | ||

| 75 | 2440000 | 520160 | 1919840 | |||

| 76 | 175000 | 232000 | 220240 | 31560 | 395240 | 263560 |

| 80 | 11102000 | 11102000 | ||||

| 82 | 1350000 | 1350000 | ||||

| 83 | 2250000 | 2250000 | ||||

| 84 | 5454000 | 5454000 | ||||

| 90./1 | 11956920 | |||||

| 90./2 | 7849726 | |||||

| 90./3 | 1823937 | |||||

| 90./9 | 2283257 | |||||

| 91./1 | 618230 | |||||

| 91./2 | 663991 | |||||

| 91./9 | 20080 | 65841 | ||||

| 96 | 123750 | 226900,8 | 170320 | 67169,2 | ||

| 99 | 13926749 | 65841 | 2303337 | 16164245 | ||

| ИТОГО | 46758709 | 46758709 | 77266506,81 | 77266505,81 | 52912197 | 52912197 |

Заключение

Понятие «Заработная плата» охватывает все виды заработков (а также различных премий, доплат, надбавок и льгот), начисленных в денежной и натуральной формах (независимо от источников финансирования), включая денежные суммы, начисленные в соответствии с законодательством за неотработанное время.

Трудовые доходы каждого работника определяются по их личным вкладам с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты работников предприятий всех организационно-правовых форм устанавливается законодательством. Минимальный размер оплаты труда с 1.09.07. – 2300 руб.

Учет заработной платы должен быть организован таким образом, чтобы способствовать повышению производительности труда, улучшению организации нормирования труда. Полному использованию рабочего времени, укреплению дисциплины труда, повышению качества продукции, работ, услуг.

Заработная плата работникам организаций в соответствии с законодательством о труде выплачивается не реже чем каждые полмесяца в сроки, установленные договором.

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

Список литературы

1. Федеральный закон от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете».

2. Постановление Правительства РФ от 24 декабря 2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы».

3. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94 Н.

4. Анциферова И.В. Бухгалтерский финансовый учёт: Учебное пособие. – 2-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2007.

5. Богаченко В.М., Кириллова Н.А., Хахонова Н.Н. Бухгалтерский учет: учебное пособие. Изд. 2-е, доп. и перераб. – Ростов н/Д: Феникс, 2005 г.

6. Керимов В. Э. Бухгалтерский учет на производственных предприятиях: Учебник. – 4-е изд., изм. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2004 г.

7. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2006 г.

8. Кондраков Н.П. Самоучитель по бухгалтерскому учету. – 4-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2007 г.

Похожие работы

... заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу и балансы. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Ивица» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения труда бухгалтера, а также ...

... выбирает и утверждает формы и системы оплаты труда – тарифные ставки и оклады. При этом государственные тарифные ставки и оклады могут быть только ориентиром для организации учета и оплаты труда. При разработке системы оплаты труда закладываются три базовые элемента, определяющие в своем сочетании все виды оплаты труда: Ø Тарифная система, Ø Нормы затрат труда, Ø Формы ...

... . 3. Методические приемы и последовательность контроля использования трудовых ресурсов и расчетов по заработной плате на предприятиях розничной торговли Во время контроля использования трудовых ресурсов и расчетов по оплате труда используются разные методы и методические приемы: пересчет, пересмотр, оценка фактического наличия, сопоставления, оценка. Для проверки расчетов по оплаты труда ...

... иметь следующий вид. Заключение аудитора о достоверности бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" за 1 квартал 2010 г. Итоговая часть 1. Аудит бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" проводился на основе Бухгалтерского баланса по состоянию на 1 апреля 2010 г. и Отчета о прибылях и убытках. Основы ...

0 комментариев