Навигация

Банк как коммерческая организация

38734

знака

3

таблицы

0

изображений

Содержание

Введение

I. Теоретическая часть

Глава 1. Банк как коммерческая организация

1.1 Банки: государственные, акционерные, кооперативные, частные, смешанные

1.2 Банковские консорциумы, крупные, средние и малые банки

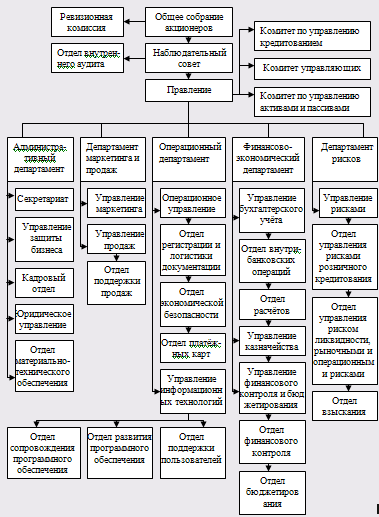

1.3 Филиалы коммерческого банка

1.4 Взаимоотношение центрального банка Российской Федерации с коммерческими банками

Глава 2. Финансовая ответственность за совершение налоговых правонарушений

2.1 Составы налоговых правонарушений

2.2.Финансовая ответственность в соответствии с Налоговым кодексом

2.3 Административная ответственность в налоговой сфере

II. Практическая часть

Заключение

Список литературы

Введение

Актуальность темы состоит в том, что основным звеном банковской системы являются коммерческие банки, обслуживающие предприятия, организации, население. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами рыночной экономики. Их отношения с клиентами, носят коммерческий характер. Получение максимальной прибыли – есть основная цель функционирования коммерческих банков.

Коммерческие банки способствуют переливу капитала, являясь важнейшим звеном рыночной экономики государства. В процессе их деятельности происходит формирование источников капитала для расширенного воспроизводства путём перераспределения временно освобождённых денежных средств всех участником воспроизводственного процесса – хозяйствующих субъектов государства.

Определение налогового правонарушения можно выделить из многих работ по данной теме. Это понятие, а так же виды ответственности, права участников правоотношений достаточно подробно описаны во многих работах, но не достаточно раскрыты сами субъекты данной сферы общественных отношений.

Налоговое правонарушение – противоправное деяние, в виде умышленного либо не умышленного действия субъекта налоговых правоотношений, нарушающие права и интересы участников данного вида общественных отношений, за которое законодательством установлена определённая ответственность финансового, административного либо уголовного характера.

Что же такое субъект налоговых правоотношений? Данный правовой институт можно классифицировать по нескольким основаниям, вот некоторые из них:

· по юридическому статусу (юр. или физ. лицо);

· по месту пребывания (по источнику дохода);

· по правам и обязанностям.

Проработанность данной темы не так уж и велика, конечно, многие писали работы на эту тему, но в связи с постоянно меняющимся налоговом законодательством России, некоторые из них устарели.

I. Теоретическая часть

Глава 1. Банк как коммерческая организация

Коммерческий банк, как элемент банковской системы должен:

1) функционировать в рамках общих и специфических законов, юридических норм общества;

2) взаимодействовать с другими элементами банковской системы;

3) обладать такими родовыми свойствами, которые позволяют ему быть ограниченной частью целого (иметь статус банка, лицензию на право совершения банковских операций), работать по общим правилам;

4) быть способным к саморегулированию, развитию и совершенствованию.

При всём единстве сущности банков есть множество их видов. Различают, прежде всего, эмиссионные и коммерческие банки.

По характеру выполняемых – универсальные и специализированные банки.

К универсальным банкам относят те, которые способны выполнять широкий круг операций и услуг. К специализированным же – те, которые выполняют одну определённую банковскую операцию.

Универсальный банк – кредитное учреждение: - выполняющее основные виды банковских операций: кредитные, депозитные, фондовые, расчетные, доверительные; и обслуживающие всех клиентов, независимо от отраслевой принадлежности. В силу диверсификации риска универсальные банки являются наиболее устойчивыми банками.

Специализированный банк - банк, специализирующийся в определенной области банковской деятельности.

Эмиссионный банк - банк, который в законодательном порядке уполномочен выпускать деньги в обращение.

Коммерческий банк - юридическое лицо, которому на основании лицензии и действующего законодательства предоставлено право, осуществлять, на коммерческой основе банковские операции. Коммерческие банки создаются на паевых или акционерных началах и могут различаться:

- по способу формирования уставного капитала: с участием государства, с участием иностранного капитала и др.;

- по специализации: агробанки, инновационные банки и др.;

- по территории деятельности;

- по видам совершаемых операций и т.д.

В современных условиях трудно различить специализированный и универсальный банки. К примеру, крупные специализированные и почётные банки обычно работают не только в одном регионе, но имеют филиалы за рубежом и предоставляют сотни услуг своим клиентам. Другими словами, современный коммерческий банк нередко может иметь черты как универсального, так и специализированного банка.

Похожие работы

... ценными бумагами; депозитарную деятельность. В большинстве стран банки играют на рынке ценных бумаг важнейшую, ключевую роль. В целом операции коммерческих банков можно представить следующим образом: 2.2 Коммерческий банк как профессиональный участник рынка ценных бумаг Профессиональные виды деятельности банков на рынке ценных бумаг выходят за рамки простой банковской лицензии и требуют ...

... раз необходимо проверять очерёдность списания денежных средств в соответствии со ст. 855 ГК РФ. Данная обязанность закрепляется НК РФ за банком и в случае её нарушения банк, очевидно, подлежит исключительной налоговой ответственности. 3. Коммерческий банк как субъект финансово-правовой ответственности за нарушения налогового законодательства. 3.1. Финансово-правовая ответственность за нарушения ...

... кредита, кредитный инспектор составляет аналитическую записку по данным анализа, которая передается на рассмотрение Кредитного комитета. Задачи Кредитного комитета определены п. 2.2. Глава 3. Способы управления банковскими рисками и пути их совершенствования на примере коммерческого банка 3.1. Организационно – экономическая характеристика «ИМПЭКСБАНКА» Основной целью деятельности ОАО « ...

... . Эго связано с различиями в уровне развития банковских систем, сложившимися в них способами предоставления кредитов. Глава 2. Основы организации кредитного процесса в коммерческом банке 2.1 Понятие и сущность кредитного процесса в коммерческом банке Изучение и рассмотрение такого понятия, как кредитный процесс, позволяет комплексно проанализировать все составляющие и этапы механизма ...

0 комментариев