Содержание управления затратами на предприятии

Цели и задачи управления затратами

Формирование затрат по сегментам предприятия, по местам возникновения, центрам затрат и центрам ответственности

Бюджетирование затрат

Анализ влияния эффективности управления затратами на результаты деятельности предприятия

Использование результатов анализа затрат и бюджетирование в управлении

Навигация

Бюджетирование затрат

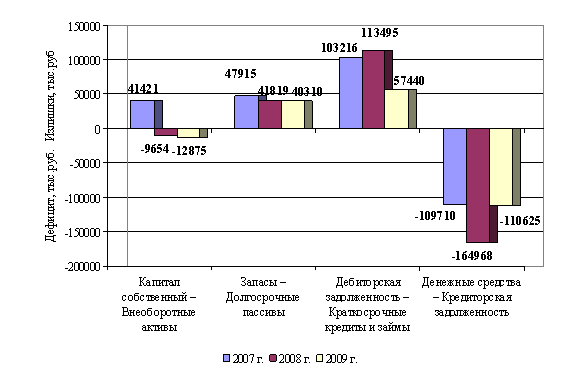

Управление затратами и его влияние на финансовые результаты деятельности предприятия (на примере ОАО "Старт")

119558

знаков

3

таблицы

0

изображений

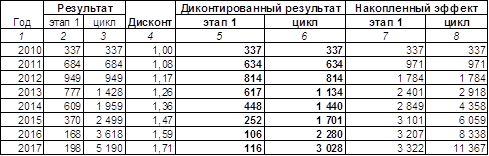

2.3 Бюджетирование затрат

В современном управленческом учете широко используется традиционное калькулирование себестоимости, включая взаимосвязи «стандарт-кост», «директ-костинг», анализ «затраты – объем производства – прибыль», метод калькуляции себестоимости по операциям. Для достижения и сохранения передовых позиций в конкурентной борьбе все в большей степени потенциальным направлением развития управленческого учета становится ориентация на бюджетное планирование, что соответствует новой концепции менеджмента – управлению по целям. В условиях рынка именно бюджетирование становится основой планирования – важнейшей функции управления.

Существование в организации системы планирования призвано обеспечить реализацию не только управленческой функции (определение целевых показателей деятельности организации и путей их достижения), но и функции контроля (мониторинга) за процессами реализации планов и выявления возникших отклонений. Поэтому составляемые в организациях планы должны отвечать не только на вопросы: «что и как следует делать», «как, где и когда необходимо использовать имеющийся функционирующий капитал (ресурсы) для обеспечения повышения эффективности дальнейшего развития», но и на вопрос: «что не удалось сделать, почему». Именно этим бюджетирование и ценно для принятия управленческих решений.

Управление затратами и результатами в настоящие время не идентично прежней традиционной системе учета и контроля. Напротив, подлинное управление издержками и доходами начинается лишь тогда, когда в систему учета встраивается новая подсистема управленческого контроля – бюджетирование. Не контроль прошлых, свершившихся фактов хозяйственной жизни, а контроль, основанный на сопоставлении запланированных показателей с фактическими, анализе причин отклонений, осуществлении встречных мер по регулированию и накоплению опыта для будущего планирования и прогнозирования, является настоящей предпосылкой, основной базой управления затратами, а следовательно, и прибылью.

Бюджетная политика формируется с целью выработки и закрепления принципов формирования показателей бюджетных статей, методов их оценки; закрепления регламентов бюджетирования. По форме она аналогична учетной политике.

Эффективность реализации функций управленческого учета посредством фиксации отклонений значительно варьируется в зависимости от инструмента, посредством которого осуществляется учет отклонений. В соответствии с этим можно выделить два направления учета отклонений.

Первое направление – отражение отклонений в системном бухгалтерском учете на синтетических и аналитических счетах, анализ данных об отклонениях, аккумулирующихся на этих счетах со значительной степенью детализации информации, и последующее списание отклонений на счета реализации или результатов. При этом отклонения учитываются: по различным категориям затрат и результатов; по использованным ресурсам; по центрам ответственности; по сегментам деятельности. В российском бухгалтерском учете подобное получение информации об отклонениях не практиковалось.

Второе направление – отражение отклонений в первичной документации и учетных регистрах вне системы синтетических и аналитических счетов, что было свойственно отечественному нормативному методу, который для выявления и учета отклонений традиционно обходился без специальных счетов и субсчетов. В данном случае оперативный учет отклонений ориентирован на фиксацию (выявление) отклонений лишь в разрезе соответствующих затрат на производство и не направлен на конечный результат.

Таким образом, выбор инструмента контроля сохранности материальных и денежных ценностей, оценки эффективности производственно-хозяйственной деятельности через фиксацию и анализ отклонений должны осуществляться на основе сравнения масштабов и периодичности возникновения хозяйственных явлений, работы отдельных подразделений и направлений бизнеса, частоты осуществления хозяйственных операций, принятых за объект нормирования, и частоты фиксации отклонений предложенными инструментами по нормируемым хозяйственным операциям.

Система стандартных норм, нормативов, смет и т.п. способствует повышению степени контроля за производственными, административными и коммерческими издержками на внутрихозяйственном уровне, что достигается путем выявления отклонений фактических затрат от нормативных издержек. Вместе с тем эта система не предусматривает обязательного документирования отклонений от стандартов, установленных в процессе оперативного контроля за производством и продажей продукции. Поэтому наличие отклонений можно выявить либо расчетным путем при распределении затрат, либо специальными приемами – записями. Предпочтительнее оказывается определение общих сумм отклонений по отдельным статьям затрат (материальным, оплате труда, производственным накладным, административно-управленческим и коммерческим расходам). С этой целью по каждой статье калькуляции в управленческой бухгалтерии открываются счета отклонений.

Следовательно, для повышения аналитических возможностей управленческого учета и его контрольных функций можно детализировать учет отклонений по отдельным факторам, воздействующим на общее отклонение от суммы нормативного расхода по той или иной статье, и тогда число открываемых счетов отклонений увеличивается. Представляется, что введение таких счетов должно упростить процедуру аналитического учета и сделать его более детализированным и оперативным. Например, если считать, что на расход отдельных видов материальных ресурсов действуют два фактора отклонений от стандартов: отклонение в цене и отклонение в количестве, то для учета этих отклонений необходимо открыть два счета: отклонения цен на материалы и отклонения по материалам за счет их использования.

По оплате труда также принимаются во внимание два фактора: разница в часовых ставках заработной платы и в количестве единиц продукции, произведенной в течение часа работы. Отклонения по производственным накладным расходам возникают по причинам несоблюдения сметы, недоиспользования мощности, различий в затратах времени на единицу деятельности учебно-калькуляционных подразделений (производительности). На отклонения от норм по административно-управленческим и торговым (коммерческим) расходам влияют факторы, связанные с объемом деятельности сбытовых служб и подразделений управления, а также с соблюдением ставок контролируемых (переменных) расходов. По каждому из названных факторов отклонений системы нормированных издержек при записи производственных и коммерческих операций требуется использование отдельного счета отклонений соответствующего наименования.

Для отражения в учете влияния отдельных факторов на отклонения от нормативных издержек наиболее приемлем расчетный способ распределения затрат. Причем сложнее всего выполнить расчеты для определения отклонений по факторам для производственных накладных расходов. Для этого последовательно применяются шаги:

- пересчитывается смета накладных расходов с учетом фактических затрат рабочего времени;

- исчисляется величина накладных расходов по нормативу для фактических затрат рабочего времени;

- определяется этот же показатель для затрат рабочего времени по стандартным нормам при фактическом объеме работ;

- исчисляется абсолютная величина отклонения исходя из полученных в результате пересчетов величин и известных фактических накладных расходов. Определяются частные показатели отклонений (за счет соблюдения сметы; использования мощности; производительности), каждый из которых отражается на соответствующем счете отклонений при списании накладных расходов по нормативным ставкам.

Дальнейший учет движения продукции осуществляется в оценке по нормативной производственной себестоимости.

Введение в практику коммерческих организаций изложенного информационного механизма бюджетного контроля в системе управленческого соответствующих управленческих решений, а также на положении организации на рынке в среде предприятий-конкурентов.

· проектирование и утверждение:

· положения о бюджетной структуре;

· состава бюджетов;

· структуры бюджетных статей;

· распределения статей по бюджетам, закрепления полномочий;

· контроль, бюджетный регламент, бюджетную политику.

При использовании в организации гибкого подхода к составлению бюджетов с помощью системных бухгалтерских записей о предполагаемых событиях «в будущем» в бюджетной политике целесообразно формировать специальный рабочий план счетов. В этой связи в организационно-техническом разделе учетной политики отражается специальный регламент, связанный с бюджетированием. Таким образом, особенность исполнения бюджетов заключается в том, что регламент учетных процедур должен быть синхронизирован в соответствии с постановкой бюджетного управления.

Реализация современной бюджетной технологии, ее привязка к конкретным условиям и специфике организации позволят наиболее эффективно использовать ее ресурсный потенциал. Кроме того, с помощью информации об отклонениях максимально достигается и контрольно-стимулирующая цель при оценке результатов работы того или иного структурного подразделения (центра ответственности), той или иной службы, а также появляется возможность оценки деятельности руководителей этих подразделений и служб.

Похожие работы

... и отчета о прибылях и убытках за анализируемый период; - удельный вес изменений показателей баланса в изменении валюты баланса за анализируемый период [20, с.213]. Анализ финансового состояния предприятия может проводиться тремя методами, рассмотренными ниже: - Графическим - оценка финансового состояния предприятия проводится по балансограмме (графическому отображению показателей финансового ...

Совершенствование финансово-экономической деятельности предприятия на примере ООО "МультиМедиаЦентр"

... выполненную работу и отработанное время – на 10,0% (в денежном выражении данные выплаты увеличились на 23,7 млн. руб.). 3. ОСНОВНЫЕ Направления СОВЕРШЕНСТВОВАНия финансово-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИя ООО «Мультимедиацентр» 3.1 Налоговая нагрузка: проблемы, пути решения Директор Института экономики Национальной академии наук Петр Никитенко считает, что совершенствование национальной ...

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

... на промышленном предприятии, разработать и обосновать комплекс практических мероприятий по совершенствованию системы в краткосрочном периоде. Объект исследования: стратегическое управление инновационными процессами в сфере информационных технологий на ОАО «Смоленский авиационный завод». 1. Сведения о предприятии ОАО «СмАЗ» 1.1 Организационно-управленческая характеристика ...

0 комментариев