Содержание управления затратами на предприятии

Цели и задачи управления затратами

Формирование затрат по сегментам предприятия, по местам возникновения, центрам затрат и центрам ответственности

Бюджетирование затрат

Анализ влияния эффективности управления затратами на результаты деятельности предприятия

Использование результатов анализа затрат и бюджетирование в управлении

Навигация

Формирование затрат по сегментам предприятия, по местам возникновения, центрам затрат и центрам ответственности

Управление затратами и его влияние на финансовые результаты деятельности предприятия (на примере ОАО "Старт")

119558

знаков

3

таблицы

0

изображений

2.2 Формирование затрат по сегментам предприятия, по местам возникновения, центрам затрат и центрам ответственности

Разработка системы финансового управления предприятием направлена на максимально эффективное достижение сформулированных целей и задач. На многих российских предприятиях сложилась структура управления, неадекватная происходящим в экономике изменениям. Основные ее недостатки следующие:

· подразделения и филиалы чрезмерно замкнуты на высшем руководстве (генеральном директоре) и, как следствие, перегружены (сложность в выполнении функциональных обязанностей);

· у генерального директора много заместителей с часто пересекающимся диапазоном ответственности;

· отсутствует достаточная информационная поддержка деятельности предприятия;

· отдел автоматизации системы управления предприятием работает, как правило, на бухгалтерию и в меньшей степени на отделы снабжения, маркетинга и финансовый отдел;

· различные аспекты работы с персоналом разнесены по функциональным подразделениям с неодинаковым уровнем подчиненности (отдел кадров, отдел работы с персоналом, отдел организации труда и заработной платы);

· отсутствует служба управления изменениями, которая определяет в конкретный момент времени ориентацию предприятия на изменения внешней среды.

Указанные факторы приводят к ситуации, когда многие задачи (включая задачи развития) не решаются в связи с тем, что нет ответственных лиц либо их слишком много. На отдельных предприятиях структура не формализована.

Руководителю предприятия целесообразно проводить детальный анализ существующей структуры управления, выявлять ее сильные и слабые стороны, определять базовые принципы, в соответствии с которыми возможна ее реорганизация. К таким принципам относятся:

· адекватность назначения и функций управляющей системы целям и стратегии предприятия;

· имитирование числа замкнутых связей, приходящихся на каждого руководителя структурного подразделения;

· восприимчивость к изменениям внешних условий и способность к быстрой трансформации управляющих структур для решения возникающих краткосрочных и долгосрочных задач;

· способность к переработке и точному распространению среди менеджеров различного уровня полезной информации, необходимой для принятия решений локального характера;

· жесткий контроль за исполнением управленческих решений и результатов;

· соблюдение правила делегирования полномочий, при котором каждый менеджер в своей четко сформулированной сфере компетенции вправе принимать самостоятельные решения и нести за них полную ответственность;

· соответствие квалификации руководителей и сотрудников кругу их функциональных обязанностей;

· разработка и внедрение на постоянной основе программы обучения и повышения квалификации менеджеров низшего и среднего звеньев в соответствии с целями и задачами предприятия.

Современная модель рыночной экономики означает полную самостоятельность предприятия как хозяйствующего субъекта. В этих условиях отражение в отчетности информации по сегментам необходимо ее пользователям для оценки результатов деятельности предприятия с целью проведения эффективной инвестиционной политики. Формирование сегментов как учетно-отчетных единиц на предприятии зависит от многих факторов. Главным из них является организационная структура предприятия. В зарубежной литературе по учету понятие производственного подразделения предприятия как сегмента его деятельности часто совмещается с понятием центра ответственности.

Существует много различий в формировании сегментов деятельности на предприятиях, что требует в определенной степени их систематизации и увязки с применением управленческого учета в производстве. При этом нужно принимать во внимание функциональную принадлежность затрат к определенному сегменту деятельности предприятия. Каждый сегмент имеет свои условия формирования затрат.

Так, например, в производственных подразделениях критерием отнесения затрат ОАО «СТАРТ» является производимая продукция. Для производимой продукции – места хранения, участок отгрузки, транспортная доставка грузов в назначенные пункты; а для сбыта – объем реализуемой продукции.

Степень применения управленческого учета по сегментам деятельности для каждого предприятия индивидуальна. Оптимальный вариант применения управленческого учета в том или ином сегменте может быть найден только после детального анализа конкретных условий деятельности и потребностей предприятия. Возможны два варианта распределения затрат по сегментам деятельности предприятия:

– все прямые и косвенные затраты распределяются по сегментам деятельности независимо от того, к какой продукции они относятся;

– по сегментам деятельности распределяются только косвенные затраты, которые нельзя отнести по прямому признаку на конкретные виды продукции. Прямые затраты включаются непосредственно в себестоимость продукции, в состав затрат определенных сегментов они не входят.

Каждый из представленных вариантов имеет свои достоинства и недостатки и должен применяться после анализа методологических и организационных особенностей применения управленческого учета на конкретном сегменте деятельности предприятия.

На мой взгляд, поскольку управленческий учет по сегментам деятельности служит, прежде всего, целям контроля затрат по центрам ответственности, то представляется вполне достаточным выделить для сегментов затраты, которые функционально связаны с объемом выполненной ими работы, а для служб управления – непосредственно зависящие от их деятельности.

Детализация коммерческих и административных расходов по сегментам деятельности предприятия создает условия для повышения точности определения себестоимости производимой продукции. Повышение точности определения себестоимости обеспечивается и за счет того, что группировка затрат по сегментам деятельности позволяет относить на отдельные виды продукции те затраты, которые соответствуют технологическому процессу их производства, т.е. строго определенному перечню расходов по смете.

Таким образом, затраты для улучшения осуществления контроля за ними и для повышения точности определения себестоимости продукции должны по возможности локализоваться, т.е. прямо распределяться по сегментам деятельности предприятия. В случае, если затраты совпадают с одним видом продукции, то они должны распределяться и по видам работ.

Важнейшая процедура системы внутреннего контроля – учет расходов и доходов по соответствующим центрам ответственности и центрам затрат. Учет по центрам ответственности позволяет формировать показатели, характеризующие вклад отдельных подразделений и управленцев в общий результат строительной организации. Руководитель центра затрат отвечает только за уровень затрат.

Производственно-финансовая деятельность организации включает в себя большое количество различных хозяйственных операций. При этом конечный результат этой деятельности за отдельно взятый период также зависит от множества факторов. Для эффективного управления необходимо иметь информацию об отдельных участках деятельности, знать, где именно поглощаются затраты и что обеспечивает организации наибольшую прибыль. Данная задача решается при установлении взаимосвязи затрат и доходов с действиями конкретных лиц, ответственных за самостоятельные участки деятельности организации. Таким образом, крупным организациям необходимо делегирование управленческих полномочий и установление конкретной индивидуальной ответственности за определенные участки работы. Разделение полномочий и ответственности между управленческим персоналом разного уровня способствует расширению возможностей и повышению эффективности управления организациям. Управление в режиме ответственности означает контроль и направление работы как со стороны управляющих – над выделенными участками работы, так и контроль над управляющими – со стороны вышестоящих уровней управления.

Процедура применения учета по центрам ответственности в значительной степени подходит вспомогательным производствам, а также филиалам строительной организации. Эти подразделения должны пользоваться большей самостоятельностью. Менеджерам необходимо ощущать себя предпринимателями, а не просто исполнителями. В числе вопросов, решаемых руководителями данных подразделений, должны быть: заключение договоров с другими организациями; открытие отдельного расчетного счета; подбор и ротация кадрового состава; получение ссуд и кредитов на реализацию целей, стоящих перед их подразделениями; установление размера оплаты труда и премий по итоговым результатам деятельности; внедрение и запуск новых видов продукции и услуг.

Условно можно выделить следующие центры ответственности:

центры затрат – подразделения, менеджеры которых отвечают только за определенные виды расходов, связанных с конкретным участком деятельности. При этом каждый центр затрат должен объединять производство однородных видов продукции, что обеспечит сопоставимость показателей и упростит распределение между ними косвенных расходов. Один центр ответственности может включать несколько центров затрат;

центры прибыли – подразделения, в которых менеджеры наряду с ответственностью за расходами несут также ответственность и за соответствующие этим расходам доходы. В центрах прибыли менеджеры, как правило, контролируют все компоненты деятельности своего подразделения, оказывающие влияние на финансовый результат;

центры инвестиций – подразделения, являющиеся объектами капиталовложений. Менеджеры центров инвестиций отвечают за затраты, а также за результаты инвестиционных процессов и эффективность капиталовложений;

центры продаж – подразделения, менеджеры которых отвечают за объемы реализации продуктов деятельности организации, обеспечение заданной структуры продаж и затраты, связанные с процессом продажи. Обычно в качестве центров продаж выступают отделы сбыта или маркетинга.

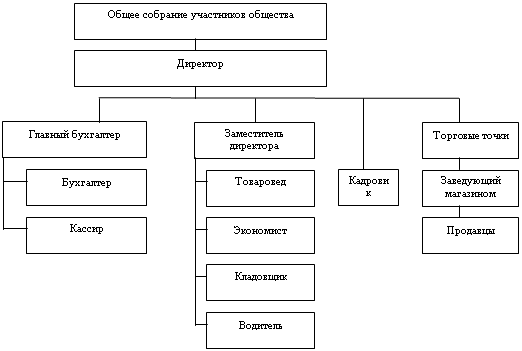

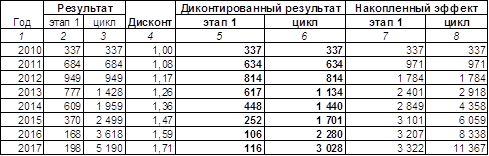

Существенное значение имеет выделение конкретных центров затрат или ответственности и определение их функций и предоставленных им полномочий (таблица 2.2.1).

Таблица 2.2.1. Центр ответственности ОАО «СТАРТ», их функции и полномочия

| Центры затрат или ответственности | Контрольные функции | Полномочия |

| Основное производство | Контроль за ходом, сроками и качеством производства продукции, соответствием плановых и фактических показателей по различным расходам | Участи в разработке бюджетов, влияние на уровень затрат в пределах, предусмотренных сметной документацией |

| Вспомогательные производства | Контроль за выполнением графика поставок продукции вспомогательных производств, уровнем фактических производственных затрат на продукцию вспомогательных производств; за реализацией продукции вспомогательных производств сторонним организациям | Участи в разработке бюджетов, влияние на себестоимость продукции вспомогательных производств, влияние на размер финансового результата за счет реализации продукции вспомогательных производств сторонним организациям |

| Обслуживающие производства и хозяйства | Контроль за полнотой оприходования выручки от реализации продукции обслуживающих производств; за затратами по содержанию и эксплуатации обслуживающих хозяйств; за соевременностью и полнотой оплаты услуг, оказываемых обслуживающими производствами и хозяйствами | |

| Бухгалтерия | Контроль за разработкой учетной политики организации, составлением финансовых отчетов, налоговых деклараций; сосредоточение всей информации, необходимой для принятия управленческих решений, в центральной бухгалтерии и предоставление ее всем заинтересованным менеджерам, соблюдением смет затрат на содержание бухгалтерского аппарата; за текущим обобщением и систематизацией информации и ведением бухгалтерского и налогового учета | Участие в процессе разработки различных бюджетов; прогнозирование будущих и анализ прошлых затрат; привлечение на договорной основе сторонних лиц для осуществления своих функций в случае, когда это необходимо; право требовать с любого сотрудника организации надлежащего документального оформления фактов хозяйственной жизни организации; право подписи, без которой недействительны и не принимаются к исполнению денежные и финансовые документы, а также финансовые и кредитные обязательства; внесение дополнений и изменений в учетную политику организации |

| Планово-экономический отдел | Контроль за налоговым планированием; соблюдением смет затрат на содержание планово – экономического управления | Разработка бюджетов по различным направлениям; формулирование выводов по результатам анализа отклонений |

| Отдел труда и заработной платы | Контроль за обоснованностью размера оплаты труда для различных категорий работников; соблюдением смет затрат на содержание отдела | Разработка бюджета расходов на оплату труда; обоснование форм и видов оплаты труда |

Сущность применения процедуры учета по центрам ответственности заключается в том, что помимо целей ОАО «СТАРТ» возникают еще цели отдельных подразделений. Последние полностью должны соответствовать генеральным целям всего хозяйствующего субъекта. Следовательно, часть показателей формируется для применения принятия управленческих решений на уровне отдельных подразделений, а другая часть – руководством всей ОАО «СТАРТ». Таким образом, учетная информация распределяется по центрам принятия соответствующих управленческих решений.

Издержки производства лучше всего контролировать при производственном потреблении ресурсов, т.е. там, где происходит производственный процесс или его обслуживание. В связи с этим для аналитической детализации и группировки затрат решающее значение приобретают такие объекты их учета, как места возникновения затрат. Развитие учета по этим объектам определяет сегодня главное направление совершенствования производственного учета, контроля и управления формированием издержек производства.

Места возникновения затрат, как правило, представляют собой структурные подразделения предприятия (цехи или участки производства), которые выделяются в самостоятельные объекты учета. Такое выделение позволяет уже на начальном этапе бухгалтерского учета классифицировать издержки, возникающие в подразделениях предприятия, и обеспечивать дифференцированное распределение понесенных расходов на единицу продукции, необходимое для точного калькулирования себестоимости. По местам возникновения затрат организуют планирование, нормирование и учет издержек производства для контроля и управления затратами производственных ресурсов и углубления хозяйственного расчета.

Места возникновения затрат являются объектами аналитического учета затрат на производство по элементам производства и статьям себестоимости. Структурные подразделения определенным образом соподчинены, например «цех – участок – бригада», поэтому и аналитический учет по местам возникновения затрат должен строиться по иерархическому принципу.

По отношению к процессу производства места возникновения затрат ОАО «СТАРТ» можно классифицировать как производственные, обслуживающие и условные:

· к производственным относятся цехи, участки, бригады;

· к обслуживающим – отделы и службы управления, склады, лаборатории и т.п.;

в условных местах возникновения затрат возникают не связанные с конкретными структурными подразделениями затраты, которые следует группировать как самостоятельные объекты учета; это, например, та часть общецеховых расходов, которая не относится к конкретным управленческим службам цеха.

Для решения перечисленных выше задач места возникновения издержек ОАО «СТАРТ» определяют в соответствии со следующими основными принципами:

· каждому месту возникновения затрат должна соответствовать своя сфера ответственности; при выделении мест возникновения затрат по принципу разграничения ответственности целесообразно опираться на уже существующую организационную структуру и использовать, если она разработана, номенклатуру подразделений и участков предприятия;

· причины, которые приводят к возникновению затрат, должны поддаваться количественному определению; для каждого места возникновения затрат требуется установить единицы измерения, на которые приходятся затраты (например, машино-час, норму времени на обработку детали).

В составе мест возникновения затрат обычно выделяют главные места возникновения затрат, где изготавливается продукция, и вспомогательные места возникновения затрат, обслуживающие процесс производства мест возникновения затрат внутри цехов основного производства или вне этих цехов. В главных местах возникновения затрат чаще всего обособляют прямые затраты на изготовление, а во вспомогательных все затраты учитывают в целом, как правило, по элементам. Возможен и такой вариант, при котором и в главных, и во вспомогательных местах возникновения затрат расходы учитывают только по элементам или только важнейшие из них.

Большое разнообразие мест возникновения затрат требует их систематизации, причем в первую очередь должна быть принята во внимание принадлежность отдельных видов издержек к определенной службе, месту, сфере деятельности. В целом исходя из общей схемы производственного процесса в качестве совокупных мест возникновения затрат проще и целесообразнее начать группировку по этапам производственного цикла:

· снабжение предметами труда;

· собственно производство продукции (выполнение работ, оказание услуг);

· обслуживание производственного процесса;

· сбыт готовой продукции;

· управление производственно-хозяйственной деятельностью предприятия.

Все службы, принимающие участие в производственном процессе, тесно взаимосвязаны и не могут в рамках одного предприятия существовать обособленно. Однако каждая из них имеет свои условия формирования затрат, и соответственно степень детализации затрат по местам их возникновения для каждого предприятия индивидуальна.

Похожие работы

... и отчета о прибылях и убытках за анализируемый период; - удельный вес изменений показателей баланса в изменении валюты баланса за анализируемый период [20, с.213]. Анализ финансового состояния предприятия может проводиться тремя методами, рассмотренными ниже: - Графическим - оценка финансового состояния предприятия проводится по балансограмме (графическому отображению показателей финансового ...

Совершенствование финансово-экономической деятельности предприятия на примере ООО "МультиМедиаЦентр"

... выполненную работу и отработанное время – на 10,0% (в денежном выражении данные выплаты увеличились на 23,7 млн. руб.). 3. ОСНОВНЫЕ Направления СОВЕРШЕНСТВОВАНия финансово-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИя ООО «Мультимедиацентр» 3.1 Налоговая нагрузка: проблемы, пути решения Директор Института экономики Национальной академии наук Петр Никитенко считает, что совершенствование национальной ...

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

... на промышленном предприятии, разработать и обосновать комплекс практических мероприятий по совершенствованию системы в краткосрочном периоде. Объект исследования: стратегическое управление инновационными процессами в сфере информационных технологий на ОАО «Смоленский авиационный завод». 1. Сведения о предприятии ОАО «СмАЗ» 1.1 Организационно-управленческая характеристика ...

0 комментариев