Теоретические основы оценки платежеспособности организации

Существующие методы оценки платежеспособности организации

Современные проблемы оценки платежеспособности организации

Исследование платежеспособности в организации на примере ООО «Триада»

Анализ состава и структуры активов в организации

Определение уровня платежеспособности в организации

Направления повышения платежеспособности в ООО «Триада»

Формирование оптимальной структуры текущих активов организации

Навигация

Формирование оптимальной структуры текущих активов организации

Управление платежеспособностью в организации (на примере ООО "Триада")

128358

знаков

22

таблицы

14

изображений

3.2 Формирование оптимальной структуры текущих активов организации

Формирование оптимальной структуры текущих активов является индивидуальным для каждого конкретного предприятия. Предприятие должно регулировать наличие ликвидных средств в пределах оптимальной потребности в них, которая для каждого конкретного предприятия зависит от следующих факторов:

– размер предприятия и объема его деятельности (чем больше объем производства и реализации, тем больше запасы товарно-материальных ценностей);

– отрасли промышленности и производства (спрос на продукцию и скорость поступления от ее реализации);

– длительность производственного цикла (величины незавершенного производства);

– времени, необходимого для возобновления запасов материалов (продолжительности их оборота);

– сезонности работы предприятия;

– общей экономической конъюнктуры.

Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о том, что предприятие не в состоянии оплатить свои счета. Соотношение 1:1 предполагает равенство текущих активов и краткосрочных обязательств. Принимая во внимание различную степень ликвидности активов, можно с уверенностью предположить, что на все активы будут реализованы в срочном порядке, а, следовательно, и в данной ситуации возникает угроза финансовой стабильности предприятия. Если же значение Кт.л. значительно превышает соотношение 1:1, то можно сделать вывод о том, что предприятие располагает значительным объемом свободных ресурсов, формируемых за счет собственных источников [18](38, С. 24).

Со стороны кредиторов предприятия, подобный вариант формирования оборотных средств является наиболее предпочтительным. В то же время, с точки зрения менеджера, значительное накапливание запасов на предприятии, отвлечение средств в дебиторскую задолженность может быть связано с неумелым управлением активами предприятия.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового положения предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности (Ка.л.). Банк, кредитующий данное предприятие, больше внимание уделяет промежуточному коэффициенту ликвидности (Кп.л.). Покупатели и держатели акций и облигаций предприятия в большей мере оценивают финансовую устойчивость предприятия по коэффициенту текущей ликвидности (Кт.л.).

Следует отметить, что для многих предприятий характерно сочетание низких коэффициентов промежуточной ликвидности с высоким коэффициентом общего покрытия. Это связано с тем, что предприятия имеют излишние запасы сырья, материалов, комплектующих, готовой продукции, нередко неоправданно велико незавершенное производство.

Необоснованностью этих затрат ведет в конечном счете к нехватке денежных средств. Отсюда, даже при высоком коэффициенте общего покрытия, необходимо выявить состояние и динамику его составляющих, особенно по тем статьям, которые входят в третью группу активов баланса.

С этой целью следует рассчитать оборачиваемость производственных запасов, готовых изделий, незавершенного производства.

При наличии у предприятия низкого коэффициента промежуточной ликвидности и высокого коэффициента общего покрытия, ухудшения названных показателей оборачиваемости свидетельствует об ухудшении платежеспособности этого предприятия. Чтобы более объективно оценить платежеспособность предприятия при обнаружении у него ухудшения. При этом следует раздельно разобраться в причинах задержек потребителями оплаты продукции и услуг, накопления излишних запасов готовой продукции, сырья, материалов и т.д. Эти причины могут быть внешними, более или менее не зависящими от анализируемого предприятия, а могут быть и внутренними. Но, прежде всего, необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов [19](54, С. 98).

Управление платежеспособностью требует ответа на вопрос, каковы реальные возможности предприятия погасить краткосрочные обязательства и одновременно продолжать бесперебойную работу. В такой постановке вопроса актуальным становиться формирования такой структуры текущих активов, которая способствовала бы как своевременному погашению обязательств, так и бесперебойному функционированию предприятия.

С целью формирования оптимальной структуры текущих активов необходимо рассчитать реальный уровень коэффициента общей ликвидности. Для его расчета нужна не балансовая стоимость дебиторской задолженности, расходов будущих периодов, и части НДС по приобретенным ценностям. Нужна оценка балансовых запасов по ценам возможной реализации. Может иметь место ситуация, когда запасы продаются по цене, превышающей балансовую стоимость.

Исходя из всех этих обстоятельствах стоимость оборотных активов должна быть уточнена с учетом конкретной рыночной ситуации. Уточнение, безусловно, должно проводиться с участием специалистов по снабжению и сбыту, складских работников, способных оценить качество балансовых активов, их соответствие технологиям и др.

В ООО «Триада» такая оценка привела к следующим результатам:

– числящиеся на балансе сырье, материалы и других аналогичные ценности имеют реальную оценку на 50 тыс. руб. ниже, чем балансовая стоимость; это итоговая величина по всей совокупности данного вида запасов;

– незавершенное производство 562 тыс. руб., не может быть продано до получения на его основе готовой продукции;

– готовая продукция может быть реализована по ценам, на 20 тыс. руб. превышающим балансовую стоимость;

– прочие запасы, составляющие в балансе 15 тыс. руб., не могут быть проданы.

Таким образом, превращение всех балансовых запасов в денежные средства позволило бы получить сумму, равную: 7369 – 50 – 562 – + 20 -15 = 6762 тыс. руб. Реальная стоимость запасов ООО «Триада» составляет только 94% от балансовой стоимости.

Далее необходимо оценить ликвидность дебиторской задолженности со сроком погашения менее 12 месяцев, входящей в состав текущих активов предприятия.

По оценкам специалистов, на предприятии из числящихся на балансе 2590 тыс. руб. такой задолженности 75 тыс. руб. практически являются безнадежной, но пока еще не списанной задолженностью. Таким образом, ликвидная дебиторская задолженность составляет только 2515 тыс. руб.

Общая стоимость действительно ликвидных оборотных активов равна: 6762 + 2515 + 151 + 209 = 9637 тыс. руб.

Таблица 16. Балансовая и рыночная структура текущих активов ООО «Триада»

| Показатель | 2007 г. (баланс) | Доля (%) | 2007 г. (рын.) | Доля (%) |

| Текущие активы, всего | 10319,00 | 100,00 | 9637,00 | 100 |

| в том числе: | ||||

| запасы | 7369,00 | 71,41 | 6762 | 70,17 |

| дебиторская задолженность | 2590,00 | 25,10 | 2515 | 26,10 |

| НДС | 151,00 | 1,46 | 151 | 1,57 |

| денежная наличность | 209,00 | 2,03 | 209 | 2,17 |

Таким образом, можно сделать вывод, что реальная величина запасов предприятия меньше, чем балансовая. Так, если балансовая стоимость текущих активов составляет 10319 тыс. руб., то реальная только 9637 тыс. руб., что на 682 тыс. руб. меньше. При этом реальная стоимость запасов меньше на 607 тыс. руб., а реальная стоимость дебиторской задолженности на 75 тыс. руб.

Реальный коэффициент ликвидности в этих условиях оказывается ниже рассчитанного по балансовым данным. Он равен: 9637/ 13024 = 0,74, что на 0,5 меньше балансового уровня коэффициента общей ликвидности.

Другой подход к формированию оптимальной структуры текущих активов основывается на группировке активов по степени ликвидности (см. табл. 9.28), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Исследуем данные 2006 и 2007 гг.

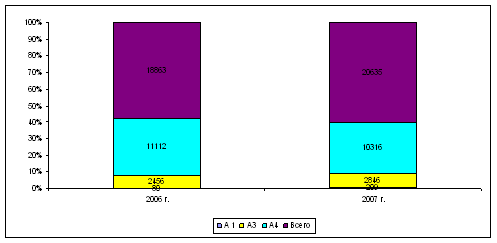

Таблица 17. Группировка активов по степени ликвидности

| Вид актива | 2006 г. | 2007 г. |

| 1 | 2 | 3 |

| Денежные средства | 80 | 209 |

| Краткосрочные финансовые вложения | 0 | 0 |

| Итого по группе А 1 | 80 | 209 |

| Дебиторская задолженность (краткосрочная) | 4049 | 2590 |

| Готовая продукция | 1166 | 4674 |

| Товары отгруженные | 0 | 0 |

| Итого по группе А 2 | 5215 | 7264 |

| Долгосрочная дебиторская задолженность | 0 | 0 |

| Сырье и материалы | 2091 | 2086 |

| Незавершенное производство | 300 | 562 |

| Расходы будущих периодов | 27 | 47 |

| НДС | 38 | 151 |

| Итого по группе А3 | 2456 | 2846 |

| Внеоборотные активы А4 | 11112 | 10316 |

| Всего | 18863 | 20635 |

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Вторая группа (А2) – это быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Третья группа (Аз) – это медленно реализуемые активы (производственные запасы, незавершенное производство, расходы будущих периодов). Значительно больший срок понадобится для превращения их в готовую продукцию, а затем в денежную наличность.

Четвертая группа (А4) – это трудно реализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Рис. 12 Динамика структура активов за 2006–2007 гг.

Из рис. 12 можно сделать вывод о нерациональной структуры активов предприятия. Об этом свидетельствует значительное превышение вне оборотных активов, малая доля высоколиквидных активов. Значительная часть текущих активов предприятия составляет средне ликвидная группа.

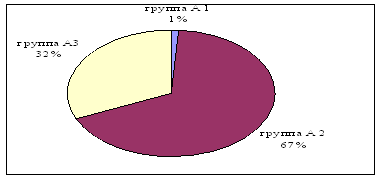

Рис. 13 Структура текущих активов по данным 2006 г.

Таким образом, 67% текущих активов приходится на быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность, 32% – медленно реализуемые активы (производственные запасы, незавершенное производство, расходы будущих периодов) и только 1% – абсолютно ликвидные активы.

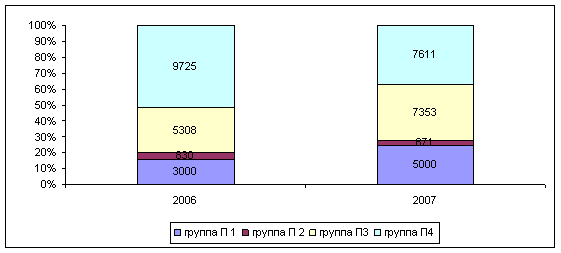

Соответственно, на четыре группы разбиваются и обязательства предприятия:

П1 – наиболее срочные обязательства, которые должны быть погашены в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи);

П2 – среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

П3 – долгосрочные кредиты банка и займы;

П4 – собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Рис. 14 Динамика структуры обязательств предприятия за 2006–2007 гг.

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. (5)

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Согласно полученным данным баланс предприятия неликвидный (см. табл. 18).

Таблица 18. Сравнение активов и пассивов предприятия

| Вид актива | 2006 г. | 2007 г. | Вид пассива | 2006 г. | 2007 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| группа А 1 | 80 | 209 | группа П 1 | 3000 | 5000 |

| группа А 2 | 5215 | 7264 | группа П 2 | 830 | 671 |

| группа А3 | 2456 | 2846 | группа П3 | 5308 | 7353 |

| группа А4 | 11112 | 10316 | группа П4 | 9725 | 7611 |

| Всего | 18863 | 20635 | Всего | 18863 | 20635 |

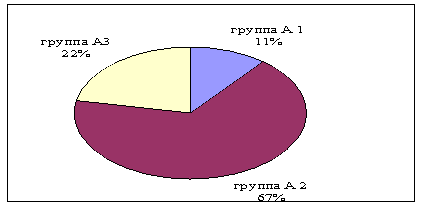

Таким образом, для погашения текущих обязательств необходимо увеличить долю абсолютно ликвидных активов. Оптимальная структура текущих активов предприятия, по нашим оценкам, выглядит следующим образом (см. рис. 15).

Рис. 15 Оптимальная структура текущих активов

Увеличение абсолютно ликвидных активов на 10% за счет снижения активов, входящих в группу А3 (их доля должна составлять 22%). Активы группы А2 составляют 67%.

Таким образом, мы подробно рассмотрели из важнейших показателей финансовой деятельности устойчивости предприятия – платежеспособность, которое сильно зависит от ликвидности баланса. Вместе с тем на платежеспособность предприятия значительное влияние оказывают и другие факторы – политическая и экономическая ситуация в стране, состояние денежного рынка, совершенство залогового и банковского законодательства, обеспеченность собственным капиталом, финансовое положение предприятия – дебиторов и др.

Заключение

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные.

Главная цель анализа платежеспособности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности.

В управлении платежеспособностью различают несколько теорий.

По первой теории ликвидность предприятия лежит в основе его платежеспособности. Платежеспособность трактуется как способность предприятия в должные сроки и в полной сумме отвечать по своим обязательствам. Однако она зависит не только от ликвидности баланса, но и от ряда других факторов. К их числу относятся: политическая и экономическая ситуация в стране или регионе, состояние денежного рынка, развитие рынка ценных бумаг, наличие и совершенство залогового и банковского законодательства, обеспеченность собственным капиталом, надежность клиентов и банков-партнеров, уровень менеджмента. Одновременно указанные факторы влияют прямо или косвенно на ликвидность баланса предприятия, а также находятся в определенной взаимосвязи друг с другом.

По второй теории под платежеспособностью понимают надежность, то есть способность в любой ситуации на рынке, а не в соответствии с наступающими сроками платежей выполнять взятые на себя обязательства.

Анализ состава и структуры активов ООО «Триада» за период 2005–2006 гг. позволил сделать следующие выводы:

– общая сумма активов предприятия снизилась на 24% по сравнению с уровнем 2005 г.;

– снижение доли оборотных активов предприятия свидетельствует о формировании не мобильной структуры активов, способствующей замедлению оборачиваемости средств предприятия;

– предприятие осуществляет неэффективную политику в области оборотных активов предприятия, это подтверждает и резкие колебания величины последних в балансе предприятия;

– предприятие имеет «тяжелую» структуру активов, что свидетельствует о не мобильности имущества предприятия, значительных накладных расходах и высокой чувствительности к изменениям выручки;

– значительное снижение денежной наличности предприятия за период 2003–2005 гг. свидетельствует об ухудшении финансового состояния;

– дебиторская задолженность предприятии достаточно мобильная. Однако, предприятию рекомендуется строгий мониторинг величины дебиторской задолженности, особенно в настоящее время, когда увеличивается инфляция;

– на предприятии не происходит значительное накопление запасов. Превышение фактических запасов над плановыми составляет 76 тыс. руб.;

– предприятие испытывает недостаток в собственных средствах, находящихся в мобильной форме. Данное обстоятельство не позволяет относительно свободно маневрировать ими.

Для ООО «Триада» характерно кризисное финансовое состояние, т.е. для формирования запасов и затрат привлекаются вся сумма краткосрочных кредитов. В этом случае имеющихся у предприятия денежных средств, активных расчетов и прочих активов хватит только на покрытие ссуд непогашенных в срок, кредиторской задолженности и прочих пассивов.

Эффективность управления денежными средствами предприятия во многом зависит от качества и детализации планирования денежных потоков. План движения денежных средств является одним из инструментов контроля и планирования платежеспособности предприятия. План движения денежных средств отражает движение денежных средств (денежного потока) по видам денежных средств и направлениям их движения. Структура плана движения денежных средств позволяет планировать, учитывать и анализировать денежные потоки в разрезах:

– направленности денежных потоков;

– структуры выплат и поступлений по направлениям их движения;

– объёмов выплат и поступлений (совокупных, по группам статей и по отдельным статьям);

– промежуточных и итоговых результатов (разницы между поступлениями и выплатами);

– остатков денежных средств.

Таким образом, построение плана движения денежных средств для ООО «Триада» позволяет:

– определить минимально необходимую потребность предприятия в денежных активах;

– определить дифференциацию минимально необходимой потребности в денежных активах;

– выявить диапазон колебаний остатка денежных средств;

– осуществлять корректировку денежных платежей;

– обеспечить ускорение оборота денежных средств;

– обеспечить рентабельного использования временно свободного остатка денежных активов;

– минимизировать потерь от инфляции.

Управление платежеспособностью требует ответа на вопрос, каковы реальные возможности предприятия погасить краткосрочные обязательства и одновременно продолжать бесперебойную работу. В такой постановке вопроса актуальным становиться формирования такой структуры текущих активов, которая способствовала бы как своевременному погашению обязательств, так и бесперебойному функционированию предприятия.

С целью формирования оптимальной структуры текущих активов ООО «Триада» необходимо рассчитать реальный уровень коэффициента общей ликвидности. Для его расчета нужна не балансовая стоимость дебиторской задолженности, расходов будущих периодов, и части НДС по приобретенным ценностям. Нужна оценка балансовых запасов по ценам возможной реализации. Может иметь место ситуация, когда запасы продаются по цене, превышающей балансовую стоимость. Таким образом, реальная величина запасов предприятия меньше, чем балансовая. Так, если балансовая стоимость текущих активов составляет 10319 тыс. руб., то реальная только 9637 тыс. руб., что на 682 тыс. руб. меньше. При этом реальная стоимость запасов меньше на 607 тыс. руб., а реальная стоимость дебиторской задолженности на 75 тыс. руб.

Реальный коэффициент ликвидности в этих условиях оказывается ниже рассчитанного по балансовым данным. Он равен: 9637/ 13024 = 0,74, что на 0,5 меньше балансового уровня коэффициента общей ликвидности.

Предприятие должно регулировать наличие ликвидных средств в пределах оптимальной потребности в них, которая для каждого конкретного предприятия зависит от следующих факторов:

размер предприятия и объема его деятельности (чем больше объем производства и реализации, тем больше запасы товарно-материальных ценностей);

отрасли промышленности и производства (спрос на продукцию и скорость поступления от ее реализации);

длительность производственного цикла (величины незавершенного производства);

времени, необходимого для возобновления запасов материалов (продолжительности их оборота);

сезонности работы предприятия;

общей экономической конъюнктуры.

Оптимальная структура текущих активов ООО «Триада», по нашим оценкам, выглядит следующим образом: увеличение абсолютно ликвидных активов на 10% за счет снижения активов, входящих в группу А3 (их доля должна составлять 22%). Активы группы А2 составляют 67%.

Список использованной литературы

1. Конституция РФ / Федеральный конституционный закон РФ от 12 декабря 1993 г. // Российская газета. – 1993. – 25 декабря.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утв. приказом Минфина России от 29.07.98 №34н.

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Утв. приказом Минфина России от 06.07.99 №43н.

4. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утв. приказом Минфина России от 06.05.99 №32н.

5. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утв. приказом Минфина России от 06.05.99 №33н.

6. «О порядке оценки стоимости чистых активов акционерных обществ». Приказ Минфина России и Федеральной комиссии ценным бумагам и фондовому рынку от 05.08.05.

7. Бланк И.А. Финансовый менеджмент: учебный курс. – К.: Ника-Центр, 2003. – 528 с.

8. Агапцов С.А. Предпринимательский потенциал промышленности: Монография / ВАГС. – Волгоград: Перемена, 2006. – 281 с.

9. Агапцов С.А., Мордвинцев А.И., Полонский А.М. Предпринимательская система хозяйствования: Монография. – Волгоград: ТОО «Принт», 2004. – 256 с.

10. Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством. – М.: Изд-во «Ось-89», 2003.-80 с.

11. Анализ прибыльности продукции. Серия «Искусство управления приватизированным предприятием». – М.: Дело, 2003 – 168 с.

12. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник для вузов. – М.: Финансы и статистика, 2007. – 414 с.

13. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 2007. – 109 с.

14. Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством. – М.: Изд-во «Ось-89», 2003. – 298 с.

15. Бланк И.А. Стратегия и тактика управления финансами. – Киев.: МП «ИТЕМлтд» СП «АДЕФ-Украина», 2005.-534 с.

16. Бородина Е.И., Голикова Ю.С., Колчина Н.В., Смирнова З.М. Финансы предприятий. – М.: Банки и биржи, 2006. – 208 с.

17. Брейли Р., Майерс С. Принципы корпоративных финансов. – М.: ЗАО «Олимп – Бизнес», 2007. – 1120 с.

18. Вавилов Н., Фокин Ю. Успехи и трудности повышения эффективности производства – М. // Экономист. – 2006.– №1 – С. 66–75.

19. Ветров В.В. Операционный аудит-анализ. – М.: Перспектива, 2007. –160 с.

20. Григорьев В.В., Федотова М.А. Оценка предприятия: Теория и практика: Учебное пособие. – М.: Инфра-М, 2007. – 318 с.

21. Гроув Э.С. Высокоэффективный менеджмент. – М.: Информационно-издательский дом «Филинъ», 2006. – 280 с.

22. Джай К. Шим, Джойл Г. Сигел. Основы коммерческого бюджетирования. – СПб.: Пергамент, 2003. – 496 с.

23. Ефимова О.В. Как анализировать финансовое положение предприятия. – М: АО «Бизнес – школа», 2007. – 118 с.

24. Зайцев Н.Л. Экономика промышленного предприятия: Учебное пособие. – М.: ИНФРА-М, 2006. – 284 с.

25. Идрисов А.Б. и др. Стратегическое планирование и анализ инвестиций. – М.: Информационно-издательский дом «ФИЛИНЪ», 2006. – 272 с.

26. Инвестиционный, бюджетный, налоговый кризис: Сб. лучших газетных публикаций / Составители Русаков В.Ф., Фофанова Н.М.. – СПб.: Норма, 2007. – 96 с.

27. Как обеспечить рост капитала воспроизводственные основы экономики фирмы. Учебное пособие / Под ред. А.Г. Грязновой и С.А. Ленской – М.: Финансовая Академия при Правительстве РФ, 2007. – 120 с.

28. Карлин Т.Р. Анализ финансовых отчетов (на основе GAAP). – М.: ИНФРА-М, 2004, стр. 235 – 266.

29. Клейнер Г., Тамбовцев В., Качалов Р. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность. – М.: Экономика, 2005. – 226 с.

30. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2006. – 192 с.

31. Ковалев А.П. Управление затратами с помощью стоимостного анализа – М. // Финансы. – №9. – 2007.

32. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2003. – 768 с.

33. Ковалев В.В. Управление финансами. – М.: ФБК-ПРЕСС, 2004, стр. 21 – 34.

34. Козлов Н.В., Бочаров Е.П. Перспективный экономический анализ. – М.: Финансы и статистика, 2005. – 23 с.

35. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. пособие для вузов / Пер. с франц. Под ред. Я.В. Соколова. – М.: Финансы, ЮНИТИ, 2003. – 576 с.

36. Куксов А. Планирование деятельности предприятия – М. // Экономист – 2003 – №6.-С 61–67.

37. Кульман Анри. Экономические механизмы: Пер. с франц. / Под общ ред Н.И. Хрусталевой. – М.:Прогресс; Универс, 2007. – 192 с.

38. Лютенс Ф. Организационное поведение: Пер. с англ. 7-го изд. – М.: ИНФРА-М, 2005, 692 с.

39. Мазурова И.И., Романовский М.В. Условия прибыльной работы предприятия. – С.–Петербург.: Издательство С.-Петербургского университета экономики и финансов. – 2003. – 64 с.

40. Менар К. Экономика организаций: Пер. с фр. / Под. ред. А.Г. Худокормова. – М.: ИНФРА-М, 2006. – 160 с.

41. Мескон М.Х., Альберт М., Хедуори Ф. Основы менеджмента. – М.: «Дело ЛТД», 2005. – 704 с.

42. Моляков Д.С. и др. Актуальные проблемы финансов предприятий К. // Финансы. – 2006. – №4. – С. 3–7.

43. Негашев Е.В. Анализ финансов предприятия в условиях рынка. – М.: Высшая школа, 2007. – 192 с.

44. Нидлз Б. и др. Принципы бухгалтерского учета. – М.: Финансы и статистика, 2004, стр. 320 – 355.

45. Николаева О., Шишкова Т. Управленческий учет: учебное пособие. М. Изд-во «УРСС», 2007. – 368 с.

46. Общая теория финансов. Учебник. под. ред. Л.А. Дробозиной. – М.: Юнита. 2005. – 256 с.

47. Пансков В. Финансовые проблемы стабилизации российской экономики // Российский экономический журнал М. – 2007. – №1. – с. 45–53.

48. Посель И. Российские предприятия и возможности ведения эффективного хозяйства // Вопросы экономики. – 1995. – №6.

49. Предприятие в условиях рыночной адаптации: анализ, моделирование, стратегии/ Сборник статей под ред. д.э.н., проф. Г.Б. Клейнера. – М.: ЦЭМИ РАН, 2006. – 236 с.

50. Проблемы совершенствования управления предприятием в современных условиях. Сборник материалов межрегиональной научно-практической конференции. Ч. 2. – Пенза, 2003. – 138 с.

51. Производственная и финансовая деятельность предприятий М. // Экономист. – 2004. – №4.-С. 29–38.

52. Ревуцкий Л.Д Потенциал предприятия и стоимость предприятия. – М.: Перспектива, 2005. – 124 с.

53. Регуляция социально-психологического климата трудового коллектива. / Под ред. Б.Д. Парыгина. Л.: Издательство Наука, 2004.

54. Родионова В.М., Федотова М.П. Финансовая устойчивость предприятия в условиях инфляции. – М.: Перспектива. – 2005. – 100 с.

55. Рындин А.Г., Шамаев Г.А. Организация финансового менеджмента на предприятии. – М.: Русская деловая литература, 2007. – 350 с.

56. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание». 2006. – 688 с.

57. Селезнев А. Учет циклического воспроизводства в инвестиционной стратегии М. // Экономист. – 2005. – №2. – с. 7–16.

58. Семь нот менеджмента. – 2-е изд. – М.: ЗАО «Журнал эксперт», 2005. – 476 с.

59. Скалозубова Н.А., Штейнман М.Я. Финансовое планирование. – М.: Финансы, 2005. – 413 с.

60. Скоун Т. Управленческий учет: Пер. с англ / Под ред НД. Эриашвили.-М.: ЮНИТИ, 2007. – 179 с.

61. Стоянова Е.С. Финансовый менеджмент: российская практика. М.: Перспектива, 2005. – 200 с.

62. Ульяницкая Н.М. Локальный уровень управления развитием производства. – Ростов н/Д: СКИАПП, 2005. – 360 с.

63. Управление финансами. / Под ред. Г. Фрэнсиса. – М.:МИМ ЛИНК, 2004. – 160 с.

64. Фанцевский В. Финансы предприятий: особенности и возможности укрепления // Экономист. – 2007. – №1 с. 58–64.

65. Фильев В. Управление ростом производительности труда М. // Экономист. – 2007 – №3.-С. 60–66.

66. Финансовое управление компанией / Под общ. ред. Кузнецовой Е.В. – М.: Фонд «Правовая культура», 2006. – 384 с.

67. Финансовое управление фирмой / Под ред. В.И. Терехина – М.: Экономика, 2007. – 207 с.

68. Финансовый менеджмент. – М.: CARANA Corporation – USAID – RPC, 2004, стр. 9 – 48, 101 – 113.

69. Финансовый менеджмент: теория и практика / под ред. Е.С. Стояновой. – М.: Издательство «Перспектива», 2005. – 656 с.

70. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – М.: Изд-во Перспектива, 2007. – 655 с.

71. Финансы предприятий: Учебник/ Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. – М.: Финансы, ЮНИТИ, 2005. – 413 с.

72. Финансы, денежное обращение, кредит / Под ред. Л.А. Дробозиной. – М.: ЮНИТИ, 2007.

73. Хедервик К. Финансовый и экономический анализ деятельности предприятий Пер с англ / Под ред. Ю.Н. Воропаева – М.: Финансы и статистика, 2006. – 192 с.

74. Хорн Ван Дж.К. Основы управления финансами: Пер. с англ. / Гл. ред. Серии Я.В. Соколов. – М.: Финансы и статистика, 2006. – 800 с.

75. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2003. – 208 с. Абрамов С.И. Инвестирование. – М.: Центр экономики и маркетинга, 2003. – 440 с.

76. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА-М, 2004. – 343 с.

[1] Агапцов С.А. Предпринимательский потенциал промышленности: Монография / ВАГС. – Волгоград: Перемена, 2006. С.23-44

[2] Анализ прибыльности продукции. Серия «Искусство управления приватизированным предприятием». — М.: Дело, 2003 С.12

[3] Астахов В. П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством. - М.: Изд-во “Ось-89”, 2003. С15

[4] Астахов В. П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством. - М.: Изд-во “Ось-89”, 2003. С.51

[5] Брейли Р., Майерс С. Принципы корпоративных финансов. — М.: ЗАО «Олимп — Бизнес», 2007. С.54

[6] Брейли Р., Майерс С. Принципы корпоративных финансов. — М.: ЗАО «Олимп — Бизнес», 2007. С.28

[7] Анализ прибыльности продукции. Серия «Искусство управления приватизированным предприятием». — М.: Дело, 2003. С.17

[8] Ветров В.В. Операционный аудит-анализ. – М.: Перспектива, 2007. С.12

[9] Вавилов Н., Фокин Ю. Успехи и трудности повышения эффективности производства – М. //Экономист.-2006. С. 17

[10] Гроув Э. С. Высокоэффективный менеджмент. — М.: Информационно-издательский дом «Филинъ», 2006. С.14

[11] Гроув Э. С. Высокоэффективный менеджмент. — М.: Информационно-издательский дом «Филинъ», 2006. С. 12

[12] Зайцев Н.Л. Экономика промышленного предприятия: Учебное пособие. – М.: ИНФРА-М, 2006. С.74

[13] Идрисов А. Б. и др. Стратегическое планирование и анализ инвестиций. – М.: Информационно-издательский дом «ФИЛИНЪ»,2006. С. 87

[14] Пансков В. Финансовые проблемы стабилизации российской экономики// Российский экономический журнал М. - 2007. С. 23

[15] Фильев В. Управление ростом производительности труда М. // Экономист.-2007 С. 12

[16] Фильев В. Управление ростом производительности труда М. // Экономист.-2007 С. 14

[17] Скоун Т. Управленческий учет: Пер. с англ / Под ред НД.Эриашвили.-М.: ЮНИТИ, 2007 С. 21

[18] Лютенс Ф. Организационное поведение: Пер. с англ. 7-го изд. – М.: ИНФРА-М, 2005 С. 24

[19] Родионова В.М., Федотова М.П. Финансовая устойчивость предприятия в условиях инфляции. – М.: Перспектива. – 2005. С.98

Похожие работы

... новых технологий И недостатки: 1. Отсутствие возможности непосредственного контроля. 2. Возможность нежелательной утраты организационных частей. 3. Низкая лояльность сотрудников. 3. УСОВЕРШЕНСТОВАНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УПРАВЛЕНИЯ ОАО ««ТРЕСТ «КУЗНЕЦКМЕТАЛЛУРГСТРОЙ» 3.1 Разработка системы мероприятий по совершенствованию ОСУ Для устранения недостатков дивизиональной структуры ...

... его потенциальную способность к покрытии постоянных расходов организации. Результаты краткосрочного управленческого анализа позволяют ответить на многие вопросы, интересующие руководство организации, например: - Какая продукция (работы, услуги) наиболее рентабельна, а потому более предпочтительна для коммерческой деятельности? - Как повлияют изменения в ценовой политике организации на объемы ...

... 36 6 36,0 34,0 Премиальная часть оплаты труда 51 54 3 64,1 66,1 Всего 81 90 9 100,0 100,0 2.3. Основные формы материальной и нематериальной мотивации персонала в ООО «Нижпласт» В управлении персоналом ООО «Нижпласт» выделяются следующие группы методов: • Административно- организационные методы управления: 1. Регулирование взаимоотношений сотрудников посредством ...

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

0 комментариев