Теоретические основы оценки платежеспособности организации

Существующие методы оценки платежеспособности организации

Современные проблемы оценки платежеспособности организации

Исследование платежеспособности в организации на примере ООО «Триада»

Анализ состава и структуры активов в организации

Определение уровня платежеспособности в организации

Направления повышения платежеспособности в ООО «Триада»

Формирование оптимальной структуры текущих активов организации

Навигация

Направления повышения платежеспособности в ООО «Триада»

Управление платежеспособностью в организации (на примере ООО "Триада")

128358

знаков

22

таблицы

14

изображений

3. Направления повышения платежеспособности в ООО «Триада»

3.1 Разработка плана движения денежных средств

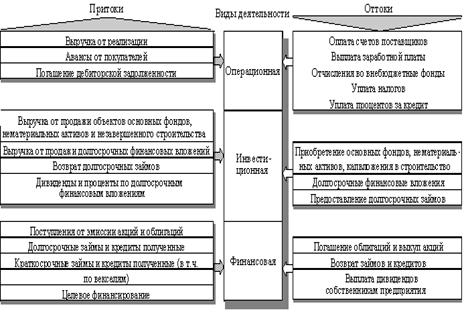

Эффективность управления денежными средствами предприятия во многом зависит от качества и детализации планирования денежных потоков. План движения денежных средств является одним из инструментов контроля и планирования платежеспособности предприятия. План движения денежных средств отражает движение денежных средств (денежного потока) по видам денежных средств и направлениям их движения. Структура плана движения денежных средств позволяет планировать, учитывать и анализировать денежные потоки в разрезах:

– направленности денежных потоков;

– структуры выплат и поступлений по направлениям их движения;

– объёмов выплат и поступлений (совокупных, по группам статей и по отдельным статьям);

– промежуточных и итоговых результатов (разницы между поступлениями и выплатами);

– остатков денежных средств.

Схематично формирование денежного потока (cash-flow) ООО «Триада» за период выглядит следующим образом (см. рис. 10):

Необходимо подчеркнуть, что управление денежными средствами – основа эффективного финансового менеджмента ООО «Триада». Современные методы планирования, учета и контроля денежных средств позволяют руководителю определить, какие из подразделений и бизнес-линий предприятия генерируют наибольшие денежные потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства и т.д. Эффективность управления денежными средствами предприятия во многом зависит от качества и детализации планирования денежных потоков [16](65, С. 14).

Рис. 10 Схема формирования денежного потока (cash-flow) за период

Для более глубокого знакомства с подобной задачей необходимо рассмотреть практический пример составления бюджета движения денежных средств. Практика показывает, что для детального расчета плана денежных средств предприятия необходимо предусмотреть следующие совокупности исходных данных, отражающих особенности внешней и внутренней среды предприятия на будущий период (бизнес-прогнозы):

1. Расчеты с покупателями. Бизнес-прогноз предназначен для определения взаимоотношений с контрагентами, связанных с реализацией продукции. Форма контракта с покупателями представлена в Приложениях 1,2 и 3. Спрос в контракте на прочую реализацию в целях планирования может быть указан в рублях, если предприятие не желает составлять калькуляцию из-за незначительной доли получаемых доходов. В этом случае произойдет упрощенный расчет расходов на основании указанной нормы прибыли. Для анализа формирования бюджета денежных средств игнорируем расчет производственной программы предприятия и предположим, что весь спрос клиентов будет удовлетворен в полном объеме.

2. Условно-переменные затраты. Бизнес-прогноз предназначен для расчета потребности предприятия в различных ресурсах на производственную программу, который осуществляется на основе планирования нормируемых затрат для производства каждого продукта. С точки зрения планирования денежных средств приведем в Приложении 4 только результаты расчета потребности на производственную программу.

3. Условно-постоянные затраты. Бизнес-прогноз предназначен для планирования условно-постоянных затрат, к которым относятся общецеховые, общезаводские, а также внепроизводственные затраты. Форма представления данных представлена в Приложениях 5 и 6.

4. Складские запасы. Бизнес-прогноз предназначен для определения величины предполагаемых запасов на начало планового периода (по начальным запасам обязательно необходимо указать себестоимость), а также нормируемых запасов для обеспечения бесперебойной работы предприятия (см. Приложение 7).

5. Расчеты с поставщиками. Бизнес-прогноз предназначен для определения взаимоотношений с контрагентами, связанных с покупкой сырья, материалов и т.д. с указанием приоритета работы с поставщиком (в случае наличия нескольких поставщиков одного ресурса) (см. Приложение 8).

6. Курсы валют. Бизнес-прогноз предназначен для определения возможного изменения курсов валют, в которых предприятие осуществляет расчеты (см. табл. 8).

Таблица 8. Курс доллара (руб.)

| Месяц | ||||||||||||

| Ян-варь | Фев-раль | Март | Ап-рель | Май | Июнь | Июль | Ав-густ | Сен-тябрь | Ок-тябрь | Но-ябрь | Де-кабрь | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Курс | 31,00 | 31,20 | 31,40 | 31,60 | 31,80 | 32,00 | 32,20 | 32,40 | 32,60 | 32,80 | 33,00 | 33,20 |

7. Доходы от внереализационной деятельности. Бизнес-прогноз предназначен для планирования доходов от участия в деятельности других организаций, доходов от операций с ценными бумагами, от прочих финансовых вложений (см. табл. 9).

Таблица 9. Доходы от в не реализационной деятельности (тыс. руб.)

| Статья | Месяц | |||||||||||

| Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Доходы по финансовым вложениям | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 |

8. Кредиты банков. Бизнес-прогноз предназначен для планирования привлечения кредитных ресурсов и расходования финансовых средств на выплату кредитов и погашение процентов (см. табл. 10).

Таблица 10. Банковский кредит

| Месяц | Остаток, т.р. | Получение, т.р. | Погашение, т.р. | Годовая ставка, % | Сумма процентов, т.р. |

| Январь | 200,00 | 60,00 | - | 24 | 5,30 |

| Февраль | 260,00 | - | - | 24 | 4,79 |

| Март | 260,00 | - | - | 24 | 5,30 |

| Апрель | 260,00 | - | 40,00 | 24 | 4,34 |

| Май | 220,00 | - | 40,00 | 24 | 3,67 |

| Июнь | 180,00 | - | 40,00 | 24 | 2,76 |

| Июль | 140,00 | - | 40,00 | 24 | 2,04 |

| Август | 100,00 | - | 40,00 | 24 | 1,22 |

| Сентябрь | 60,00 | - | - | 24 | 1,18 |

| Октябрь | 60,00 | - | - | 24 | 1,22 |

| Ноябрь | 60,00 | - | - | 24 | 1,18 |

| Декабрь | 60,00 | - | - | 24 | 1,22 |

9. График финансирования. Бизнес-прогноз используется для определения параметров платежей по бюджетным элементам, у которых отсутствует или не указан поставщик (см. табл. 11).

Таблица 11. Отсрочка платежей (в днях)

| Статья | Месяц | |||||||||||

| Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Зарплата основных рабочих | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| Зарплата ИТР | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

10. Погашение дебиторской задолженности прошлых лет. Бизнес-прогноз предназначен для планирования поступлений денежных средств от дебиторской задолженности прошлых лет по конкретным клиентам (см. табл. 12, 13).

Таблица 12. Поступление от дебиторской задолженности прошлых лет (тыс. руб.)

| Дебитор: Покупатель 2 | Сумма: 4838,71 (Американский доллар) | НДС: 0 |

| Продукт: Продукт 2 | Возврат: 4838,71 (Американский доллар) |

| Месяц | Возврат | Вероятность | Тип оплаты |

| Январь | 4838,71 | Высокая | 100% Деньги |

Таблица 13. Поступление от дебиторской задолженности прошлых лет (тыс. руб.)

| Дебитор: Покупатель 3 | Сумма: 7000 (Российский рубль) | НДС: 20 |

| Продукт: Услуга 1 | Возврат: 7000 (Российский рубль) |

| Месяц | Возврат | Вероятность | Тип оплаты |

| Январь | 7000 | Высокая | 100% Деньги |

11. Погашение кредиторской задолженности прошлых лет. Бизнес-прогноз предназначен для планирования выплат денежных средств по кредиторской задолженности прошлых лет.

Таблица 14. Погашение кредиторской задолженности прошлых лет (тыс. руб.)

| Кредитор: Поставщик 3 | Сумма: 30000 (Российский рубль) | НДС: 20 |

| Товар: Материал 1 | Возврат: 30000 (Российский рубль) |

| Месяц | Возврат | Вероятность | Тип оплаты |

| Март | 30000 | Высокая | 100% Деньги |

12. Капитальные вложения. Бизнес-прогноз предназначен для планирования вложения средств в долгосрочные и краткосрочные инвестиционные проекты, осуществляемые за счет прибыли предприятия (см. табл. 15).

Таблица 15. Капитальные вложения (тыс. руб.)

| Статья | Месяц | |||||||||||

| Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Экологическая программа | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 |

| Реконструкция цеха 1 | 100,00 | 60,00 | 80,00 | 0,00 | 50,00 | 60,00 | 20,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

На основании вышеприведенного перечня бизнес-прогнозов произведем расчет бюджета доходов и расходов предприятия (см. Приложение 9), а затем – бюджета движения денежных средств (см. Приложение 10).

Формирование доходной части

Продукт 1. Доходы от реализации Продукта 1 формируются на основе таблицы 1 путем умножения спроса на продукцию (с учетом допущения, что весь спрос удовлетворяется) на цену соответствующего месяца. В январе спрос на Продукт 1 составил 100 штук, цена 5800 рублей, следовательно, полученный в январе доход составит 580 тыс. руб. Аналогично рассчитывается доход каждого последующего месяца.

Продукт 2. Доходы от реализации Продукта 2 формируются на основе таблицы 2 и 14 путем умножения спроса на продукт на цену и на курс доллара соответствующего месяца. Таким образом, доходы от реализации Продукта 2 в январе составят 150*207*0,31 = 962,55 тыс. руб. Аналогично рассчитывается доход каждого последующего месяца.

Услуга 1. Доходы от оказания услуги 1 формируются на основании данных Приложения 3.

Доходы по финансовым вложениям формируются на основе.

Курсовая разница возникает при задержке выплаты денежных средств за Продукт 2 из-за изменения курса валюты за период отсрочки платежа. Расчет курсовой разницы будет проиллюстрирован при описании формирования бюджета денежных средств.

Формирование расходной части.

Условно-переменные затраты. Затраты на Сырье 1 формируются путем перемножения потребности на производственную программу (Приложение 4) и цены расходования единицы Сырья 1 со склада, которая представляет собой средневзвешенную цену различных партий Сырья 1, находящихся или поступивших на склад в конкретном месяце.

Цена расходования единицы каждого элемента в конкретном месяце определяется по формуле:

(3)

(3)

где КСЗнм – количество запасов на начало месяца;

ЦРЭпм – цена расходования элемента прошлого месяца;

Зтм – закупка в текущем месяце у конкретного поставщика;

ЦЗ – цена закупки конкретного поставщика.

Для определения цены расходования единицы Сырья 1 в январе проанализируем его движение по складу. На начало года на складе находилось 100 тонн Сырья 1 по себестоимости 280 руб. за единицу (Приложение 7). По прогнозу нормируемых запасов требуется ежемесячно поддерживать остатки Сырья 1 на уровне 100 тонн, следовательно, складские запасы должны остаться неизменными. Учитывая потребность в Сырье 1 на производственную программу января в объеме 250 тонн (Приложение 4), программа закупок составит: 150 тонн Сырья 1 у Поставщика 1 по цене 300 руб. за тонну (Приложение 8), так как он имеет более высокую приоритетность контракта и 100 тонн Сырья 1 у Поставщика 2 по цене 330 руб. за тонну (Приложение 9), так как предложение Поставщика 1 ограничено.

Таким образом, цена расходования Сырья 1 за январь определится следующим образом: (100*280+150*300+100*330)/350=302,9 руб.

После определения цены расходования Сырья 1 затраты рассчитаются по следующей формуле: 250*302,9=75,73 тыс. руб.

В февраль начальные остатки Сырья 1 (100 т) перейдут уже по цене расходования января. В остальном расчет затрат идентичен.

Аналогично рассчитываются все условно-переменные затраты. Однако необходимо обратить внимание на изменение уровня запасов Материала 2 в январе и июле месяце, что предоставляет возможность уменьшить или увеличить закупки соответственно.

Условно-постоянные и коммерческие условно-постоянные затраты, указанные в денежном выражении переносятся в бюджет доходов и расходов из Приложений 5 и 6. Затраты на металл и энергетику считаются по аналогии с условно-переменными затратами.

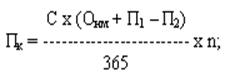

Проценты за кредит переносятся из Приложения 16, где они рассчитываются на основании следующей формулы:

(4)

(4)

где Пк – ежемесячная сумма процентов за пользование кредитом;

С – годовая процентная ставка за пользование кредитом;

Онм – остаток кредита на начало месяца;

П1 – получение кредита в текущем месяце;

П2 – погашение кредита в текущем месяце;

n – количество дней месяца.

Например, сумма процентов по кредиту за январь составит: 0,24/365*31*(200+60)= 5,3 тыс. руб.

Налоги рассчитываются по стандартной схеме: налог на прибыль составляет 24% от прибыли предприятия, а налог на пользователей автодорог – 1% от оплаченной выручки (оплаченная выручка рассчитывается при формировании бюджета денежных средств).

Затраты на прочую реализацию формируются по данным Приложения 3 на основе значения нормы прибыли. Так как норма прибыли составляет 10%, следовательно, 10 тыс. руб.* 10% / 100% = 1 тыс. руб. – прибыль от оказания Услуги 1. Тогда затраты составят 10 – 1 = 9 тыс. руб.

Формирование доходной части

Продукт 1: Согласно бюджету доходов и расходов сумма отгрузки продукта в январе составила 580 тыс. руб. В целях определения поступления денежных средств необходимо первоначально умножить этот показатель на ставку НДС, указанную в контракте: 580*1,2 = 696 тыс. руб.

Контракт с Покупателем 1 показывает, что предусмотрен авансовый метод расчета с предоплатой за 15 дней. Таким образом, часть отгрузки января Покупатель 1 должен был оплатить в предыдущем периоде, о чем свидетельствует сумма аванса на начало года в размере 350 тыс. руб. Следовательно, поступления в январе составят 696 – 350 = 346 тыс. руб.

Однако, в дополнение, Покупатель 1 должен сделать в январе предоплату за продукцию, отгружаемую в феврале. Сумма отгрузки февраля с НДС также составит 696 тыс. руб. Так как неизвестна точная дата отгрузки, то в целях годового планирования можно предположить, что оплата происходит равными долями каждый день месяца (696/28 = 24,86 – ежедневная оплата февраля). Таким образом, на период предоплаты придется сумма 696/28*15=372,86 тыс. руб. и полное поступление денег в январе составит 346 + 372,86 = 718,86 тыс. руб.

В феврале поступит остаток суммы за отгруженную в этом месяце продукцию (696–372,86=323,14 тыс. руб.). Так как спрос на Продукт 1 в марте отсутствовал, больше оплаты от Покупателя 1 в данном месяце не будет.

Аналогично рассчитывается поступление денежных средств каждого последующего месяца, за исключением того, что к декабрьскому поступлению добавляется сумма авансов на конец года (см. приложение 1).

При желании, поступления по Продукту 1 могут быть разделены на две бюджетных строки «Деньги» и «Взаимозачет» пропорционально структуре оплаты (Приложение 1).

Продукт 2: Расчет денежных поступлений по Продукту 2 первоначально необходимо осуществлять в валюте, так как отгрузка была переведена в рубли по курсу на момент продажи, а не оплаты.

Ежедневная оплата января составит 207*150/31 = 1001,61 $. По Продукту 2 покупатель имеет отсрочку платежа в 31 день. Следовательно, оплата за отгруженную продукцию начнет поступать в феврале и определится умножением величины ежедневной оплаты января на количество дней февраля (28 дней) и на курс доллара февраля (31,2 руб.): 1001,61*28*31,2 = 875,01 тыс. руб. При этом курсовая разница составит: 1001,61*28*(31,2–31,0) =5,61.

В марте поступит остаток оплаты за продукцию, отгруженную в январе в размере 1001,61*3*31,4= 94,35 тыс. руб. и полностью будет оплачена отгрузка февраля 207*150*31,4=974,97 тыс. руб. Таким образом, в марте от Покупателя 2 поступит 1069,32 тыс. руб. (94,35+974,97). Курсовая разница составит: 1001,61*3*(31,4–31,0)+ 207*150*(31,4–31,2) = 7,41.

Аналогично рассчитывается поступление денежных средств каждого последующего месяца. Декабрьская отгрузка переходит в дебиторскую задолженность на конец года.

Услуга 1 рассчитывается аналогично Продуктам 1 и 2 посредством определения ежедневной оплаты и смещения на отсрочку платежа.

Доходы по финансовым вложениям формируются на основе таблицы 9. Предполагается, что денежные средства будут поступать на момент возникновения дохода.

Поступления от дебиторской задолженности прошлых лет формируются на основе таблиц 12, 13.

Получение кредита формируется на основе таблицы 10.

Возмещение НДС. НДС рассчитывается после формирования доходной и расходной частей бюджета движения денежных средств. При превышении сумм налога, фактически уплаченных поставщикам за приобретенные товарно-материальные ресурсы над суммами налога, исчисленными по реализации товаров (работ, услуг), возникающая разница возмещается из бюджета и отражается в доходах предприятия. В противном случае НДС отражается в расходной части бюджета.

Формирование расходной части

Сырье 1. Для определения движения денежных средств по Сырью 1 первоначально необходимо определить программу закупок. Программа закупок января была определена при описании расчета цены расходования единицы Сырья 1 (см. формирование расходной части бюджета доходов и расходов). В январе Сырье 1 будет закупаться у двух поставщиков, имеющих разные цены и отсрочки платежей. Сумма закупок увеличивается на ставку НДС, смещается на отсрочку платежа отдельно для каждого поставщика и затем денежные потоки по двум поставщикам объединяются в единый денежный поток по Сырью 1.

Материал 1. На начало года на складе находилось 50 тонн Материала 1 (Приложение 7). По прогнозу нормируемых запасов требуется ежемесячно поддерживать остатки Материала 1 на уровне 50 тонн, следовательно, складские запасы должны остаться неизменными. Учитывая потребность в Материале 1 на производственную программу января в объеме 100 тонн (Приложение 4), программа закупок составит 150 тонн из-за минимальной партии закупок материала (Приложение 10). Излишек будет помещен на склад. В феврале потребность также составляет 100 тонн, однако необходимо опять закупить 150 тонн (так как на складе только 50 тонн сверхнормативных запасов). В марте потребность тоже составляет 100 тонн, однако на складе имеется сверхнормативный запас в 100 тонн, который и отпустится в производство. Следовательно, в марте закупки Материала 1 не осуществляется. Далее по аналогии необходимо осуществить расчет до конца года, перевести в стоимостное выражение с учетом цены поставщика и ставки НДС и сместить на отсрочку платежа поставщика.

Аналогично рассчитываются все условно-переменные затраты. Однако необходимо обратить внимание на изменение уровня запасов Материала 2 в январе и июле месяце, что предоставляет возможность уменьшить или увеличить закупки соответственно.

Условно-постоянные и коммерческие условно-постоянные затраты рассчитываются на основе баланса доходов и расходов посредством увеличения на ставку НДС (если строка является базой для налога) и смещения с учетом графика платежей (таблица 14).

Погашение кредита и процентов формируется на основе таблицы 16.

Налоги формируются на основе бюджета доходов и расходов. Оплата происходит в следующем месяце после начисления (допущение данного примера).

Затраты на прочую реализацию формируются на основе бюджета доходов и расходов посредством увеличения на ставку НДС и, в данном случае, без смещения на отсрочку платежа (так как отсрочка не указана в прогнозе контрактов с поставщиками или графике платежей).

Погашение кредиторской задолженности прошлых лет формируется на основе таблицы 14.

Капитальные вложения формируются на основе таблицы 15, где они рассчитаны с НДС, и, в данном случае, не смещаются на отсрочку платежа (так как отсрочка не указана в прогнозе контрактов с поставщиками или графике платежей).

Таким образом, планирование потока денежных средств – это комплекс мер и инструментов прогнозирования кругооборота денежных средств предприятия. План движения денежных средств представляет собой собственно план финансирования, относительно которого будет регулироваться деятельность предприятия в планируемом периоде. Наличие детально проработанного бюджета денежных средств существенно повышает эффективность оперативного управления финансами хозяйствующего субъекта.

Необходимо отметить, что поступление денежных средств является одним из инструментов текущего финансового контроля, который представляет собой периодическое измерение фактических результатов и отклонений от плановых показателей (как правило, текущий контроль оперирует с абсолютными показателями) в течение отчетного периода, может служить так называемый линейный индикатор, построенный для выбранных показателей финансово-хозяйственной деятельности предприятия (см. рис. 11).

Рис. 11 Линейный индикатор поступления денежных средств

На графике фиксируются суммы поступлений по периодам. Если все обстоит идеально (средства поступают в соответствии с планом), то движение осуществляется по прямой линии, в конце которой достигается целевая сумма. Если к третьей неделе реальное положение будет таким, как показано на рисунке, единственным способом добиться поставленной цели будет активизация работы по сбору дебиторской задолженности либо привлечение дополнительных средств в виде кредитов и т.д.

Таким образом, линейный индикатор подает сигнал тревоги на ранней стадии, обеспечивая резерв времени, чтобы предпринять действия по исправлению положения.

Однако, использование подобных инструментов полезно в стабильной обстановке. Когда же внешняя среда вносит существенные изменения в планы, применяется метод скользящего планирования, что подразумевает периодическую корректировку планов. В этом случае текущий контроль имеет некоторые особенности.

При выявлении отклонений надо иметь в виду, что в результате корректировки, как правило, изменяется уровень активности, к примеру, вместо 6000 запланированных единиц продукции предприятие производит только 5000. Если финансовый менеджер сопоставляет плановые и фактические затраты без учета уровня активности, то такой анализ отклонений будет лишен всякого смысла, подобно сравнению апельсинов с яблоками. С помощью формулы «затраты / объем» (или формулы гибкого бюджета) любой бюджет преобразуется к виду, соответствующему необходимому уровню активности, а затем проводится анализ отклонений.

Необходимо отметить, что существуют два основных подхода к построению плана движения денежных потоков – использование прямого и косвенного методов.

В первом случае анализируются валовые денежные потоки по их основным видам: выручка от реализации, оплата счетов поставщиков, выплата заработной платы, закупка оборудования, привлечение и возврат кредитов, выплата процентов по ним и т.п. Источником информации для составления такого отчета служат данные бухгалтерского учета. Обороты по соответствующим счетам (реализация, расчеты с поставщиками, краткосрочные кредиты и т.д.) корректируются на изменение остатков запасов, дебиторской и кредиторской задолженности и таким образом доводятся до сумм, отражающих только те операции, которые оплачены «живыми деньгами». Данный метод считается наиболее точным, но и наиболее трудоемким. В его использовании заинтересованы прежде всего кредитные организации, которых больше всего беспокоит способность предприятия генерировать денежные потоки, достаточные для погашения займов. Однако с позиций аналитика такой подход недостаточно информативен, потому что он не позволяет проследить трансформацию чистой прибыли в чистый денежный поток. Иными словами, он не проясняет взаимосвязи между денежными потоками и финансовыми ресурсами [17](60, С. 21).

В этом смысле более предпочтительным представляется косвенный метод представления информации о денежных потоках. Данный метод базируется на рассмотренных выше принципах анализа финансовых ресурсов. Не обеспечивая той же степени точности и детализации, что и прямой метод, он дает много полезной информации для анализа. В нем не находят отражения валовые денежные потоки, потому что он использует только очищенные нетто-значения: исходной базой расчета выступает чистая прибыль, которая путем последовательных корректировок доводится до величины чистого денежного потока. Пользователь такого отчета может проследить весь путь, который проходят финансовые ресурсы для того, чтобы превратиться в денежную форму. Это позволяет ему обнаружить любые препятствия и «закупорки» на этом пути, мешающие предприятию увеличить свою способность генерировать денежные потоки. Иногда прямой и косвенный методы расчета денежного потока противопоставляют друг другу следующим образом: прямой метод исходит из принципа «сверху-вниз» – от выручки к денежному потоку; косвенный же метод базируется на принципе «снизу-вверх» – от чистой прибыли к денежному потоку. При этом имеется в виду расположение показателей выручки и чистой прибыли в отчете о прибылях и убытках. Выручка показывается в самом верху этого отчета, а чистая прибыль – это один из самых последних его показателей, отражаемый в самой нижней части отчета.

Таким образом, построение плана движения денежных средств для ООО «Триада» позволяет:

– определить минимально необходимую потребность предприятия в денежных активах;

– определить дифференциацию минимально необходимой потребности в денежных активах;

– выявить диапазон колебаний остатка денежных средств;

– осуществлять корректировку денежных платежей;

– обеспечить ускорение оборота денежных средств;

– обеспечить рентабельного использования временно свободного остатка денежных активов;

– минимизировать потерь от инфляции.

Похожие работы

... новых технологий И недостатки: 1. Отсутствие возможности непосредственного контроля. 2. Возможность нежелательной утраты организационных частей. 3. Низкая лояльность сотрудников. 3. УСОВЕРШЕНСТОВАНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УПРАВЛЕНИЯ ОАО ««ТРЕСТ «КУЗНЕЦКМЕТАЛЛУРГСТРОЙ» 3.1 Разработка системы мероприятий по совершенствованию ОСУ Для устранения недостатков дивизиональной структуры ...

... его потенциальную способность к покрытии постоянных расходов организации. Результаты краткосрочного управленческого анализа позволяют ответить на многие вопросы, интересующие руководство организации, например: - Какая продукция (работы, услуги) наиболее рентабельна, а потому более предпочтительна для коммерческой деятельности? - Как повлияют изменения в ценовой политике организации на объемы ...

... 36 6 36,0 34,0 Премиальная часть оплаты труда 51 54 3 64,1 66,1 Всего 81 90 9 100,0 100,0 2.3. Основные формы материальной и нематериальной мотивации персонала в ООО «Нижпласт» В управлении персоналом ООО «Нижпласт» выделяются следующие группы методов: • Административно- организационные методы управления: 1. Регулирование взаимоотношений сотрудников посредством ...

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

0 комментариев