Теоретические основы оценки платежеспособности организации

Существующие методы оценки платежеспособности организации

Современные проблемы оценки платежеспособности организации

Исследование платежеспособности в организации на примере ООО «Триада»

Анализ состава и структуры активов в организации

Определение уровня платежеспособности в организации

Направления повышения платежеспособности в ООО «Триада»

Формирование оптимальной структуры текущих активов организации

Навигация

Теоретические основы оценки платежеспособности организации

Управление платежеспособностью в организации (на примере ООО "Триада")

128358

знаков

22

таблицы

14

изображений

1. Теоретические основы оценки платежеспособности организации

1.1 Экономическое содержание платежеспособности организации

Чтобы выжить в условиях рыночной экономики и не допустить банкротства организации, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные.

Главная цель анализа платежеспособности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности.

При этом необходимо решать следующие задачи [1](8, С. 23–44):

На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платежеспособности организации.

Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заемных ресурсов.

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

В управлении платежеспособностью различают несколько теорий [2](11, С. 12).

По первой теории ликвидность организации лежит в основе его платежеспособности. Платежеспособность трактуется как способность предприятияв должные сроки и в полной сумме отвечать по своим обязательствам. Однако она зависит не только от ликвидности баланса, но и от ряда других факторов. К их числу относятся: политическая и экономическая ситуация в стране или регионе, состояние денежного рынка, развитие рынка ценных бумаг, наличие и совершенство залогового и банковского законодательства, обеспеченность собственным капиталом, надежность клиентов и банков-партнеров, уровень менеджмента. Одновременно указанные факторы влияют прямо или косвенно на ликвидность баланса организации, а также находятся в определенной взаимосвязи друг с другом.

По второй теории под платежеспособностью понимают надежность, то есть способность в любой ситуации на рынке, а не в соответствии с наступающими сроками платежей выполнять взятые на себя обязательства.

Надежность организации зависит от множества различных факторов. Условно их можно разделить на внешние и внутренние.

Ко внешним относятся факторы, обусловленные воздействием внешней среды на организации, то есть факторы, определяющие состояние финансового рынка, национальной и мировой экономики, политический климат в стране, а также форс-мажорные обстоятельства.

К внутренним относятся факторы, обусловленные профессиональным уровнем персонала, в том числе высшего, и уровнем контроля.

Вероятность неблагоприятного влияния конкретных факторов или их комбинации на надежность организации характеризуется рисками.

Под риском понимается угроза потери части своих ресурсов, недополучение доходов или произведение дополнительных расходов в результате проведения финансовых операций (размер возможных потерь определяет уровень рискованности этих операций). Риски появляются в результате несоответствия прогнозов реально развивающимся событиям [3](10, С. 15).

Риски очень сложно классифицировать по факторам, их вызывающим, так как их проявлению способствует воздействие совокупности различных как внешних, так и внутренних факторов. Например, причиной роста риска ликвидности может быть не только невозможность оперативного привлечения денежных ресурсов на межбанковском рынке, но и ошибки в планировании, некомпетентность персонала, низкое качество кредитного портфеля (угроза не возврата большой доли выданных кредитов).

Организации могут управлять своей платежеспособностью при помощи методов распознавания, оценки и контролирования риска потери ликвидности и платежеспособности [4](14, С. 51).

Анализом платежеспособности организации занимаются не только руководители и соответствующие службы организации, но и его учредители, инвесторы. С целью изучению эффективности использования ресурсов, банки для оценки условий кредитования, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия, его результаты используются для планирования, прогнозирования и контроля. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование организации, получение максимума прибыли и исключение банкротства [5](17, С. 54).

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Основными источниками информации для анализа платежеспособности и кредитоспособности организации служат бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2). Отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Платежеспособность определяет возможность организации своевременно расплачиваться по краткосрочным обязательствам с помощью ликвидных оборотных активов и одновременно продолжать бесперебойную деятельность. Это предполагает, что оборотные активы в форме дебиторской задолженности и части запасов могут быть превращены в денежные средства, достаточные для погашения краткосрочных долгов числящихся на балансе организации. Положительная разница между стоимостью ликвидных оборотных активов и величиной краткосрочной задолженности должна быть не менее стоимости запасов, необходимых для продолжения бесперебойной деятельности, т.е. для обеспечения одного цикла кругооборота средств. Формирование выручки от продаж в конце цикла сопровождается формированием новых оборотных активов в форме запасов дебиторской задолженности и денежных средств.

Следовательно, оценка платежеспособности на определенную дату – это сопоставление стоимости оборотных активов и краткосрочной задолженности. Одним из условий, позволяющих считать организацию платежеспособной, является превышение стоимости оборотных активов над суммой краткосрочной задолженности. Показатель, оценивающий уровень платежеспособности организации, – коэффициент общей ликвидности как частное от деления стоимости оборотных активов на сумму краткосрочных долгов. Традиционный коэффициент общей ликвидности рассчитывается по данным баланса. Такой расчет коэффициента позволяет оценить платежеспособность лишь при условиях, что все оборотные активы, числящиеся на балансе, ликвидны. Это означает [6](17, С. 28):

Оценка платежеспособности организации за период представляет собой анализ финансово-экономического состояния организации на основе учета трех важнейших факторов – дохода, имущества и финансовых ресурсов. Все эти три составляющих платежеспособности непосредственно проходят этапы образования, распределения и использования.

Под доходом организации следует понимать всю валовую добавленную стоимость, полученную предприятием в отчетном периоде от всех видов деятельности (например, производство, строительство, услуги), отдельных бизнес-единиц (проекты, филиалы и представительства), а также направлений и аспектов деятельности (основная, инвестиционная и финансовая). В силу этого валовой доход организации объединяет производственную добавленную стоимость, доходы от собственности, переоценку товарно-материальных ценностей, прочие и безвозмездные поступления, а также изменения в уставном капитале.

Имущество организации представляет собой экономические активы, которые разделяются по форме на активы и по содержанию на капитал. При этом имущество по форме разбивается на денежную и не денежную составляющие. Такой подход объясняется тем, что активы, прежде всего, следует различать по форме платежеспособности – денежную (только за счет денежных средств, ценных бумаг и их эквивалентов) и не денежную (основные средства, нематериальные активы, запасы, средства в расчетах и прочие активы), а не только по скорости обращения (долгосрочные и текущие активы).

В свою очередь, имущество по содержанию традиционно делится на собственное и заемное, причем между имуществом по форме и имуществом по содержанию обнаруживается определенная взаимосвязь.

Финансовые ресурсы организации рассматриваются сначала с точки зрения деления на собственные и заемные, при этом в составе заемных ресурсов происходит деление на внешний долг и внутренний долг.

В этом смысле речь идет не столько о делении заемного капитала по сроку погашения (долгосрочные и текущие), сколько по месту возникновения долга – внешний источник (кредиты, авансы полученные, целевое финансирование и кредиторская задолженность) и внутренний источник (оплата труда; налоги, неналоговые платежи и сборы; расчеты с учредителями; проценты по банковскому кредиту; страховые и прочие платежи).

В целом такое представление дохода, имущества и финансовых ресурсов преследует определенную цель – отразить движение активов на фоне движения капитала, а движение капитала – на фоне движения активов. При этом ведущим показателем, отражающим финансово-экономическое состояние организации за период, является добавленная стоимость.

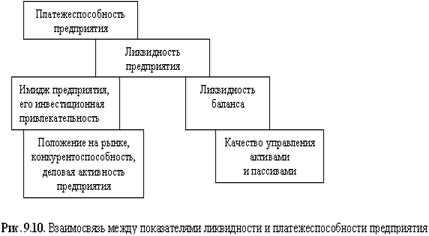

Таким образом, одним из показателей, характеризующих финансовое положение организации, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств организации его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств. Ликвидность организации – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но организация может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности (см. рис. 1).

![]()

Рис. 1 Взаимосвязь между ликвидностью и платежеспособностью организации

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и организации зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Организация может быть платежеспособной на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

В экономической литературе различают понятия ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации организации и ликвидности оборотных активов, обеспечивающей текущую его платежеспособность.

Таким образом, исходя из выше сказанного, можно сделать вывод о том, что имеется взаимосвязь между платежеспособностью, ликвидностью организации и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, в котором все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий – без первого и второго; если рухнет первый этаж, то и все остальные тоже.

Следовательно, ликвидность баланса – основа (фундамент) платежеспособности и ликвидности организации. Иными словами, ликвидность – это способ поддержания платежеспособности. Но в то же время, если организация имеет высокий имидж и постоянно является платежеспособным, ему легче поддерживать свою ликвидность.

платежеспособность организация экономический оценка

Похожие работы

... новых технологий И недостатки: 1. Отсутствие возможности непосредственного контроля. 2. Возможность нежелательной утраты организационных частей. 3. Низкая лояльность сотрудников. 3. УСОВЕРШЕНСТОВАНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УПРАВЛЕНИЯ ОАО ««ТРЕСТ «КУЗНЕЦКМЕТАЛЛУРГСТРОЙ» 3.1 Разработка системы мероприятий по совершенствованию ОСУ Для устранения недостатков дивизиональной структуры ...

... его потенциальную способность к покрытии постоянных расходов организации. Результаты краткосрочного управленческого анализа позволяют ответить на многие вопросы, интересующие руководство организации, например: - Какая продукция (работы, услуги) наиболее рентабельна, а потому более предпочтительна для коммерческой деятельности? - Как повлияют изменения в ценовой политике организации на объемы ...

... 36 6 36,0 34,0 Премиальная часть оплаты труда 51 54 3 64,1 66,1 Всего 81 90 9 100,0 100,0 2.3. Основные формы материальной и нематериальной мотивации персонала в ООО «Нижпласт» В управлении персоналом ООО «Нижпласт» выделяются следующие группы методов: • Административно- организационные методы управления: 1. Регулирование взаимоотношений сотрудников посредством ...

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

0 комментариев