Сверка данных аналитического учета основных средств с оборотами и остатками по счетам синтетического учета

Порядок отражения операций по приобретению объектов основных средств, подлежащих государственной регистрации

Порядок отражения операций по списанию недостачи основных средств в результате их хищения

Проверка операций по строительству объектов основных средств подрядным способом

Апреля 2009 года

Держатели акций регистрируются в реестре акционеров Общества

Общество самостоятельно определяет направления и порядок использования чистой прибыли, руководствуясь настоящим Уставом

Выборы членов Наблюдательного Совета Общества осуществляются кумулятивным голосованием

В случае, если в соответствии с положениями Закона ответственность несут несколько лиц, их ответственность перед Обществом является солидарной

Навигация

Особенности и последовательность аудиторской проверки учета основных средств

Особенности и последовательность аудиторской проверки учета основных средств

210343

знака

38

таблиц

4

изображения

Введение

Обзор литературы

Глава 1. Общая характеристика предприятия ОАО «МЦОЗ»

1.1 Технико-экономическая характеристика ОАО «МЦОЗ»

2.2 Организация бухгалтерского учета и внутреннего контроля на ОАО «МЦОЗ»

Глава 2. Организационные аспекты аудиторской проверки учета основных средств на предприятии

2.1 Цель, задачи и источники информации при проведении аудита учета основных средств

2.2 Предварительный этап при планировании проведения аудита учета основных средств

2.3 Составление общего плана и программы проведения аудита учета основных средств

2.4 Аудиторские процедуры, приемы, методы проведения аудита учета основных средств

Глава 3. Аудиторская проверка учета основных средств

3.1 Проверка правильности организации учета основных средств

3.2 Проверка операций по поступлению и выбытию основных средств

3.3 Проверка операций по строительству объектов основных средств

3.4 Проверка операций по модернизации, реконструкции и дооборудовании основных средств

3.5 Проверка правильности проведения и учета результатов инвентаризации основных средств

3.6 Анализ и обобщение результатов аудита

Заключение

Библиографический список

Приложения

Введение

Бизнес во всех странах складывается в противоборстве между коммерческой выгодой и исполнением закона. Не упустить первое, не нарушая второго, - вот Сцилла и Харибда цивилизованного рынка. Чтобы выбрать верное направление, необходимо, прежде всего, точное знание состояния собственных дел, что невозможно без квалифицированного и независимого аудита.

Аудиторская деятельность — явление достаточно новое для России, которое является, однако, необходимым элементом рыночной экономики. Эта деятельность охватывает собственно аудит, т.е. заключение независимого профессионального бухгалтера-аудитора о достоверности публичной бухгалтерской (финансовой) отчетности, и предоставление услуг, сопутствующих аудиту, — весьма разнообразных, но непременно требующих высокой квалификации профессионального бухгалтера.

Экономическая обусловленность аудита объясняется возросшей потребностью пользователей финансовой отчетности в экспертной оценке ее достоверности, так как показатели финансовой отчетности используются для принятия управленческих решений.

С основными средствами как объектом учета связаны многие проблемы современной российской экономики: недостаточная конкурентоспособность продукции в связи с чрезмерным физическим и моральным износом оборудования, незагрузка производственных мощностей, необоснованное дробление имущественных комплексов, низкие фондоотдача и инвестиционная активность, недостаточно реальная оценка активов, завышенная налоговая нагрузка при избыточном имуществе. Усиливается влияние учета основных средств как на финансовое состояние субъектов хозяйствования, так и на качество представляемой ими отчетности. Можно утверждать, что основные средства в настоящих условиях становятся для многих организаций весьма существенным объектом аудита.

Цель данной курсовой работы заключается в том, чтобы изучить особенности и последовательность аудиторской проверки учета основных средств.

Для достижения данной цели следует выполнить следующие задачи:

· изучить нормативно – правовые документы по учету и аудиту основных средств;

· представить технико-экономическую характеристику, оценку бухгалтерского учета и внутреннего контроля исследуемого предприятия;

· раскрыть процесс планирования аудита основных средств (определение аудиторского риска, расчет уровня существенности);

· составить общий план и программу аудита основных средств;

· провести существенный аудит основных средств;

· разработать выводы, дать рекомендации по улучшению учета основных средств.

Объектом исследования является финансово-хозяйственная деятельность открытое акционерное общество «Магнитогорский цементно-огнеупорный завод», основной деятельность которого является производство и реализация цемента и изделий из цемента.

Предметом курсовой работы являются операции по учету основных средств на рассматриваемом предприятии.

Методологической базой курсовой работы явилась нормативно-правовая база, учебная литература, периодическая печать по вопросам аудита основных средств. В курсовой работе использовалась совокупность разных теоретических и эмпирических методов исследования: сравнительный метод, наблюдение и самонаблюдение; экспериментальные методы, психодиагностические методы (тесты, анкеты, опросники, беседа), анализ продуктов деятельности, биографические методы; количественный (статистический) метод.

Данная курсовая работа состоит из введения, обзора литературы, трех глав, заключения, библиографического списка и 13 приложений.

Во введении отражена актуальность выбранной темы, определена цель курсовой работы, поставлены задачи, обозначены объект и предмет исследования, охарактеризована методологическая база.

В обзоре литературы проведен анализ нормативно-законодательной базы по учету и аудиту основных средств на предприятии, обозначены проблемы по данной теме.

В первой главе представлена технико-экономическая характеристика рассматриваемого предприятия. Раскрыта структура организации управления и бухгалтерии.

Во второй главе отражена методология проведения аудита основных средств. Освещены теоретические моменты по рассматриваемому вопросу.

В третей главе описан порядок проведения аудита основных средств по существу. Представлена характеристика документирования аудита.

В заключении сформулированы основные выводы и представлены рекомендации по улучшению учета основных средств на предприятии.

Обзор литературы

Любая производственная организация (не зависимо от отраслевой направленности), не может осуществлять свою деятельность без наличия основных средств. Основные средства, представляют собой материально-вещественные ценности, используемые в производственном процессе и с течением времени переносящие свою стоимость на изготавливаемую продукцию, производимую с их помощью, путем начисления амортизационных начислений [п.5, 9].

Исчерпывающее определение понятия «основные средства» и их состав определены в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (раздел 3, п.46), в ПБУ 06/01 «Основные средства» (раздел 2, п. 3) и в Методических указаниях по бухгалтерскому учету основных средств (раздел 1, п.2).

При этом на предприятии (особенно на крупном) нужно четко разграничивать понятия «имущество» и «основные средства». Об имуществе изложена информация в Гражданском Кодексе РФ (часть 1, ст. 128, ст. 130 п.2, ст. 130 п.1, ст. 132 п.1 абз.2), Налоговом Кодексе РФ (часть 1, гл. 7, ст. 38, п.2), ФЗ «О бухгалтерском учете» (гл. 1, ст. 1, п.2), Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (разд. 1, п. 4, пп. «б»). Понятие «имущество» намного шире понятия «основные средства». Например, в налоговом учете под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией [3, ст. 257 п. 1].

В табл. 1, 2 приведены фрагменты нормативных актов, раскрывающих понятие права собственности на имущество и основания его приобретения, а также условия приобретения права собственности по договорам купли - продажи, мены, подряда. Сюда же относится имущество, безвозмездно полученное по договору дарения, изготовленное в организации, обнаруженное при инвентаризации и т.д. Систематизация нормативных актов, определяющих основания поступления в организацию имущества других хозяйствующих субъектов, позволяет обосновать наличие объектов арендованных, в залоге, в совместной деятельности и доверительном управлении имуществом, на ответственном хранении и т.п.

Таблица 1 Право собственности и основания его приобретения

| № п/п | Понятие, объект, хозяйственная операция | Источник | Содержание |

| 1 | Право собственности | [1, ст.209] | Собственнику принадлежат права владения, пользования и распоряжения своим имуществом. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц. Собственник может передать свое имущество в доверительное управление другому лицу (доверительному управляющему). Передача имущества в доверительное управление не влечет перехода права собственности к доверительному управляющему, который обязан осуществлять управление имуществом в интересах собственника или указанного им третьего лица |

| 2 | Основания приобретения права собственности на имущество | [1,ст.ст.218, 136] | Право собственности на новую вещь, изготовленную или созданную лицом для себя с соблюдением закона и иных правовых актов, приобретается этим лицом. Право собственности на плоды, продукцию, доходы, полученные в результате использования имущества, приобретается по основаниям, предусмотренным ст.136 ГК РФ. Право собственности на имущество, которое имеет собственника, может быть приобретено другим лицом на основании договора купли - продажи, мены, дарения или иной сделки об отчуждении этого имущества. |

| 3 | Приобретательная давность | [1,ст.234,п.1] | Лицо - гражданин или юридическое лицо, - не являющееся собственником имущества, но добросовестно, открыто и непрерывно владеющее как своим собственным недвижимым имуществом в течение пятнадцати лет либо иным имуществом в течение пяти лет, приобретает право собственности на это имущество (приобретательная давность) |

| 4 | Приобретение права собственности на недвижимое имущество | [1, ст.219] | Право собственности на здания сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента такой регистрации |

Таблица 2 Приобретение права собственности на имущество по договорам

| № п/п | Понятие, объект, хозяйственная операция | Источник | Содержание |

| 1 | Приобретение права собственности у приобретателя вещи по договору | [1, ст.ст.223, 224] | Право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором. |

| 2 | Мена: переход права собственности на обмениваемые товары | [9, ст.570] | Если законом или договором мены не предусмотрено иное, право собственности на обмениваемые товары переходит к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеими сторонами |

Вообще, следует отметить, что основные средства любой промышленной организации являются ее главным производственным потенциалом, эффективность управления которым можно обеспечить лишь в том случае, если в организации правильно построен бухгалтерский учет этого имущества. Естественно, что на организацию этого учета громадное влияние оказывает правильная классификация основных средств. Подробная классификация представлена в Постановление Правительства РФ «О Классификации основных средств, включаемых в амортизационные группы» [18].

Одной из основных проблем учета поступления основных средств является подтверждение того, что приобретенные основные средства были правильно отражены в учете и представляют собой стоимость реальных объектов, введенных в эксплуатацию. В табл. 3 обобщены правила оценки основных средств, приобретенных безвозмездно, за плату, в порядке обмена, в качестве вклада в уставный капитал и по другим направлениям.

Таблица 3 Оценка основных средств

| № п/п | Понятие, объект, хозяйственная операция | Источник | Содержание |

| 1 | Безвозмездно полученных | [6,ст.11, п.1, абз.1, 2], [11, п.23], [10,счет01], [9,разд.3,п.3.4], [21,разд.2,п.25] | Первоначальной стоимостью основных средств, полученных организацией по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования. |

| 2 | В иностранной валюте | [9,разд.3,п.3.7], [12,разд.3,п.3.6] | Оценка объектов основных средств, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Банка России, действовавшему на дату принятия к бухгалтерскому учету организацией объектов по праву собственности, хозяйственного ведения, оперативного управления или договора аренды |

| 3 | Возведенных в порядке капитального строительства | [14,разд.5, п.9], [19,разд.3,п.3.2.3, абз.1] | По завершении строительства объекта застройщик определяет инвентарную стоимость каждого вводимого в эксплуатацию в составе объекта строительства элемента, становящегося в процессе эксплуатации отдельной единицей основных средств или малоценных предметов. |

| 4 | Вложенных в уставный капитал | [1,ст.66,п.6], [10,счет 01], [9,разд.3,п.3.3], [21,разд.2,п.24, абз.1] | Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством РФ |

| 5 | Изготовленных в организации и приобретенных за плату | [6,ст.11,п.1,абз.1, 2], [11, п.23], [10, счет 01], [9,разд.3,п.3.2,абз.1], [21, разд.2,п.21] | Основные средства учитываются на счете 01 «Основные средства» в первоначальной оценке, которая определяется для объектов, изготовленных на самом предприятии, а также приобретенных за плату у других предприятий и лиц, исходя из фактически произведенных затрат по возведению (сооружению) или приобретению этих объектов, включая расходы по доставке, монтажу и установке |

| 6 | Приобретенных в порядке обмена | [1,ст.568], [9,разд.3,п.3.5] | Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе |

В ходе аудиторской проверки должно быть подтверждено, что основные средства отражены в балансе по остаточной стоимости (за минусом накопленной амортизации), а в первичном учете - по первоначальной стоимости, которая представляет собой сумму фактических затрат на приобретение, сооружение и изготовление. Такие затраты отражены в п.8 ПБУ 6/01 «Основные средства» [9].

Важным направлением методики аудита основных средств является проверка обоснованности применения норм и достоверности начисления амортизации, поскольку эти данные связаны с формированием себестоимости продажи товаров, продукции, работ, услуг и в конечном итоге влияют на финансовые результаты предприятия (его прибыль или убыток), сумму налога на имущество и размер уплачиваемого в бюджет налога на прибыль. В то же время следует помнить о том, что амортизация характеризует окупаемость (восстановление) основных средств. Выбор амортизационной политики оказывает значительное влияние на формирование финансовой стратегии организации.

Амортизационные отчисления, начисленные по объектам основных средств, отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

Сумма начисленной амортизации отражается в бухгалтерском учете по дебету счетов учета издержек производства или обращения (за исключением объектов основных средств, сданных в аренду) в корреспонденции с кредитом счета учета амортизации.

Амортизационные отчисления по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете учета амортизации [9, разд.4, п.п.4.9, 4.10], [21, разд.3, п.п.66, 67].

Серьезное внимание должно быть уделено проверке документального оформления и учета основных средств. Основным документом регулирующим данный участок являются Методические указания по бухгалтерскому учету основных средств [21].

Предпосылкой качественного аудита основных средств выступает доказательственная база, собранная в надлежащем порядке и с соблюдением всех необходимых процедур. Такими процедурами служат специальные тесты системы внутриорганизационного контроля. Данного мнения придерживаются все авторы рассмотренной учебной литературы.

В процессе аудита основных средств проверяющий должен сочетать элементы финансового и управленческого (внутрипроизводственного) анализа. В заключение кропотливой работы аудитор формирует пакет рабочих документов, составляет аудиторский отчет и представляет его руководителю проверки совместно с рабочей документацией.

Таким образом, используя вышеизложенную нормативную базу и другую ученическую литературу, рассмотрим на конкретном предприятии процесс аудиторской проверки.

Глава 1. Общая характеристика предприятия ОАО «МЦОЗ» 1.1 Технико-экономическая характеристика ОАО «МЦОЗ»

Открытое акционерное общество «Магнитогорский цементно-огнеупорный завод» (далее Общество) создано в результате реорганизации путем слияния акционерного общества «Магнитогорский цементный завод» и закрытого акционерного общества «Огнеупор» 21 января 1997 года.

Юридический адрес: 455002, г. Магнитогорск, улица Кирова, 93.

Почтовый адрес: 455022, г. Магнитогорск, шоссе Белорецкое, 11.

Правовая база действия организации: Гражданский кодекс Российской Федерации [1, ст.96 -ст.104], Федеральный закон «Об акционерных обществах» [4], Устав Общества (Приложение 1).

В настоящее время Уставный капитал Общества составляет 223 751 100 рублей, который состоит из 447 502 200 штук обыкновенных именных акций номинальной стоимостью 50 копеек каждая.

Количество акционеров, зарегистрированных в реестре по состоянию на дату принятия решения о проведении годового общего собрания акционеров ОАО «МЦОЗ», составляет 575 акционеров. ОАО «МЦОЗ» в своей деятельности руководствуется нормами Кодекса Корпоративного поведения. Корпоративное поведение ОАО «МЦОЗ» обеспечивает акционерам реальную возможность осуществлять права, связанные с участием в обществе.

Наиболее крупные акционеры ОАО «МЦОЗ»:

Ø ОАО «Магнитогорский металлургический комбинат», его доля в уставном капитале - 91,95 %. Юридический адрес: 455002, г. Магнитогорск, ул. Кирова, 93;

Ø ООО « Инвестиционная компания «Расчетно-фондовый центр» его доля в уставном капитале - 4,93 %. Юридический адрес: 455044, г. Магнитогорск, ул. Ленина, 68.

Ø ООО «Управляющая компания «Портфельные инвестиции» - 2%. Юридический адрес: 113035, г. Москва, ул. Большая Ордынка, 12.

Филиалов и представительств ОАО «МЦОЗ» не имеет. Органом, в котором ОАО «МЦОЗ» публикует информацию о себе, является газета «Магнитогорский металл». Адрес страницы в сети «Интернет»: mcoz.mgn.ru.

Основными видами деятельности ОАО «МЦОЗ» являются:

Ø производство и реализация: цемента, изделий из цемента, флюса, огнеупоров, огнеупорных материалов, теплоизоляционных плит, экзотермических и люнкеритных смесей, молотого кокса и строительного кирпича;

Ø переработка давальческого сырья для черной металлургии;

Ø разработка научно-технической продукции, осуществление исследовательских работ;

Ø и другие виды деятельности, не запрещенные действующим законодательством Российской Федерации.

Органами управления Общества являются:

Ø Общее собрание акционеров:

Ø Наблюдательный совет;

Ø Единоличный исполнительный орган – директор.

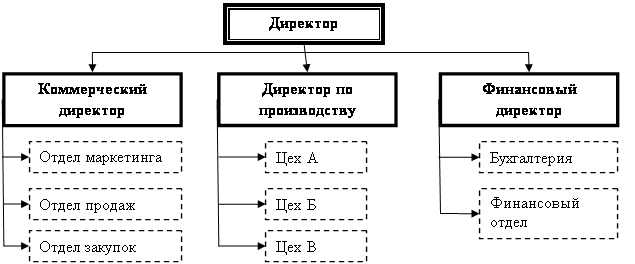

Высшим органом управления Общества является общее собрание акционеров. На рис. 1.1 представлена структура управленческого аппарата.

Наблюдательный совет Общества осуществляет общее руководство деятельностью Общества в соответствии с Уставом Общества и положением «О Наблюдательном совете ОАО «МЦОЗ». Руководство текущей деятельностью Общества осуществляется директором, действующим на основании Устава Общества, положения «Об единоличном исполнительном органе – директоре ОАО «МЦОЗ» и законодательства РФ.

К компетенции директора относятся все вопросы руководства текущей деятельностью Общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров и Наблюдательного совета Общества.

Рис. 1.1 Структурная схема управления на предприятии ОАО «МЦОЗ»

Кризис, возникший в экономике России в 2008 году, не мог не затронуть цементную отрасль. По данным Росстата в 2008 году в России произведено 53,5 млн. тонн цемента, что на 9 % ниже уровня 2007 года, когда российские цементники произвели 60 млн. тонн.

Несмотря на негативное влияние внешних факторов в 2009 году производство продукции ОАО «МЦОЗ» увеличилось по сравнению с 2008 годом на 19 %. Рост производства связан с увеличением выпуска цемента на 63 % по сравнению с 2008 годом за счет строительства и введения в эксплуатацию вращающейся печи № 4. Увеличение объёма производства в 2009 году дало возможность расширить географию поставок, а также увеличить долю производства высокомарочных цементов до 12 % (5% в 2008 году).

Увеличение внеоборотных активов на 1 177 024 тыс. руб. связано с приобретением новых основных средств, осуществлением реконструкций и техническим перевооружением имеющихся основных средств.

Реализация товарной продукции за 2009 год составила 2354,8 млн. руб. (рост к 2008 г. 163 %). Прибыль от реализации товарной продукции составила 846,7 млн. руб. (рост к 2008 г. 218 %). Чистая прибыль общества составила 491,1 млн. руб. (рост к 2008 году 129 %).

Таким образом, ОАО «МЦОЗ» является крупным, стабильно развивающимся предприятием.

2.2 Организация бухгалтерского учета и внутреннего контроля на ОАО «МЦОЗ»Бухгалтерский учет осуществляется главной бухгалтерией в соответствии с Федеральным Законом «О бухгалтерском учете» [6,ст.6] Учетная политика на 2009 год утверждена приказом директора № 380 от 29.12.2008 (Приложение 2).

Принятая система бухгалтерского учета предполагает имущественную обособленность, обеспечивает полноту отражения всех фактов хозяйственной деятельности. При этом основными требованиями к системе бухгалтерского учета являются:

· полнота – обеспечение отражения всех факторов хозяйственной деятельности (хозяйственных операций, средств, источников и результатов проведенной в отчетном периоде их инвентаризации);

· осмотрительность – обеспечение большей готовности к отражению в бухгалтерском учете потерь (расходов) и пассивов, чем доходов и активов;

· приоритет содержания перед формой – отражение в бухгалтерском учете факторов хозяйственной деятельности, исходя не только из их правовой формы, но и экономического содержания и хозяйственной ситуации, в которой они возникли;

· непротиворечивость – создание основы соответствия данных, формирующихся разными видами учета, в частности тождества информации аналитического учета оборотам и остаткам по счетам синтетического учета в каждом отчетном периоде;

· рациональность – рациональное и экономичное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности.

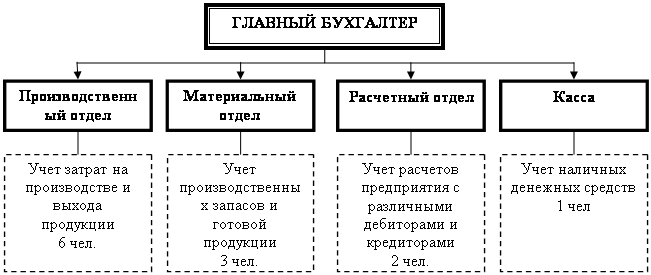

Структура отдела бухгалтерии представлена на рис. 1.2.

Рис. 1.2 Структура отдела бухгалтерии ОАО «МЦОЗ»

Внутренний аудит является неотъемлемым и важным элементом управленческого контроля. Потребность во внутреннем аудите возникает на крупных предприятиях в связи с тем, что верхнее звено руководства не занимается повседневным контролем деятельности организации и низших управленческих структур. Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров.

Органом контроля за финансово-хозяйственной деятельностью Общества является ревизионная комиссия и аудитор Общества.

Функции внутренних аудиторов включают в себя:

· контроль за состоянием активов и недопущение убытков; подтверждение точности информации, используемой руководством при принятии решений;

· подтверждение выполнения внутрисистемных контрольных процедур;

· анализ эффективности функционирования системы внутреннего контроля и обработки информации;

· оценку качества информации, выдаваемой управленческой информационной системой.

Таким образом, в рамках внутреннего аудита осуществляется не только детальный контроль за сохранностью активов, но и контроль за политикой и качеством менеджмента.

В соответствии со ст. 7 ФЗ «Об аудиторской деятельности» ОАО «МЦОЗ» подлежит обязательному аудиту. Обязательный аудит с выдачей заключения имеют право осуществлять только аудиторские организации, обязательными требованиями к которым являются:

· наличие лицензии;

· участие в профессиональном аудиторском объединении;

· наличие у аудиторской организации договора страхования риска профессиональной ответственности за нарушение договора на аудиторскую проверку.

Для аудита годовой финансовой (бухгалтерской) отчетности эмитента утвержден (выбран) аудитор: ЗАО «Аудиторская компания. Городской центр экспертиз». Сведения о членстве аудитора в коллегиях, ассоциациях или иных профессиональных объединениях (организациях):

· Аккредитация при Российском обществе оценщиков;

· Аккредитация при ОАО «Газпром»;

· Член Торгово-промышленной палаты России и Санкт-Петербурга;

· Аккредитация при Некоммерческом партнерстве «Саморегулируемая организация арбитражных управляющих «Континент»;

· Аккредитация при КУГИ Санкт-Петербурга;

· Аккредитация при Правительстве Лениградской области;

· Аккредитация при Фонде Федерального имущества Ленинградской области;

· Аккредитация при Банке «Российский капитал», КБ «Москоммерцбанк», Swedbank, Банке «Россия», Банке «Возрождение», Банке «УралСиб»;

· Владелец Свидетельства о прохождении квалификационного отбора для обслуживания государственных контрактов, заказчиком по которым является Федеральное агентство по промышленности (ФАП);

· Член Санкт-Петербургского Союза строительных компаний «Союзпетрострой».

Порядок определения размера вознаграждения аудитора. В соответствии с п. 14.9 Устава Общества размер оплаты услуг аудитора определяет Наблюдательный совет Общества. Руководствуясь п. 10 ст. 65 Федерального закона «Об акционерных обществах» Наблюдательным советом эмитента (Протокол № 54 от 13.05.2009г.) принято решение: размер оплаты услуг аудитора – ЗАО Аудиторская компания «Городской центр экспертизы» утвердить в размере 400 000 рублей (без НДС).

Таким образом, ОАО «МЦОЗ» является крупным, развивающимся предприятием с внутренним и внешним контролем за финансово-экономической деятельностью.

Глава 2. Организационные аспекты аудиторской проверки учета основных средств на предприятии 2.1 Цель, задачи и источники информации при проведении аудита учета основных средств

Аудиторская проверка основных средств является частью общего аудита организации - клиента.

Согласно Федеральному правилу (стандарту) № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» [16] целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

В рамках данной работы проводится проверка законности операций по движению основных средств, подтверждение достоверности сумм по счетам 01 "Основные средства", 02 "Амортизация основных средств", 03 "Доходные вложения в материальные ценности", 07 "Оборудование к установке", 08 "Вложения во внеоборотные активы" в бухгалтерском учете и отчетности организации.

Согласно ПБУ 6/01 «Учет основных средств» активы относятся к объектам основных средств при единовременном выполнении следующих условий [9]:

а) эти средства используются в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) средства используются в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) средства способны приносить организации экономические выгоды (доход) в будущем.

Задачи аудита операций с основными средствами делятся на основные и дополнительные.

Основные задачи аудита основных средств предполагают выполнение следующих контрольных действий:

· за наличием и сохранностью основных средств (правильность отнесения объектов к основным средствам; правильность классификации основных средств; вопросы организации аналитического учета и материальной ответственности за основные средства; инвентаризация основных средств; соответствие данных отчетности);

· за соответствием документального оформления и отражения в учете операций по движению основных средств (использование унифицированных форм первичной учетной документации; отражение операций поступления и выбытия основных средств в регистрах синтетического учета; вопросы налогообложения операций при поступлении и выбытии основных средств);

· за правильностью начисления амортизации основных средств и отражения операций в учете (правильность установления срока полезного использования; правомерность и обоснованность используемых способов начисления амортизации; правильность применения единых норм амортизации; правомерность применения ускоренной амортизации; правильность расчетов амортизационных отчислений; правильность отражения амортизационных отчислений в учете);

· за законностью организации синтетического и аналитического учета операций с основными средствами;

· за подтверждением достоверности показателей в бухгалтерской отчетности организации.

В качестве дополнительных задач аудита основных средств следует выделить:

· проведение аудита переоценки основных средств и отражения ее результатов в бухгалтерском учете и отчетности;

· отражение в учете восстановления основных средств - ремонта, модернизации и реконструкции (документальное оформление операций; способы проведения ремонта; правомерность отнесения затрат по ремонту на себестоимость; отражение операций по реконструкции и модернизации в учете);

· проверку операций, связанных с арендой основных средств, в том числе правильности признания доходов и расходов от арендных операций;

· анализ эффективности использования основных средств.

Необходимость использования нормативной базы в процессе аудита определена в Правиле (стандарте) № 14 «Учет требований нормативных правовых актов Российской Федерации в ходе аудита». В частности, в Стандарте указано, что аудитор обязан учитывать соблюдение аудируемым лицом нормативных правовых актов РФ в ходе аудита финансовой (бухгалтерской) отчетности этого аудируемого лица [16]. Перечень нормативных правовых актов, регулирующих операции с основными средствами, представлен в Приложении 3.

Среди документов, предоставляемых аудитору и подлежащих проверке, выделяют первичные документы, регистры синтетического и аналитического учета и отчетность.

Первичные документы включают:

· приказ «Об учетной политике организации», составленный в соответствии с ПБУ «Учетная политика» [8];

· унифицированные формы первичной учетной документации (Приложение 4);

· приказ о назначении постоянно действующей комиссии;

· отчет о переоценке основных средств;

· договоры купли - продажи основных средств;

· договоры на ремонт, реконструкцию и модернизацию основных средств.

Регистры синтетического и аналитического учета включают:

· Главную книгу;

· Регистры бухгалтерского учета по счетам:

1) по которым непосредственно отражаются операции с основными средствами - 01 «Основные средства», 02 «Амортизация основных средств», 03 «Доходные вложения в материальные ценности», 07 «Оборудование к установке», 08 «Вложения в необоротные активы», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производство и хозяйство»; 001 «Арендованные основные средства»;

2) проверяются предпосылки, сделанные руководством аудируемого лица в финансовой отчетности - 09 «Отложенные налоговые активы», 19 «Налог на добавленную стоимость по приобретенным ценностям», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 76 «Расчеты с дебиторами и кредиторами», 77 «Отложенные налоговые обязательства», 91 «Прочие доходы и расходы», 94 «Недостачи и потери от порчи ценностей», 84 «Нераспределенная прибыль (непокрытый убыток)»;

· ведомость аналитического учета основных средств;

· разработанные таблицы «Расчет износа (амортизации) основных средств».

Отчетность включает:

· Бухгалтерский баланс (форма № 1) - отражаются данные по основным средствам, принадлежащим организации на праве собственности, оперативного управления и хозяйственного ведения, представлены в разделе I «Внеоборотные активы» по статье «Основные средства» (стр. 120) с детализацией по видам: земельные участки и объекты использования (стр. 121); здания, машины и оборудование (стр. 122). Основные средства показываются в балансе в оценке НЕТТО - по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком погашение стоимости не производится).

· Приложение к бухгалтерскому балансу (форма № 5) - Расшифровка движения основных средств в течение отчетного года, а также их состав на конец отчетного года;

· Статистический отчет (форма № 11) - статистическое наблюдение за наличием и движением основных средств;

· налоговая отчетность (налоговые декларации).

Также предоставляется аудитору внеучетная информация, которая включает акты предыдущих налоговых проверок, аудиторские заключения и отчеты, договоры, соглашения, приказы и распоряжения руководителя организации и др.

2.2 Предварительный этап при планировании проведения аудита учета основных средствПервоначальным этапом для начала проведения какой-либо аудиторской проверки является официальное обращение экономического субъекта, содержащее просьбу об оказании аудита и (или) сопутствующих ему услуг. На данное обращение аудиторская компания направляет организации письмо-обязательство до заключения договора на проведение аудита во избежание неправильного понимания им условий предстоящего договора. Экономический субъект должен письменно подтвердить согласие с условиями аудита, предложенными аудиторской организацией. Если подтверждение получено, условия письма-обязательства остаются в силе в течение действия соглашения о проведении аудиторской проверки.

Форма и содержание письма-обязательства аудиторской организации определяются необходимостью включения в него ряда обязательных указаний и дополнительных сведений в соответствии с особенностями предстоящей аудиторской проверки и пожеланиями экономического субъекта об оказании дополнительных услуг, сопутствующих аудиту [2, п. 2].

До начала проведения аудита аудиторской организации необходимо в достаточной мере ознакомиться с деятельностью экономического субъекта.

Факторы, определяющие необходимость понимания деятельности экономического субъекта:

· экономическая политика экономического субъекта в отчетный период (периоды), ее стратегия и тактика;

· проводимая экономическим субъектом учетная политика и ее соответствие направлениям финансовой политики;

· идентификация хозяйственных операций, осуществляемых экономическим субъектом;

· возможность качественного проведения аудита;

· правильность применения нормативно-правовых актов, регулирующих операции, проводимые экономическим субъектом;

· обоснованность выводов о достоверности бухгалтерской отчетности экономического субъекта.

Понимание деятельности экономического субъекта зависит от квалификации аудитора и должно быть по возможности достаточным для качественного проведения проверки.

После предварительного ознакомления с деятельностью экономического субъекта и принятия решения о возможности оказания ему аудиторских услуг начинается подготовка договора: определение трудоемкости, стоимости и сроков проведения аудита, потребности в привлечении консультантов и экспертов.

Договор оформляется в соответствии с требованиями ГК РФ. В п. 2.2. главы 1 данной работы представлена подробная характеристика аудиторской компании, оказывающей данные услуги ОАО «МЦОЗ». С данной организацией заключен договор на длительный срок. Предметом договора являются одновременно аудиторские услуги и сопутствующие аудиторские услуги, не запрещенные законодательством в области аудита.

Для успешного планирования аудита в области учета основных средств аудитору необходимо:

· четко понимать цель, для которой будет использоваться информация, содержащаяся в рабочих документах аудитора (для аудиторского заключения в рамках общих результатов по аудиту финансовой отчетности или для составления отчета по специальному заданию);

· обладать знаниями о бизнесе аудируемого лица;

· дать оценку аудиторского риска и разработать процедуры необходимые для его снижения до минимально низкого уровня;

· определить ключевые по значимости области проверки;

· рассчитать уровень существенности и определить его взаимосвязь с аудиторским риском;

· составить детальную программу по проверке учета основных средств, которая будет служить инструкцией для аудиторов и ассистентов, а также средством внутреннего контроля над надлежащим выполнением работы.

Всегда существует определенный риск того, что какая-либо существенная неточность не была обнаружена. Аудиторский риск заключается в формировании неправильного мнения относительно финансовой отчетности компании. При проведении аудиторской проверки аудитор должен стремиться к максимальному снижению аудиторского риска. Аудитор должен спланировать аудит таким образом, чтобы риск неправильного суждения был минимальным. Способы детализации риска приведены в Приложении 5.

Надежное определение аудиторского риска достигается путем комбинированной оценки рисков (неотъемлемого риска, риска средств контроля и риска необнаружения) на стадии планирования аудиторской проверки в целом.

В случае получения высоких значений неотъемлемого риска и риска средств контроля следует организовать проверку учета основных средств так, чтобы снизить насколько возможно величину риска необнаружения и тем самым свести общий аудиторский риск до приемлемого значения. Для этого необходимо получить большее число аудиторских доказательств в ходе процедур проверки по существу.

При низких значениях неотъемлемого риска и риска средств контроля аудитор вправе допустить более высокий уровень риска необнаружения и тем самым свести общий аудиторский риск до приемлемого значения.

Оценка аудиторского риска и факторы, оказывающие влияние на аудиторский риск, должны отражаться в стратегии аудита.

Предварительная оценка аудиторского риска для рассматриваемого предприятия представлена в табл. 2.1.

Таблица 2.1 Предварительная оценка аудиторского риска при аудите учета основных средств на ОАО «МЦОЗ»

| № п/п | Показатель | Степень риска |

| 1 | Итоговая оценка "Неотъемлемого риска" на основании теста № 1 (Приложение 6) | Низкая |

| 2 | Итоговая оценка риска средств контроля на основании теста № 2 (Приложение 7) | Низкая |

| 3 | Итоговая оценка риска необнаружения (Приложение 8) | Самая высокая |

| 4 | Общий аудиторский риск | Средний |

Аудитор в ходе проведения проверок не должен устанавливать достоверность отчетности с абсолютной точностью, но обязан установить ее достоверность во всех существенных отношениях, то есть с такой степенью точности показателей бухгалтерской отчетности, при которой квалифицированный пользователь этой отчетности оказывается в состоянии делать на ее основе правильные выводы.

Поэтому концепция существенности есть как в бухгалтерском учете, так и в аудите. Существенность, или иногда говорят «материальность», является одним из основных понятий аудита.

Существенными в аудите признаются обстоятельства, значительно влияющие на достоверность бухгалтерской отчетности экономического субъекта [16].

Следует принимать во внимание две стороны существенности в аудите:

· качественную - аудитор должен использовать свое профессиональное суждение для того, чтобы определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения порядка совершенных экономическим субъектом финансовых и хозяйственных операций от требований нормативных актов, действующих в РФ;

· количественную - аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения (с учетом прогнозируемой величины неотмеченных отклонений) количественный критерий - уровень существенности.

Уровень существенности - то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения [26].

Уровень существенности определяется в стоимостной (денежной) оценке. Уровень существенности определяется по базовым показателям бухгалтерской отчетности, в отношении которой необходимо выразить мнение о достоверности, на основе ряда критериев.

В ходе аудита предварительно установленный уровень существенности на промежуточных этапах аудиторской проверки может изменяться (корректироваться) в большую или меньшую сторону.

Критерии для определения уровня существенности устанавливаются в процентах от величины базовых показателей бухгалтерской отчетности. Расчет единого уровня существенности представлен в табл. 2.2. на основании данных финансовой отчетности, представленной в Приложении 9.

Таблица 2.2 Данные для определения единого уровня существенности для финансовой отчетности ОАО «МЦОЗ»

| Статья | Значение базового показателя, тыс. руб. | Критерии, % | Значение, применяемое для нахождения уровня существенности, тыс. руб. |

| Чистая прибыль | 491 118 | 5 | 24 556 |

| Выручка от реализации | 2 354 838 | 2 | 47 097 |

| Капитал и резервы | 1 461 981 | 5 | 73 099 |

| Сумма активов | 2 769 429 | 2 | 55 389 |

Значение уровня существенности составит 51 243 тыс. руб. [(47 097+55 389) / 2].

Полученное значение округляем и используем 52 000 тыс. руб. как показатель уровня существенности. Различие между значением уровня существенности до и после округления составляет 1,5%, что находится в пределах 20%.

Определим уровень существенности по статьям бухгалтерского баланса. Расчеты представлены в табл. 2.3.

Таблица 2.3 Распределение общего уровня существенности по статьям бухгалтерского баланса ОАО «МЦОЗ» за 2009 г.

| АКТИВ | Расчет, % | Уровень существенности, тыс. руб. | ПАССИВ | Расчет, % | Уровень существенности, тыс. руб. |

| Нематериальные активы | 0,003 | 2 | Уставный капитал | 8,1 | 4212 |

| Основные средства | 44,9 | 23 348 | Добавочный капитал | 2,1 | 1092 |

| Незавершенное строительство | 39,6 | 20 592 | Резервный капитал | 0,4 | 208 |

| Доходные вложения в материальные ценности | 0,035 | 18 | Нераспределенная прибыль | 42,2 | 21944 |

| Долгосрочные финансовые вложения | 5,8 | 3016 | Долгосрочные займы и кредиты | 28,6 | 14872 |

| Запасы | 6,0 | 3120 | Отложенные налоговые обязательства | 0,9 | 468 |

| НДС по приобретенным ценностям | 0,2 | 104 | Краткосрочные займы и кредиты | 9,9 | 5148 |

| Дебиторская задолженность | 3,5 | 1820 | Кредиторская задолженность | 7,8 | 4056 |

| Денежные средства | 0,007 | 4 | |||

| ИТОГО | 100,0 | 52 000 | ИТОГО | 100,0 | 52 000 |

Уровень существенности по статье «Основные средства» составляет 23 348 тыс. рублей. Это значит, что в случае, если отмеченные в ходе аудита и предполагаемые ошибки больше либо меньше, но в целом близки по величине значению уровня существенности и (или) имеются расхождения в ведении налогового учета и подготовке отчетности аудируемого лица с требованиями соответствующих нормативных документов, однако расхождения однозначно не могут быть признаны существенными, аудитор, используя свое профессиональное суждение, берет на себя ответственность и принимает решение о том, сделать или нет в данной ситуации вывод о существенных ошибках и нарушениях, либо сделать вывод о включении соответствующих оговорок о невозможности выражения мнения.

Внутренний аудит является неотъемлемым и важным элементом управленческого контроля. Потребность во внутреннем аудите возникает на крупных предприятиях в связи с тем, что верхнее звено руководства не занимается повседневным контролем деятельности организации и низших управленческих структур. Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров. Необходимость во внутреннем аудите обусловлена:

· усложнением организационной структуры предприятий;

· разнообразием видов деятельности и возможностью их кооперирования;

· удаленностью подразделений, филиалов от головного предприятия;

· стремлением администрации экономического субъекта получить достаточно объективную и независимую оценку действий менеджеров всех уровней управления;

· повышением степени доверия к предприятию со стороны деловых партнеров.

Внутренний аудит необходим, главным образом, для предотвращения потери ресурсов и осуществления необходимых изменений внутри предприятия.

При проверке операций по учету основных средств аудитору целесообразно использовать тест внутреннего контроля. Это позволит не только оценить его надежность, но и скорректировать программу проведения проверки (Приложение 10).

Из приведенного теста можно сделать вывод, что инвентаризация в отчетном периоде не производилась, в учетной политике не определены порядок и сроки инвентаризации отдельных объектов. Следовательно, в ходе проверки необходимо провести выборочную инвентаризацию объектов основных средств. Риск существенных ошибок увеличивается в связи с тем, что в данной организации отсутствует надлежащий внутренний контроль за операциями по учету основных средств.

2.3 Составление общего плана и программы проведения аудита учета основных средствПосле предварительного планирования аудиторской проверки аудитору необходимо составить и документально оформить общий план аудита, который должен содержать предполагаемый объем и порядок проведения аудиторской проверки. Общий план аудита должен быть достаточно подробным для того, чтобы служить руководством при разработке программы аудита [7, п. 8].

При разработке общего плана аудитору необходимо принимать во внимание следующие моменты [7, п. 9]:

- деятельность аудируемого лица, в том числе, общие экономические факторы и условия в отрасли, влияющие на деятельность аудируемого лица, особенности аудируемого лица, его деятельности, финансовое состояние;

- системы бухгалтерского учета и внутреннего контроля, в том числе учетная политика, принятая аудируемым лицом, и ее изменения; влияние новых нормативных правовых актов в области бухгалтерского учета на отражение в финансовой (бухгалтерской) отчетности результатов финансово хозяйственной деятельности аудируемого лица; планы использования в ходе проверки тестов средств контроля и процедур проверки по существу;

- риск и существенность, в том числе ожидаемые оценки неотъемлемого риска и риска средств контроля, определение наиболее важных областей для аудита; установление уровней существенности для аудита; возможность существенных искажений или мошеннических действий;

- характер, временные рамки и объем процедур; влияние на аудит наличия компьютерной системы ведения учета; существование подразделения внутреннего аудита клиента и его возможное влияние на процедуры внешнего аудита;

- координации и направление работы, текущий контроль и проверка выполненной работы, в том числе привлечение других аудиторских организаций к проверке филиалов, подразделений, дочерних компаний клиента; привлечение экспертов.

Программа аудита является развитием плана аудита и представляет собой перечень аудиторских процедур, которые необходимы для каждой конкретной части проверки.

Аудиторская программа включает в себя:

· график работы аудиторов;

· подробные процедуры;

· контроль работы по аудиту;

· определение численности и обязанностей персонала

Программа аудита основных средств на предприятии ОАО «МЦОЗ» представлена в Приложении 11.

2.4 Аудиторские процедуры, приемы, методы проведения аудита учета основных средствАудиторская организация должна получить надлежащие доказательства с целью формулирования обоснованных выводов, на которых основывается мнение аудитора. Аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего контроля и необходимых процедур проверки по существу. В некоторых ситуациях доказательства могут быть получены исключительно путем проведения процедур проверки по существу.

Аудиторские доказательства - это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора. К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности, а также письменные разъяснения уполномоченных сотрудников аудируемого лица и информация, полученная из различных источников (от третьих лиц).

Понятия достаточности и надлежащего характера взаимосвязаны и применяются к аудиторским доказательствам, полученным в результате тестов средств внутреннего контроля и проведения аудиторских процедур. Достаточность представляет собой количественную меру аудиторских доказательств. Надлежащий характер является качественной стороной аудиторских доказательств, определяющей их совпадение с конкретной предпосылкой подготовки финансовой (бухгалтерской) отчетности и ее достоверность.

На суждение аудитора о том, что является достаточным надлежащим аудиторским доказательством, влияют следующие факторы:

· аудиторская оценка характера и величины аудиторского риска, как на уровне финансовой (бухгалтерской) отчетности, так и на уровне остатка средств на счетах бухгалтерского учета или однотипных хозяйственных операций;

· характер систем бухгалтерского учета и внутреннего контроля, а также оценка риска применения средств внутреннего контроля;

· существенность проверяемой статьи финансовой (бухгалтерской) отчетности;

· опыт, приобретенный во время проведения предшествующих аудиторских проверок;

· результаты аудиторских процедур, включая возможное обнаружение мошенничества или ошибок;

· источник и достоверность информации.

При получении аудиторских доказательств с использованием аудиторских процедур аудитор должен рассмотреть достаточность и надлежащий характер этих доказательств наряду с доказательствами, полученными в результате тестов средств внутреннего контроля, с целью подтверждения предпосылок подготовки финансовой (бухгалтерской) отчетности.

Надежность аудиторских доказательств зависит от их источника (внутреннего или внешнего), а также от формы их предоставления (визуальной, документальной или устной). При оценке надежности аудиторских доказательств, зависящей от конкретной ситуации, исходят из следующего:

· аудиторские доказательства, полученные из внешних источников (от третьих лиц), более надежны, чем доказательства, полученные из внутренних источников;

· аудиторские доказательства, полученные из внутренних источников, более надежны, если существующие системы бухгалтерского учета и внутреннего контроля являются эффективными;

· аудиторские доказательства, собранные непосредственно аудитором, более надежны, чем доказательства, полученные от аудируемого лица;

· аудиторские доказательства в форме документов и письменных заявлений более надежны, чем заявления, представленные в устной форме.

Аудиторские доказательства более убедительны, если они получены из различных источников, обладают различным содержанием и при этом не противоречат друг другу.

Аудитор получает аудиторские доказательства путем выполнения следующих процедур проверки по существу:

· инспектирование - проверку записей, документов или материальных активов;

· наблюдение;

· запрос;

· подтверждение - для получения информации о реальности остатков на счетах учета денежных средств, счетов расчетов, счетов дебиторской и кредиторской задолженности аудиторская организация должна получить подтверждение в письменной форме от независимой (третьей) стороны;

· пересчет - проверке арифметической точности источников документов и бухгалтерских записей и в выполнении независимых подсчетов;

· устный опрос персонала, руководства экономического субъекта и независимой (третьей) стороны - может проводиться на всех этапах аудиторской проверки. Результаты устных опросов должны записываться в виде протокола или краткого конспекта (Приложение 12);

· аналитические процедуры - подразумеваются анализ и оценка полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого экономического субъекта с целью выявления необычных и неверно отраженных в бухгалтерском учете фактов хозяйственной деятельности, а также выяснение причин таких ошибок и искажений.

Длительность выполнения указанных процедур зависит, в частности, от срока, отведенного на получение аудиторских доказательств

При аудите учета основных средств используются процедуры проверки по существу, представленные в табл. 2.4.

Таблица 2.4 Аудиторские процедуры при проверке операций с основными средствами

| № п/п | Задачи аудита | Аудиторские процедуры |

| 1 | Контроль за наличием и сохранностью основных средств | - инспектирование основных средств по местам нахождения; - проверка организации материальной ответственности по объектам основных средств; - проведение инвентаризации и проверка инвентаризационной работы |

| 2 | Правильность оценки основных средств | - проверка соблюдения положений учетной политики в отношении объектов основных средств; - аудит отнесения объектов к основным средствам; - проверка правильности определения первоначальной стоимости основных средств; - проверка правильности определения инвентарного объекта |

| 3 | Соответствие документального оформления и отражения в учете операций по движению основных средств действующему законодательству | - инспектирование источников поступления основных средств; - проверка правильности оформления приобретенных и выбывших основных средств; - арифметическая проверка начисления НДС при приобретении и выбытии основных средств; - проверка правильности использования унифицированных форм по учету основных средств |

| 4 | Контроль правильности начисления амортизации основных средств и отражение операций в учете | - проверка соответствия используемых методов начисления амортизации требованиям бухгалтерского учета на соответствие учетной политике; - проверка правильности определения срока полезного использования и отнесения объектов основны средств к соответствующим амортизационным группам; - арифметическая проверка правильности начисления амортизации по объектам основных средств; - инспектирование документального оформления амортизации основных средств |

| 5 | Контроль законности организации синтетического и аналитического учета операций с основными средствами | - инспектирование синтетического и аналитического учета операций с основными средствами в соответствии с Инструкцией по применению Плана счетов и рабочим планом счетов; - проверка правильности ведения учета основных средств в условиях автоматизированной формы учета |

| 6 | Подтверждение достоверности показателей в бухгалтерской отчетности организации | проверка соответствия отчетных показателей (ф. № 1 и №5) соответствующим показателям в главной книге, регистрам синтетического и аналитического учета |

| 7 | Проведение аудита переоценки основных средств и отражения ее результатов в бухгалтерском учете и отчетности | - наличие документального оформления переоценки основных средств; - инспектирование проведения переоценки основных средств и результатов ее отражения в бухгалтерском учете и отчетности |

| 8 | Инспектирование операций по ремонту основных средств, в том числе подтверждение правильности документального оформления операций, связанных с ремонтом основных средств | - наличие оправдательных документов по ремонту основных средств; - инспектирование правильности оформления первичной документации по ремонту основных средств в зависимости от применяемого способа ремонта; - тестирование организации бухгалтерского налогового учета операций по ремонту основных средств |

| 9 | Проверка операций, связанных с арендой основных средств, в том числе правильности признания доходов и расходов от арендных операций | - инспектирование договоров об аренде основных средств и соблюдения договорных обязательств; - проверка правильности отражения в бухгалтерском учете и отчетности операций по аренде основных средств у арендодателя и арендатора |

| 10 | Анализ эффективности использования основныхсредств | Расчет показателей эффективности использования основных средств и анализ данных в динамике |

Поскольку время аудиторской проверки ограничено, аудитор не в состоянии проверить все операции и документы. Контроль за основной массой операций осуществляется выборочно, что ускоряет и удешевляет аудит.

Для правильного определения выборки, которая соответствовала бы задачам аудита, необходимо рассмотреть следующие характеристики совокупности:

- какой вид имеют отдельные статьи совокупности — компьютерная программа, ручная запись и т. д;

- каким образом отдельные статьи выборки распределяются внутри всей совокупности;

- выборка не должна содержать нулевые или отрицательные величины;

- состоит ли вся совокупность из более мелких подсовокупностей, которые в целях избежания высокого риска необходимо рассмотреть отдельно.

проверка аудит основные средства

Глава 3. Аудиторская проверка учета основных средств 3.1 Проверка правильности организации учета основных средств

Выполняя процедуру проверки правильности организации учета основных средств, аудитору необходимо ответить на следующие вопросы:

· данные аналитического учета основных средств соответствуют данным синтетического учета?

· данные синтетического учета основных средств соответствуют данным бухгалтерской отчетности?

· в бухгалтерской отчетности раскрывается информация об основных средствах, предусмотренная положениями нормативных актов?

Порядок проведения аудита правильности отражения информации об основных средствах в бухгалтерском учете и отчетности включает ряд последовательных этапов.

Похожие работы

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. [ 3,12] 2. Аудиторская проверка достоверности учета денежных средств на материалах ЗАО «Тбилисский маслосырзавод» 2.1. Организационно-экономическая характеристика предприятия Закрытое акционерное общество «Тбилисский маслосырзавод» (ЗАО «Тбилисский МСЗ»), создано в 1954 ...

... 2006 г. она снизилась на 3,8 %. В 2007 г. она снизилась на 2,86 %. Следует отметить, в целом уровень использования основных производственных средств растет, а эффективность при этом снижается. 2.3 Организация бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо» Как указывалось в разделе 2.2, в 2007 г. ООО «Мебельная фабрика Древо» закупило основных средств на 349 тыс. р. ...

... и бухгалтерском учете выявлено не было. Вывод: При проведении аудита на предприятии были составлены план и программа аудиторской проверки, в соответствии с которыми аудит учета основных средств в условиях применения упрощенной системы налогообложения включил проверку правильности поступлений и выбытий,расходов по эксплуатации, а также наличия и сохранности основных средств. В ходе проведения ...

0 комментариев