Учет поступления готовой продукции

Учет готовой продукции на складе

Особенности учета услуг оказанных, работ выполненных

Инвентаризация готовой продукции и товаров

Особенности учета при использовании счета 46 «Выполненные этапы по незавершенным работам»

Особенности учета товаров

Остатки незавершенного производства (стандартной) себестоимости

Навигация

Особенности учета услуг оказанных, работ выполненных

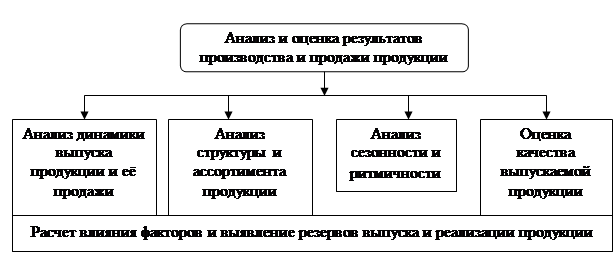

Комплексный анализ учета производства и продажи готовой продукции

62268

знаков

9

таблиц

0

изображений

6. Особенности учета услуг оказанных, работ выполненных

В соответствии с Инструкцией по заполнению унифицированных форм федерального государственного статистического наблюдения все юридические лица, осуществляющие производство товаров и услуг для продажи на сторону, их филиалы и представительства обязаны представлять форму № П-1 «Сведения о производстве и отгрузке товаров и услуг». Отчетность представляется ежемесячно органам статистики и органам регулирования экономики. Сведения о производстве и отгрузке товаров и услуг включают четыре раздела. В первом разделе - «Общие экономические показатели» - за отчетный месяц, за предыдущий месяц и за соответствующий отчетный месяц прошлого года содержатся сведения о (об):

выпуске товаров и услуг (без НДС и акцизов), в том числе по основной деятельности;

отгруженных (переданных) товарах, в том числе собственного производства;

остатках готовой продукции собственного производства и товаров для перепродажи на конец месяца;

объеме платных услуг населению;

обороте розничной торговли и общественного питания;

вывозе товаров и государства - члены Таможенного союза;

Во втором разделе - «Отдельные показатели производственной деятельности» - приводятся сведения за приведенные выше даты о (об):

потребленной электроэнергии;

стоимости переработанного давальческого сырья и материалов;

производственных потребительских товарах;

продукции растениеводства и животноводства;

работах, выполненных собственными силами по договорам строительного подряда;

строительно - монтажных работах, выполненных хозяйственным способом;

обороте рыночной торговли продовольственными товарами;

обороте оптовой торговли алкогольными напитками и пивом;

отгруженной инновационной продукции;

перевозке грузов грузовыми автомобилями;

грузообороте грузовых автомобилей.

В третьем разделе - «Виды оказанных услуг» - приводится перечень оказанных услуг за приведенные выше даты, а в четвертом разделе - «Производство и отгрузка по видам продукции и услуг» - производственные и отгруженные виды продукции и оказанные услуги (таблица 2).

Таблица 2. Корреспонденции счетов по операциям учета готовой продукции и ее реализации

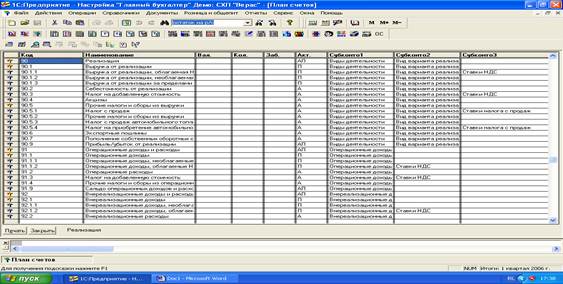

| № п/п | Операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1. 2. 3. 4. 5. 6. 7. 8. 9. | Оприходована готовая продукция Оприходованы полуфабрикаты собственного производства, предназначенные для реализации в составе готовой продукции Произведена дооценка готовой продукции Произведена уценка готовой продукции Переведена в состав материалов готовая продукция, предназначенная для собственных нужд Возвращена готовая продукция в цех для доработки т.п. Оприходована готовая продукция по нормативной или плановой себестоимости (используется счет 40) Списаны фактические затраты на производство продукции Списано отклонение фактической себестоимости готовой продукции от нормативной или плановой себестоимости (дополнительной проводкой или способом «красное сторно» | 43 43 43 91 10 20,23,28 43 40 90 | 20,23,29 21 91 43 43 43 40 20,23,29 40 |

| Продажа по оплате | |||

| 10. 11. 12. 13. 14. 15. 16. | Отгружена продукция покупателю Отражена сумма НДС по отгруженной продукции Осуществлены расходы на продажу Списана себестоимость отгруженной продукции Списаны расходы на продажу Поступили платежи за проданную продукцию Начислена сумма НДС по проданной продукции | 62 90 44 90 90 51 76 | 90 76 10,70,69,23 43 44 62 68 |

| Продажа по отгрузке | |||

| 17. 18. 19. 20. 21. 22. 23. 24. | Отгружена продукция покупателям Осуществлены расходы на продажу Начислена сумма НДС по проданной продукции Списана себестоимость отгруженной продукции Списаны расходы на продажу Списан финансовый результат от продажи продукции: а) прибыль б)убыток Выявлена недостача готовой продукции Передана готовая продукция в порядке финансовых вложений | 62 44 90 90 90 90 99 94 58 | 90 10,70,69,23 68 43 44 99 90 43 43 |

| Продажа по моменту выполнения этапов работ по работам долгосрочного характера | |||

| 25. 26. 27. 28. 29. 30. 31. 32. 33. 34. 35. 36. | Поступили авансовые платежи под выполнением работ Отражена сумма НДС по полученным авансам Отражена стоимость оплаченных этапов работ Списывается себестоимость законченных и принятых этапов работ Списываются расходы на продажу на выполненные этапы работ Списывается сумма НДС по полученным ранее авансам Начисляется НДС по выполненным этапам работ Списывается стоимость всех законченных этапов работ Засчитываются в погашение задолженности за выполненные этапы работ полученные авансовые платежи Отражено поступление сумм, полученных от заказчика в окончательный расчет Перечислена сумма с расчетного счета в погашение задолженности перед бюджетом по НДС Списывается финансовый результат от выполнения работ долгосрочного характера по отдельным этапам: а) прибыль б) убыток | 51,52 62 46 90 90 68 90 62 62 51,52 68 90 99 | 62 68 90 20 44 62 68 46 62 62 51 99 90 |

Похожие работы

... в бухгалтерском учете потери по аннулированным заказам. Отметим, что затраты по аннулированным производственным заказам включаются в состав прочих расходов. В заключение проверки затрат на производство и калькулирование себестоимости продукции аудитор делает вывод о существенности ошибок и их влиянии на достоверность отчетности. В ходе аудита следует проверить состояние учета незавершенного ...

... снижения материальных затрат и увеличения на этой основе объёмов производства и конечных результатов. В разделе 2 выполним анализ материалоёмкости продукции, в качестве объекта которого было выбрано предприятие ОАО «Шадринский молочно-консервный комбинат» (далее ОАО «ШМКК»). Цель анализа – оценить уровень эффективности использования материальных ресурсов на примере конкретного производственного ...

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

... организацией учетная политика применяется последовательно из года в год. 3. Организационно-методическое обеспечение бухгалтерского учета готовой продукции 3.1 Бухгалтерский учет выпуска готовой продукции и формирование себестоимости Учет наличия и движения готовой продукции в ООО «Белнедра» ведется на счете 43 «Готовая продукция» по фактической себестоимости. По дебету счета отражается ...

0 комментариев