Навигация

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости

16453

знака

2

таблицы

0

изображений

6. Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма фактических расходов на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

7. Первоначальная стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на создание, изготовление

Нематериальные активы считаются созданными в случае, если: исключительное право на результаты интеллектуальной деятельности, полученные в порядке выполнения служебных обязанностей или по конкретному заданию работодателя, принадлежит организации - работодателю; исключительное право на результаты интеллектуальной деятельности, полученные автором (авторами) по договору с заказчиком, не являющимся работодателем, принадлежит организации - заказчику; свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации.

8. Не включаются в фактические расходы на приобретение, создание нематериальных активов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением активов.

9. Первоначальная стоимость нематериальных активов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

10. Первоначальная стоимость нематериальных активов, полученных организацией по договору дарения (безвозмездно), определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету.

11. Стоимость нематериальных активов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

III. Амортизация нематериальных активов

12. Стоимость нематериальных активов погашается посредством амортизации, если иное не установлено настоящим Положением.

13. Амортизация нематериальных активов производится одним из следующих способов начисления амортизационных отчислений: линейный способ; способ уменьшаемого остатка; способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования. В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается, кроме случаев консервации организации.

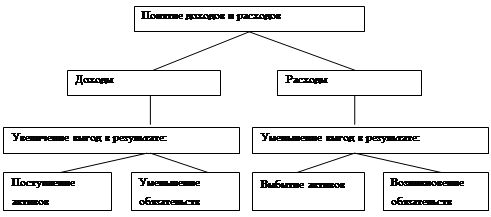

14. Годовая сумма начисления амортизационных отчислений определяется: при линейном способе - исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; при способе уменьшаемого остатка - исходя из остаточной стоимости нематериальных активов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Срок полезного использования нематериальных активов не может превышать срок деятельности организации.

15. Амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета в связи с уступкой (утратой) организацией исключительных прав на результаты интеллектуальной деятельности.

16. Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

17. Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

18. Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов: путем накопления соответствующих сумм на отдельном счете либо путем уменьшения первоначальной стоимости объекта.

IV. Списание нематериальных активов

19. Стоимость нематериальных активов, использование которых прекращено для целей производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации (в связи с прекращением срока действия патента, свидетельства, других охранных документов, уступкой (продажей) исключительных прав на результаты интеллектуальной деятельности либо по другим основаниям), подлежит списанию.

Если амортизационные отчисления по каким-либо нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм, то одновременно со списанием стоимости этих объектов подлежит списанию сумма накопленных амортизационных отчислений.

20. Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания нематериальных активов относятся на финансовые результаты организации.

V. Учет операций, связанных с предоставлением права на использование нематериальных активов

21. Отражение в бухгалтерском учете организации операций, связанных с предоставлением (получением) права на использование объектов интеллектуальной собственности (кроме права пользования наименованием места происхождения товара), осуществляется на основании заключенных между правообладателем и пользователем лицензионных договоров (исключительная, неисключительная, открытая лицензия), авторских договоров (о передаче исключительных, неисключительных прав на использование произведений науки, литературы, искусства), договоров коммерческой концессии и других аналогичных договоров, заключенных в соответствии с установленным законодательством Российской Федерации порядком.

22. Нематериальные активы, предоставленные организацией - правообладателем в пользование другой организации - пользователю при сохранении первой организацией исключительных прав на результаты интеллектуальной деятельности, не списываются и подлежат обособленному отражению в бухгалтерском учете у организации - правообладателя в оценке в соответствии с правилами раздела II настоящего Положения.

23. Нематериальные активы, полученные в пользование, учитываются организацией - пользователем на забалансовом счете в оценке, принятой в договоре.

VI. Деловая репутация организации

24. Для целей настоящего Положения деловая репутация организации может определяться в виде разницы между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств.

Положительную деловую репутацию организации следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод, и учитывать в качестве отдельного инвентарного объекта.

Отрицательную деловую репутацию организации следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п., и учитывать как доходы будущих периодов.

25. Для целей бухгалтерского учета величина приобретенной деловой репутации организации определяется расчетным путем как разница между суммой, уплачиваемой продавцу за организацию, и суммой всех активов и обязательств по бухгалтерскому балансу организации на дату ее покупки (приобретения).

При приобретении объектов приватизации на аукционе или по конкурсу деловая репутация организации определяется как разница между покупной ценой, уплачиваемой покупателем, и оценочной (начальной) стоимостью проданной организации.

26. Приобретенная деловая репутация организации амортизируется в течение двадцати лет (но не более срока деятельности организации).

Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете путем равномерного уменьшения ее первоначальной стоимости.

Отрицательная деловая репутация организации равномерно относится на финансовые результаты организации как операционный доход.

VII. Раскрытие информации в бухгалтерской отчетности

27. В бухгалтерской отчетности отражаются первоначальная стоимость и сумма начисленной амортизации по видам нематериальных активов на начало и конец отчетного года, стоимость списания и прироста, иные случаи движения нематериальных активов.

28. В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию, как минимум, следующая информация:

- о способах оценки нематериальных активов, приобретенных не за денежные средства;

- о принятых организацией сроках полезного использования нематериальных активов (по отдельным группам);

- о способах начисления амортизационных отчислений по отдельным группам нематериальных активов;

- о способах отражения в бухгалтерском учете амортизационных отчислений по нематериальным активам.

Список используемой литературы

1.Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129 ФЗ

2.План счетов бухгалтерского учета и Инструкции по его применению, утвержденные приказом Минфина России от 31.10.2000 года, № 94н

3.Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ4/99), утверждено приказом Минфина России от 06.07.1999 г. № 43н

4.Положение по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2000) утверждено приказом Министерства Финансов Российской Федерации от 18.09.2006 № 115н, от 27.11.2006 № 115н

5.Козлова Е.П., Бабченко Т.Н. и др. Сборник корреспонденций счетов бухгалтерского учета по новому счетному плану. – М.: Из-во Бухгалтерский учет, 2001. -287 с.

Похожие работы

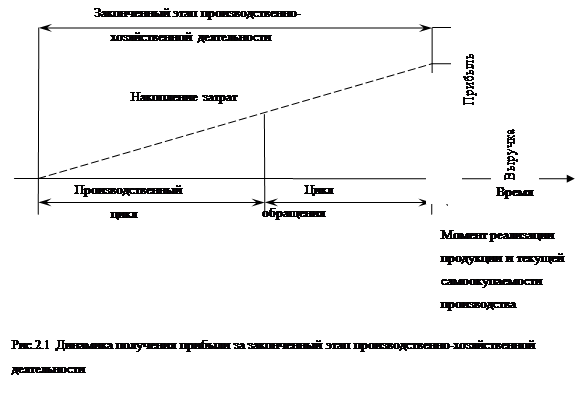

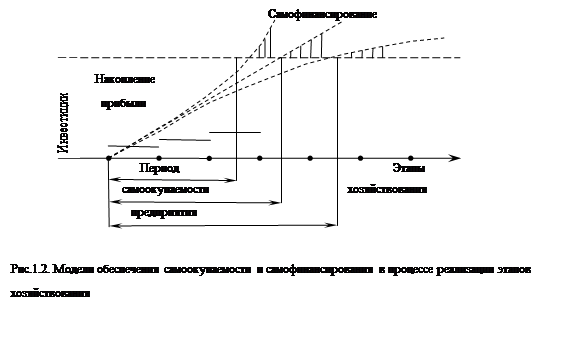

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... и резервы, долгосрочные обязательства, краткосрочные обязательства; хозяйственные операции (процессы) и их результаты - снабжение, производство, продажа и финансовые результаты. Хозяйственные процессы как объекты бухгалтерского учета состоят из процессов: приобретения (заготовки) материалов, средств производства, найма рабочей силы, производства и реализации (продажи). В ходе этих процессов ...

... предприятия, определяющие его учетную политику в методическом, организационном и технических направлениях. Важной проблемой является не только формулировка задачи бухгалтерского учета деятельности субъектов малого предпринимательства в системе транспорта, а и проблема их решения, реализация задач. В настоящее время эти проблемы нельзя называть решенными, но они в той или иной мере решаются. ...

... средств. В бухгалтерской отчетности объекты основных средств должны будут отражаться по остаточной стоимости по строке 120 «Основные средства» бухгалтерского баланса (форма № 1). 2. ОсОбЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В филиалЕ ГПНО «Нижегородпассажиравтотранс» 2.1 Характеристика Сокольского ПАП Сокольское пассажирское автотранспортное предприятие является филиалом ГПНО « ...

0 комментариев