Навигация

Минимизация проектных рисков

58402

знака

0

таблиц

0

изображений

1.3 Минимизация проектных рисков

Минимизация рисков всегда увеличивает проектные затраты, но зато увеличивает и проектную прибыль.

Минимизация риска не может служить главным критерием формирования стратегии, поскольку это приведет к неоправданно осторожным инвестиционным решениям и росту упущенной выгоды.

Нормы резервирования средств на непредвиденные расходы. Минимизация рисков всегда увеличивает проектные затраты, но зато увеличивает и проектную прибыль.

Минимизация рисков снабжения в данном случае также осуществляется за счет передачи риска путем: приобретения опционов на закупку товаров и услуг, необходимых для осуществления инновационного проекта, цена на которые в будущем увеличится; заключения фьючерсных контрактов на закупку растущих в цене товаров.

Укрупненный алгоритм управления проектными рисками. Минимизация рисков инновационных проектов означает любые мероприятия, планируемые и предпринимаемые фирмой-инициатором проекта в целях уменьшения отдельных видов проектных рисков, а также предотвращения их нежелательных последствий в ходе выполнения проекта.

Для минимизации риска, связанного с использованием материальных ресурсов, необходимо учитывать не только рассмотренные факторы, но и затраты, вызванные их хранением, объемами закупаемых партий запасов, инфляцией.

Для минимизации риска при поддержании относительно постоянного уровня прибыльности банки стараются разнообразить, диверсифицировать портфели активов. В идеальной ситуации изменяющиеся уровни доходности по каждому из активов, входящих в портфель, должны взаимодополняться так, чтобы средняя общая доходность была постоянной и, таким образом, гарантировать портфель от риска, связанного с изменениями на рынке.

Для минимизации риска Rn необходимо, чтобы внутренний интеграл был максимальным.

Для минимизации риска учетной ставки руководство центра устанавливает лимиты на общий размер несоответствий. У разных банков разная политика в этом отношении, но общий подход заключается в том, чтобы разделить несоответствия, основанные на сроках действия контрактов, на такие, у которых сороки действия больше или меньше шести месяцев. Все несоответствия вносятся в компьютерную систему для расчета позиций на даты окончания контрактов, потерь и прибылей. Для прогнозирования любых изменений, которые могут повлиять на окна необходимо постоянно отслеживать ситуацию с учетными ставками.

Контроль и минимизация рисков банковской деятельности является основной задачей внутреннего контроля, вводимого в соответствии с Положением об организации внутреннего контроля в банках № 509 от 28.08.97. Определяя свою позицию по вопросам организации в банках системы контроля за рисками, Центральный банк РФ исходит из необходимости создания условий для применения банками максимально разнообразных и гибких подходов.

В целях минимизации рисков необходимы: диверсификация производственной и финансовой деятельности; расширение клиентской базы; увеличение состава поставщиков; мониторинг состояния товарных и финансовых рынков; оценка уровня и влияния внутриотраслевой конкуренции. Особая роль отводится хеджированию ( страхованию) рисков.

Решение проблемы минимизации риска заключается в диверсификации – в распределении времени на сбыт двух различных предметов, которые не являются родственными товарамb,а не только одного из них.

Какие методы минимизации рисков существуют.

Второй механизм минимизации риска опирается на существование равномерной сходимости средних их математическим ожиданиям.

Эти способы минимизации риска и следует применять для решения некорректных задач интерпретации измерений, если, конечно, такие способы вообще существуют.

В целях минимизации рисков на суммы резервирования не начисляются проценты, не может быть обращено взыскание по обязательствам уполномоченных банков. При банкротстве уполномоченных банков суммы резервирования не включают в конкурсную массу.

В целях минимизации риска, связанного с потерей ликвидности, должно быть соблюдено равновесие между ликвидными активами и депозитами до востребования, а также между краткосрочными и долгосрочными активами, с одной стороны, и краткосрочными и долгосрочными обязательствами – с другой. Особое внимание следует уделить несовпадению обязательств и требований по срокам погашения до востребования и до 7 дней.

Универсальным методом минимизации риска потерь от вступления в отношения с фиктивным или имеющим слишком ограниченную уставную ответственность контрагентом может явиться условие в контракте, согласно которому контрагент предоставляет под свои обязательства специальное имущественное обеспечение, не входящее в сумму уставного ( акционерного) капитала партнера по хозяйственному договору. В качестве такого обеспечения допустимо принимать любое имущество контрагента, любые активы, однако желательно, чтобы это имущество было достаточно легко физически контролируемым.

С позиции минимизации риска лицо, принимающее управленческое решение, самостоятельно определяет значение критериев с целью выигрыша в результате.

Эффективным методом минимизации риска является страхование и его разновидность – самострахование. Страхование можно отнести к такому методу передачи риска, где в роли трансфери выступает страховая компания. Сущность страхования состоит в том, что предприятие готово отказаться от части своих доходов, чтобы избежать риска. Однако данный метод имеет ряд ограничений. Во-первых, цена страхования должна соотноситься с размером возможного убытка. Во-вторых, не все виды рисков принимаются к страхованию страховщиком, а только те, потери от которых он может оценить. Кроме того, есть риски, не страхуемые в принципе.

Второй механизм минимизации риска непосредственно опирается на существование равномерной сходимости эмпирических средних к их математическим ожиданиям.

Рассмотрению методов минимизации риска, основанных на использовании механизма равномерной сходимости, посвящены главы VI – X. Однако, прежде чем перейти к систематическому изучению этого механизма, мы рассмотрим классические методы минимизации риска, основанные на идее минимизации функционала, построенного с помощью восстановленной плотности. Как уже указывалось выше, в том исключительном случае, когда плотность известна с точностью до параметров, задача восстановления может оказаться устойчивой, и ее решение, а вместе с ней и решение задачи восстановления зависимостей по эмпирическим данным, может быть успешно проведено методами параметрической статистики. В главе III мы рассмотрим применение методов параметрической статистики к решению задачи обучения распознаванию образов, а в главах IV и V – к задаче восстановления регрессии.

Решением проблемы минимизации риска ограниченного сбыта инновационной услуги для банка является ее предложение более широкому кругу настоящих и потенциальных клиентов. Это обусловлено несколькими факторами: удовлетворением потребностей клиентской базы банка, извлечением дополнительной прибыли, укреплением конкурентных позиций на рынке банковских услуг. Если при разработке инновационного инновационного продукта для VIP-клиента основополагающим инновационного продукта для VIP-клиента основополагающим фактором является абсолютная необходимость, то существует большая вероятность значительного спроса на данный продукт.

Другая дополнительная возможность минимизации риска по эмпирическим данным появляется за счет селекции выборки.

После применения методов минимизации риска необходимо проанализировать и оценить результаты. В случае неудовлетворительной оценки необходимо повторно провести все операции, предусмотренные организационной схемой процесса управления риском.

Другая дополнительная возможность минимизации риска по эмпирическим данным появляется за счет селекции обучающей выборки.

Крайне важной проблемой минимизации риска является создание новых технологических систем с высоким уровнем безопасности, разработка технологий, которые не могут стать опасными ни при каких обстоятельствах. Ясно, что эта цель заманчива, но труднодостижима. К ней направлены усилия инженеров в разных странах мира. При рассмотрении всех подобных проектов имеется в виду, что любое повышение безопасности достигается за счет дополнительного увеличения расходов. Возникает проблема определения уровня расходов, при котором технология еще остается рентабельной.

Цель контроля состоит в минимизации рисков в отношении использования госимущества, безусловной реализации принимаемых новыми собственниками инвестиционных и социальных обязательств, гарантированного получения средств от приватизации в планируемых объемах и в установленные сроки.

Использование фьючерсных контрактов для минимизации риска падения цен на акции не влечет за собой внесения каких-либо изменений в первоначальный портфель. Кроме того, фьючерсные сделки отражаются на внебалансовых счетах.

Итак, второй механизм минимизации риска связан о равномерной по параметру а сходимостью эмпирических средних к математическим. Однако для цангах целей – минимизации среднего риска на выборках фиксированного объема – просто факта равномерной сходимости недостаточно. Для того чтобы е заданной вероятностью можно было гарантировать отыскание решения, доставляющего функционалу значение, близкое к минимальному, надо, чтобы была известна оценка скорости равномерной сходимости.

Итак, второй механизм минимизации риска связан с равномерной по параметру а сходимостью эмпирических средних к математическим ожиданиям.

Поэтому были развиты методы минимизации риска, которые не требуют знания модели искомой зависимости и ориентированы на использование выборок ограниченного объема.

Общим для обоих путей минимизации риска возникновения ЧС на опасных объектах является правовое обеспечение.

В условиях малой выборки минимизацию риска целесообразно проводить методом упорядоченной минимизации.

Именно с целью диверсификации и минимизации транзитных рисков после распада СССР и был построен газопровод, доставляющий газ немецким потребителям по территории Белоруссии Польши.

Применяются следующие способы контроля и минимизации неустраняемых рисков, конкретные комбинации в применении которых зависят от особенностей того или иного рынка.

Доказательство тривиального предположения о несовместимости минимизации рисков и условия первого типа связывают возможность минимизации риска с информацией о классе плотностей, которому принадлежит восстанавливаемая плотность распределения вероятностей. В том случае, когда удается ее восстановить, оказывается, что независимо от того, какова функция потерь ( лишь бы она не допускала больших выбросов), можно добиться успеха в минимизации среднего риска.

Для ОМП представляется удобным применить минимизацию риска.

Все методы оценки, анализа и минимизации рисков должны быть соединены в единую систему управления рисками международного нефтегазового проекта.

Миноритарные акционеры предпочитают текущий доход для минимизации риска потерь дохода в будущем.

Все методы оценки, анализа и минимизации рисков должны быть соединены в единую систему управления рисками международного нефтегазового проекта.

В такой постановке минимизация вариации равносильна минимизации риска портфеля, поэтому задача Марковица может быть сформулирована следующим образом.

При всех положительных сторонах этого метода минимизации рисков страховые фонды отвлекают из оборота предприятия значительный объем материальных и финансовых ресурсов, в результате чего эффективность использования собственного капитала снижается, возникает необходимость в привлечении внешних источников финансирования, что ведет к возникновению других видов финансовых рисков.

В учебном пособии рассмотрены основные пути минимизации риска в инновационной деятельности. Выбор конкретных из них зависит от опыта руководителя и возможностей инновационного предприятия. Однако для достижения более эффективного результата, как правило, используется не один, а совокупность методов минимизации рисков на всех стадиях осуществления предпринимательского проекта.

Похожие работы

... 1992, с. 95 1 Грядов С.И. Риск и выбор стратегии в предринимательстве. – М. - 1994. - С. 141 1 Лапуста М. -Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М. - 1998. – С. 85 2 Устенко О.Л. Теория экономического риска. К. - 1997. – С. 127 1 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 2 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 3 Там же. ...

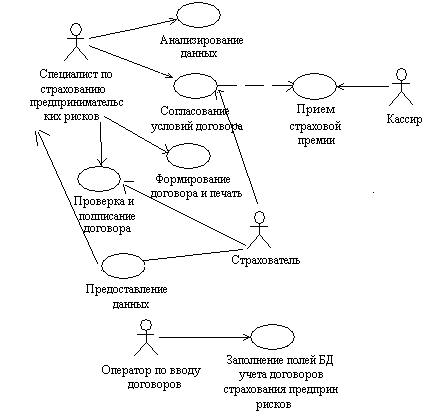

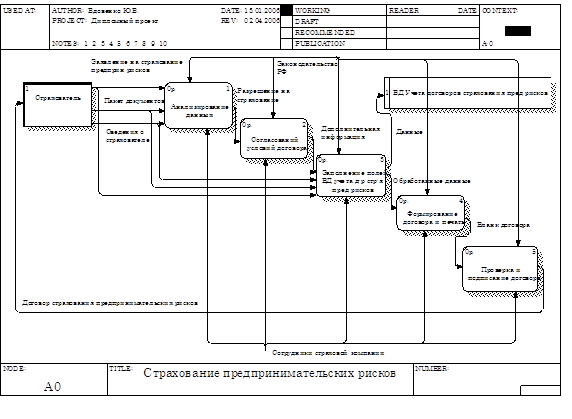

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

... развитии рыночной экономики следует ожидать на несколько порядков большего притока иностранных средств. 6.2. О некоторых проблемах инвестиционных процессов в России * В конце 80-х – начале 90-х годов разумно было ожидать, что Россия успешно завершит переход к рыночной экономике. У России были следующие предпосылки для благоприятного проведения преобразований: успешное использование метода ...

... рисков по методу Монте-Карло. Прежде чем исследовать каждый из перечисленных методов дадим общее представление о них. Итак, проведение количественного анализа проектных рисков опирается на уже упомянутый базисный вариант расчета проекта. В ходе качественного анализа были определены проверяемые на риск факторы (переменные) проекта. Задача количественного анализа состоит в численном измерении ...

0 комментариев