Навигация

Ипотечное кредитование в России: прошлое и настоящее

60963

знака

3

таблицы

0

изображений

МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ

КАФЕДРА БАНКОВСКОГО ДЕЛА

Курсовая работа

на тему

Ипотечное кредитование в России: прошлое и настоящее

Выполнил студент 4 курса,

группы 171:

Сергей Григорьев

Научный руководитель:

Д. э. н. профессор Попова Е.М.

Санкт-Петербург 2010г

Содержание

Введение

1. Становление ипотечного кредитования в России

1.1 Исторический аспект развития ипотечного кредитования

1.2 Ипотека в России в 90-е годы XX века

2. Ипотечное кредитование сегодня

2.1 Что такое "Ипотека" в наше время

2.2 Ипотечное кредитование в период кризиса 2008 - 2010гг.

2.3 Проблемы ипотечного кредитования в России

2.4 Причины препятствующие развитию ипотечного кредитования

Заключение

Список литературы

Приложение

Введение

Развитие рыночных отношений в России в последние годы привело к обращению к тем правовым институтам, которые обеспечивают их функционирование. Одним из таких институтов является ипотека.

Интерес к этой проблеме обусловлен как относительной новизной института ипотеки для правоотношений, возникающих в России в сфере предпринимательства, так и многочисленными, но пока еще не разрешенными вопросами, теоретическими и практическими трудностями, которые возникают при реализации прав, вытекающих из залога.

Институт ипотеки - неотъемлемая составная часть любой развитой системы частного права, начиная со времен Древней Греции и Древнего Рима. Особенно же роль ипотеки возрастает тогда, когда состояние экономики является неудовлетворительным. В этом случае продуманная и эффективная ипотечная система может помочь стабилизировать положение. Ипотека, с одной стороны, способствует снижению инфляции, оттягивая на себя временно свободные денежные средства граждан и предприятий, с другой стороны помогает решать социальные и экономические проблемы, прежде всего в обеспечение населения жильем, в ускорении приватизации и повышения эффективности предприятий.

Поэтому активное использование ипотеки обещает большое количество выгод. Однако при становлении ипотечной системы возникает не меньшее количество проблем. Необходимыми предпосылками для успешного развития и применения ипотеки является функционально пригодные нотариальная и судебная системы, реестр государственной регистрации объектов недвижимости и сделок с ними. И, кроме этого, следует говорить о решении теоретических проблем залогового права. Так как, не решив этих проблем, невозможно полностью охарактеризовать институт ипотеки. Поэтому, при освещении проблем ипотеки и ее оформления необходимо подойти к этому вопросу комплексно, исследуя как теоретические, так и практические вопросы залогового права. Немаловажное значение также следует уделить историческому аспекту этой проблемы. Особенно акцентировать внимание необходимо на проблемах ипотечного кредитования в Российской Федерации. Интересен также вопрос о развитии ипотечного кредитования в нашей стране и о причинах, тормозящих этот процесс. За пределами данного исследования останутся вопросы касательно ипотечного кредитования других стран, так как требуют отдельного глубокого рассмотрения.

В этой исследовательской работе будут рассмотрены и проанализированы работы российских экономистов и публикации различных социальных и экономических журналов и публикаций. Целью работы является исследование ипотечного рынка кредитования России, как в прошлые годы, так и во втором тысячелетии. Предмет нашей работы это ипотечное кредитование, его история, развитие и статистические данные. В качестве задачи в нашей курсовой работе мы поставили вопрос о том, что же нужно для совершенствования государственной поддержки ипотечного кредитования в современной России. На основе наших исследований, поставленной цели, предмета исследования и задач, и будет сформирована данная работа.

1. Становление ипотечного кредитования в России 1.1 Исторический аспект развития ипотечного кредитования

В римском праве ипотека недвижимого имущества носила вещный характер. Ее предназначением было замещение субъективного права кредитора требовать от должника исполнения его юридических обязанностей правом на чужую вещь, что, по мнению Д.И. Мейера, дает наилучшее обеспечение обязательству (3, 223). В качестве предметов залога римское право рассматривало вещи как существующие, так и будущие, имущество в целом (генеральная ипотека), товары в обороте, права требования. При этом вещи должны были быть отделенными, самостоятельными и не изъятыми из оборота.

Что касается правовой модели залоговых отношений, в римском частном праве можно выделить три основные его разновидности.

В качестве древнейшей формы залога исследователями выделяются фидуциарные сделки (от слова "fides" - доверие), суть которых заключалась в передаче должником по манципации (реальная передача вещи путем обмена ее на цену перед пятью свидетелями при содействии весовщика) предмета залога в собственность кредитора с заключением дополнительного соглашения, предусматривающего возврат вещи в случае своевременного возврата долга. В случае же неисполнения обязательства вещь оставалась у залогодержателя (4, 213). По мнению И.А. Покровского, данные отношения по своей сущности не являлись залоговыми, а представляли собой продажу вещи с правом ее обратного выкупа.

Особенность фидуциарных сделок заключалась в том, что у кредитора, как уже отмечалось выше, возникало право собственности на заложенную вещь, он мог передать ее третьим лицам. Гарантией же ее возврата являлась римская честность, что, по мнению многих исследователей, было недостаточной гарантией возврата предмета залога (5, 339).

Основными же недостатками фидуции являлись несоразмерность обращаемого в собственность обеспечения по сравнению с обязательством, а также исключение предмета залога из гражданского оборота, а следовательно, и утрата возможности его использования с целью получения прибыли и быстрейшего погашения долга.

Вторым видом залогового обеспечения обязательств был pignus. Данный вид залога отличался от фидуции тем, что вещь передавалась кредитору не в собственность, а во владение. Первоначально залогодатель не имел права пользоваться заложенным имуществом, однако впоследствии ему было предоставлено право аренды предмета залога. Разновидностью пигнуса была антихреза: по данному договору должник отдавал землю во владение и пользование кредитору, с тем, чтобы доходы с нее шли на покрытие процентов по долгу. Pignus имел сходные с fiducia недостатки.

Закономерным шагом стало появление новой формы залога - ипотеки (hipotheka), которая заключалась и обеспечении обязательства путем залога имущества без передачи его кредитору (6,11). Таким образом, должник имел возможность заработать необходимые средства для возврата долга, используя свою собственность. Особенностью римского частного права было широкое распространение так называемой генеральной ипотеки, обременяющей в силу закона все имущество лица в обеспечение привилегированных требований, например об уплате налогов.

Институт обращения взыскания на заложенное имущество в случае неисполнения обязательства развивался в римском праве от обращения вещи в собственность кредитора до ее реализации на публичных торгах. При этом в ранние периоды существовала возможность оставления предмета залога за кредитором по его ходатайству, направляемому в канцелярию императора, однако в 326 г. н.э. она была отменена. Реализация заложенной вещи осуществлялась после трехкратного предупреждения должника на публичных торгах. Из сумм, полученных на торгах, удовлетворялись требования кредитора по основному обязательству, требования о возмещении издержек на заложенную вещь, процессуальные издержки и некоторые другие. В случае нехватки средств, вырученных от продажи, взыскание обращалось на иное имущество должника, а при их избытке остаток денежных средств возвращался должнику. При этом кредитор был не вправе приобретать заложенное имущество самостоятельно либо через третьих лиц. Единственным исключением из данного правила являлся тот случай, когда сумма, предложенная на торгах, была меньше обеспеченного залогом требования. В данной ситуации кредитор мог оставить данную вещь за собой без права с его стороны требовать недостающей суммы с оставшегося имущества должника (12, 37).

Вместе с тем правовому регулированию залоговых отношений в Древнем Риме был присущ ряд недостатков. Во-первых, отсутствовала система государственной регистрации заложенного имущества, что нередко приводило к нарушению прав кредиторов при неоднократном залоге одной вещи. Во-вторых, имущество должника обременялось множеством генеральных ипотек в силу закона. В-третьих, в римском праве господствовал принцип акцессорности залога, из-за чего стала невозможной организация вторичного рынка закладных.

Вышеуказанные положения римского залогового права оказали влияние на систему правового регулирования указанных отношений в дореволюционной России. Вместе с тем оно имело и свои специфические черты.

Одной из основных таких особенностей являлся запрет залога земли и недвижимого имущества в некоторых исторических периодах. Так, например, Указом Петра был запрещен залог недвижимости, Закон от 1893 г. закреплял запрет на передачу в залог частным лицам и частным учреждениям крестьянских надельных земель.

Следующей особенностью русского права является признание предметом залога личности должника, так называемое "закладничество" или "закупничество". В отличие от римского частного права, по которому имелась возможность передать в обеспечение обязательства человека - раба, не являющегося субъектом права, на Руси был возможен залог самого себя и своих родственников. Данные отношения были весьма распространены и просуществовали до XIX в.

Вместе с тем закладничество не было единственной формой залога на Руси. Анализируя нормы древнерусского права, можно прийти к выводу, что в нашей стране первоначальной формой являлся залог без передачи кредитору вещных прав, что снижало ценность указанного способа обеспечения обязательств, так как должник мог фактически бесконтрольно отчуждать имущество.

На смену вышеупомянутой форме залога пришел заклад с передачей прав владения и пользования. Однако она также не была лишена недостатков. Если в первом случае перекос совокупности прав и обязанностей в правоотношении существовал в пользу должника, то во втором преимуществом пользовался кредитор. В свою очередь, должник, лишенный прав на свое имущество, практически не имел возможности своевременно выплатить долг. Фактически залог превратился в форму отчуждения имущества, выгодную кредитору.

Компромисс между интересами должника и кредитора был закреплен в Соборном уложении 1649 г. В соответствии с ними предмет залога оставался во владении должника, кредитор же в случае неисполнения основного обязательства в безусловном порядке приобретал право собственности на заложенное имущество. Такая правовая конструкция в большей степени соответствовала сложившимся экономическим отношениям. Однако обращение на заложенное имущество происходило без учета его стоимости, что, как уже было упомянуто при исследовании римского частного права, неадекватно отражало природу залоговых отношений.

Данное противоречие было успешно разрешено только в XIX в. Банкротским уставом 1800 г. и Гражданским уложением. Этими нормативными правовыми актами было окончательно отменено обращение предмета залога в собственность залогодержателя, введена обязательная продажа указанного имущества с публичных торгов, вводилась необходимость совершения нотариусом акта удостоверения договора ипотеки.

Следует отметить, что в России до революции была создана довольно удачная система ипотечных кредитных организаций. Впервые они появились еще в 1754 г. Однако наиболее бурно ипотечное кредитование в России начало развиваться после реформы кредитной системы 1859 г., а также крестьянской и земельной реформы 1861 г.

В соответствии с принятыми в 1859 г. решениями взамен ликвидируемых государственных кредитных организаций учреждались земские банки. Одновременно создавались частные кредитные учреждения.

Основными игроками на рынке долгосрочного земельного кредитования являлись государственные организации: Государственный крестьянский поземельный банк и Государственный дворянский земельный банк.

Так, на Государственный крестьянский поземельный банк, основанный в 1882 г., была возложена задача предоставлять ссуды крестьянам деньгами для покупки помещичьей земли. Банк выдавал крестьянам долгосрочные ссуды на покупку земель либо на погашение долгов, связанных с приобретением земельных участков. Кредит в данном банке могли получить как индивидуальные, так и коллективные субъекты (сельские общества или товарищества). При этом срок погашения ссуд не мог превышать 35 лет.

Государственный дворянский земельный банк поддерживал землевладение потомственных дворян путем выдачи ипотечных ссуд сроком от 11 до 66,5 года в размере до 100% оценочной стоимости залога (13, 32).

Помимо государственных кредитных учреждений, в то время существовало также 10 частных ипотечных банков, которые осуществляли свою деятельность на четко определенной территории. Они предоставляли кредит в виде реализуемых на бирже закладных листов (особого рода ценных бумаг, действовавших на ипотечном рынке, имевших колеблющийся курс). В случае "неисправности" должника имущество уходило с публичных торгов.

Кроме вышеупомянутых крупных кредитных учреждений в России на тот момент существовали также ссудосберегательные и кредитные товарищества, сельские, волостные и станичные общественные ссудосберегательные кассы и земские кассы, которым государство оказывало огромную помощь. Вновь открываемые кредитные институты могли образовывать первоначальный капитал из заемных средств, которые они затем погашали за счет своих прибылей, причем в большинстве случаев кредитором выступал непосредственно Государственный банк России.

В финансовое обращение широко вовлекались ипотечные ценные бумаги: закладные листы, различные обязательства, векселя, сертификаты, а также непосредственно закладные. Долгосрочное финансирование недвижимости способствовало бурному развитию экономики, промышленности, сельского и городского хозяйства.

В XIX в. окончательно утвердилась конструкция залога, при которой кредитору не переходил титул собственника на предмет залога ни сразу после оформления залоговых правоотношений, ни в случае неисполнения обеспечиваемого залогом обязательства. Как уже отмечалось выше, в случае неисполнения обязательства должником предмет залога подлежал обязательной реализации на публичных торгах, а кредитор имел право на удовлетворение своих требований из стоимости проданного имущества. Что касается определения предмета ипотеки, для русского частного права были характерны определенные особенности.

В залог недвижимость могла предоставляться исключительно собственником. При этом предметом ипотеки могло быть только свободное от иных обременений имущество. Это, в свою очередь, означало прямой в отношении последующего залога имущества, а также залог недвижимости либо земли нескольким лицам одновременно.

ипотечное кредитование жилищное россия

В российском законодательстве того времени выделялись три группы субъектов договора ипотеки: государство, частные лица и кредитные учреждения. Договор ипотеки заключался в форме закладной крепости, которая должна была быть удостоверена старшим нотариусом в присутствии сторон договора. Неисполнение такого порядка осуществления сделки приводило к ее недействительности (13, 31). Таким образом, к началу XX в. в Российской империи сформировалась достаточно проработанная система правового регулирования ипотеки недвижимости.

1.2 Ипотека в России в 90-е годы XX векаРазвитие системы ипотечного кредитования продолжалось до октября 1917 года. Конфискация помещичьей земли и отмена частной собственности на землю, осуществленные советской властью, подорвали саму основу существования ипотечных банков. В декабре 1918 года был принят декрет Совнаркома о ликвидации основных ипотечных банков - Дворянского и Крестьянского.24 декабря 1918 года декретом Совнаркома были ликвидированы частные земельные банки.

Вопрос о возрождении ипотеки поставил принятый 24 декабря 1990 года закон "О собственности". Позже был заложен фундамент для развития законодательной базы ипотеки: законы о залоге от 29 мая 1991 года и "Об основах федеральной жилищной политики" от 24 декабря 1992 года, где была предусмотрена ипотека, и "Основные положения о залоге недвижимого имущества - ипотеке" от 29 декабря 1993 года. Нашли отражения эти вопросы и в "Гражданском кодексе РФ" (ст.339, 340).

Несмотря на отсутствие полноценной нормативной базы ипотечного кредитования, в 90-е годы успешно пробовали свои силы в этой сфере, как столичные так и провинциальные банки. Количество банков, предлагающих такой ряд услуг, неуклонно - рос: только к концу 1994 года их было более 20. Пионером ипотечного дела является Ипотечный акционерный банк (ИАБ).

Развитие ипотеки во многом зависело от гарантий прав собственности, которые должны быть обеспечены эффективной системой регистрации этих прав. Ипотечным банкам нужна льготная налоговая политика, так как это банки особого рода. В условиях нашей страны необходимо регламентировать их работу (14, 16).

Государственный бюджет всегда являлся основным источником финансирования жилищного строительства, дополняемым лишь незначительными вложениями со стороны предприятий, что выразилось в практическом отсутствии в России, в начале экономических реформ, механизмов самостоятельного участия населения в решении жилищных проблем. Кредитование осуществлялось только в сфере строительства нового жилья индивидуальными застройщиками или жилищными кооперативами, но не при покупке готового жилья.

В период 1991-1999 гг. в сфере жилищного финансирования произошли серьезные изменения. Кардинальным образом изменилась структура ввода в действие жилых домов по типам застройщиков, значительно увеличилась доля частного сектора, в то время как государство перестало играть роль основного участника на данном рынке.

Важные изменения произошли и в структуре источников финансирования жилищного строительства. Доля бюджетных средств, составлявшая до начала реформ 80%, сократилась примерно до 26%, т.е. в 3,1 раза, в том числе доля федерального бюджета - до 15%.

Аналогичные процессы коснулись строительства жилья, финансируемого за счет средств предприятий и организаций (сокращение в 2 раза), и только доля жилья, возводимого за счет застройщиков, увеличилась примерно в 2 раза за период с 1991 по 1998 гг. и достигла 39,4% от общего показателя годового объема ввода площадей жилья.

Сокращение бюджетных ассигнований привело к резкому снижению количества бесплатного жилья, предоставляемого очередникам на улучшение жилищных условий. Размеры предоставляемого бесплатного социального жилья сократилось с 1990 по 1997 гг. в 3,1 раза. Бесплатное жилье доступно примерно 400 тысяч семей в год, тогда как число граждан, имеющих зарегистрированное право на такое жилье, составляет 6,3 млн. семей.

В результате резкого сокращения финансирования жилья со стороны государства, низкого платежеспособного спроса на жилье со стороны населения, а также в отсутствии кредитных механизмов строительства и приобретения жилья резко сократились объемы жилищного строительства. Объемы ввода в эксплуатацию нового жилья уменьшились с 61,7 млн. кв. метров в 1990 году до 30,7 млн. кв. метров в 1998 году. Сокращение объемов ввода жилья в эксплуатацию привело к заметному ухудшению положения в строительном секторе, убыточности многих строительных предприятий (21). Рынок жилья оказался не обеспечен соответствующими кредитно-финансовыми механизмами, которые поддержали бы платежеспособный спрос населения и сделали бы возможным приобретение жилья населением в массовом порядке. Если раньше практически единственной возможностью улучшить условия было получение государственного жилья, то сегодня эта проблема в основном решается населением через приобретение или строительство жилья за счет собственных сбережений без кредитов и рассрочек. Ограниченность бюджетных ресурсов сосредоточила внимание государства на решении жилищных проблем отдельных групп населения. Основная же часть населения оказалась не в состоянии улучшить свои жилищные условия из-за отсутствия необходимых сбережений и возможности их накопления.

Проблема обеспечением жильем населения в современных условиях заключается в переходе от строительства жилья за счет государственных ассигнований с последующим бесплатным распределением к системе улучшения жилищных условий граждан посредством приобретения или готового жилья на свободном рынке за счет собственных и кредитных средств. Формулировка данной задачи нашла свое отражение в Федеральной целевой программе "Свой дом", а также в разрабатываемой Концепции развития системы ипотечного жилищного кредитования в РФ.

Жилье, по своей природе, является дорогостоящим товаром длительного пользования, поэтому его приобретение не может производиться за счет текущих доходов потребителей. Создание условий для размещения долгосрочных жилищных кредитов является привлекательной альтернативой, поскольку позволяет существенно ускорить процесс приобретения жилья населением, вынужденным в настоящее время откладывать средства на приобретение жилья в полном объеме.

Перспективы развития жилищного ипотечного кредитования в решающей степени зависят от макроэкономических условий. Такие условия стали формироваться в России лишь с конца 1995 г. В период высокой и непредсказуемой инфляции, уровень которой составил в 1995 г.31%, кредитный риск и риск процентной ставки при долгосрочном кредитовании были настолько велики, что банки-кредиторы даже не рассматривали возможности начала ипотечных операций, как вида прибыльного банковского бизнеса. В период с 1991 по 1995 гг. (за исключением середины 1994 г.) реальные банковские ставки были отрицательными, а сроки привлечения основной массы кредитных ресурсов не превышали 3-4 месяца.

Изменение общеэкономической ситуации, падание темпов инфляции, снижение цен на жилье, стабилизация курса рубля содействовали перемене в отношении российских банков к кредитованию приобретения жилья.

К 1998 году в России наблюдалась относительная финансовая стабилизация, инфляция снизилась до 12-14% в годовом измерении, увеличились объемы привлекаемых долгосрочных ресурсов, в России стал формироваться платежеспособный спрос на ипотечные кредиты со стороны "среднего" класса. Банки получили реальную возможность выдавать ипотечные кредиты не только в свободно конвертируемой валюте, но и в российских рублях на сроки от 3-х до 5 лет.

В результате проводимой финансовыми властями политики отставания роста обменного курса рубля к доллару США от реального соотношения в период с 1997 по июль 1998 года наблюдался рост доходов населения, в том числе в валютном выражении. Рост доходов населения на фоне некоторого снижения валютных цен на жилье способствовал росту спроса на ипотечные кредиты со стороны населения.

Ряд банков, прежде всего, в крупных городах приступили к практической реализации программы ипотечного кредитования, рассматривая его в качестве стратегической перспективы своего развития.

В то же время сохранение макроэкономической несбалансированности препятствовало широкомасштабному развитию ипотечного кредитования. Постоянное превышение расходов над доходами федерального бюджета, рост государственных заимствований обусловили высокие процентные ставки. В этих условиях банки ориентировались на получение сверхвысоких доходов от операций с ГКО.

Принятые меры экономической политики в послекризисный период, изменение конъюнктуры на мировых рынках обусловили позитивные макроэкономические сдвиги в первой половине 1999 года.

Ипотечное кредитование представляет реальную альтернативу прибыльного вложения средств. Вместе с тем, структура привлекаемых банками средств сохраняет выраженный краткосрочный характер. И если в целом, в конце 90-х, наблюдалось снижение уровня процентных ставок по привлекаемым ресурсам, то оценить стоимость долгосрочных ресурсов (на 5-10 лет), необходимых для финансирования долгосрочных ипотечных кредитов, крайне сложно ввиду их практического отсутствия. Именно недостаток долгосрочных средств при избытке краткосрочных являлся главной финансовой причиной низкой активности банков в области жилищного кредитования.

Одним их основных факторов, характеризующих наличие финансовых условий для возможности широкого развития долгосрочного ипотечного кредитования, являлось состояние банковского сектора в целом и наличие в нем достаточных долгосрочных пассивов, прежде всего в виде вкладом частных вкладчиков. Состояние российской банковской системы в конце XX века оставалось недостаточно устойчивым. Август 1998 г. выявил ее слабость и неготовность к обслуживанию частных вкладчиков.

До августа 1998 г. около 30% частных вкладов находилось в коммерческих банках, но в результате краха большинства крупных банков и оттока вкладчиков в Сбербанк к концу года доля Сбербанка в общем объеме частных вкладов превысила 85%. Поскольку многие частные банки предоставляли более широкий спектр услуг, чем Сбербанк, их уход со сцены вновь резко сузил даже и ранее небогатый спектр банковских услуг.

Кризис 1998 г. нанес удар и по сбережениям населения. Согласно данным банка России, прирост сбережений в 1998 г. составил 260 млрд. руб., по сравнению с 413 млрд. руб. в 1997 г.

Согласно официальной информации Сбербанка, на конец 1998 г. остатки рублевых вкладов населения в Сбербанке составляли 126 млрд. руб., остатки валютных вкладов - 1,3 млрд. долл. США. Поскольку на долю Сбербанка приходилось около 85% всех рублевых и валютных счетов населения, то суммарные остатки на счетах населения в банках России насчитывали примерно 150 млрд. руб. и 1,5 млрд. долл.

Недостаток долгосрочных ресурсов и высокая стоимость привлекаемых банками ресурсов, отсутствие вторичного рынка ипотечных кредитов - основные причины ограниченности рынка ипотечных кредитов конца прошлого века. Кроме того, высокие издержки и риски банков при ипотечном кредитовании были вызваны слабой стандартизацией процедур выдачи ипотечных кредитов, отсутствием кредитной истории у большинства потенциальных заемщиков (15, 98-111).

2. Ипотечное кредитование сегодня 2.1 Что такое "Ипотека" в наше время

"Hypotheca" в переводе с греческого - подставка или подпорка, что вполне соответствует цели ипотечной системы: предотвратить опасности, связанные с установлением прав на недвижимое имущество.

В современной жизни термин "ипотека" рассматривается как залог недвижимого имущества с целью получения кредита.

Выдавая кредиты, банки требуют оформить залоговый документ, в соответствии с которым имущество не передается кредитору в собственность, а остается у должника, что дает ему возможность по-прежнему пользоваться предметом залога для удовлетворения собственных нужд. Кредитор вправе лишь контролировать это использование, чтобы не допустить ухудшения качества или исчезновения предмета залога. Если это все же происходит, то кредитор вправе потребовать дополнительное обеспечение от должника. Кроме того, с помощью залога банк страхует себя от рисков, связанных с невозвратом кредита, оставляя за собой право на продажу заложенного имущества и возмещение собственных затрат.

С каждым годом в России все большей популярностью пользуется ипотечное кредитование. Ипотека позволяет приобрести жилье сразу, оплачивая его стоимость в рассрочку в течение последующих лет. Это значительно удобнее, чем копить деньги, подвергая значительные накопления инфляционным и иным рискам.

До недавнего времени в России рынок ипотеки был представлен только ипотечными программами таких банков, как Сбербанк и "ДельтаКредит", с процентными ставками 14-15% годовых, на сегодняшний день развитие ипотеки столь стремительно, что уже гораздо больше банков готовы предложить потребителю свои ипотечные программы.

Условия выдачи кредитов и подход к клиентам в банках становятся все более мягкими. Достаточно сказать, что раньше речь о возможности получения кредита могла идти только при официальной зарплате. Тогда как сейчас учитываются и другие доходы заемщика. Уменьшилось количество справок, которые приходится собирать, увеличился круг тех, кому кредит предоставляется. К тому же по ипотеке изначально можно было приобрести квартиры только на вторичном рынке. Теперь же диапазон приобретаемой в кредит недвижимости расширился: с помощью ипотеки можно купить и новостройку, и загородный дом, и земельный участок. Наконец, процентная ставка стала более гибкой, на ее размер может влиять целый ряд таких факторов, как доходы заемщика, срок кредитования, тип приобретаемого жилья.

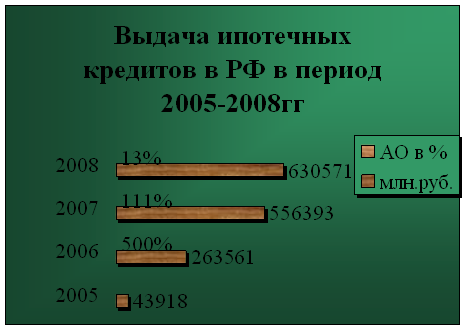

2.2 Ипотечное кредитование в период кризиса 2008 - 2010гг.Согласно данным Банка России объем выдачи кредитов в I квартале 2009 г. составил 24,4 млрд руб., что в 6 раз меньше, чем за аналогичный период 2008 г. Во II квартале 2009 г. темпы роста сохранились на том же уровне. Совокупный объем кредитов, выданных во II квартале 2009 г., составил 30,8 млрд руб., что так же, как и в I квартале 2009 г., в 6 раз меньше, чем в аналогичный период 2008 г. (188,4 млрд руб.). Итог первого полугодия 2009 г. по выдаче ипотеки - 55,3 млрд руб. В количественном выражении в первом полугодии 2009 г. выдано 44 тыс. ипотечных кредитов, что почти в 5 раз меньше, чем в первом полугодии 2008 г. (213 тыс. ипотечных кредитов). При этом с марта 2009 г. начал планомерно снижаться объем ипотечной задолженности на балансах банков. По итогам 2008 г. он составлял 1,05 трлн руб., по состоянию на 1 июля 2009 г. - 1,01 трлн руб. (таблица 1). Таким образом, полугодовая скорость погашения портфеля в текущих условиях составила 6%. Во втором полугодии 2009 г. наметился небольшой прирост в выдаче кредитов. На 1 декабря 2009 г. объем выдачи ипотечных кредитов составил 124,45 млрд руб. Согласно данным, приведенным в табл.1, задолженность по предоставленным ипотечным кредитам планомерно увеличивалась с 2008 г. и только в начале II квартала 2009 г. стала немного снижаться (20).

Цифры, представленные в таблице 1, подтверждают тяжелое финансовое положение, в котором оказались заемщики, поэтому реструктуризация ипотечных кредитов России в настоящее время актуальна.

Кредитным учреждениям реструктуризация выгодна, поскольку реструктурированный кредит может быть выведен из просроченной задолженности, соответственно необходимые коэффициенты, прежде всего достаточность капитала и уровень просроченной задолженности, будут выглядеть лучше.

Реструктуризация ипотечных кредитов осуществляется через агентства по ипотечному жилищному кредитованию (АИЖК), включая партнеров АИЖК в регионах. Для этой цели было создано специальное юридическое лицо ОАО "Агентство по реструктуризации ипотечных жилищных кредитов" (АРИЖК).

АРИЖК осуществляет реструктуризацию несколькими способами:

· с помощью кредита на погашение ранее предоставленного ипотечного кредита;

· с помощью предоставления дополнительного кредита, изменяющего порядок внесения платежей.

В первом случае новый полученный кредит полностью погашает старый и заемщик остается должен такую же сумму, но на новых условиях, возможно, с отсрочкой платежа, увеличением срока или изменением других параметров.

Во втором случае заемщик получает второй кредит, который позволяет ему не платить 12 месяцев по основному ипотечному кредиту. С 13-го месяца заемщику придется платить по двум кредитам сразу, разумеется, ежемесячный платеж будет складываться из двух сумм - суммы по первому кредиту и суммы по второму кредиту. При этом реструктуризация может осуществляться за счет средств кредиторов и средств АРИЖК или только за счет средств кредитора. Совместное осуществление реструктуризации и установление общих правил и принципов проведения таких операций являются реальной помощью государства, так как весь уставный капитал АИЖК принадлежит Правительству Российской Федерации.

На помощь могут претендовать заемщики, которые получили ипотечный кредит до 1 декабря 2008 г. и у которых заметно сократились доходы, в частности вследствие потери работы, а также заемщики, которые взяли кредит в иностранной валюте или с плавающей процентной ставкой. На государственную поддержку может также рассчитывать только тот заемщик, который до получения кредита не имел собственного жилья. Помимо этого был установлен ряд ограничений, связанных с материальным положением заемщика и состоянием его задолженности по кредиту.

По данным Минэкономразвития России, реально обратившихся за реструктуризацией заемщиков оказалось в несколько раз меньше, чем прогнозировали в АРИЖК. За 2009 г. было реструктурировано 28 450 тыс. кредитов, а не 100 тыс., как прогнозировалось в 2009 г. (табл.2). Кроме того, за аналогичный период 2008 г. эта сумма составила 26 662 тыс. кредитов. Сильно также отличаются активность заемщиков и объемы реструктуризации по федеральным округам (табл.3). Лидерами в объемах рефинансирования ипотечных кредитов за последний квартал 2009 г. стали Приволжский и Сибирский федеральные округа. В Дальневосточном федеральном округе за последних три месяца 2009 г. было реструктуризировано 348 кредитов на сумму 441,89 млн руб., это наименьший объём рефинансированных кредитов по всем округам (22).

Анализ реструктуризации в 2009 г. ипотечных жилищных кредитов для отдельных категорий граждан позволяет сделать вывод, что государство пытается защитить только наиболее незащищенные категории граждан, приобретавших в кредит квартиры эконом-класса.

Банковская система России накопила весомый груз внутренних рисков, связанных со стремительным развитием и ростом объемов кредитования экономики в последние годы. Россия, как и прочие страны, пережившие быстрый рост кредитования, оказалась не в состоянии избежать быстрого накопления так называемых плохих кредитов. Причинами их роста явились снижение стандартов кредитования в процессе стремительного роста кредитного портфеля коммерческих банков, неадекватность системы контроля за рисками, обусловленная отсутствием накопленной практики и статистической информации по своевременному возврату кредитов всех видов, отсутствие централизованной системы бюро кредитных историй и прочие факторы.

Сегодня основные усилия банков направлены не столько на увеличение объемов кредитования, сколько на поддержание качества текущего портфеля и на минимизацию просроченной задолженности, поэтому важно рационально подходить к вопросу реструктуризации кредита. Поддержка государства позволит смягчить проблему задолженности по ипотечным кредитам и дать возможность заемщикам укрепить свое финансовое положение. Однако, очевидно, что многие заемщики не смогут выйти из трудного финансового положения даже при помощи АИЖК. Во-первых, участие в программе могут принять далеко не все заемщики, поскольку необходимо соответствовать определенным критериям. Во-вторых, реструктуризация - это не субсидия, и государство полностью не освобождает заемщика от уплаты кредита. Оно предоставляет лишь отсрочку платежей, и после окончания действия договора необходимо вернуть все средства.

Для становления ипотечного жилищного кредитования требуется предоставление государственной поддержки в виде обеспечения финансовой устойчивости и принятия государством субсидиарной ответственности в силу закона по его обязательствам. Однако по мере развития ипотечного рынка и повышения оценки инвесторами надежности ипотечного покрытия роль и непосредственное участие государства должны постепенно снижаться. На этапе, когда в стране будет существовать развитый первичный и вторичный рынок ипотечного кредитования со стабильно большим числом его участников, сформируется достаточно высокий уровень конкуренции в сфере выдачи и сопровождения ипотечных кредитов, начнет функционировать ликвидный рынок ипотечных ценных бумаг с большим числом эмитентов.

При этом государство должно будет определить один из дальнейших путей трансформации деятельности АРИЖК: АРИЖК будет приватизировано и станет оператором вторичного ипотечного рынка с сохранением той или иной степени контроля государства над его деятельностью, либо государство сохранит его в собственности и возложит на него функцию кредитной поддержки для групп граждан с низкими доходами. В любом случае такая практика государственной поддержки заемщика необходима и важна с точки зрения развития всей системы ипотечного кредитования и формирования рынка доступного жилья.

На наш взгляд, для совершенствования государственной поддержки ипотечного кредитования необходимо:

· создать качественную систему отчета кредитных организаций о количестве просроченных долговых обязательств. Это позволит рационально осуществлять финансовую поддержку заемщиков, выделяя необходимое количество денежных средств на реструктуризацию долгов;

· смягчить требования к заемщикам, которые собираются воспользоваться реструктуризацией. В настоящее время, чтобы воспользоваться помощью государства, необходимо соответствовать определенным критериям, Многие заемщики не отвечают требованиям стандарта реструктуризации, однако при этом не меньше нуждаются в помощи;

· продолжить курс государственной поддержки граждан после завершения кризиса. Необходимо, чтобы созданное в период финансовой неустойчивости АРИЖК продолжило свое существование и продолжало работать с кредитными организациями по поддержке заемщиков.

2.3 Проблемы ипотечного кредитования в РоссииФормирование системы долгосрочного ипотечного жилищного кредитования проходит в сложной экономической ситуации. С одной стороны, статистика и специальные исследования фиксируют достаточно низкий уровень жилищной обеспеченности населения и, соответственно, высокий уровень потребности в улучшении жилищных условий, с другой - неразвитость ипотеки как рынка. Во всем мире дома и квартиры приобретаются преимущественно посредством ипотеки. Несмотря на то что основу составляют кредитные ресурсы, формы и виды покупки жилья через ипотеку разные. О развитии и стабильности финансово-экономической системы любого общества в различной мере можно судить по масштабу использования кредитов гражданами и предприятиями. В мировой практике ипотечное кредитование приносит банкам стабильный доход при сравнительно небольших рисках (так как залогом выступает недвижимость) (7,2).

В России ипотечное жилищное кредитование еще не получило должного развития. В связи с чем необходимо исследовать, в чем причины недостаточного развития механизма ипотеки, в какой плоскости (экономической, правовой, социальной) лежат причины, тормозящие развитие ипотечного жилищного кредитования. Эта проблема вызывает к себе не только специальный интерес. В условиях современной экономической ситуации для укрепления наметившихся позитивных экономических тенденций крайне важной задачей является поиск путей и соответствующих технологий, обеспечивающих приток частных инвестиций. Кроме того, включение широких слоев населения в программы кредитования стимулирует выстраивание долгосрочных экономических стратегий и в конечном итоге способствует формированию российского среднего класса. Поэтому развитие ипотеки можно рассматривать в комплексе поиска путей поддержания экономического роста в нашей стране.

Проблема формирования и развития рынка недвижимости и применения такой формы финансирования инвестиций в недвижимость как ипотечное кредитование - одна из актуальных в современных условиях.

В нашей стране лишь около 10% населения имеют жилплощадь свыше 18 кв. м на одного человека, около 30% - менее 9 кв. м. В развитых странах на одного человека приходится 30 - 45 кв. м жилья, а в США - 64 кв. м. Конечно, причин нашего отставания много, но одна из важнейших - слабое развитие ипотечного кредитования вообще и жилищного ипотечного кредитования в частности (16, 15). Ежегодно только 1% семей приобретает новую квартиру. И это в условиях, когда проблема старения жилых фондов с каждым годом становится все острее. Однако, к сожалению, в России лишь 5 - 7% нуждающихся в улучшении жилищных условий в состоянии приобрести квартиру в собственность.

На сегодняшний день в России заложены законодательные основы для развития ипотечного кредитования.

Существуют в России и материальные основы для развития ипотеки. Стоимость ликвидной недвижимости в России, по оценкам экспертов, составляет около 500 млрд. долл. США, что при должном уровне ипотечного кредитования позволит в достаточно короткий срок обеспечить жильем значительную часть нуждающихся.

Но если все так хорошо, если есть и потребности, и возможности, и подкрепленная законодательными актами добрая воля властей, то почему же ипотека до сих пор не стала реальным рычагом решения жилищной проблемы? Для того чтобы ответить на этот вопрос, рассмотрим подробнее достоинства и недостатки ипотечного кредитования, а также опыт внедрения ипотеки в России (19, 25).

Преимущества ипотеки достаточно зримы и понятны. Заемщик в достаточно короткие сроки приобретает квартиру, оплачиваемую с долговременной рассрочкой, и имеет льготы по подоходному налогу. Таким образом, теоретически может быть резко увеличено количество семей, способных приобрести жилье, что является мощным стимулом для развития жилищного строительства. Однако на практике не все так гладко, как в теории. Заемщик несет значительные расходы и фактически платит двойную цену за квартиру. Очень велик риск оказаться неплатежеспособным, который еще более отягчается высокими штрафами и пенями, начисляемыми банком за просрочку платежа. Получение ипотечного жилищного кредита доступно далеко не всем гражданам России, т.к. банки (что с их стороны совершенно разумно и справедливо) проводят достаточно жесткий отбор потенциальных заемщиков. Эксперты полагают, что жесткий удар по системе ипотечного кредитования был нанесен финансовым кризисом. Резкое падение курса рубля, банкротства банков, нерегулируемость и необратимость кризисных процессов еще раз подтвердили, что такие долгосрочные процессы, как ипотечное кредитование, сопряжены в российских условиях с повышенным риском как для заемщиков, так и для кредиторов (18, 38).

Таким образом, наиболее серьезными и объективными препятствиями для успешного и быстрого развития системы ипотечного кредитования в России является экономическая нестабильность, проблемы формирования среднего класса, низкий уровень жизни населения.

Кроме того, государство должно оказать зримую государственную поддержку банкам, которые пытаются осуществлять ипотечное кредитование. А для этого необходимо, используя опыт США и других стран, рассматривать ипотеку как механизм решения не столько экономических, сколько социальных задач. У банков есть желание заниматься ипотечным кредитованием и есть знание технологий, но явно недостаточно средств для решения проблемы обеспечения населения жильем в масштабах всей страны. Для того чтобы модель ипотечного кредитования заработала с реальными социальными результатами, необходима государственная поддержка.

Проблему привлечения кредитных ресурсов для долгосрочного ипотечного жилищного кредитования можно считать наиболее критичной для развития системы ипотечного жилищного кредитования в России (7,2).

К факторам, осложняющим развитие ипотечного кредитования в нашей стране, относятся:

недостаточно налаженная государственными финансовыми и экономическими органами система ипотечного жилищного кредитования;

слабость отечественной банковской системы, ее незаинтересованность в работе с населением; отсутствие опыта долгосрочного кредитования;

неразвитость отечественных страховых, риелторских и оценочных компаний;

отсутствие у населения устойчивых моделей сберегательного и кредитного поведения;

проблемы, связанные с отсутствием жилищно-инвестиционного законодательства и нормативно-правовой базы, не позволяющие слаженно работать всем секторам инвестиционного жилищного рынка;

высокая стоимость ссуд при низкой платежеспособности населения;

высокий уровень кредитных рисков, способствующий нежеланию банковского сектора формировать долгосрочные финансовые ресурсы для функционирования ипотечной жилищной системы.

Ипотека является тем звеном национальной хозяйственной системы, которое обладает возможностью обеспечить взаимосвязь между денежными ресурсами населения, банками, финансово-строительными компаниями и предприятиями стройиндустрии, направляя финансовые средства в реальный сектор экономики. На сегодняшний день с помощью ипотечного кредитования должна решаться проблема обеспечения населения жильем. С помощью механизма ипотеки увеличится приток средств на рынок жилья, оживится строительство и сопряженные с ним секторы промышленности, расширятся рабочие места, повысятся доходы населения и бюджетов всех уровней, произойдет мультипликативный рост экономики в целом. Поэтому необходимо использовать те реальные условия и возможности, которыми располагают регионы, создать необходимые организационные правовые и финансовые предпосылки для развития массового строительства жилья с использованием рыночных и государственных механизмов регулирования процессов в этом социально важном секторе экономики.

2.4 Причины препятствующие развитию ипотечного кредитованияВ современной России, как в свое время в СССР, жилищный вопрос для большей части населения всегда был очень актуальным. Этому способствовали и сейчас способствуют две основные причины:

Похожие работы

... страны, ее традициям. Для большинства стран решение жилищной проблемы является приоритетным, поэтому там всегда имеют место участие государства в ипотечной системе и различного рода льготы и гарантии. 4. Перспективы развития ипотечного кредитования в России Нынешний кризис – самый сильный со времен Великой депрессии прошлого столетия, и в той или иной степени он затронул все сектора ...

... и т. д., которые обладают большой ликвидностью и, возможно, смогут заинтересовать кредиторов.[7] ОСНОВНЫЕ НАПРАВЛЕНИЯ И ПЕРСПЕКТИВЫ СОЗДАНИЯ МЕХАНИЗМА ЖИЛИЩНОГО ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ. Советская система жилищного финансирования характеризовалась централизованным распределением бюджетных ресурсов для строительства государственного жилья и его бесплатным распределением гражданам ...

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... Такие кредиты используются при кредитовании личной собственности (автомобилей и т. п.) и предполагают возможность досрочного погашения кредита. ПРЕИМУЩЕСТВА ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ И ЗА РУБЕЖОМ Преимущества и недостатки ипотечного кредитования в России. Преимущества: 1. Вместо многолетнего накапливания необходимой суммы на покупку жилья, возникает возможность сразу жить ...

0 комментариев